859

.pdfВыработку вычисляют по следующей формуле:

В = V / T

где: В – выработка; V – объем произведенной продукции (в деньгах, нормочасах или натуральном выражении); Т – время, пошедшее на изготовление данного объема продукции[1, с. 112].

Трудоемкость – издержки и сопутствующие усилия, сопровождающиеся производством материальных благ. Различают трудозатраты: технологические, обслуживающие, управленческие [5].

Их совокупность составляет производственную трудоемкость, а вместе c управленческой, полную трудоемкость.

Учитывая производственное и общественно-политическое значение производительности труда, повышению ее уровня всегда уделялось большое внимание,

споиском путей повышения уровня производительности труда и вскрытием резервов его повышения. Выделяют следующие пути повышения производительности труда, взаимосвязанные между собой: материально-технические, социально-эконо- мические, организационные, структурные, отраслевые.

Считаем, что особый интерес представляют собой организационные пути повышения производительности труда, к числу которых относится и мотивация.

Грамотно построенная система мотивации является половиной успеха современной организации. При этом, система мотивации должна затрагивать как руководящий состав, так и рядовых сотрудников. Если недостаточная мотивация рядового сотрудника может обернуться для бизнеса незначительным убытком, то низкий уровень мотивированности любого из топ-менеджеров может стоить организации миллионы. Зачастую значение терминов «мотивация» и «стимулирование» отождествляются, но данный подход в корне не верен. Так в работах М.Х. Мескона отмечается: «Мотивация–процесс стимулирования самого себя и других на деятельность, направленную на достижение индивидуальных и общих целей организации» [6, с.89]. «Мотив», согласно видению О.С. Виханского., – внутри человека. В то время как «стимул» задается человеку кем-то извне [3, с. 65]. Соглашаясь

стаким компетентным мнением, под стимулированием следует понимать механизм внешнего воздействия на сотрудника побуждающим его к требуемым от него действиям.

Система мотивации включает в себя материальные и нематериальные способы и средства стимулирования. При построении системы мотивации руководителей высшего звена необходимо иметь в виду, что если для рядовых сотрудников ведущим стимулом к эффективной работе является высокий уровень оплаты труда, то топ - менеджеры рассматривают финансовое поощрение в качестве необходимого минимума. Мы солидарны с мнением С.М. Даданова: для эффективной мотивации руководителей высшего звена к достижению определенных высот в трудовой деятельности требуется дополнительный комплекс мотивационных мероприятий. Именно поэтому система мотивации топ - менеджеров должна быть хорошо спланирована и продумана [4].

211

Из теории мотивации известно, что у каждого работника свои побудительные мотивы к выполнению той или иной трудовой деятельности, и наиболее эффективным является определение соответствующих стимулов. Но, как известно, определяющим мотивом, побуждающим работника к труду, является экономическое поощрение его деятельности. В этой связи особое внимание следует уделять стимулирующим выплатам, то есть надбавкам и премиям.

Считаем важным также отметить, что стимулирование работников высокими доходами является тем инструментом мотивации, которым обладают любые организации и предприятия.

Литература

1.Генкин Б.М. Экономика и социология труда . – М.:ИНФРА–М., 2015.– 384с.

2.Гунина И.А. К вопросу о методах оценки и факторах роста производительности труда.

//Организатор производства, 2015, № 1. – С. 18-24

3.Виханский О.С., Наумов А.И.Менеджмент. - М.:Эксмо, 2014. – 576 с.

4.Даданов С.М. Материальная составляющая системы мотивации топ-менеджеров// Экономическое обозрение, 2015, №7. – С. 55-63

5.Лаврукович А.Л. Методика оценки производительности труда на основе чистой добавленной стоимости // Экономика и банки, 2012, № 2.

6.Мескон М.Х. Основы менеджмента . - М.: Дело, 2014. - 432 c.

УДК 339.137.22

Ю.С. Первухина – студентка; В.Ф. Еремеев – научный руководитель, доцент,

ФГБОУ ВО Пермский ГАТУ, г. Пермь, Россия

ПОВЫШЕНИЕ КОНКУРЕНТОСПОСОБНОСТИ ПЕРЕРАБОТКИ МОЛОЧНОЙ ПРОДУКЦИИ В ПЕРМСКОМ КРАЕ

Аннотация. Статья посвящена проблеме повышения эффективности производства молока и молочной продукции в Пермском крае. Представлена связь между инновациями и конкурентными преимуществами. Предложены направления инновационной деятельности в молочной отрасли.

Ключевые слова: качество, молоко, конкуренция, инновации, Пермский край.

Молочная отрасль является наиболее трудоемкой отраслью сельскохозяйственного производства, выдвигающей требования системного подхода к решению задач устойчивого формирования предприятий. Производство молока отличается высокой трудозатратностью, что обуславливает надобность внедрения всеохватывающей механизации технологических процессов.

Ресурсы молока в Пермском крае к 2017 году снизились на 187,3 тыс. тонн или на 21,5 %, объем производства имеет положительную динамику. Обозначена динамика снижения импорта продукции, которое составило 210,7 тыс. тонн. При стабильном производственном потреблении, личное потребление молока снизилось на 177,5 тыс. тонн или на 20% (табл. 1) [2].

212

Таблица 1

Динамика использования ресурсов молока в Пермском крае, тыс. тонн

Показатели |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

||||

запасы |

18,1 |

29,9 |

27,4 |

25,9 |

производство |

472,3 |

482,3 |

485,1 |

487,9 |

ввоз |

379,7 |

193,4 |

189,5 |

169,0 |

Итого ресурсов |

870,1 |

705,5 |

700,4 |

682,8 |

производственное потребление |

60,1 |

62,0 |

62,2 |

64,1 |

потери |

0,2 |

0,0 |

0,0 |

0,0 |

вывоз |

167,9 |

127,2 |

133,9 |

145,98 |

личное потребление |

612,0 |

486,8 |

480,8 |

489,5 |

запасы |

29,9 |

29,5 |

23,5 |

16,78 |

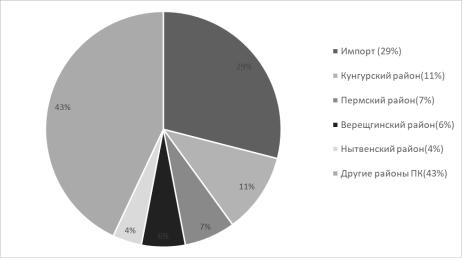

В Пермском крае потребление молочных товаров увеличивается, но располагается ниже нормы (70 %), это выше, чем в среднем по России(рис.1) [4].

Рынок молочной продукции Пермского края

Пермский край находится на 37 месте в РФ по потреблению молочных товаров. Как видим, степень конкурентоспособности на рынке молочных продуктов Пермского края можно охарактеризовать как высококонцентрированный. Потребность населения края в молоке в существенной степени (на 71,1 %)удовлетворяется за счет собственного производства.

Разрешение проблем, увеличение конкурентной борьбы, считаются первоочередной проблемой производителей. Большее внимание, при формировании стратегии уделяется инновационной направленности. Инновационная деятельность предприятий может гарантировать разработку, освоение нового, высококачественного ассортимента, снизить себестоимость продукции.

Главной трудностью считается недостаток денежных средств для финансирования инновационной деятельности. Выгодным источником являются собственные средства, но зачастую их не хватает, поэтому предприятия прибегают к сторонним .Можно отметить лизинг, который окупает технику в результате перенесения стоимости лизинга на себестоимость [1].

213

Рассматривая молочную индустрию Пермского края, можно прийти к выводу, что процессы инновационного характера еще неразвиты и инновационная деятельность в полном объеме ведется лишь на одном предприятии.

АО «Молкомбинат Кунгурский» оснащен оборудованием новых технологий. Новые технологические процессы дали возможность целиком автоматизироваться. Реконструкция позволила предприятию стать результативным и конкурентоспособным молочным предприятием Прикамья[3].

В остальных предприятиях молочной отрасли Прикамья вопросам инновационной деятельности не уделяется должного внимания. Причиной этому послужили различные сдерживающие инновационные процессы: отсутствие научно-ис- следовательской базы; недостаток финансовых ресурсов, высокие экономические риски, большие сроки окупаемости инновационных проектов.

Поэтому актуальной задачей для молочной отрасли края является выбор приоритетных направлений инновационной деятельности, среди которых можно выделить следующие: автоматизация процессов производства молочной продукции; использование современных материалов упаковки; совершенствование технологии производства молочной продукции; рациональное использование сырья (обрата, пахты и сыворотки);

Подводя итоги, можно сказать о том, что инновационная деятельность в Пермском крае находится на стадии развития. Для предприятий молочной отрасли нововведения на современном этапе становятся актуальным средством повышения конкурентоспособности относительно других производителей.

Литература

1.Гончарова Н. П. Маркетинг инновационного процесса. Киев: Вира-Р, 2018. 264 с.

2.Пермский край в цифрах. 2017: Краткий статистический сборник / Территориаль-

ный орган Федеральной службы государственной статистики по Пермскому краю. – Пермь, 2018.185с.

3. Об утверждении экономики значимой программы «развитие молочного скотоводства в Пермском крае на 2013-2016 гг. и на период до 2020 года»: Приказ Министерства сельского хозяйства и продовольствия Пермского края от 12 декабря 2012 г.

4. Статистический ежегодник Пермского края 2017. Сатистический сборник / Пермь- стат.-Пермь. 2017654с.

УДК 336.22

Н. В. Попова – студентка; О. И. Хайруллина – научный руководитель, профессор,

ФГБОУ ВО Пермский ГАТУ, г. Пермь, Россия

НАЛОГОВЫЙ УЧЕТ РАСХОДОВ ПРИ ПРИМЕНЕНИИ ЕСХН

Аннотация. Статья посвящена содержанию налогового учета расходов при применении специального режима налогообложения ЕСХН. Выявлены преимущества и недостатки единого сельскохозяйственного налога.

Ключевые слова: ЕСХН, расходы, налогообложение, учет.

214

На современном этапе организациям необходимо вести налоговый учет. Поэтому возникает актуальность правильной организации учета расходов при использовании специальных налоговых режимов.

На основании Налогового кодекса расходами являются документально подтвержденные и обоснованные затраты, которые осуществлялись налогоплательщиком.

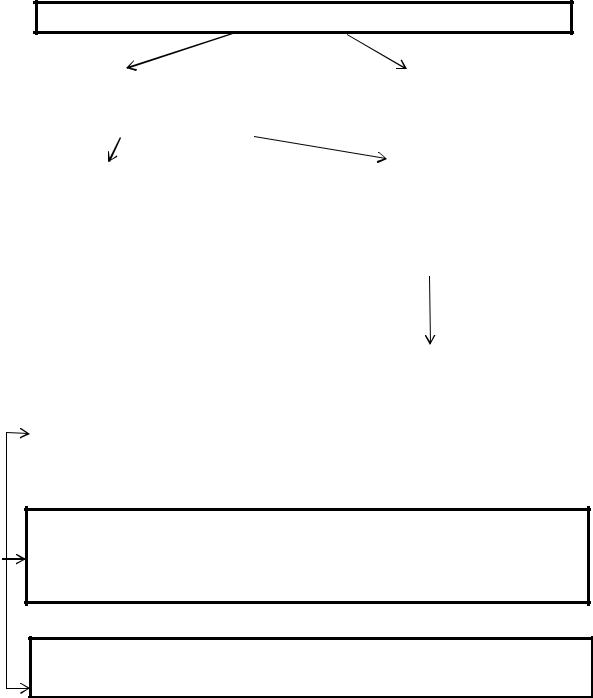

Расходы для целей налогообложения

.

|

|

Расходы по обычным видам деятельности, |

|

|

|

|

|

|

|

Внереализационные расходы, то есть |

|||||||||||||||||||||||||||||||

|

|

|

то есть расходы, связанные с производ- |

|

|

|

|

|

|

|

расходы, не связанные с производ- |

||||||||||||||||||||||||||||||

|

|

|

|

|

|

ством и (или) реализацией |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ством и реализацией |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прямые расходы - |

это затраты, |

|

|

|

|

|

|

|

|

Косвенные расходы - |

это затраты, связанные с |

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

производством и реализацией продукции (работ, |

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

направленные на производство от- |

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

услуг), которые нельзя напрямую отнести к изго- |

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

дельного вида продукции (выпол- |

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

товлению продукции (работ, услуг) и можно |

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

нением определенных работ, ока- |

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

учесть в расходах в том периоде, когда они поне- |

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

занием отдельных услуг), которые |

|

|

|

|

|

|||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

сены |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

в полном объеме включаются в се- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

бестоимость готовой продукции |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

(работ, услуг). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прочие расходы – это |

прочие рас- |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

Материальные расходы – это |

расходы на |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

ходы, связанные с производ- |

|

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

приобретение сырья, материалов, инстру- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

ством и (или) реализацией |

|

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ментов, приспособлений, инвентаря, ра- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

бот и услуг производственного характера |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

и подобные расходы. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Расходы на оплату труда. Включают в себя начисления сотрудникам в натуральной и денежной формах, стимулирующие надбавки, компенсации, премии, поощрения, расходы на содержание сотрудников, обозначенные законодательными нормами РФ и трудовыми договорами.

Начисленная амортизация – это сумма износа основных средств и нематериальных активов на дату составления баланса.

Рис. Классификация расходов в налоговом учете при использовании ЕСХН

Обоснованными расходами считаются те затраты, которые можно оправдать экономически и их оценка выражена в денежной форме.

215

Документально подтвержденные затраты, соответственно, подразумевают под собой затраты, которые подтверждены документально, оформлены в соответствии с действующим законодательством Российской Федерации, или же документами, которые оформлены в соответствии с обычаями делового оборота, применяемые в иностранном государстве где были осуществлены соответствующие расходы, и (или) документами, подтверждающими осуществление расходов косвенно (приказ о командировке, таможенная декларация, отчет о выполненной работе в соответствии с договором, приказом о командировке).

|

|

|

|

|

Таблица 1 |

|

|

|

|

Нормируемые и ненормируемые расходы |

|

Нормируемые расходы |

Ненормируемые расходы |

||||

1. |

Расходы |

на |

оплату |

1. Материальные расходы, включая расходы на приобрете- |

|

труда, выплату |

пособий |

ние семян, рассады, саженцев и другого посадочного мате- |

|||

по |

временной |

нетрудо- |

риала, удобрений, кормов, лекарственных препаратов для |

||

способности, |

компенса- |

ветеринарного применения, биопрепаратов и средств за- |

|||

ций; |

|

|

|

щиты растений; |

|

2. Расходы на приобрете- |

2.Оплата стоимости товаров, которые приобретены для |

||||

ние ОС и НМА; |

|

дальнейшей реализации, к ним относятся расходы по хра- |

|||

|

|

|

|

|

нению, транспортировке и обслуживанию; |

3. Расходы на обязатель- |

3. Арендные платежи; |

||||

ное (в т. ч. социальное) и |

|

||||

некоторые |

виды добро- |

|

|||

вольного страхования; |

|

||||

4. |

Суммы |

процентов по |

4. Расходы на ремонт ОС; |

||

кредитам и займам; |

|

||||

5. |

Таможенные пошлины |

5. Расходы на командировки; |

|||

за ввоз (вывоз) товаров; |

|

||||

6. Услуги нотариуса; |

6. Расходы на аудиторские, бухгалтерские и юридические |

||||

|

|

|

|

|

услуги; |

7. Расходы, связанные с |

7. Расходы на канцелярские товары; |

||||

участием в торгах (кон- |

|

||||

курсах, аукционах), про- |

|

||||

водимых при реализации |

|

||||

заказов на поставку сель- |

|

||||

хозпродукции; |

|

|

|

||

8. Расходы в виде потерь |

8.Расходы на телефонные, почтовые, телеграфные и другие |

||||

от падежа и вынужден- |

подобные услуги, расходы на оплату услуг связи; |

||||

ного убоя птицы и живот- |

9. Расходы на рекламу; |

||||

ных. |

|

|

|

10. Расходы на питание работников, занятых на сельхозра- |

|

|

|

|

|

|

ботах; |

|

|

|

|

|

11. Судебные расходы и арбитражные сборы; |

|

|

|

|

|

12. Расходы, связанные с приобретением имущественных |

|

|

|

|

|

прав на земельные участки; |

|

|

|

|

|

13. Расходы на приобретение молодняка скота для после- |

|

|

|

|

|

дующего формирования основного стада, продуктивного |

|

|

|

|

|

скота, молодняка птицы и мальков рыбы; |

|

|

|

|

|

14. Расходы на содержание вахтовых и временных посел- |

|

|

|

|

|

ков, связанных с сельхозпроизводством по пастбищному |

|

|

|

|

|

скотоводству; |

|

|

|

|

|

15. Расходы на выплату комиссионных, агентских возна- |

|

|

|

|

|

граждений и вознаграждений по договорам поручения; |

|

|

|

|

|

16. Расходы на сертификацию продукции; |

|

|

|

|

|

17. Суммы портовых сборов, расходы на услуги лоцмана и |

|

|

|

|

|

иные аналогичные расходы. |

|

|

|

|

|

|

|

|

|

|

|

216 |

Любые затраты, направленные на осуществление деятельность и как следствие получение дохода, признаются расходами [1].

Для эффективного управления затратами в налоговом учете необходимо руководствоваться классификацией (рисунок).

Следует отметить, что в Налоговом кодексе не предусматривается учет себестоимости единицы изделий, а только метод формирования совокупных затрат предприятия за налоговый период.

Именно поэтому нельзя пользоваться классификацией Налогового кодекса, для планирования и управления предприятием. Использовать ее необходимо только для исчисления налоговой базы по ЕСХН и налогового планирования.

При применении на предприятии единого сельскохозяйственного налога следует обратить внимание, что некоторые расходы нормируются (таблица 1).

Важно учитывать, что расходами признаются затраты при условии, что они произведены для деятельности, направленной на получение дохода.

Необходимо также помнить, что на ЕСХН расходы учитываются только по кассовому методу, то есть затраты должны быть не только понесены, но и фактически оплачены.

Несмотря на такой недостаток, можно выделить и преимущества (таблица 2).

Таблица 2

Преимущества и недостатки ЕСХН

Преимущества |

Недостатки |

Уменьшение налоговой нагрузки на |

При переходе на ЕСХН необходимо соблюдать |

средние и малые предприятия за счет |

обязательное условие – доля улова водных |

уплаты одного налога ЕСХН вместо |

биологических ресурсов или реализации сель- |

нескольких налогов (налога на имуще- |

скохозяйственной продукции не должна быть |

ство, налог на прибыль); |

меньше 70% от общей выручки предприятия; |

Расходы денежных средств на оплату |

Применение данного налогового режима обя- |

налогов и авансовых платежей проис- |

зывает вести бухгалтерский учет на предприя- |

ходят в 2 раза реже; |

тии в полном объеме. Кроме того, необходимо |

|

соблюдать отраслевые рекомендации по веде- |

|

нию учета, помимо общих требований; |

Основные средства, которые приобре- |

Кассовый метод учета дохода, поэтому не вы- |

тены в период применения ЕСХН, |

годно использовать отсрочку платежа. Ситуа- |

подлежат списанию с момента их |

ция не выгодна для покупателей, возможна по- |

ввода в эксплуатацию; |

теря клиентов; |

Включены в доход авансы от покупа- |

Более ограниченный перечень расходов, кото- |

телей (кассовый метод учета). |

рые признаются при ЕСХН, чем при ОСН. |

Таки образом, правила налогового учета при едином сельскохозяйственном налоге существенно отличается от формирования информации в бухгалтерском учете.

Литература

1.Налоговый кодекс РФ. Часть 2. от 05.08.2000 г. № 117 – ФЗ (в ред. от 25.12.2018 г) (с изм. и доп., вступ. в силу с 25.01.2019) [Электронный ресурс] - Режим доступа: http://www.consultant.ru

2.Хайруллина, О.И. Современное состояние налогообложения сельскохозяйственных производителей / О.И. Хайруллина // Экономика АПК Предуралья. – 2017. – No S2. – С. 114-118.

217

3. Светлакова, Н.А., Хайруллина, О.И. Регулирование воспроизводственных процессов в аграрной экономике: региональный аспект / О.И. Хайруллина, Н.А. Светлакова // Вестник Пермского университета. Серия: Экономика. – 2014. – No 2 (21). – С. 98-107 .

3.4. Хайруллина, О.И. Бухгалтерский и налоговый учет государственных субсидий на приобретение активов сельскохозяйственными организациями / О.И. Хайруллина // Бухучет в сельском хозяйстве. – 2013. – No 4. – С. 20-28.

4.5. Хайруллина, О.И. Налогообложение сельхозпроизводителей в системе государственного регулирования / О.И. Хайруллина // Аграрный вестник Урала. – 2012 . – No 3 (95). – С. 90-92.

5.6. Хайруллина, О.И. Стратегия государственной поддержки животноводства в Пермском крае / О.И. Хайруллина // Аграрный вестник Урала. – 2012. – No 6 (98). – С. 112-116.

УДК 631.14:636.3(470.53)

А.В. Проваторова – студентка; В.Э. Серогодский – научный руководитель, доцент,

ФГБОУ ВО Пермский ГАТУ, г. Пермь, Россия.

РАЗВИТИЕ ОВЦЕВОДСТВА В ПЕРМСКОМ КРАЕ

Аннотация. В статье представлен анализ объемов производства и доли продукции овцеводства в структуре потребления населения. Рассмотрены преимущества баранины перед другими видами мяса. Проанализированы основные мероприятия и объекты финансирования, государственная поддержки отрасли овцеводства. На основе анализа выявлены проблемы и предложена система мер по развитию овцеводства.

Ключевые слова: овцеводство, шерсть, мясо, качество продукции, государственная поддержка, субсидии, конкурентоспособность.

.Сегодня на одного человека в cтране получают около 13,5 кг. говядины, или 37,8% от потребности. Увеличить в ближайшее время поголовье скота с повышением производства мяса практически в 2,5 раза не представляется возможным. Одним из путей выхода из сложившейся ситуации, позволяющим в незначительной степени погасить потребность в отечественном мясе в достаточно короткий срок с незначительными финансовыми вложениями, является развитие овцеводства. Поголовье овец можно восстановить гораздо быстрее, чем стадо крупного рогатого скота. К тому же овцы не требовательны к пище, а большое количество неиспользуемых кормовых угодий является большим плюсом при разведении этих живот-

ных [1].

Конечно, баранина никогда не была основой рациона жителей Пермского края. У нас более распространены курятина, говядина, свинина. Спрос на баранину традиционно локальный, в основном у жителей Южного и Северо-Кавказского федеральных округов. Однако из-за миграции части населения южных регионов в другие регионы, в том числе и в ПФО, наблюдается рост спроса в целом по России и по нашему краю соответственно на этот вид мясной продукции.

На долю баранины сегодня приходится около 3% в общей структуре потребления мяса. Предполагается, что в перспективе эта цифра будет расти. Еще недавно уровень потребления баранины в России составлял менее 1 кг в год на человека, а сейчас - 1,4-1,5 кг. Этому способствует популярность этнического питания, мода на экологичные продукты, а также увеличение притока мусульман в страну [3].

218

Согласно исследованиям ученых РАСХН, для обеспечения текстильной промышленности шерстью разных видов, а населения - бараниной, требуется иметь

вгодовом обороте 30-35 млн овец, то есть на 60-70% больше, чем в настоящее время. Ранее в России всегда уделялось большое внимание развитию этой подотрасли. Но в последние двадцать лет овцеводство находится в кризисной ситуации, поэтому целесообразно возродить интерес к нему в России, в том числе в Пермском крае [2].

Сельское хозяйство Пермского края в 2017 году обеспечило объем производства продукции на сумму в 45,8 млрд руб. (0,9% в общем объеме сельхоз продукции, произведенной в стране). По данному показателю регион занял 37-е место

врейтинге российских регионов.

Баранина и |

Другие виды мяса |

|

козлятина |

||

0% |

||

1% |

||

|

||

Говядина |

|

|

23% |

Мяса птиц |

|

|

||

|

46% |

Свинина

30%

Рисунок 1. Структура производства мяса по видам в Пермском крае в 2017 году, %

Общий объем производства мяса всех видов в убойном весе в 2017 г. в Пермском крае составил 79,8 тыс. тонн. Из этого объема на мясо птицы пришлось 46,1%, на свинину - 30,1%, на говядину - 22,4%, на баранину и козлятину - 1,2%, на другие виды мяса - 0,2%

1,1 |

1 |

1 |

1 |

|

|

||||

1 |

|

|

|

|

|

|

0,9 |

0,9 |

|

|

|

|

|

|

|

||||

0,9 |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

||

0,8 |

|

|

|

|

|

|

|

|

|

2013 |

2014 |

2015 |

2016 |

2017 |

|||||

|

|||||||||

Рисунок 2. Производство баранины и козлятины в Пермском крае во всех категориях хозяйств 2013-2017 гг. в убойном весе, тыс. тонн

Производство баранины и козлятины в Пермском крае в 2017 году составило 2,1 тыс. тонн в живом весе (0,9 тыс. тонн в перерасчете на убойный вес). За 5 лет объемы производства данных видов мяса в регионе снизились на 5,8%, за 10 лет - на 33,1%, к 2001 году - на 51,8%. Доля Пермского края в общем объеме производства баранины и козлятины в России составила 0,5%.

В Пермском крае действует государственная программа "Развитие сельского хозяйства и устойчивое развитие сельских территорий в Пермском крае". В государственной программе одним из мероприятий является «Поддержка развития овцеводства» [6].

219

Механизм реализации – предоставление субсидий на возмещение части затрат сельскохозяйственным товаропроизводителям (кроме граждан, ведущих личное подсобное хозяйство) на содержание маточного поголовья овец.

Ожидаемый непосредственный результат от реализации программы «Поддержка развития овцеводства»: Увеличение поголовья маралов, включая индивидуальных предпринимателей, с 0,58 тыс. голов в 2013 году до 0,69 тыс. голов в 2016 году и до 0,71 тыс. голов к 2020 году и маточного поголовья овец и коз с 5 тыс. голов в 2013 году до 6,7 тыс. голов в 2016 году и до 7,0 тыс. голов к 2020 году.

Таблица 1

Финансовое обеспечение реализации государственной программы Пермского края за счет средств бюджета Пермского края

Наименование |

|

|

Расходы, тыс. руб. |

|

|

|||

государственной |

|

|

|

|

|

|

|

|

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

||

программы |

||||||||

|

|

|

|

|

|

|

||

Мероприятие по |

|

|

|

|

|

|

|

|

поддержки овцевод- |

18009,7 |

19009,7 |

20209,7 |

21167,9 |

22361,9 |

23661,9 |

24961,9 |

|

ства |

|

|

|

|

|

|

|

|

Таблица 2

Финансовое обеспечение реализации государственной программы Пермского края за счет внебюджетных источников финансирования и средств местных бюджетов

Наименование |

|

|

Расходы, тыс. руб. |

|

|

|||

государственной |

|

|

|

|

|

|

|

|

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

||

программы |

||||||||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Мероприятие по под- |

69500 |

75600 |

79600 |

83900 |

88200 |

93900 |

99300 |

|

держки овцеводства |

||||||||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Рациональная организация откорма и нагула овец – один из реальных резервов увеличения производства баранины. В овцеводстве широко приме-

няют нагул и откорм ягнят, которые в хороших условиях кормления и содержания обладают высокой энергией роста; это позволяет продавать их на мясо в первый год жизни с убойной массой 16-18 кг.

Для стабилизации производства шерсти и баранины нужна система мер государственной поддержки сельскохозяйственного производства, которая включала бы: государственное регулирование процессов ценообразования, ликвидацию диспаритета цен на сельскохозяйственную и промышленную продукцию; дотирование сельхозпроизводителей в размерах, покрывающих необходимые затраты на производство и реализацию продукции; льготное налогообложение и кредитование; защиту внутреннего рынка от иностранных поставщиков.

Большую помощь может оказать интеграция сельскохозяйственных предприятий, производящих сырую шерсть, и фабрик по ее первичной об-

работке, в том числе на кооперативной основе. Пока же разобщенность их интере-

220