13 Инвестиционный проект. Определение финансовой состоятельности проекта и оценка его экономической эффективности

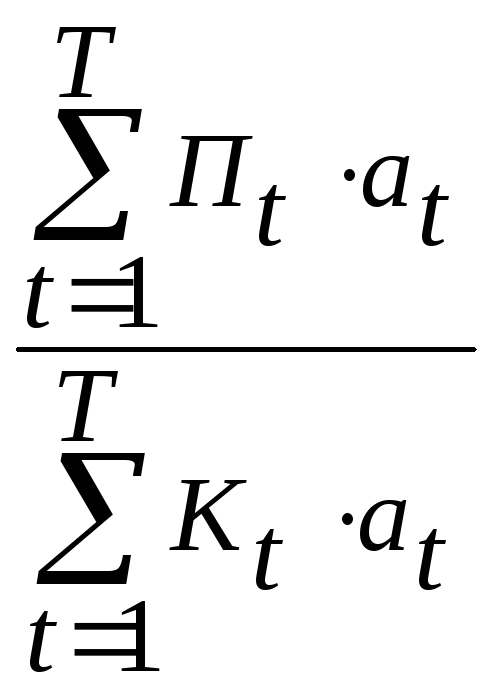

Инвестирование предполагает составление и оценку плана развития событий по мере достижения желаемого результата. Такой план называется инвестиционным проектом. Он лежит в основе принятия решения о целесообразности инвестиций. Содержание (направление) инвестиционных проектов может быть следующим: разработка и освоение новой продукции, совершенствование технологии и оборудования, улучшение качества выпускаемой продукции, утилизация отходов, ВЭР, повышение экологической безопасности производства, предоставление разного рода услуг (консультационных, информационных и др.). Реализация проектов требует привлечения инвестиционных ресурсов, которые всегда ограничены. Поэтому необходима оценка ожидаемых результатов, сопоставление их с затратами, т.е. оценка эффективности проекта. Поскольку предприниматель выступает как самостоятельный товаропроизводитель в сложном и постоянно меняющемся рыночном окружении, постольку и оценка любого проекта должна учитывать особенности функционирования рынка. К ним относятся: 1) Подвижность многих параметров проекта. Это делает необходимым учитывать возможность изменения спроса, а, значит, и изменение выпуска продукции; изменение издержек производства; расчет эффекта и затрат за длительный период времени (10-15 лет = Тм ), 2) Неопределенность конечного результата, учет степени риска, 3) Субъективность интересов различных участников проекта (предприниматель – национальная экономика, предприниматель – собственник капитала, партнеры по реализации проекта). Несовпадение интересов участников проекта предполагает поиск компромиссов при формировании коммерческих соглашений (цен на продукцию, ставок арендной платы, процентных ставок, размеров дивидендов), а также использование различных показателей эффективности инвестиций: так коммерческая (финансовая) эффективность учитывает финансовые последствия для его участников; бюджетная эффективность отражает финансовые последствия осуществления проекта для федерального, регионального или местного бюджетов; экономическая эффективность учитывает затраты и результаты, выходящие за пределы прямых финансовых интересов участников проекта. Этапы и разделы ТЭО: Любой проект, направленный на внедрение того или иного организационно-технического или хозяйственного мероприятия требует технико-экономического обоснования, основная цель которого сводится к определению организационно-технических возможностей, предпринимательской целесообразности и экономической эффективности требуемых для его реализации инвестиций. Структуру и содержание отдельных частей проекта определяет разработчик. Он отвечает за правильность и объективность полученных результатов. Для крупных проектов ТЭО включает несколько этапов. І этап сводится к выявлению возможностей реализации проекта. В нем излагается краткое описание проекта, носящее общий характер и базирующееся на обобщенных оценках, аналогиях и т.п. II этап называется "Предварительный выбор" и представляет собой ориентировочное (грубое) ТЭО. Точность получаемых оценок находится в пределах ± 20%. III этап завершающий – разработка полного ТЭО, которое служит базой для принятия окончательного решения. Точность оценок ± 10%. Полное ТЭО проекта включает в себя следующие разделы: 1) Исходные данные и условия. В этом разделе отражается собственно идея проекта, цели и задачи строительства нового, организация совместного или реконструкция действующего предприятия, отраслевая направленность, географические аспекты. 2) Рынок и мощность предприятия. В разделе указываются данные о сложившихся объемах производства, ведущих производителях, перспективах роста спроса на продукт, его конкурентоспособность. Дается прогноз сбыта и затрат на маркетинг. Результат раздела – примерная производственная программа, включая утилизацию отходов, и расчет N. 3) Расположение предприятия. Этот раздел включается в ТЭО, если проект предусматривает строительство нового объекта. В нем обосновывают выбор района и конкретной площадки строительства. Основным итогом раздела является расчет стоимости земельного участка или арендной платы, компенсационных выплат, связанных с переносом существующих объектов и т.п. 4) Материальные факторы производства. В данном разделе оценивается приблизительная потребность в сырье, материалах, энергии. Выявляются возможные поставщики. Основной итог – расчет годовых издержек на материальные факторы производства. 5) Проектно-конструкторская документация. Основой выполнения данного раздела служит аналитический обзор, в результате которого выбирают технологическую схему производства, технологические расчеты. Если проектом предусматривается реконструкция действующего производства, то анализируют профиль производственной мощности, выявляют "узкие" места и предлагают мероприятия по их "расшивке". Составляется спецификация оборудования, в том числе подлежащего замене, приводится информация о необходимых НИОКР, лицензиях. Результатом этого раздела является расчет стоимости оборудования, зданий и сооружений, приобретаемых лицензий и общей суммы КВ по вариантам. 6) Трудовые ресурсы. Для нового цеха или предприятия оценивается предполагаемая потребность в трудовых ресурсах с разбивкой по категориям (руководители, специалисты, рабочие). Для реконструируемого объекта рассчитывается изменение численности работающих. Итогом раздела является расчет годового фонда оплаты труда, среднегодовой заработной платы и Пт. 7) Организация предприятия и накладные расходы. При проектировании нового объекта разрабатывается приблизительная организационная структура (производственная, сбытовая, управленческая). Итог раздела – смета накладных расходов. 8) Планирование сроков осуществления проекта. В этом разделе приводится примерный график осуществления проекта и рассчитывается смета расходов на его реализацию в соответствии с графиком. 9) Финансово-экономическая оценка проекта. Это один из важнейших разделов ТЭО, на основе которого принимается окончательное решение о реализации проекта или отказе от него. Раздел включает в себя: сведения об общих инвестициях (их состав мы уже рассматривали); данные об источниках и условиях финансирования (кто, сколько, на каких условиях), информацию о размере производственных издержек (их состав и классификацию мы изучили); сведения о денежных потоках, финансово-экономические показатели проекта. Эффективность инвестиций оценивается с помощью системы показателей. При этом используют две группы методов оценки эффективности инвестиций: упрощенные (статические) методы и методы, основанные на дисконтировании (динамические). В первой группе чаще всего используется два показателя: 1) простая рентабельность инвестиций или простая норма прибыли (абсолютная экономическая эффективность КВ) Р=П/К. В качестве эффекта при обосновании эффективности затрат в действующее производство принимают прирост прибыли или экономию от снижения себестоимости- срок окупаемости или период возврата КВ: Ток=К/П+Ам год. Такие показатели используются при обосновании целесообразности инвестиций в организационно-технические мероприятия, направленные на совершенствование действующего производства (например, замену действующего оборудования новым). Эти мероприятия, как правило, требуют относительно небольших КВ и осуществляются в течение года. Расчетная величина Р сравнивается со средним уровнем доходности. Вторая группа показателей: динамические, основанные на дисконтировании. Это: 1) Чистая текущая (дисконтированная) стоимость:

![]() [млн.

руб.] где Кt

– инвестиции (КВ) или остаток денег в

t-ом

году, П t

– прибыль или приток денег в t-ом

году, α t

– коэффициент приведения (дисконтирования)

денег t

года к году начала реализации проекта.

Если NPV>0,

то инвестиции экономически целесообразны.

NPV

– это интегральный экономический эффект

от реализации проекта. Если выбирают

проект для реализации из нескольких,

то одним из критериев является NPV→

max.

. 2) Рентабельность

инвестиций,

рассчитанная с учетом фактора времени

Р

=

[млн.

руб.] где Кt

– инвестиции (КВ) или остаток денег в

t-ом

году, П t

– прибыль или приток денег в t-ом

году, α t

– коэффициент приведения (дисконтирования)

денег t

года к году начала реализации проекта.

Если NPV>0,

то инвестиции экономически целесообразны.

NPV

– это интегральный экономический эффект

от реализации проекта. Если выбирают

проект для реализации из нескольких,

то одним из критериев является NPV→

max.

. 2) Рентабельность

инвестиций,

рассчитанная с учетом фактора времени

Р

=

![]() .

Она рассчитывается по годам и в целом

по проекту.3)Внутренний

коэффициент эффективности (внутренняя

норма доходности инвестиций).

Он рассчитывается по отдельным проектам

и прогнозируется на весь срок его

функционирования. Для этого рассчитывают

пороговое значение ставки дисконтирования,

при котором NPV=0.

Определить rпорог.

можно подбором, рассчитывая NPV

при разной величине r

или графически. Экономический

смысл

порогового значения r

– это максимальная ставка платы за

привлекаемые источники финансирования

проекта, при которой он остается

безубыточным. Например, если проект

полностью финансируется за счет ссуды

коммерческого банка, то IIR

– это верхняя граница допустимого

уровня банковской процентной ставки,

превышение которого делает проект

убыточным. Проект считается эффективным,

если процентная ставка дисконтирования

ниже ее порогового значения, т.е. если

r

п

р. <

r

п

орог.

4) Максимальный

денежный отток

– это наибольшее отрицательное значение

NPV,

рассчитанное нарастающим итогом (К

max).

Этот показатель отражает необходимые

размеры финансирования проекта и должен

быть увязан с источниками финансирования.

5) Точка

безубыточности

(критический объем производства). Методы

ее определения мы рассматривали ранее.

.

Она рассчитывается по годам и в целом

по проекту.3)Внутренний

коэффициент эффективности (внутренняя

норма доходности инвестиций).

Он рассчитывается по отдельным проектам

и прогнозируется на весь срок его

функционирования. Для этого рассчитывают

пороговое значение ставки дисконтирования,

при котором NPV=0.

Определить rпорог.

можно подбором, рассчитывая NPV

при разной величине r

или графически. Экономический

смысл

порогового значения r

– это максимальная ставка платы за

привлекаемые источники финансирования

проекта, при которой он остается

безубыточным. Например, если проект

полностью финансируется за счет ссуды

коммерческого банка, то IIR

– это верхняя граница допустимого

уровня банковской процентной ставки,

превышение которого делает проект

убыточным. Проект считается эффективным,

если процентная ставка дисконтирования

ниже ее порогового значения, т.е. если

r

п

р. <

r

п

орог.

4) Максимальный

денежный отток

– это наибольшее отрицательное значение

NPV,

рассчитанное нарастающим итогом (К

max).

Этот показатель отражает необходимые

размеры финансирования проекта и должен

быть увязан с источниками финансирования.

5) Точка

безубыточности

(критический объем производства). Методы

ее определения мы рассматривали ранее.

.

6)

Срок окупаемости КВ с учетом фактора

времени.

Он представляет собой количество лет,

в течение которых сумма дисконтированных

прибылей будет равна сумме дисконтированных

капитальных затрат.

.

6)

Срок окупаемости КВ с учетом фактора

времени.

Он представляет собой количество лет,

в течение которых сумма дисконтированных

прибылей будет равна сумме дисконтированных

капитальных затрат.

![]() .

.