1.3 Мировые тенденции развития системы сертификации и стандартизации кабельно-проводниковой продукции как способа повышения конкурентоспособности

Украинские исследования в области оценки предприятий как целостных имущественных комплексов находятся на этапе становления. Как правило, они основаны на категориальном аппарате и методических принципах, предложенных в Национальном стандартах оценки активов [58] и методиках, американской школы определения стоимости компаний, общепринятых на Украине с внедрением этих стандартов. К сожалению, стандарты нельзя считать совершенными: они не дают исчерпывающих определений видов стоимости предприятия как целостного объекта, компенсируя это большим количеством, а не оговаривают случаи применения той или иной методики оценивания, не регулируют вопросы информационной базы определения стоимости. Условия функционирования отечественной экономики существенно отличаются от американских по параметрам наличии эффективных рынков ценных бумаг, основных источников финансирования и свободного доступа к информации. Западная Европа ближе к нашему государству и территориально, и в плане организации экономики, поэтому мы считаем, что неверно облишаты без внимания доработок европейской школы оценивания, которая формировалась ухх веке прежде всего на базе немецкоязычных ученых.

В условиях рыночной экономики предприятие, поставляет свою продукцию на рынок, не может длительное время занимать, устойчивую позицию, опираясь в своей стратегии только на показатели конкурентоспособности продукции, то есть не учитывать собственные совокупные расходы связанные с созданием и реализацией этой продукции. При вхождении на новый рынок, при появлении новых конкурентов, при принятии решений о расширении производства или этого сокращения, при осуществлении инвестиций в модернизацию технологического оборудования или обновления продукции, выпускаемой необходима оценка всего предприятия а не отдельного этого вида продукции.

Конкурентоспособны на международном рынке области увеличивают внутренний рынок страны, способствуют стабильности финансовой системы (из-за поступления валютной выручки). Поэтому правительство страны для обеспечения развития конкурентоспособных предприятий должен разработать восприимчивы и действенные законы, проводить политику поддержки экспортеров, защищать их интересы в отношениях с международными организациями [55, с. 81.].

Развитие мировой экономики в XX в. сопровождался усилением международной конкуренции. Большие конкурирующие фирмы осуществляют по-настоящему глобальную стратегию: реализуют свою продукцию по всему миру, получают материалы и комплектующие со всего мира, размещают производство во многих странах с целью экономии. В то же время существенных изменений претерпели формы и методы конкурентной борьбы - произошел переход от свободной к преимущественно монополистической и олигополистической конкуренции, центр тяжести переместился от ценовой к неценовой конкуренции. Вместе с политикой интенсивного внедрения в производство разнообразных нововведений и изобретений главными инструментами противостояния стали качество товара или услуги. Эти обстоятельства привели к обострению конкурентной борьбы на всех уровнях экономической системы, вывели на первый план проблемы конкурентоспособности как на макро, так и на микроэкономическом уровнях. В ответ на требования времени правительства США, Японии, Германии, Великобритании и Франции - стран, входящих в технологический ядра мирового сообщества, - принимают действенные меры с целью создания и удержания конкурентных преимуществ. Немаловажным становится сертифицирование производимых продуктов.

Особый интерес в отношении поддержки конкурентоспособности привлекают действия США, которые по ее уровнем длительное время занимали первое место в мире. . В 1988 г. Конгресс США принял «Закон о торговле и конкурентоспрожнисть», с введением которого начался современный этап технологической политики США. Для выполнения этого закона при президенте была создана постоянно действующая Совет конкурентоспособности, при Министерстве торговли - Администрация по технологиям, Коммерческая служба и различные управления.

Существует четкая тенденция к укрупнению и выхода мелких производителей с рынка (табл. 1.2), которая объясняется снижением рентабель-ности небольших кабельных цехов из нескольких сотен в начале 90-х, до 4-8% в 2014 году.

Производство и торговля кабельно-проводниковой продукцией (КПП), конечно же, при условии хорошего качества и профессионального маркетинга, - один из самых успешных видов бизнеса в современной электротехнике. При этом более 60% оборота мирового производства кабельной продукции приходится на различные провода и шнуры - с устойчивыми тенденциями прироста производства (в среднем 2-3% в год) и расширение ассортимента. Несмотря на то, что около трех четвертей мирового рынка кабельных изделий сосредоточено в руках полтора десятка ведущих фирм (Alcatel Cable, BICC, Siemens, Sumitomo, Pirelli и др.), Обладающие мощной производственной, научной и кадровой базой, повсеместно возникают небольшие кабельные торговые фирмы и производства. И Украина не исключение.

Таблица1.2 - Производители кабельно-проводниковой продукции (КПП) по масштабам деятельности

|

|

1999 |

2000 |

2002 |

2004 |

2006 |

2008 |

2014 |

|

Всего предприятий: |

134 |

127 |

115 |

86 |

74 |

63 |

59 |

|

крупных |

7 |

8 |

8 |

8 |

8 |

8 |

4 |

|

средних |

8 |

9 |

14 |

15 |

15 |

15 |

17 |

Основные иностранные соперники электротехнической отрасли [71]:

российские товаропроизводители - вследствие залежей меди в России продукция дешевле по цене;

Германия, Польша, Македония, Венгрия - импорт высококачественной высокотехнической кабельной продукции;

Китай, Турция - продукция самого дешевого ценового сегмента и качества, не соответствует стандартам и нормам (преимущественно контрабанда).

Рынок кабельно-проводниковой продукции в странах Европейского Союза на сегодняшний день активно развивается. Локомотивами такого роста и развития основные потребительские отрасли промышленности - электроэнергетика, строительство, телекоммуникации, автомобилестроение и др.

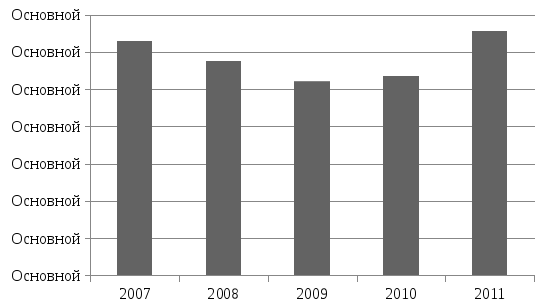

Рынок кабельно-проводниковой продукции Европы резко сократился во время кризиса и потерял почти 16% в натуральном выражении (по итогам 2010 года до 2009 года), поскольку снизилась покупательная способность конечных потребителей.

Впрочем, в последние два года ситуация значительно улучшилась, и к 2011 году рынок полностью восстановил свои объемы потребления (емкости), превысив показатели докризисного 2009 года на 2,7% что составило 6 430 000 тонн кабельно-проводниковой продукции.

Рис. 1.3 - Динамика объемов европейского рынка КПП в 2007 – 2011 гг., тыс. тонн.

Следует отметить, что на рынке в основном представлена кабельная продукция европейского производства, которая характеризуется меньшей стоимостью, чем импортируемая. Так, в 2011 году европейские призво-дители нарастили продажи продукции с 84,2% до 85,5%

Европейский рынок КПП сильно фрагментирован. На рынке оперирует большое количество производителей, которые отличаются ассортиментом ценовой политикой и качеством. Рассматривая рынок кабельно-проводниковой продукции Европы в разрезе основных операторов, отметим, что лидирующие позиции занимает «Nexans», «PrysmianGroup», «LEONI AG», также широко распространена продукция «GeneralCable», «Tele-fonika», «NKT Cables».

Наибольшим спросом пользуются силовые кабели низкого напряжения с преобладанием установочных проводов. В 2007-2011 гг .. доля продукции незначительна уменьшилась с 39,1% до 38,3%. В течение исследуемого периода роста спроса наблюдается в сегменте волоконно-оптических кабелей, доля которого выросла в 2 раза до 4,4% в 2011 году.

Независимо от своей специализации, практически все предприятия проводной и кабельной промышленности сталкиваются с одними и теме же задачами, а именно: как сохранить свои позиции на рынке и конкурентоспособность в условиях конкурентной борьбы, вышедшей в настоящее время на международный уровень, а также с учетом увеличения расходов. Что касается расходов, то например, отметим, что цены на сырье ключевым образом влияют на экономическую эффективность работы предприятия, производящего кабель. Чтобы в этом убедиться, достаточно проследить динамику цен на медь вместе с ценой на пластмассу, которая применяется в изоляционном покрытии и кабельной оболочке. Этот фактор стоимости, в свою очередь, зависит от развития цен на нефть. Таким образом, проводная и кабельная промышленность тесно связана с положением мировой экономики.

Современный рынок кабельной продукции насчитывает огромныйассортимент продукции. По официальным данным Украинской кабельная промышленность выпускает примерно 95% известной в мире кабельной продукции. Сохраняется удельный вес традиционных видов кабеля, однако с 2000 года быстро растет объем производства высокотехнологичных видов: оптико-волоконный кабель, кабель типа «скрученная пара» - что является реакцией товаропроизводителей на стремительный рост спроса на эти виды продукции в Украйне [14, с. 121].

На данном этапе существования налаживают производство современных наукоемких видов кабелей качества, которые сейчас большей частью ввозят из-за границы, только такие гиганты, как ПуАО «Южкабель», иПуАО «Одескабель» [18, с. 79].

Рынок кабельно-проводниковой продукции на сегодня эксперты считают сформированным и структурированным. Кабельную промышленность Украины представляют более 30великих и средних предприятий преимущественно акционерной формы собственности и более 100 предприятий, специализи-рующихся на реализации кабельной продукции.

Как понятно из количества товаропроизводителей (табл. 1), на внутреннем рынке наблюдается значительный уровень конкуренции, которая существенно усилилась после вступления Украины в ВТО в 2008г. Не оправдались пессимистические прогнозы относительно резкого снижения конкуренто-способности отечественных производителей. Практика показала, что украинские предприятия имеют достаточный потенциал, чтобы конкурировать на рынке, однако требуют значительных объемов инвестиций для налаживания производства современных видов продукции, поступает преимущественно из-за границы.

Расположение предприятий по регионам Украины рациональное и подчинено общим закономерностям и принципам размещения производительных сил. По сравнительной оценке регионы, где преимущественно расположены кабельные производства, относятся к ядру промышленного развития государства. Факторы, влияющие на выбор места расположения:

близость к сырью, потребителей

продукции, высоко квалифицированная рабочая сила и наличие

научных кадров.

На объем, качество и себестоимость готовой продукции влияет технико - экономическая характеристика оборудования, участвующего в процессе производства и технология. В кабельной отрасли, которой присуща жесткая конкуренция со стороны иностранных производителей, использование современного оборудования с высоким качественным показателям продукции выступает гарантом удовлетворения потребностей потребителей, а следовательно - гарантом реализации и укрепления позиций на рынке, получение больших прибылей и сохранения конкурентоспособности. Однако большинство мелких производителей не имеют финансовой возможности замены старого оборудования более современным, что является еще одной из причин сокращения их количества в течение 2004-2011 года, которое будет продолжаться.

Неудобным фактором развития этой отрасли выступает отсутствие в Украине производителей оборудования мирового класса. Производители современного оборудования зарубежные, в частности: MAG (Австрия), Nokia, Nextrom (Финляндия), Maillefer (Швейцария), Synchra (США) как правило, не продают технологию вместе с оборудованием. Перед производителями стоит проблема разработки собственными силами технологических процессов по изготовлению новейших видов кабеля. Это требует значительных затрат на инновационную деятельность, могут себе позволить только крупные предприятия [69, с. 35].

Проблемным аспектом является невозможность проведения реконструкции и закупки новейшего оборудования подавляющим большинством мелких и средних производителей из-за нехватки достаточного количества финансовых ресурсов. Особенно остро этот вопрос встал в 2008 году под влиянием таких объективных причин, как вступление Украины в ВТО и начало мирового экономического кризиса.

Для поддержания и усиления конкурентоспособности украинской кабельно-проводниковой продукции требуются значительные инвестиции, что обуславливает актуальность и практическое значение исследований в области оценки стоимости и инвестиционной привлекательности предприятий кабельной промышленности.

Сегментация рынка электротехнической отрасли в Украине вызывает неоднородность товаропроизводителей по группам продукции. Широкий ассортимент предоставляет возможности специализации, обусловливает существенные различия в технико-экономических показателях деятельности различных предприятий Украины. Отдельные производители отказались от узкой специализации, которую практиковали в советские времена, и предлагают как можно большего количества продукции для различных секторов экономики. Другие передают преимущество специализации на одном или нескольких видах родственной продукции.

Ситуация, которая сложилась в отечественной кабельной промышленности, свидетельствует о том, что для оценки производителей нельзя использовать методики рыночных сравнений, поскольку ее специфика лишает возможности найти соответствующие аналоговые предприятия сравнительной группы как по параметру размере, так и по параметру ассортимента и местонахождение; делает значительной вероятностью ошибки в расчете премий или скидок в случае сравнения с ценами недавних продаж подобных предприятий.

Несмотря последствия осенней финансового кризиса, неуклонно растет спрос на КПП. Торговцы и производители связывают это с некоторым оживлением производства, в том числе и капитального строительства. А в ближайшие годы вообще предсказывают бум.

Еще не так давно потребность Украины в КПП, несмотря на большое количество приборо- и электромашиностроительных предприятий, удовлетво-рялась далеко не полностью, особенно обмоточных эмаль проводами. Именно с этим связано много попыток развернуть соответствующие отечественные мощности. Недостатком многих Марко размеров КПП отечественного производства объясняется и изначальная активность на украинском рынке зарубежных производителей, в частности болгарских и узбекских. Несмотря на значительный спад промышленного производства и изменение структуры спроса, нынешняя емкость отечественного рынка КПП, по разным оценкам, составляет 400-500 млн. долл. в год. Годовой объем импорта – 124 млн. долл, а экспорт продукции украинского производства - около 50 млн. долл. в год.

Рентабельность торговых деятельностей с КПП, по оценкам трейдеров, еще год-два назад была не ниже 25%, а по некоторым видам изделий достигала 40%. Сегодня конкуренция выросла, а рентабельность уменьшилась до 15-22%. Однако репутации высоколиквидного товара КПП не потеряла. В крупных оптовых компаний оборот денег продолжается 60-120 дней, а мелкие фирмы умудряются осуществлять полтора оборота в месяц. Крупнооптовые компании предпочитают закладывать невысокие наценки (5-10%), делая деньги за счет оборота, мелкооптовые «накручивают» больше - 12-15%.

Цены на КПП в регионах не слишком различаются. Из-за значительной «транспортную» составляющую в Донецкой и Луганской областях они в среднем на 3-5% выше, чем, например, в Киеве.

Из-за обвала гривны цены на КПП, изготовленную даже при давальческих условиях в Украине, выросли. Причина все та же - сырье для кабельной промышленности в основном импортируют. Это, в частности, касается алюминиевой катанки, каучуков, добавок, идущие на изготовление прорезиненного кабеля, технологических смазок и даже специальной мела, которая также применяется в производстве кабелей.

Ассортимент продукции в Украине электротехнической отрасли различных заводов в основном не пересекается, что позволяет занять монопольную позицию по производству определенных марок кабельной продукции. По данным Антимонопольного комитета Украины, «Южкабель» - единственный производитель высоковольтного кабеля (60% сегмента), ПуАО «Одескабель» является монополистом на рынке СНГ по изготовлению некоторых видов телефонного кабеля, оптико-волоконного кабеля модульной конструкции, с центральной трубкой,ПуАО «Донбасскабель »- шахтного кабеля.

Каждое предприятия в Украине занимает свою собственную нишу на рынке, конкурируя преимущественно с импортерами.

Так что 40-60% себестоимости отечественной кабельно-проводниковой продукции является энергоресурсы (производство очень энергоемкое), ее цена по частным позиции выше импортных аналогов. За границей можно купить кабель и дешевле (в Болгарии, Польше), и качественный (в Германии). Вместо этого отечественный товар сравнительно охотно отгружают на условиях консигнации, то есть под реализацию. Осторожны иностранцы на это не решаются, почти всегда требуя предоплаты [53, с. 64].

Качество (особенно кабельных аксессуаров) для большинства отечественных производителей остается проблемой. Например, в Славянске построен завод, который начал выпускать продукцию термоусаджуеться, - муфты, вроде немецких фирмы «Райхем». Но, по мнению заказчиков, эта продукция далека от немецкого аналога, прежде всего через отечественные полимеры. За год, по прогнозам производителей, до 30% отечественной кабельно-проводниковой продукции соответствовать европейским стандартам. Начато производство оптико-волоконных кабелей по швейцарской технологии.

Украинский кабель экспортируют в Россию, в частности в пограничные с Украиной области (производство российской КПП сосредоточено в Москве и на Урале); в страны Прибалтики и даже в Польшу. Крупные отечественные трейдеры торгуют и со странами Средней Азии и Закавказья.