Учебный год 2023-2024 / ПП билеты к госам 2020

.pdfвлияние на банковскую систему в целом. Основными критериями оценки банков как системно значимых могут быть размер кредитной организации и объем привлекаемых денежных средств, в т. ч. частных вкладов. Перечен утверждает ЦБ РФ.

б) Разрешенные банковские операции:

•Универсальная лицензия – все

•Базовая лицензия – все, кроме:

×размещение денежных средств, привлечение во вклады и размещение драгоценных металлов, выдача банковских гарантий иностранным юридическим лицам и иностранным организациям, не являющимся юридическими лицами по иностранному праву, а также физическим лицам, личным законом которых является право иностранного государства

×осуществление лизинговых операций с указанными субъектами и выдача в отношении указанных субъектов поручительства

×открытие банковских (корреспондентских) счетов в иностранных банках за исключением открытия счета в иностранном банке для целей участия в иностранной платежной системе.

Изменение статуса банка

С 1 июня 2017 года все кредитные организации по умолчанию признаются банками с универсальной лицензией. Для продолжения деятельности с универсальной лицензией банки должны увеличить размер капитала до 1 млрд рублей. Иначе до 1 января 2019 года необходимо получить статус банка с базовой лицензией или изменить свой статус на небанковскую кредитную организацию или получить статус микрофинансовой компании. Процесс изменения статуса аналогичен государственной регистрации изменений, вносимых в устав кредитной организации – продолжительность - около 1,5 месяцев.

Небанковская кредитная организация (НКО), хотя также является кредитной организацией, имеет право осуществлять только отдельные банковские операции, допустимые сочетания которых определяются ЦБ. Виды лицензий:

а) расчетные небанковские кредитные организации (РНКО) – осуществляют все банковские операции, кроме: операций с ФЛ, выдачи банковских гарантий, операций с драгоценными металлами.

б) депозитно-кредитные небанковские кредитные организации (НДКО) – осуществляют привлечение и размещение денежных средств ЮД, выдачу банковских гарантий и куплю-продажу иностранной валюты.

+предусмотрена возможность создания платежных НКО, основной функцией которых является осуществление переводов по поручению клиентов без открытия им банковских счетов.

+НКО является центральный контрагент

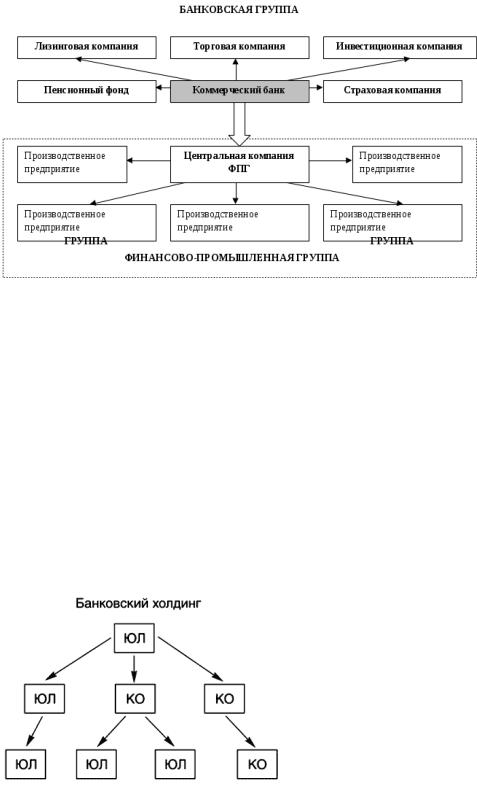

Банковские группы и холдинги.

В русле идеи о концентрации банковского бизнеса находится и тенденция по увеличению количества банковских групп и холдингов. Хотя в банковском законодательстве холдинги не рассматриваются как единый субъект, как это реализовано, например, в законодательстве антимонопольном, тем не менее, банковский холдинг (банковская группа) представляет собой предпринимательское объединение, к которому применяются самостоятельные инструменты банковского регулирования и надзора.

Банковская группа - не являющееся ЮЛ объединение ЮЛ, в котором одно ЮЛ или несколько ЮЛ находятся под контролем либо значительным влиянием одной кредитной организации (головная кредитная организация банковской группы).

является предпринимательским объединением холдингового типа;

включает в себя кредитные организации или кредитные организации и иные юридические лица;

кредитная организация является головной организацией.

Банковский холдинг - не являющееся ЮЛ объединение ЮЛ, включающее хотя бы одну кредитную организацию, находящуюся под контролем одного ЮЛ, не являющегося кредитной организацией (головная организация банковского холдинга), а также (при их наличии) иные (не являющиеся кредитными организациями) ЮЛ, находящиеся под контролем либо значительным влиянием головной организации банковского холдинга или входящие в банковские группы кредитных организаций - участников банковского холдинга.

является предпринимательским объединением холдингового типа;

включает хотя бы одну кредитную организацию, которая не является головной организацией;

доля банковской деятельности в банковском холдинге составляет не менее 40%. Это отношение величины активов и (или) доходов кредитных организаций - участников банковского холдинга, определенной на основе методики, установленной Банком России, и совокупной величины активов и (или) доходов банковского холдинга, определенной с учетом активов и (или) доходов на основании бухгалтерской (финансовой) отчетности.

81. Правовые вопросы организации рынка денежных расчетов.

Рынок банковских услуг по организации денежных расчетов представлен следующими

банковскими услугами:

а) открытие и ведение банковских счетов ФЛ и ЮЛ; б) осуществление расчетов по поручению ФЛ и ЮЛ по их банковским счетам;

в) инкассация денежных средств и ценностей, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; г) купля-продажа иностранной валюты в наличной или безналичной формах;

д) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов.

Все операции являются банковскими операциями, т.е. только банки могут их осуществлять.

Исключение: осуществление переводов денежных средств по поручению ФЛ без открытия счетов

– небанковские кредитные организации.

I. Открытие и ведение банковских счетов. ГК РФ – глава 45.

Договор банковского счета - банк обязуется заключать договор с любым клиентом

1)принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства (срок – 1 день с момента получения платежного документа)

2)выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету (не позже следующего дня)

+ банк должен информировать клиента о состоянии счета и пр. + гарантирует банковскую тайну + возмещает % за пользование средствами

а клиент обязуется возместить расходы по операциям, если это предусмотрено договором (уплачивается по истечении каждого квартала, если иной порядок не предусмотрен в договоре). На практике банки взимают с клиентов плату за открытие и закрытие банковского счета, периодическую (ежемесячную, ежегодную) плату за обслуживание банковского счета, плату за совершение переводов, плату за снятие средств наличными, плату за совершение других операций.

Дополнительные обязанности:

•В трехдневный срок сообщают об открытии/закрытии банковского счета организации в налоговый орган;

•Перечисление налога в течение одного операционного дня;

•Исполнять решения налоговых органов по взысканию налогов и сборов за счет денежных средств налогоплательщиков;

•Исполнять решения налогового органа о приостановлении операций по счетам клиентов.

Ответственность банка:

1)несвоевременное зачисление на счет поступивших клиенту денежных средств;

2)необоснованное списание со счета;

3)невыполнение указаний клиента о перечислении или о выдаче средств со счета;

4)нарушение банковской тайны.

Банк уплачивает % за пользование чужими денежными средствами на сумму нарушения (ст. 395 ГК).

Признаки:

1)консенсуальный;

2)возмездный (общее правило) /безвозмездный (должно быть установлено в договоре);

Некоторые считают, что строго возмездный, т.к. даже если нет процентов за пользование счётом, то всё равно действует принцип встречного предоставления: банк открывает счёт, а клиент позволяет банку пользоваться лежащими на счету средствами.

3) взаимный.

Заключение и расторжение договора банковского счета по требованию клиента обязательно для кредитной организации (п. 2 ст. 846 ГК РФ): она не вправе отказать клиенту в открытии банковского счета, если только у нее не отсутствует такая возможность (например, в силу отсутствия права открывать счета в соответствии с лицензией, выданной кредитной организации). По заявлению клиента договор банковского счета автоматически расторгается в любое время, в то время как по требованию кредитной организации договор может быть расторгнут только в судебном порядке в отдельных случаях:

1)Когда сумма денежных средств на счете меньше, чем предусмотрено договором, и такая сумма не восстановлена в течение месяца после предупреждения банка;

2)При отсутствии операций по счету в течение года.

Виды банковских счетов:

1) КЛИЕНТСКИЕ (банк – клиент: ФЛ, ЮЛ)

а) расчётный (для ИП и ЮЛ, ведущих предпринимательскую деятельность, и лиц, занимающихся частной практикой) => деньги списываются и зачисляются; б) текущий (для операций, не связанных с предпринимательской деятельностью – гражданам,

НЕКОМ ЮЛ, филиалам) => обычно деньги только списываются – счет для ФЛ. г) ссудный счёт – для кредитования.

д) счёт резидента за пределами РФ.

е) счета по вкладам (счёт для договора банковского вклада)

ж) счёт доверительного управляющего (для доверительного управления); з) контокоррентный счёт (овердрафтный) – текущий счёт + ссудный счёт (т.е. единый для кредитования и расчётов).

и) 2013 год - договор номинального счета (права на денежные средства принадлежат бенефициару, существенное условие – указание бенефициара)

к) 2013 год – договор счета-эскроу (банк (эскроу-агент) открывает специальный счет эскроу для учета и блокирования денежных средств, полученных им от владельца счета (депонента) в целях их передачи другому лицу (бенефициару) при возникновении оснований, предусмотренных договором между банком, депонентом и бенефициаром).

2) МЕЖБАНКОВСКИЕ (банк – банк)

а) Корреспондентский счёт (также регулируется главой 45 ГК согласно ст. 860 ГК, если иное не предусмотрено законом или банковскими правилами) – счёт, открытый кредитной организаций в ЦБ РФ (обязательно), в иных банках.

б) Корреспондентский субсчёт – счёт, открытый филиалом кредитной организаций в ЦБ РФ.

II. Расчеты

В предпринимательской деятельности – только безналичные расчеты.

Виды безналичных расчетов по ГК:

1.расчеты платежными поручениями;

2.расчеты по аккредитиву;

3.расчеты чеками;

4.расчеты по инкассо.

Исполнение платежных инструкций клиентов при оказании кредитными организациями услуг по безналичным расчетам осуществляется через расчетную сеть, которая включает:

1.расчетную систему Банка России - объединяет все кредитные организации путем обязательного открытия каждой кредитной организации и ее филиалам корреспондентских счетов в Банке России.

2.корреспондентскую расчетную систему - через корреспондентские счета, открытые в других кредитных организациях. В этом случае роль обслуживающего банка исполняет не Банк России, а другая кредитная организация. Корреспондентская сеть банков в отличие от расчетной системы Банка России обеспечивает кредитные организации горизонтальными, а не вертикальными расчетными механизмами

3.расчетную систему специализированных расчетных организаций – 1) кредитные организации открывают корреспондентские счета в одной, специализирующейся на межбанковских расчетах кредитной организации и осуществляют взаиморасчеты за счет остатков на своих корреспондентских счетах в последней 2) клиринговые расчеты

4.внутрибанковскую расчетную систему (филиалы) - оказываются лишь крупными банками,

имеющими широкую филиальную сеть.

III. Инкассация и кассовое обслуживание

Инкассация денежных средств и ценностей является специфической банковской услугой, заключающейся в перевозке и охране ценностей от клиента в банк или наоборот.

Такие услуги оказывают только те банки, которые имеют в своей структуре специализированные подразделения по инкассации ценностей, специализированную бронетехнику и охрану. За услуги по инкассации ценностей кредитные организации взимают вознаграждение, рассчитываемое, как правило, в процентном отношении к стоимости инкассируемых ценностей.

Услуги по кассовому обслуживанию заключаются в приеме денежных средств и ценностей для зачисления на банковские счета и в выдаче владельцам счетов денежных средств и ценностей с этих счетов. Необходимость в таких услугах возникает не только в силу того, что юридические лица обязаны хранить денежные средства в банке, и лишь незначительную часть средств и ценностей в пределах установленного предприятиям кассового лимита они вправе хранить в собственной кассе.

IV. Купля-продажа иностранной валюты

Услуги по купле-продаже иностранной валюты оказываются банками в наличной и безналичной формах.

Во-первых, особое место среди таких услуг занимают операции с наличной иностранной валютой, осуществляемые через обменные пункты. Обменный пункт - это выделенная операционная касса банка, предназначенная для покупки у физических лиц и продажи им наличной иностранной валюты. Покупка и продажа наличной иностранной валюты

юридическими лицами запрещена.

Во-вторых, банки оказывают юридическим и физическим лицам услуги по безналичной конвертации, т.е. по покупке (продаже) безналичной иностранной валюты за счет безналичных рублевых средств.

Безналичная конвертация проводится банками либо за счет собственных средств (когда клиент покупает у банка (продает банку) безналичную иностранную валюту), либо на комиссионной основе за счет средств клиента (когда банк покупает (продает) валюту на открытом рынке по поручению клиента).

Для оказания услуг по купле-продаже иностранной валюты как в наличной, так и в безналичной форме банк должен обладать специальной "валютной" лицензией, т.е. лицензией, предусматривающей право банка на совершение операций с иностранной валютой.

V. Переводы без открытия банковских счетов

Каждый безналичный платеж является самостоятельной сделкой.

Таким способом осуществляются, например, коммунальные платежи (квартплата, плата за электроэнергию и т.п.), оплата государственной пошлины за рассмотрение иска в суде и т.д.

82. Правовое регулирование банковских услуг по привлечению денежных средств.

Основной целью банковских услуг по привлечению денежных средств является не организация расчетов, а формирование срочных пассивов для их последующего размещения в доходные активы. Рынок банковских услуг по привлечению средств представлен следующими банковскими услугами:

а) привлечение денежных средств ФЛ и ЮЛ во вклады (до востребования и на определенный срок); б) привлечение во вклады и размещение драгоценных металлов;

в) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами; г) выпуск собственных ценных бумаг.

А. Договор банковского вклада, или депозитный договор

Содержанием договора банковского вклада является

1)обязанность банка принять от вкладчика денежную сумму на условиях, предусмотренных договором,

2)вернуть ее вкладчику по его требованию (для вкладов до востребования) или по истечении срока вклада или наступления обусловленного договором события (для срочных вкладов) и

3)выплатить установленные в договоре проценты.

Принято заключать с ФЛ договор банковского вклада (публичный договор), а с ЮЛ -

депозитный договор, хотя ГК РФ не делает различий, однако законодательное регулирование договора банковского вклада (депозита), заключаемого банком с ЮЛ и ФЛ, имеет ряд отличий. В случае банкротства банка требования вкладчиков - ФЛ удовлетворяются в первую очередь + на отношения сторон по договору банковского вклада, заключенному с гражданином, распространяются положения Закона о защите прав потребителей.

Правом привлечения вкладов обладают банки, получившие лицензию + не ранее чем по истечении 2 лет с даты государственной регистрации.

Форма: письменная (= выдача сберегательной книжки, сберегательного (депозитного) сертификата

– ЦБ).

Виды:

1)срочный вклад

2)вклад до востребования (ограничение права ФЛ на получения суммы досрочно – недействительное условие; для ЮЛ – может быть предусмотрен запрет).

Проценты на вклад

Если размер процентов договором не установлен, банк уплачивает проценты в размере учетной ставки ЦБ РФ.

Если иная периодичность выплаты процентов по вкладу не установлена договором, банк уплачивает проценты ежеквартально отдельно от суммы вклада, а невостребованные вкладчиком проценты причисляются к сумме вклада (капитализируются).

Если иное не установлено, проценты за первый и последний день вклада не начисляются.

Страхование вкладов (обеспечение)

Обязательное страхование вкладов на сумму до 1 400 000 (ФЗ «О страховании вкладов в банках РФ», все, что выше гарантии, можно взыскать в ходе конкурсного производства первой очереди) – государственная корпорация - Агентство по страхованию вкладов (специальный фонд). Агентство

по страхованию вкладов после выплаты 1 400 000 рублей получит право требования кредитора по отношению к банку. Страховой случай: отзыв (аннулирование) лицензии, введение моратория ЦБ на удовлетворение требований кредиторов.

Депозиты, привлекаемые банками от других банков, можно в равной степени отнести как к депозитам, так и к кредитному договору, поскольку в таких сделках как на стороне кредитора, так и на стороне должника выступает кредитная организация. Существенного значения признание межбанковского депозита договором банковского вклада либо кредитным договором не имеет, поскольку правовое регулирование и механизмы защиты прав по этим договорам существенно не отличаются. Однако на практике подобные договоры принято называть договорами межбанковского кредита, хотя с учетом того, что обеспечение по таким договорам, как правило, не предоставляется, их следует отнести скорее к депозитным договорам. В банковской терминологии рынок межбанковских краткосрочных кредитов, не предусматривающих отсрочки момента предоставления кредита, именуется рынком "депо".

Использование векселей для привлечения денежных средств - вексель, в отличие от сберегательного (депозитного) сертификата, не оформляет какого-либо иного договора, а удостоверяет ничем не обусловленное обязательство векселедателя выплатить при наступлении предусмотренного векселем срока указанную в векселе денежную сумму (ордерная - индоссаменты или именная ЦБ - цессия, ависта – надпись о сроке уплаты). В российской банковской практике обычно используются простые векселя (соло). Вексель может предусматривать выплату процентов по векселю (процентные векселя) или только вексельной суммы (дисконтные векселя). В результате размещения банком векселей банк получает денежные средства так же, как и при осуществлении любой другой пассивной операции. Держатель векселя может в любой момент продать его на рынке, не дожидаясь срока погашения. Банковские векселя удобны как универсальный финансовый инструмент, который можно использовать самым разнообразным образом.

Обращение банковских векселей, равно как и векселей других эмитентов, регулируется специальным законодательством (Федеральный закон от 11 марта 1997 г. N 48-ФЗ "О переводном и простом векселе").

Б. Драгоценные металлы

Драгоценные металлы - валютные ценности и с экономической точки зрения представляют собой актив особого рода, поскольку рыночные цены на драгоценные металлы подвержены менее существенному колебанию, чем на другие активы.

Эти услуги предоставляются банками на основании договоров металлического счета - счета, открываемые кредитными организациями клиентам для осуществления операций с драгоценными металлами. При этом такая кредитная организация обязана иметь лицензию Банка России на совершение указанных операций (универсальная лицензия).

1)обезличенные металлические счета – без указания индивидуальных признаков, для осуществления операций по привлечению и размещению металлов.

2)металлические счета ответственного хранения - это счета клиентов для учета драгоценных металлов, переданных на ответственное хранение в кредитную организацию с сохранением при этом их индивидуальных признаков (наименования, количества металла, пробы, производителя, серийного номера слитка и др.).

В. Доверительное управление

Эта услуга предоставляется как в рамках индивидуального договора с клиентом, так и в рамках многостороннего договора об объединении ценных бумаг различных владельцев в единый имущественный комплекс - общий фонд банковского управления (ОФБУ). Похож на ПИФ.

В экономическом смысле недостатком института доверительного управления является для банков то, что их доходы ограничены определенным в договоре вознаграждением, в то время как при привлечении денежных средств другим способом их маржа может быть существенно выше (в зависимости от эффективности размещения средств). Для клиентов банков институт доверительного управления также имеет недостатки, поскольку в рамках доверительного управления клиент хоть и имеет возможность получать повышенную доходность от своих вложений, но при этом несет риск возможных потерь.

Г. Выпуск собственных ценных бумаг (векселей и облигаций), оформляются договором займа.

83. Правовое регулирование банковских услуг по размещению денежных средств.

При осуществлении активных операций банк выступает от своего лица как собственник денежных средств, независимо от того, является источником денежных средств собственный банковский капитал либо привлеченные средства (пассивы).

Банковские операции:

1)банковский кредит

2)выдача банковских гарантий Иные сделки:

1)выдача поручительств

2)договор факторинга

3)лизинговые операции

4)приобретение векселей

I. Выдача кредитов

Кредитный договор - разновидность договора займа со специальным субъектом (кредитной организацией) на стороне кредитора:

кредитная организация обязуется предоставить денежные средства заемщику на условиях,

предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за пользование кредитом.

Как правило, условия предоставления кредита устанавливаются в кредитном договоре довольно подробно. Вместе с тем для заключения кредитного договора достаточно достижения соглашения только о сумме кредита, потому что все остальные условия могут быть определены на основании закона. Признаки: срочность, возмездноть, возвратность.

Обеспечением может быть залог имущества заемщика или третьего лица, банковская гарантия, поручительство третьего лица, гарантии и поручительство органов государственного управления Российской Федерации, ее субъектов и муниципальных образований. Как правило, роль обеспечения кредита в банковской практике выполняет страховой полис страхования предпринимательского риска.

II. Приобретение векселей и облигаций

В результате такой операции достигается тот же экономический эффект, что и при кредитовании: обязанные по ценным бумагам лица получают необходимые им денежные средства.

Недостаток: обязательства по ценным бумагам не могут быть обеспечены залогом имущества. Единственной формой обеспечения в этом случае служит аваль - вексельное поручительство. Вместе с тем ценные бумаги, приобретенные банком, могут быть свободно им отчуждены. Нередко банки осуществляют услуги по размещению средств путем заключение сделок "репо", в силу которых банк приобретает у клиента некий актив (ценные бумаги, золото и т.п.), который

не требуется клиенту для обычной хозяйственной деятельности, и одновременно заключает обратную сделку по продаже клиенту того же актива по более высокой цене. Разница цен в сделках "репо" по покупке и продаже соответствующего актива составляет банковскую маржу, которая обычно рассчитывается на основе согласованного с клиентом размера годовых процентов, начисленных за период владения банком клиентским активом. Сделки "репо" в силу особенностей налогового законодательства (разница в ценах актива по сделке "репо" не уменьшает налогооблагаемую базу) применяются в основном при предоставлении средств нерезидентам.

III. Лизинг

Законом о банках предусмотрено осуществление банками лизинговых операций (договор финансовой аренды). Суть: банк предоставляет в долгосрочную аренду своему клиентулизингополучателю необходимое последнему оборудование, а тот уплачивает такую арендную плату, которая покрывает за период аренды и банковские проценты, и стоимость оборудования.

1)финансовый лизинг - срок аренды близок к сроку службы оборудования. В отношениях финансового лизинга участвуют три субъекта: банк-лизингодатель, лизингополучатель и продавец оборудования. Договор с продавцом оборудования о покупке оборудования заключает лизингодатель, но выбирает как продавца, так и оборудование обычно лизингополучатель. По условиям финансового лизинга оборудование переходит от лизингодателя в собственность лизингополучателя только после уплаты всех лизинговых платежей. Таким образом, для банка такой актив является более ликвидным, поскольку не входит в состав имущества должника, не подвержен риску его несостоятельности и не требует судебных процедур по обращению взыскания и продаже этого имущества в случае нарушения должником (лизингополучателем) своих обязательств.

2)возвратный лизинг - лизингополучатель одновременно является и продавцом оборудования. То есть банк-лизингодатель сначала приобретает у лизингополучателя определенное оборудование, а потом передает ему же это оборудование в лизинг. Возвратный лизинг позволяет достичь того же результата, что и кредитование под залог оборудования: лизингополучатель получает необходимые кредитные средства, а банк-лизингодатель размещает деньги в обеспеченные доходные активы.

3)оперативный лизинг - для такого оборудования, которое можно пересдать в аренду или выгодно продать после короткого срока его эксплуатации. Отличие от других видов лизинга заключается в том, что срок лизинга значительно меньше, чем срок возможного использования оборудования. Например, при лизинге автомобилей возможна (при определенной доплате) ежегодная замена прежнего автомобиля на новый. Тогда автомобиль, ранее использовавшийся лизингополучателем, продается или пересдается в аренду банком-лизингодателем. Основным отличием лизинга от аренды является специальное приобретение лизингодателем имущества для сдачи его в аренду лизингополучателю.

IV. Банковские гарантии и поручительство - предоставляются для обеспечения обязательств клиентов банка перед третьими лицами, банк принимает на себя риск неисполнения клиентом своих обязательств.

В силу банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате.

Банковская гарантия отличается от поручительства банка.

1) БГ – основное обязательство (не зависит от другого, в т.ч. отдельный срок исковой давности), поручительство – акцессорное.

2)По БГ банк несет солидарную ответственность, по поручительству может быть предусмотрена субсидиарная ответственность банка.

3)Выплата средств по БГ осуществляется на основании только лишь требования бенефициара с приложением указанных в гарантии документов, и банк-гарант не вправе обусловливать выплату какими-либо дополнительными требованиями или ссылаться на имевшее место исполнение основного обязательства.

4)Если право регресса у поручителя, выплатившего долг по обязательствам принципала, возникает на основании закона, то для возникновения права регресса у банка-гаранта к принципалу по банковской гарантии необходимо указание об этом в банковской гарантии. Отказ от выплаты по БГ может быть: (а) если требование или приложенные к нему документы не соответствуют условиям банковской гарантии или (б) если требование предъявлено банку по истечении срока банковской гарантии.

Если банку известно, что основное обязательство уже исполнено, это не освобождает его от выплаты: он должен сообщить об этом бенефициару и принципалу, а при получении от бенефициара повторного требования должен выплатить ему сумму банковской гарантии.

V. Факторинг (глава 43 ГК)

По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование. Факторинг очень похож на цессию (уступка права требования), однако не является таковой.

По сравнению с цессией факторинг обладает следующими особенностями: (а) в качестве финансового агента (фактора) выступает организация, обладающая соответствующей лицензией; (б) запрет перехода прав кредитора к другому лицу без согласия должника, установленный законом или договором, не делает уступку прав финансовому агенту по договору факторинга недействительной; (в) последующая уступка права требования финансовым агентом допускается, если это предусмотрено в договоре факторинга.

1)оборотный - на клиента возлагается ответственность перед финансовым агентом не только за действительность уступаемого денежного требования, но и за его фактическое исполнение должником; в этом случае и дополнительная выгода сверх суммы финансирования, и вознаграждение финансового агента подлежат уплате финансовым агентом клиенту.

2)безоборотный - клиент отвечает перед финансовым агентом только за действительность уступаемого требования; кроме того, при взыскании финансовым агентом сумм по договору вся дополнительная выгода (штрафы, пени, неустойки) поступают в собственность агента.

Доход банка в факторинговых операциях (вознаграждение финансового агента) может выражаться: (а) в разнице между суммой финансирования, предоставленной клиенту, и получаемых от должников средств во исполнение денежных обязательств или (б) в фиксированной сумме, установленной в договоре факторинга.

84.Валютный рынок и законодательство о валютном регулировании и валютном контроле

Источники.

1.Соглашение МВФ (1944)

2.Договор ЕАЭС и приложение номер 15

3.ФЗ О валютном регулировании и валютном контроле

4.ФЗ Об основах государственного регулирования внешнеторговый деятельности

5.Ст. 15.25 КоАП