64. Модель is-lм-вр. Влияние монетарной и фискальной политики на условия равновесия в модели is-lм-вр при фиксированном курсе

Для анализа влияния макроэкономической политики в условиях открытой экономики модель макроэкономического равновесия IS-LM расширяют, введя в нее кривую платежного баланса ВР. Модель IS-LM-BP может быть использована для анализа последствий макроэкономической политики при разной степени мобильности капитала и при различных системах валютного курса. Кривая ВР — кривая, описывающая взаимосвязь между доходом и ставкой процента при внешнем равновесии, т. е. при равенстве баланса официальных расчетов нулю (рис. 1).

Р исунок

1 — Кривая ВР

Выведем

кривую ВР. Пусть экономика находится в

состоянии внешнего равновесия в точке

А. Проведение стимулирующей

макроэкономической политики увеличения

государственных расходов,

увеличит

доход, объем импорта, сократит чистый

экспорт и сформирует отрицательное

сальдо счета текущих операций. Для

восстановления внешнего равновесия

необходимо отрицательное сальдо счета

текущих операций уравновесить

положительным сальдо счета движения

капитала, увеличив ставку процента.

Экономика переместится в точку В, где

платежный баланс вернется в состояние

равновесия. Таким образом, кривая ВР

имеет положительный наклон.

исунок

1 — Кривая ВР

Выведем

кривую ВР. Пусть экономика находится в

состоянии внешнего равновесия в точке

А. Проведение стимулирующей

макроэкономической политики увеличения

государственных расходов,

увеличит

доход, объем импорта, сократит чистый

экспорт и сформирует отрицательное

сальдо счета текущих операций. Для

восстановления внешнего равновесия

необходимо отрицательное сальдо счета

текущих операций уравновесить

положительным сальдо счета движения

капитала, увеличив ставку процента.

Экономика переместится в точку В, где

платежный баланс вернется в состояние

равновесия. Таким образом, кривая ВР

имеет положительный наклон.

В модели предполагается, что ставка процента зависит от мировой, т. е. модель строится для малой открытой экономики, которая может предоставлять и получать на международных финансовых рынках кредиты любых размеров, не влияя при этом на мировой уровень ставки процента. Предпосылками модели являются следующие условия:

– самым важным фактором, влияющим на международные потоки капитала, является доход, который страны обеспечивают на свои активы;

– ставки дохода на все активы в стране одинаковы и могут быть представлены единой номинальной процентной ставкой i;

– разница между национальной и мировой процентной ставкой — единственный фактор, определяющий приток или отток капитала; – состояние экономики всегда соответствует пересечению кривых IS и LM, т.е. на товарном и денежном рынке ситуация внутреннего равновесия;

– первоначальная ситуация в экономике соответствует точке, где сальдо платежного баланса равно нулю, поэтому все три кривые пересекаются в одной точке;

– рассматриваются лишь два крайних варианта режима валютного курса — жестко фиксированный и свободно плавающий, хотя в реальной жизни чаще используются смешанные валютные курсы;

– в ходе анализа макроэкономической политики при фиксированном валютном курсе предполагается, что Центральный банк не использует политику стерилизации и существует жесткая зависимость между изменениями объема валютных резервов и величиной денежной базы и предложения денег;

– полученные результаты представляют краткосрочные последствия макроэкономической политики при предположении, что уровень цен остается неизменным.

Кривая ВР (рис. 2) имеет положительный наклон, так как рост дохода ведет к росту импорта и, при прочих равных условиях, к дефициту счета текущих операций. Восстановление равновесия платежного баланса возможно лишь при наличии достаточного по размеру активного сальдо по счету капитала. Значит, при заданном доходе необходимо увеличить ставку процента для привлечения иностранного капитала.

Кривая ВР перемещается под влиянием факторов, меняющих чистый экспорт (валютный курс, внешнеторговая политика и др.), и определяющих сдвиги в потоках капитала.

На наклон ВР влияет уровень мобильности капитала (отрицательная зависимость) и величина предельной склонности к импортированию (положительная зависимость).

Р исунок

2 — Модель IS-LM-ВР

исунок

2 — Модель IS-LM-ВР

При низкой мобильности кривая ВР крутая, круче кривой LM, так как чем менее мобилен капитал, тем больше должно быть увеличение внутренней процентной ставки, позволяющей обеспечить необходимый для восстановления внешнего равновесия приток иностранного капитала. В случае высокой мобильности капитала кривая ВР относительно пологая, более пологая, чем LM, и для обеспечения необходимого притока иностранного капитала достаточно небольшого увеличения процентной ставки. На практике степень мобильности капитала зависит от развитости финансового рынка в данной стране, наличия валютных ограничений, законодательства, др.

Равновесие в модели достигается в точке пересечения кривых IS, LM, и ВР.

Результаты макроэкономической политики при фиксированном валютном курсе в условиях низкой мобильности капитала

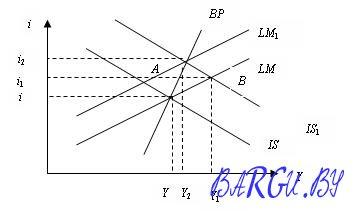

Бюджетно-налоговая политика. Пусть экономика находится в точке А (рис. 3). Увеличение государственных расходов способствует росту совокупного спроса. Кривая IS перемещается к IS1. Доход увеличивается с Y до Y1, это увеличивает импорт, снижает чистый экспорт и создает отрицательное сальдо счета текущих операций. Ставка процента возрастает с i до i1, так как увеличение дохода увеличивает спрос на деньги. Рост ставки процента привлекает иностранный капитал и формируется положительное сальдо счета финансовых операций. В целом сальдо платежного баланса из-за низкой мобильности капитала является величиной отрицательной. Точка А внутреннего равновесия перемещается в точку В, которая находится справа или ниже линии ВР, что также указывает на наличие дефицита платежного баланса.

При дефиците платежного баланса возникает тенденция к падению курса национальной валюты, и Центральный банк проводит интервенцию на валютном рынке, которая состоит в скупке национальной валюты и продаже иностранной по курсу. Это приводит к сокращению денежной массы, кривая LM перемещается к LM1, процентная ставка растет, сокращаются инвестиции, совокупный спрос, доход, импорт. Процесс продолжается, пока не будет достигнуто внутреннее и внешнее равновесие.

Р исунок

3 — Стимулирующая бюджетно-налоговая

политика при фиксированном валютном

курсе и низкой мобильности капитала

исунок

3 — Стимулирующая бюджетно-налоговая

политика при фиксированном валютном

курсе и низкой мобильности капитала

Таким образом, в условиях фиксированного валютного курса стимулирующая бюджетно-налоговая политика в значительной мере компенсируется вынужденным сокращением денежной массы, и уровень дохода увеличивается, незначительно, до Y2. Денежно-кредитная политика. Рассмотрим пример стимулирующей денежно-кредитной политики (рис. 4).

Пусть экономика находится в точке А в состоянии внутреннего и внешнего равновесия. Увеличение предложения денег при стимулирующей денежно-кредитной политике сдвинет кривую LM к LM1. Экономика переместится в точку В.

Р исунок

4 — Стимулирующая денежно-кредитная

политика при фиксированном валютном

курсе и низкой мобильности капитала

исунок

4 — Стимулирующая денежно-кредитная

политика при фиксированном валютном

курсе и низкой мобильности капитала

В точке В доход увеличился с Y до Y1, что увеличивает импорт, сокращает чистый экспорт и способствует формированию отрицательного сальдо счета текущих операций. Сокращение ставки процента с i до i1 способствует оттоку капитала и формирует отрицательное сальдо счета движения капитала. Общее сальдо платежного баланса становится отрицательным, курс национальной валюты снижается. Если страна сталкивается с дефицитом платежного баланса и при этом стремится поддерживать фиксированный валютный курс, она проводит интервенции на валютном рынке, скупая национальную валюту и продавая иностранную. Денежное предложение сокращается, ставка процента повышается, инвестиции и доход сокращаются, и экономика возвращается в исходную ситуацию.

Таким образом, денежно-кредитная политика при фиксированном валютном курсе оказывается неэффективной, так как попытки изменить денежную массу нейтрализуются необходимыми интервенциями на валютном рынке. Выходом из этой ситуации может быть либо проведение политики стерилизации, либо изменение курса национальной валюты путем ее девальвации или ревальвации.

Внешнеторговая политика. Рассмотрим пример усиления мер протекционизма во внешнеторговой политике (рис. 5).

Пусть экономика находится в точке А. Повышение таможенных пошлин приводит к снижению импорта, росту чистого экспорта. Формируется активное сальдо счета текущих операций.

Кривая IS перемещается к IS1, а кривая ВР к ВР1. Доход возрастает с Y до Y1, ставка процента увеличивается с i до i1, приток капитала увеличивается, формируется положительное сальдо счета финансовых операций и платежного баланса в целом. Экономика переходит в точку В. В таком состоянии курс национальной валюты повышается, и Центральный банк скупает иностранную валюту, увеличивает в обращении массу национальной валюты. Ставка процента падает, платежный баланс и внешнее равновесие выравнивается в точке С при увеличении дохода до Y2.

Р исунок

5 — Политика усиления протекционизма

при фиксированном валютном курсе и

низкой мобильности капитала

исунок

5 — Политика усиления протекционизма

при фиксированном валютном курсе и

низкой мобильности капитала

Результаты макроэкономической политики при фиксированном валютном курсе в условиях высокой мобильности капитала

Бюджетно-налоговая политика. Пусть экономика находится в точке А (рис. 6). Увеличение государственных расходов, снижение налогов увеличит уровень дохода в экономике с Y до Y1, кривая IS переместится к IS1. Импорт увеличится, чистый экспорт сократится, сформируется отрицательное сальдо счета текущих операций. Однако при высокой мобильности капитала повышение процентной ставки в результате роста доходов и спроса на деньги, основное влияние на состояние платежного баланса будет иметь приток капитала, который сформирует не только активное сальдо счета финансовых операций, но и платежного баланса в целом. Курс национальной валюты в таком состоянии имеет тенденцию к повышению, и Национальный банк проводит валютную интервенцию, продавая национальную валюту и скупая иностранную. Если политика стерилизации не проводится, денежная масса увеличивается, кривая LM перемещается к LM1, ставка процента понизится, это увеличит инвестиции в экономику и доход до Y2. Интервенции на валютном рынке будут продолжаться, пока сохраняется дефицит платежного баланса.

Р исунок

6 — Стимулирующая бюджетно-налоговая

политика при фиксированном валютном

курсе и высокой мобильности капитала

исунок

6 — Стимулирующая бюджетно-налоговая

политика при фиксированном валютном

курсе и высокой мобильности капитала

Денежно-кредитная политика. Пусть экономика находится в точке А (рис. 7). Увеличение денежного предложения переместит кривую LM к LM1, ставка процента снизится с i до i1, что будет способствовать формированию отрицательного сальдо счета движения капитала из-за резкого сокращения притока капитала.

Р исунок

7 — Стимулирующая денежно-кредитная

политика при фиксированном валютном

курсе и высокой мобильности капитала

исунок

7 — Стимулирующая денежно-кредитная

политика при фиксированном валютном

курсе и высокой мобильности капитала

В результате увеличения денежной массы доход возрастет до Y1, импорт увеличится, чистый экспорт сократится и начнет формироваться отрицательное сальдо счета текущих операций и платежного баланса в целом. Курс национальной валюты будет иметь тенденцию к понижению, и Национальный банк должен проводить валютную интервенцию по продаже иностранной валюты, скупая национальную. Денежное предложение сократится, процентная ставка увеличится, и состояние платежного баланса выровняется.

Внешнеторговая политика. Результаты внешнеторговой политики в случае высокой мобильности капитала почти такие же, как и при низкой мобильности. Из-за высокой мобильности капитала активное сальдо счета финансовых операций будет выше, чем при низкой, соответственно выше будет и активное сальдо платежного баланса в целом. Все это приведет к тому, что масштабы валютной интервенции Центрального банка будут больше, как и прирост денежной массы, и прирост дохода (рис. 8).

П усть

экономика находится в точке А. Повышение

таможенных пошлин приводит к снижению

импорта, росту чистого экспорта.

Формируется активное сальдо счета

текущих операций. Кривая IS перемещается

к IS1, а кривая ВР к ВР1. Доход возрастает

с Y до Y1, ставка процента увеличивается

с i до i1, приток капитала увеличивается,

формируется положительное сальдо счета

усть

экономика находится в точке А. Повышение

таможенных пошлин приводит к снижению

импорта, росту чистого экспорта.

Формируется активное сальдо счета

текущих операций. Кривая IS перемещается

к IS1, а кривая ВР к ВР1. Доход возрастает

с Y до Y1, ставка процента увеличивается

с i до i1, приток капитала увеличивается,

формируется положительное сальдо счета

Рисунок 8 — Политика усиления протекционизма при фиксированном валютном курсе и высокой мобильности капитала финансовых операций и платежного баланса в целом. Экономика переходит в точку В. В таком состоянии национальная валюта крепнет и Центральный банк для предотвращения роста обменного курса национальной валюты скупает иностранную валюту, увеличивает в обращении массу национальной валюты. Ставка процента падает, платежный баланс и внешнее равновесие выравнивается в точке С при увеличении дохода до Y1.