270

.pdfснижении ставки дисконтирования растет чистый дисконтированный доход (чистая приведенная стоимость – NPV), увеличивается интервал между расчетной ставкой дисконтирования и внутренней нормой доходности (IRR). Уменьшается и дисконтированный срок окупаемости (DPP), что в целом приводит к повышению привлекательности и надежности инновационноинвестиционных проектов.

Рис. 5.14. Оптимизациярасходовнауправлениярисками

При обосновании ставки дисконтирования инновационностроительных проектов эффективность управления рисками предлагается оценивать по изменению показателей экономической (коммерческой) эффективности инвестиций, например чистой приведенной стоимости NPV в сопоставлении с уровнями

затрат St на вариант t управления рисками: |

|

St 0, |

|

|||||

NPVt NPV |

CFb |

|

b |

|

CFb |

b |

|

|

B |

|

|

|

B |

|

|

|

|

|

|

|

|

|

|

|

|

(5.13) |

b 0 |

1 Rd Rdt |

|

|

b 0 |

1 Rd |

|

|

|

|

|

|

|

|

|

|

|

|

где CFb – поток денежных средств за период b; Rdt – изменение ставки дисконтирования с учетом изменения поправок на риск

rt вследствие снижения его уровня ∆Rt.

Задача выбора наилучшего варианта управления рисками для данного показателя tоптNPV формулируетсяследующимобразом:

151

elib.pstu.ru

|

NPV |

t |

NPV |

|

|

tоптNPV Indt maxm |

|

. |

(5.14) |

||

|

|

St |

|

||

Для расчетного примера изменение чистой приведенной стоимости проекта NPV с учетом вариантов управления рисками выбранными методами (см. рис. 5.14) представлено в табл. 5.4 Выбор эффективного управленческого решения осуществляется в соответствии с выражением (5.14).

Таблица 5 . 4

Расчетный пример задачи оптимизации по увеличению показателя экономической эффективности

инвестиций (NPV)

|

R |

Rd |

Sупр |

NPV |

tоптNPV |

|

Методы |

Комплекс- |

Ставка |

Затраты |

Чистая |

Критерий |

|

приведен- |

||||||

управления |

ный уро- |

дисконти- |

на управ- |

ная стои- |

эффек- |

|

рисками |

вень риска, |

рования |

ление |

мость про- |

тивности |

|

|

шкала КО |

проекта, |

рисками, |

екта, тыс. |

управле- |

|

|

|

% |

тыс. руб. |

руб. |

ния |

|

|

|

|

|

|

||

Исходное |

2,57 |

15 |

0 |

82 665 |

0 |

|

состояние |

||||||

|

|

|

83 196 |

|

||

m1 |

2,03 |

12 |

1014 |

0,52 |

||

m2 |

2,29 |

14 |

762 |

82 937 |

0,36 |

|

m1; m3 |

1,78 |

11 |

2016 |

83 447 |

0,39 |

|

m1; m2; m3 |

1,61 |

11 |

2778 |

83 622 |

0,34 |

|

m1; m2; m3; |

1,42 |

10 |

5778 |

83 805 |

0,20 |

|

m4 |

||||||

|

|

|

|

|

Из табл. 5.4 видно, что вложенные в управление рисками 1014 тыс. руб. увеличивают показатель чистой приведенной стоимости проекта на 531 тыс. руб. Это составляет 52 % от вложенной суммынастрахованиестроительно-монтажныхработ.

Предложенные интеллектуальные технологии управления рисками представляют интерес для задач оценки недвижимости и бизнеса.

152

elib.pstu.ru

При оценке недвижимости эффективность управления рисками предлагается оценивать по изменению стоимости объекта недвижимости.

В сопоставлении с уровнями затрат S t на вариант t управления рисками изменение стоимости объекта недвижимости составит

Сt |

C |

|

|

ЧОДгод |

|

ЧОДгод St 0 |

, |

(5.15) |

|

он |

|

он |

|

Rc Rct |

|

Rc |

|

||

где Сонt и Coн – стоимость объекта недвижимости с учетом и без

разработанных управленческих решений t, направленных на снижение риска ∆Rt; ЧОДгод – чистый операционный доход, который объект недвижимости может принести в течение года; ∆Rсt – изменение ставки капитализации вследствие изменения ставки дисконтирования.

Таким образом, при оценке недвижимости задача выбора

наилучшего варианта tоптС по аналогии с выражением формулируется следующим образом:

|

|

t |

|

|

tоптС |

Indt maxm |

Cон Cон |

. |

|

St |

||||

|

|

|

5.2. Пример обоснования выбора наименее рискованного инвестиционного строительного проекта

(5.14)

(5.16)

Имеется ряд инвестиционных строительных проектов. Необходимо выбрать наименее рискованный проект.

Эксперты оценили каждый проект по следующим факторам риска:

–фактор 1 – риски повышения инвестиционных затрат (непредвиденные затраты: из-за инфляции; недостатков, возникших на этапе планирования проекта; недобросовестности подрядчика и т.д.);

–фактор 2 – риски повышения постоянных затрат производства (дополнительные выплаты, связанные с ужесточением

153

elib.pstu.ru

законодательства в отношении экологии; изменение стоимости вспомогательных материалов; энергетические проблемы и т.д.);

–фактор 3 – риски повышения переменных затрат производства (производственный брак; рост цен на сырье, материалы, комплектующие: ненадежное снабжение; транспортные проблемы с доставкой материалов и комплектующих и т.д.):

–фактор 4 – риски снижения поступлений от сбыта продукции (потеря сбытовых партнеров: инициативное снижение цен конкурентами: недостоверная информация о состоянии рынка: отсутствие патентной и другой юридической зашиты, плагиат идеи, технологии производства, появление многочисленных аналогов и т.д.);

–фактор 5 – риски повышения процентных ставок по кредитам (изменение финансовой политики правительства: непредвиденные изменения в банковской сфере; риск инфляции; падение курса национальной валюты);

–фактор 6 – риски повышения налоговых ставок (рост налогов из-за непредсказуемых действий властей).

Данные экспертных оценок представлены в табл. 5.5, возможность рискового события описывает параметр Р – вероятность наступления (субъективная вероятность в случае отсутствия статистической информации); размер потерь описывает параметр С – отклонение от ожидаемой прибыли в случае наступления рискового события.

Таблица 5 . 5 Экспертные оценки рискообразующих параметров

Факторы риска |

Инвестицион- |

Инвестиционный |

Инвестицион- |

|||

|

ный проект №1 |

проект №2 |

ный проект №3 |

|||

|

Р, % |

С, % |

Р, % |

С, % |

Р, % |

С, % |

Фактор №1 |

25 |

15 |

13 |

40 |

20 |

27 |

Фактор №2 |

4 |

15 |

5 |

10 |

5 |

9 |

Фактор №3 |

7 |

18 |

2 |

13 |

4 |

7 |

Фактор №4 |

14 |

25 |

17 |

40 |

20 |

12 |

Фактор №5 |

23 |

27 |

23 |

21 |

23 |

33 |

Фактор №6 |

10 |

5 |

10 |

8 |

10 |

18 |

154

elib.pstu.ru

Для оценки риска будем использовать интеллектуальные технологии моделирования многофакторных рисков, основанных на механизме комплексного оценивания.

При построении модели комплексного оценивания риска будем использовать обратную шкалу (4 – наихудшее состояние, 1 – наилучшее).

Универсальность бинарной модели предполагает, что область определения охватывает все возможные факторы. В рассматриваемой задаче ни один из рискообразующих параметров ни по одному из факторов риска не превышает значение 50, поэтому целесообразно использовать область определения [0, 50].

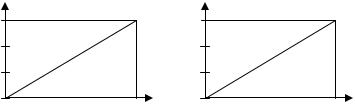

Для проведения вычислительных экспериментов с помощью механизмов комплексного оценивания необходимо значения рискообразующих параметров привести к стандартной шкале комплексного оценивания 1–4 (рис. 5.15).

ХР(P), шкала КО |

ХС(С), шкала КО |

|

||

4 |

|

4 |

|

|

3 |

|

3 |

|

|

2 |

|

2 |

|

|

1 |

0 |

50 P, % 1 |

0 |

50 С, % |

аб

Рис. 5.15. Функцииприведениярискообразующихпараметров: ХР(Р) – вероятностьнаступлениярисковогособытия(а);

ХР(Р) – размер потерьвслучаенаступлениярисковогособытия(б) кшкалекомплексногооценивания

Функции приведения (см. рис. 5.15) для упрощения вычислительного эксперимента будем считать линейными, описанными уравнением прямой

ХР(Pi) = 0,06Pi + 1, |

(5.17) |

ХР(Сi) = 0,06Сi + 1. |

(5.18) |

|

155 |

elib.pstu.ru

Матрица риска может быть выбрана путем опроса лица, принимающего решения (заказчика, инвестора и т.п.) согласно табл. 5.1 и 5.2. Однако в данном примере проиллюстрируем конструирование матрицы риска, используя стандартные функции (см. гл. 2, рис. 2.20). Конструирование матрицы риска будет вестись путем последовательного заполнения каждой пронумерованной подобласти (рис. 5.16).

Рис. 5.16. Распределениеподобластей

Представим рассуждения эксперта. В области малых значений рискообразующих параметров (подобласть 1, рис. 5.16) ожидаемое значение потери (ОЗП), вычисляемое путем умножения рискообразующих параметров ОЗП = P×C, меняется незначительно, поэтому можем предполагать, что уровень риска будет незначительным, соответственно элементы матрицы (1,1) и (2,2) заполняются единицами. Поскольку матрица должна удовлетворять каноническим правилам, элементы (1,2) и (2,1) также заполняются единицами. Элемент (1,3) заполним

156

elib.pstu.ru

единицей, так как вероятность наступления рискового события мала и уровень риска пренебрежимо мал. Элемент (2,3) будет заполнен 2, так как уровень риска при соответствующих рискообразующих параметрах (Р = 17 %, С = 33 %) нельзя считать пренебрежимо малым, соответственно, подобласть 2 (см. рис. 5.16) будет заполнена стандартной функцией свертки f1. В области средних значений Р и малых значений С (подобласть 4, рис. 5.16) рискуем потерять незначительную часть средств, параметр Р меняется в области от средних значений до больших, поэтому можно считать что параметр Р будет доминирующим, соответственно, в данной подобласти будем использовать стандартную функцию свертки f3. Подобласть 3 (см. рис. 5.16) будет характеризоваться синергетическим эффектом, связанным с тем, что рост параметра Р приводит к росту риска, и в узле (2,4) получаем максимальный размер потерь. В области средних значений обоих параметров (подобласть 5, рис. 5.16) увеличение любого приводит к росту риска, поэтому используем функцию свертки f4. При заполнении подобласти 6 (рис. 5.15) доминирующим фактором является параметр С, что определяет функцию f2. В подобласти 7 (см. рис. 5.16) уровень риска лежит в интервале от 2 до 3, является приемлемым, но когда достигает 3, необходимо проводить существенные антирисковые мероприятия. Аналогично в случае, когда вероятность рискового события 50 % и размер потерь близок к 17 %, поэтому элемент (4,2) будет заполнен качественной оценкой 3. В области больших значений обоих параметров (подобласть 9, рис. 5.16) присутствует синергетический эффект. Соответственно, будем использовать стандартную функцию f5. В таком случае подобласть 8 (см. рис. 5.16) будет заполнена единственным возможным способом, то есть f3. В результате получим матрицу риска (рис. 5.17).

Данная матрица соответствует лицу, принимающему решения, более склонному к риску.

Рассчитаем все необходимые данные для анализа рисков инвестиционных проектов на примере инвестиционного проекта № 1 (табл. 5.6)

157

elib.pstu.ru

Рис. 5.17. Заполненнаяматрицариска

Таблица 5 . 6 Анализ рисков инвестиционного проекта №1

Факторы |

Рi, % |

Сi, % |

ХР(Рi) |

ХС(Сi) |

Ri |

k |

|

Взвешен- |

i |

ный уро- |

|||||||

риска |

|

|

|

|

|

|

вень риска |

|

|

25 |

|

|

|

|

|

|

|

Фактор №1 |

15 |

2,5 |

1,9 |

1,5 |

0,19 |

0,29 |

||

Фактор №2 |

4 |

15 |

1,24 |

1,9 |

1 |

0,13 |

0,13 |

|

Фактор №3 |

7 |

18 |

1,42 |

2,08 |

1,12 |

0,14 |

0,16 |

|

Фактор №4 |

14 |

25 |

1,84 |

2,5 |

1,5 |

0,19 |

0,29 |

|

Фактор №5 |

23 |

27 |

2,38 |

2,62 |

1,62 |

0,21 |

0,34 |

|

Фактор №6 |

10 |

5 |

1,6 |

1,3 |

1 |

0,13 |

0,13 |

|

Рискообразующие параметры приведены к стандартной шкале комплексного оценивания с использованием выражений (5.17) и (5.18). Уровень риска определили, используя программный продукт decon, где матрица риска заполнена в соответствии с рис. 5.17. Интегральный риск будет определяться методом

158

elib.pstu.ru

взвешенных коэффициентов путем суммирования взвешенных уровней риска (5.3). Тогда интегральный уровень риска инвестиционного проекта № 1 составляет 1,34 в стандартной шкале комплексного оценивания.

Аналогично для инвестиционных проектов № 2 и № 3 найдены интегральные уровни риска 1,71 и 1,42 соответственно. Как показал анализ рисков, наименее рискованным является инвестиционный проект № 1.

5.3. Перечень типовых задач анализа рисков и управления рисками

Прежде всего целесообразно рассмотреть задачи качественного и количественного анализа рисков.

1.Ранжирование и классификация инвестиционных строительных проектов или объектов недвижимости по уровню риска. Решение данной задачи рассмотрено в подразд. 5.2. Для классификации проектов или объектов недвижимости по уровню риска может использоваться подход, описанный в гл. 3 (см. рис. 3.12). Поскольку для моделирования рисков используется обратная шкала комплексного оценивания, области от 1 до 2 соответствуют высокой степени надежности; от 2 до 3 – средней надежности; а от 3 до 4 – низкой. Применение непрерывной шкалы делает возможным внутригрупповое сравнение проектов или объектов недвижимости. В случае анализа рисков объектов недвижимости решение является аналогичным.

2.Ранжирование инвестиционных строительных проектов или объектов недвижимости по уровню инвестиционной привлекательности с учетом рисков и доходности. Рынок не-

движимости является частью рынка инвестиций, и отчасти будет справедливым рассматривать проект приобретения объекта недвижимости как инвестиционный, в связи с чем решение обеих задач является идентичным. Их решение основано на свертке показателей «уровень безопасности» и «уровень премирования за риски» (см. рис. 5.5), в результате которой образуется обобщенный показатель «инвестиционная привлекательность». Этот пока-

159

elib.pstu.ru

затель является базой для ранжирования инвестиционных строительных проектов или объектов недвижимости по уровню инвестиционной привлекательности с учетом рисков и доходности.

3.Формирование портфеля инвестиционных строительных проектов или объектов недвижимости. Решение данной задачи основано на использовании Security Investor Boundary (см. рис. 5.10), являющейся границей множества допустимых решений инвестора. Если объект инвестирования лежит выше данной кривой или на ней, объект экономически привлекателен для инвестора и является потенциальным вложением, если же ниже, то рационально действующий инвестор откажется от вложения средств в анализируемый проект или объект недвижимости. Чем дальше расположение объекта инвестирования от

Security Investor Boundary в плоскости «доходность – риск», тем более он инвестиционно привлекателен. Портфель инвестиционных проектов рассматривается как сложный проект, поэтому методами анализа рисков являются методы, используемые при решении типовых задач 1 и 2.

4.Оценка риска возникновения «экономического пузыря» на рынке жилой недвижимости. Признаком «экономиче-

ского пузыря» является совершение сделок купли-продажи объектов жилой недвижимости по завышенным ценам, превышающим их реальную стоимость. Последствия «экономического пузыря» проявляются в том, что покупатели «берут» на себя риски объектов недвижимости, связанные с их техническим состоянием, риском неэффективного управления недвижимостью и риском ликвидности. Учет подобных рисков осуществляется при оценке недвижимости при помощи доходного подхода, где ставки капитализации объектов жилой недвижимости определяются кумулятивным подходом (5.10). Для определения разницы между реальной рыночной стоимостью, учитывающей риски, и рыночной стоимостью, формируемой в условиях «экономического пузыря»,

целесообразно сравнивать ставки капитализации, полученные с применением кумулятивного подхода и метода рыночной выжимки.

160

elib.pstu.ru