798

.pdfстоятельности регионов, повышающей роль конкурентных процессов на межрегиональном уровне. В то же время наши регионы – это своеобразные мини-государства, имеющие свой бюджет, свою региональную политику. Регионы являются субъектами рынка и не могут не конкурировать в его пространстве [3, с. 15]. В современных условиях хозяйствования на региональную асимметрию большое влияние оказывают факторы, составляющие основу конкурентоспособности региональных условий хозяйствования. В условиях сильной дифференциации в социальноэкономическом развитии регионов повышение конкурентоспособности регионов становится, по существу, единственным глобальным фактором выравнивания их развития, фактором эндогенного характера, воздействующим на неравенства снизу, на уровне самого региона, эффективность действия которого значительно больше зависит от региона, чем от Центра.

Конкурентоспособность региона предполагает прежде всего активность самого региона, мобилизацию всех его внутренних ресурсов и конкурентных преимуществ. В качестве главного конкурентного преимущества предлагается рассматривать предпринимательство.

Показателями определения конкурентоспособности региона и региональной асимметрии являются одни и те же показатели – валовой региональный продукт (ВРП) в расчете на одного занятого в экономике (тыс. руб.); ВРП на один рубль инвестиций; производство ВРП на один рубль основных фондов, уровень жизни населения, уровень безработицы, уровень занятости и т.д. По этим же показателям можно оценить и результаты деятельности предпринимательства, а следовательно, и его влияние на региональную асимметрию через индикаторы социально-экономического развития региона.

Официальный статус предпринимателя приобретается после государственной регистрации физического лица как участника индивидуального предпринимательства без применения наемного труда или юридического лица как предприятия с привлечением наемного труда в рамках, определяемых законом [6].

Эти действия предпринимателя влияют сразу на несколько индикаторов регионального развития: снижается уровень безработицы, меняется уровень занятости в регионе. Работникам выплачивается заработная плата, следовательно, повышаются среднедушевые доходы в регионе. Среднедушевые денежные доходы влияют на такие индикаторы, как обеспеченность автомобилями, телефонами, компьютерами на одного

171

жителя в регионе, оборот розничной торговли и т.д. Снижение уровня безработицы и повышение среднедушевых денежных доходов позволяет уменьшить расходы регионального бюджета на выплаты пособий по безработице и социальные выплаты малообеспеченным семьям, экономятся средства бюджета на создание дополнительных рабочих мест. Налицо экономия бюджетных средств, которые можно направить, например, на поддержку инновационных предприятий, исследователей, самих предпринимателей и т.д. Кроме того, это приведет и к большей самостоятельности регионального бюджета, уменьшению дефицита бюджетных средств в регионе, снижению помощи из федерального бюджета.

Выплаченная заработная плата, в свою очередь, повышая среднедушевые денежные доходы, стимулирует потребительский спрос на товары и услуги, тем самым стимулируя самих предпринимателей к созданию новых фирм, способных удовлетворить потребности населения. Создаются новые предпринимательские фирмы, формируется конкурентная рыночная среда, которая заставляет предпринимателей более эффективно использовать имеющиеся ресурсы, внедрять новшества, использовать новые технологии, переходить на инновационное развитие, стимулировать развитие инновационной деятельности в регионе. Конкурентная рыночная среда оказывает влияние на такие индикаторы регионального развития, как изготовление продукции с использованием новых технологий, количество инновационных малых предприятий и т.д. Конкурентная рыночная среда заставляет предпринимателя часть своих средств направлять на обновление основных фондов, приобретать современное оборудование, то есть осуществлять инвестиции в основные фонды. Это еще один показатель регионального развития.

Успешно функционируя на рынке, предприниматель использует для своей деятельности не только собственные, но и заемные средства – кредиты банков, инвестиционных компаний и других финансовых институтов, увеличивая при этом долю кредитов малому и среднему бизнесу в общей доле кредитов, оптимизируя структуру финансовых потоков в регионе.

Результатом деятельности любой предпринимательской фирмы является максимизация прибыли. К достижению этой цели предприниматель идет через поиск новых идей, новых путей развития предприятия, что позволяет говорить о концепции управления ростом или

172

инновациями в регионе, повышению конкурентоспособности региона и воздействию на региональную асимметрию.

Предпринимательство, создавая новые товары и услуги, создает валовую добавленную стоимость – увеличивает валовой региональный продукт в регионе, тем самым уменьшая отклонение этого показателя от среднероссийского или другого нормативного или законодательно установленного ориентира, то есть уменьшает асимметрию по данному показателю. Если взять, например, показатель «доля НИОКР в объеме производимой продукции», то увеличение этого показателя напрямую связано с успешной и эффективной работой самого предприятия. Только создавая конкурентную продукцию, предприниматель сможет максимизировать свою прибыль, поэтому ему необходимо искать новые идеи, осуществлять финансирование новых разработок, технологических решений – повышать долю НИОКР в объеме производимой продукции, то есть сокращать отклонение данного показателя от запланированных, среднероссийских или других целевых ориентиров. Таким образом, рассматривая любой индикатор регионального развития, можно оценить влияние предпринимательства на его изменение и каждого из них на ослабление региональной асимметрии [2, с. 59].

В качестве предпринимательской можно рассматривать любую фирму на рынке, которая предоставляет качественные услуги и производит качественные товары, может являться инноватором или последователем, деятельность которой носит поисковый характер, будь то новый рынок, новый продукт, услуга и т.д. В то же время «малый и средний бизнес представляет собой наиболее гибкую, динамичную и массовую форму организации предприятий. Именно в этом секторе создается и находится в обороте основная масса национальных ресурсов, которые являются питательной средой развития экономики любой страны» [5]. Крупные фирмы ориентированы преимущественно на максимизацию прибыли, очень часто являются монополистами и не имеют стимулов к предпринимательской деятельности… [4, с. 99–100] Основными целями крупного бизнеса являются максимизация денежных потоков, краткосрочная финансовая эффективность, повышение любой ценой биржевой стоимости акций [7, с. 11]. Следовательно, из всех организационных форм ведения бизнеса предпринимательская деятельность в большей мере присуща малому и среднему бизнесу, крупные фирмы ориентированы преимущественно на максимизацию прибыли, ее капитализацию.

173

Если в промышленно развитых странах именно малый бизнес способствует формированию «среднего» класса, повышает уровень жизни работающих и членов их семей, насыщает рынок востребованными товарами и услугами, производит от 40 до 70 % процентов валового внутреннего продукта (ВВП) [4, 9], то в Российской Федерации его доля в ВВП страны по регионам составляет в среднем 20 %. Таким образом, в настоящее время малый и средний бизнес в российских регионах не является фактором их конкурентоспособности, способным изменить сложившуюся ситуацию к лучшему, то есть ослабить региональную асимметрию. Чтобы регион стал конкурентоспособным, необходимо ориентироваться на показатели прежде всего стран Европейского союза, а пока ведущая роль в повышении конкурентоспособности регионов предпринимательству не отводится .

Библиографический список

1.Гребенщикова И.Д. К вопросу о путях преодоления региональной асимметрии в Российской Федерации // Сибирская финансо-

вая школа. – 2010. – № 4. – С. 31–34.

2.Гребенщикова И.Д. О воздействии предпринимательства на региональную асимметрию // Системный анализ в экономике-2012: материалы науч.-практ. конф. Москва, 27–28 ноября 2012 г.; ЦЭМИ РАН. – М., 2012. – С. 58–61.

3.Гребенщикова И.Д. Что мешает развитию региональной конкуренции? // Актуальные проблемы строительной отрасли : тезисы докл. II Всерос. конф. (66-я науч.-техн. конф. НГАСУ (Сибстрин)). – Новосибирск, 2009. – С. 15.

4.Инновационный менеджмент : учеб. пособие для студ. высш. учеб. заведений / К. В. Балдин [и др.]. – М.: Академия, 2008. – 368 с.

5.Лебедева С.Ю. Регулирование и поддержка малого и среднего предпринимательства в ЕС и России[Электронныйресурс] // Маркетингв России и за рубежом. – 2001. – №1. – URL: http://www.cfin.ru/press/ management/2001-1/lebedeva.shtml?printversion. – Загл. сэкрана.

6.О развитии малого и среднего предпринимательства в Российской Федерации: Федеральный закон РФ от 24 июля 2007 № 209-ФЗ : ред. от 05.07.2010. Доступ из справ.-правовой системы «КонсультантПлюс». ВерсияПроф.

7.Социально-экономические основы инновационного развития региона / С.Н. Растворцева [идр.]; отв. ред. С.Н. Растворцева, В.В. Фаузер. –

М.: Экон-Информ, 2011. – 126 с.

174

Сведения об авторах

Гребенщикова Ирина Дмитриевна (Новосибирск, Россия) – до-

цент кафедры экономики строительства и инвестиций (ЭСИ), Новосибирский государственный архитектурно-строительный университет НГАСУ (Сибстрин); e-mail: igreb2009@rambler.ru.

About the authors

Grebenshikova Irina D. (Novosibirsk, Russia) – Associate Professor of Construction Economics and Investments Department, Novosibirsk State University of Architecture and Civil Engineering NSUACE (Sibstrin); e- mail: igreb2009@rambler.ru.

175

Б.И. Гусаков, В.В. Ленина

БАЙЕСОВСКИЙ МЕТОД УПРАВЛЕНИЯ РИСКОМ БИЗНЕСА

При выработке многих деловых решений возникает проблема, как сочетать богатый личный опыт руководителя с информацией, подготовленной его штабом, и дополнительной информацией, привлеченной из внешних источников или подготовленной независимыми экспертами. Эту проблему устраняет байесовский метод управления риском. Метод имеет три преимущества: во-первых, оптимизирует ценность дополнительной информации, обеспечивая максимальное использование опыта руководителя как наиболее существенного фактора в принятии управленческих решений; во-вторых, отпадает необходимость выявления единичных рисков, поскольку метод позволяет оперировать с интегральным риском бизнеса; в- третьих, появляется возможность принимать однозначное решение о целесообразности проекта бизнеса или отказа от проекта.

Ключевые слова: риск бизнеса, личный опыт руководителя, информация.

B.I. Ganders, V.V. Lenin

BAYESIAN METHOD OF RISK MANAGEMENT

Actual problem in the development of many business decisions is how to combine a rich personal experience as a manager with the information prepared by his staff and additional information drawn from external sources or prepared by independent experts. This eliminates the problem of Bayesian method of risk management. Method has three advantages: first, to optimize the value of additional information , ensuring maximum use of the experience of the head as the most significant factor in management decisions ; secondly , there is no need to identify individual risks , because the method allows to operate with an integral risk business; Third, there is an opportunity to take an unambiguous decision on whether the project or business failure of the project.

Keywords: business risk, personal experience as a manager, information.

Введение

Существует множество ситуаций использования Байесовского метода управления риском. Логическую интерпретацию опыта руководителя удобно рассматривать на примере тендера на выполнение работ.

Президент (руководитель) фирмы уверен, что получит контракт, если предложит выполнить объем работ по цене А. Однако он не уверен, даст ли ему контракт по такой цене прибыль. Требуется точно установить возможные затраты по контракту.

176

К процессу оценки затрат по контракту привлекаются технические специалисты предприятия, полагающиеся на интуицию, и экономисты, использующие количественную информацию.

Согласно сложившейся традиции содержание получаемых таким образом оценок сводится к однозначным оценкам типа [1] «Затраты на выполнение этого контракта будут «Х».

Президент фирмы в своей деятельности часто сталкивался с подобными оценками, поэтому имеет собственное мнение о степени их точности и надежности. Собственное мнение позволяет разделить совокупность оценок специалистов на две группы – оптимистические и пессимистические.

Методы трансформации затрат и прибыли

Мнение руководителя о том, что прогнозы специалистов о затратах «оптимистические», равносильно утверждению, что в среднем фактические затраты по контракту окажутся больше, чем обещает эта группа специалистов. Наоборот, мнение руководителя о том, что оценка затрат «пессимистическая», равносильно утверждению, что в среднем фактический объемзатратокажетсяменьше, чемоценкивторойгруппыспециалистов.

Зная о смещении оценки, президент представляет фактические затраты на контракт как сумму двух слагаемых: значения оценки конкретного специалиста и некоторой ошибки, свойственной данному специалисту. Вэтом случае полезно представить совокупную ошибку в виде случайной переменной. Среднее значение ошибки будет соответствовать математическому ожиданию смещения оценки, а дисперсия может использоваться, как обобщающий показатель вариации смещения оценок и информация дляопределениямерыточностипроцессаоценки.

Исходя из теоретических соображений, подтвержденных практикой, смещения оценок (ошибки) группы специалистов распределяются по нормальному закону, поскольку совокупная ошибка будет результатом большого числа малых, независимых эффектов, которые эксперты точно не определили. Специалисты оптимисты не приняли эти эффекты в расчет, а специалисты пессимисты эти эффекты преувеличили.

Рассматриваемая нами модель предполагает, что относительная ошибка не зависит от величины оцениваемых затрат на выполнение контракта. Относительная ошибка при оценке крупных контрактов характеризуется той же степенью неопределенности, что и оценка для контрактов, требующих меньших затрат.

177

Можно принять, что фактические затраты на контракт равны оцениваемым i-м специалистом, умноженным на некоторую случайную переменную, котораяназываетсякоэффициентомошибки(ER – error ratio):

Зф = Зi · ERi , |

(1) |

где Зф – фактические затраты на контракт; Зi – оценка затрат на контракт i-го специалиста; ERi – коэффициент ошибки i-го специалиста.

Несмещенная оценка ошибки i-го специалиста характеризуется коэффициентом ошибки, значение которого равно единице [2].

Сделаем необходимое уточнение в нашем примере. Очевидно, что руководителю требуется как можно точнее оценить ожидаемую прибыль, которая равна разности между ценой контракта и ожидаемыми затратами. Зачем в таком случае, он просит специалистов оценить ожидаемую величину затрат. Это объясняется просто: во-первых, большинство специалистов планируют и прогнозируют затраты; вовторых, величина прибыли часто считается закрытой инсайдерской информацией, которой оперирует узкий круг топ-менеджеров.

Встает задача перейти от затрат на контракт к ожидаемой прибыли на контракт. Если затраты являются нормально распределенной случайной величиной, то прибыль также будет нормально распределенной случайной величиной со средним значением, равным математическому ожиданию прибыли и с той же дисперсией, что и затраты. Следовательно, мы можем показатель прибыли принять за основную случайную переменную, а оценку ожидаемой прибыли – за источник неопределенности. Тогда коэффициент ошибки будет характеризовать ошибку в определении прибыли. Заметим, что очень большое число ситуаций управления можно описать подобным образом [3].

Очевидно, что руководитель откажется от контракта, если имеет место опасная для бизнеса область убытков. Какую область убытков считать опасной для бизнеса, зависит от личности руководителя. Осторожного руководителя может заставить отказаться от контракта само наличие области убытков. Рискованный руководитель допускает, что область ошибки не должна превышать 30 %. Важно, что руководитель принимает обоснованное решение, опираясь на собственное понимание полезности риска.

Руководителю для принятия решения о целесообразности контракта необходимо как можно точнее знать фактическое распределение прибыли. Фактическое распределение затрат и прибыли можно получить, привлекая иобрабатываяфактическуюдополнительнуюинформацию.

178

Байесовский метод управления риском предусматривает при обработке дополнительной информация учет двух факторов. Во-первых, опыт руководителя как наиболее существенный фактор в принятии управленческих решений. Во-вторых, требования к точности оценки прибыли, позволяющей ограничить объем дополнительной информации. Эти факторы в полной мере учитываются в процессе моделирования априорных и апостериорных распределений прибыли [2].

Первоначально на основании экспертных оценок формируется априорное распределение затрат и прибыли. При получении фактических данных рассчитываются апостериорные показатели распределений затрат и прибыли с учетом опыта руководителя. Затем оценивается точность параметров полученного распределения прибыли.

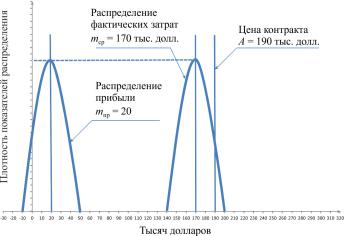

Моделирование априорных и апостериорных распределений прибыли включает несколько этапов. Первоначально на основании экспертных оценок формируется априорное распределение прибыли. При получении дополнительной фактической информации рассчитываются апостериорные показатели распределений прибыли и оценивается их точность (рисунок) [1].

Рис. Соотношение затрат и прибыли при цене контракта

А = 190 тыс. долл.: mср – математическое ожидание фактических затрат; mпр – математическое ожидание прибыли

179

Мы будем моделировать поэтапную оценку показателей контракта, принимая ошибку в оценке прибыли за случайный процесс, который порождается последовательностью независимых, нормально распределенных случайных величин затрат. Любая из этих величин имеет распределение, обозначаемое следующим образом:

f(X) = N(m, Д), |

(2) |

где m – математическое ожидание (среднее значение оценок процесса); Д – дисперсия нормального распределения.

Для использования опыта руководителя удобно ввести отношение фактической и априорной дисперсии распределения прибыли. Это отношение можно интерпретировать как меру априорной убежденности руководителя относительно достоверности предварительных оценок.

C = Д/Дпр, |

(3) |

где С – априорная убежденность руководителя в достоверности предварительных оценок; Д – фактическая дисперсия процесса; Дпр – априорная дисперсия процесса.

Использование опыта руководителя. Оценка руководителем сво-

его априорного мнения позволяет ему непосредственно указать, какой удельный вес должен быть его мнению придан, а какой – фактическим данным, которые постепенно становятся доступными. Если руководитель говорит, что он уверен в точности оценок специалистов на 10 %, то мы сразу можем принять С = 0,1, не зная фактические параметры процесса. Это дает наиболее полезное практическое использование понятий «определенность» и «неопределенность» [2]. Руководитель полагает, что ∆G всегда больше ∆m. Тогда убежденность руководителя можно оценить даже при наличии только двух абсолютных оценок ∆m и ∆G. Численное значение убежденности определится как отношение квадрата отклонения математического ожидания прибыли фактического процесса к квадрату ошибки в оценке прибыли заводских экспертов.

С = ∆m2 / ∆G2 |

(4) |

Дополнительная информация снижает неопределенность ситуации. Количественно это выражается в том, что нормальное априорное распределение при использовании нормально распределенных выборочных данных преобразуется в нормальное апостериорное распределение. Количество наблюдений для выборки напрямую зависит от трех основных факторов: априорной убежденности руководителя; рассеи-

180