Интеллектуальные технологии обоснования инновационных решений

..pdfсти, наличия достаточного спроса и способности к расширению;

б) расширение Р области допустимых значений объемов производства под влиянием нарастающего спроса, требующее из-за наличия «узких мест» на предприятии отодвигания верхней границы производственной функции;

в) увеличение предельной производительности (низкая рентабельность) на основе инновации И, то есть увеличение (для производственной функции в обратной форме) или уменьшение (производственная функция в прямой форме) наклона линейного участка.

Внешние обстоятельства r2 и r3 влияют на совершенство производственной функции посредством двух факторов: ценой основного продукта Цп на товарном рынке PQ и ценой

ресурса PI – в данном случае инвестиционного капитала на

финансовом рынке Цр. Динамика этих факторов весьма существенна при обосновании инвестиционной привлекательности.

Приведенные рассуждения приняли форму схемы классификации инвестиционных моделей экспресс-анализа (рис. 1.21). В табл. 1.6 предложены нумерация моделей и вариант мнемонических эквивалентов, раскрывающих их оптимальные особенности. При этом символ V означает варьируемость параметра классификации, а V – неизменность. Номер модели формируется следующим образом: r1 – первая

цифра, r2 r3 – вторая как двухзначное двоичное число, переведенное в десятичную систему.

61

Базовые модели

Воздействие на производственную функцию (r1)

Смещение рабочей |

|

Расширение области |

|

|

Увеличение пре- |

|

точки для увеличе- |

|

допустимых значений |

|

|

дельной производи- |

|

ния объема произ- |

|

отодвиганием верх- |

|

тельности на основе |

||

водства (Y ) |

|

ней границы (P) |

|

|

инноваций (И) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Динамика |

|

|

|

|

|

|

цены продукта PQ |

|

|

|

|

|

|

(r2 ) |

|

|

|

ЦΠV ЦΠV

Динамика цены ресурса PI

(r3 )

ЦPV ЦPV

Рис. 1.21. Классификация базовых моделей экспресс-анализа

62

Таблица 1.6 Классификация базовых моделей экспресс-анализа

Номер |

|

r1 |

|

r2 |

|

r3 |

Мнемонический |

|||||

модели |

Y |

P |

И |

ЦΠV |

|

ЦΠV |

ЦPV |

|

ЦPV |

эквивалент |

||

М10 |

1 |

– |

– |

0 |

|

|

0 |

|

|

Y ЦΠV |

ЦPV |

|

М11 |

1 |

– |

– |

0 |

|

|

|

|

1 |

Y ЦΠV |

ЦPV |

|

М12 |

1 |

|

|

|

|

1 |

0 |

|

|

Y ЦΠV ЦPV |

||

М20 |

– |

2 |

– |

0 |

|

|

0 |

|

|

P ЦΠV |

ЦPV |

|

М21 |

– |

2 |

– |

0 |

|

|

|

|

1 |

P ЦΠV |

ЦPV |

|

М22 |

– |

2 |

– |

|

|

1 |

0 |

|

|

P ЦΠV ЦPV |

||

М30 |

– |

– |

3 |

0 |

|

|

0 |

|

|

И ЦΠV |

ЦPV |

|

М31 |

– |

– |

3 |

0 |

|

|

|

|

1 |

И ЦΠV |

ЦPV |

|

М32 |

– |

– |

3 |

|

|

1 |

0 |

|

|

И ЦΠV ЦPV |

||

Для рационализации программы исследования моделей из табл. 1.6 принято целесообразным выделить пять базовых моделей – М10, М11, М12, М20, М30, отличающихся существенным учетом одного единственного фактора из пяти, принятых к экспресс-анализу. В последующем приобретенный опыт будет системно распространен на остальные модели.

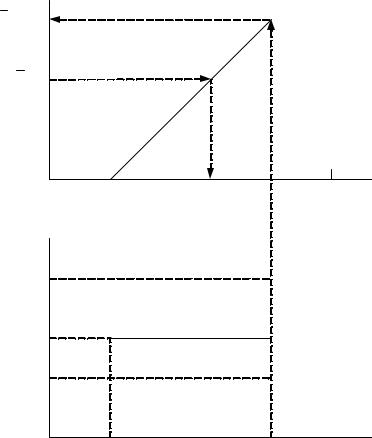

Модель М10 (Y ЦΠV ЦPV ). Предполагает увеличение объема производства при фиксированных ценах: PI и PQ .

Совокупные издержки с учетом установленной правилами дисконтирования процентной ставки PI = const, PI ≥1

63

на привлекаемый инвестиционный капитал I определяются |

||||||||||

по формуле (рис. 1.22, а) |

|

|

|

|

|

|

|

|

||

CI (Q) = PI I (Q) = PI a0 + PI a1Q, 0 ≤ Q ≤ Qmax , |

(1.24) |

|||||||||

а те же предельные издержки (рис. 1.22, б) по формуле |

|

|

|

|

||||||

dCI (Q) |

= PI |

dI (Q) |

= PI a1 = tg α', 0 |

≤ Q ≤ Qmax , |

(1.25) |

|||||

dQ |

dQ |

|

||||||||

где α' ≥ α (см. рис. 1.20), так как PI a1 ≥ a1. |

|

|

|

|

|

|

||||

QC′ Q |

|

|

|

Q |

|

|

|

|

|

|

PI ≥1 |

|

|

|

Qmax |

|

|

|

|

|

|

Qmax |

|

|

|

|

|

|

|

|

|

|

QC |

|

|

|

|

|

|

|

|

|

|

α′>α |

|

|

|

|

|

|

|

|

|

|

|

|

C |

(Q) |

P a =tgd′dCI (Q) =Μ |

C |

|

(θ) |

|||

|

|

I 1 |

dQ |

|

I |

|

||||

|

|

I |

|

|

|

|

|

|

||

a0PI |

|

CImax |

|

PQ |

PQ′ |

|

|

|

|

|

а |

|

|

|

|

б |

|

|

|

|

|

Рис. 1.22. Функция совокупных затрат CI (Q) |

с учетом процентной |

|||||||||

ставки PI (а) и предельная производительность в обратной форме |

||||||||||

(предельная функция затрат) с учетной ставки за ресурс ΜCI (Q) |

|

(б) |

||||||||

Тогда оптимальный объем инвестиций Iopt |

определится |

|||||||||

из условия, связанного с заданной ценой основного про- |

||||||||||

дукта PQ , |

|

|

|

|

|

|

|

|

|

|

Iopt = max |

( |

PI a1 ≤ |

PQ ), Q = Qmax , |

(1.26) |

[0,Ιmax ] |

|

|

|

|

|

|

Q ≤ QС |

(1.27) |

|

64

и ограничениями по спросу QC и возможностями производства Qmax ,

|

|

Q ≤ Qmax |

(1.28) |

||

то есть |

|

||||

Iopt = I (Qopt ), |

(1.29) |

||||

где |

|

||||

Qopt = min (QC , Qmax ). |

(1.30) |

||||

Для случая (см. рис. 1.22, б) |

|

||||

|

|

|

|

|

(1.31) |

PQ = PQ < PI a1 |

|||||

приемлемого решения оптимизационной задачи не существует. При условии

|

|

|

|

≥ |

|

|

|

(1.32) |

|||||

|

PQ = PQ′ |

PI a1 |

|

||||||||||

решение зависит от величины спроса QC . |

Если QC < Qmax , |

||||||||||||

решение имеет вид |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Q |

|

|

= Q , |

|

|

(1.33) |

||||

|

|

|

opt |

|

C |

|

|

|

|||||

|

I |

|

= I (Q ), |

|

|

||||||||

|

|

|

|

|

|

|

|

C |

|

|

|

||

|

opt |

|

|

|

|

|

|

|

|||||

в случае QC′ ≥ Qmax – |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Q |

|

= Q |

|

|

|

, |

|

|

||

|

|

|

|

opt |

|

max |

|

|

(1.34) |

||||

I |

|

|

= I |

(Q |

) = I |

|

|||||||

|

|

|

|

|

|

|

max |

|

|

|

|

max |

|

opt |

|

|

|

|

|

|

|

|

|

||||

или в денежном выражении соответственно |

|

||||||||||||

|

|

RQ |

|

= IQQC |

|

(1.35) |

|||||||

|

|

|

|

opt |

|

|

|

|

|

|

|

|

|

и |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

RQ |

= IQQmax . |

|

(1.36) |

|||||||||

|

|

|

|

opt |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

65 |

Идентичный результат может быть получен переходом к производст-венной функции по инвестиционному ресурсу в прямой форме Q(I ),

|

|

0, 0 ≤ I ≤ a0 , |

|

|

|

|

, |

a0 < I ≤ Imax , Imax = a1 / Qmax , |

(1.37) |

||

Q(I ) = I / a1 |

|||||

|

|

Qmax , I > Imax |

|

|

|

|

|

|

|

|

|

и в денежном выражении при известной цене продукта |

|

|

|||

PQ |

|||||

|

|

|

|

|

|

|

|

|

|

|

0, 0 ≤ I ≤ a0 , |

|

|

|

|

|

|

|

|

|

|

|

|

|

(1.38) |

|

|

|

|

|

|

|

|

|

|

|

||

RQ (I ) = Q(I )PQ = I PQ / a1, a0 < I ≤ Imax , |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

PQQmax , I > Imax . |

|

|||||

|

|

|

|

|

|

|

|

|||||

Тогда предельная производительность |

опишется |

|||||||||||

выражением |

|

|

|

|

|

|

|

|

|

|

|

|

|

dRQ (I ) |

|

|

|

0, 0 ≤ I ≤ a0 , |

|

||||||

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|||||||

|

|

= ΜRQ (I ) = PQ / a1, a0 < I ≤ Imax , |

(1.39) |

|||||||||

|

dΙ |

|||||||||||

0, I > Imax ,

афакт существования оптимального решения – отношением

|

|

|

|

|

(1.40) |

PQ / a1 ≥ PI , a0 < I ≤ Imax , |

|||||

где PI – установленная цена ресурса.

Для PI = PI′ (рис. 1.23) оптимальное решение найдется

как

Iopt = max (PI′ ≤ |

PQ / a1 ) = Imax , |

(1.41) |

||

I |

|

|

|

|

Qopt = Q(Iopt ) = Q(Imax ) = |

Imax −a0 |

. |

(1.42) |

|

|

||||

|

|

a1 |

|

|

При PI = PI решения нет.

66

RQ =QIQ

PQQmax

PQQC

β |

|

|

I |

a0 |

IC |

Imax |

IC′ |

а

ΜRQ

PI

PQ / a1

PI

I

a0 |

Imax |

б

Рис. 1.23. Производственная функция RQ (I ) в денежном выражении (а) и ее предельная форма ΜRQ (I ) (б)

67

В случае QC′ > Qmax (IC′ > Imax ) наилучшим инвестиционным решением остается (1.41), (1.42). При IC′ > Imax решением будет пара (IС, QC ) :

Q = |

IC −a0 |

. |

(1.43) |

|

|||

C |

a1 |

|

|

|

|

||

Значит, оба варианта решения модели М10 совпадают и позволяют в случае его существования оценить значения рентабельности и мультипликатора, аргументирующие согласие реципиента и инвестора на принятие инвестиционного решения.

Определим индекс эффективности инвестиций как отношение

ЭI = |

PqQopt (Iopt )/ PI Iopt ≥1. |

(1.44) |

Для модели М10 условием приемлемости инвестиционного решения является

|

|

|

|

I |

opt |

|

−a |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Э = PQ |

|

|

|

|

|

|

0 |

/ PI Iopt ≥ Эmin ≥1,0 ≤ Iopt ≤ Imax , |

(1.45) |

|||||||||||||||||

|

|

a1 |

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

где Эmin |

– минимально приемлемое для реципиента значение |

|||||||||||||||||||||||||

индекса. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

После преобразования |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

1−a |

|

/ I |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

P |

|

opt |

|

|

|

|

|||||||||||||

|

|

|

Э = |

|

|

Q |

|

|

0 |

|

|

, 0 |

≤ Iopt ≤ Imax |

(1.46) |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

PI |

|

a1 |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

следует, |

что индекс |

эффективности является функцией от |

||||||||||||||||||||||||

Iopt (см. рис. 1.22), |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

< 0, Iopt [0,a0 ), |

|

|||||||||

|

|

|

|

Э(Iopt ) |

|

|

|

|

Iopt [a0 , |

Imax ], |

(1.47) |

|||||||||||||||

|

|

|

|

= ≥ 0, |

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

/ |

|

a , |

I |

|

→ ∞, |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

P |

P |

opt |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Q |

|

|

I 1 |

|

|

|

||||

68 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

т.е. область инвестиционных решений сужается до [a0 , |

Imax ] |

|||||||||||

вследствие существования постоянных издержек, причем |

||||||||||||

|

|

Эmax = Э(Imax ), |

|

|

|

(1.48) |

||||||

а условия согласия реципиента на инвестиционное ре- |

||||||||||||

шение выражаются в существовании приемлемого решения |

||||||||||||

(рис. 1.24): |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Эmax ≥ Эmin , |

|

|

|

|

(1.49) |

||||

|

I |

opt |

I |

Эmin |

, |

I |

Эmax |

. |

|

|

(1.50) |

|

|

|

|

|

|

|

|

|

|

||||

Э,R |

|

|

|

|

|

|

|

|

|

|

|

|

PQ /a1 |

|

|

|

|

|

|

|

|

|

|

|

|

Rmax |

|

|

|

|

|

|

|

|

|

|

Инвестор |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Rmin |

|

|

|

|

|

|

|

|

|

|

|

|

PQ / PI a1 |

|

|

|

|

|

|

|

|

|

|

Реципиент |

|

Эmax |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Эmin |

|

|

|

|

|

|

|

|

|

|

IЭmax , |

|

|

I′ |

|

|

I′′ |

|

|

I |

R |

|

I′′′ |

IRmax |

I |

|

|

|

opt |

|

|

|

opt |

|

||||

|

opt |

|

|

|

|

|

|

min |

|

|

||

a0 |

Эmin |

|

|

|

|

|

|

|

Imax |

|

||

|

|

|

Область решений |

|

|

|

||||||

|

|

|

|

реципиента |

|

|

|

|

||||

|

|

|

|

|

|

|

Область решений |

|

|

|||

|

|

|

|

|

|

|

|

инвестора |

|

|

||

Рис. 1.24. Условия принятия инвестиционного решения |

|

|||||||||||

инвестором и реципиентом по данным модели М10 |

|

|||||||||||

69

Инвестора интересует значение мультипликатора R ≥ Rmin , гарантирующее ему возврат и оплату предоставленного инвестиционного капитала,

R = |

PQQopt (Iopt )/ Iopt ≥ Rmin , |

(1.51) |

|||||||

то есть |

|

|

|

|

|

|

|

|

|

R = Э |

|

|

(1.52) |

||||||

PI ≥ Rmin , PI >1. |

|||||||||

Мотивирующими для инвестирования обстоятельствами |

|||||||||

являются: |

|

|

|

|

|

|

|

|

|

R(Iopt ) = Rmax ≥ Rmin , |

(1.53) |

||||||||

I |

opt |

I |

Rmin |

, I |

. |

(1.54) |

|||

|

|

|

|

|

Rmax |

|

|||

Тогда область инвестиционных решений IИР (консенсус

обоих участников неантогонистической игры) образуется пересечением областей (1.50) и (1.54) (рис. 1.25):

|

|

|

, IR |

|

≠ . |

(1.55) |

IИР = IЭmin |

, IЭmax |

∩ IRmin |

|

|||

|

|

|

max |

|

|

|

|

|

|

IИР |

|

|

|

Ι |

I |

Эmin |

IR |

IЭmax |

|

min |

IRmax |

|

|

|

|

|

|

Рис. 1.25. Формирование области инвестиционных решений |

||

|

В |

силу фиксированности параметров |

модели М10 |

|

( |

PI , |

PQ ) |

общее условие существования инвестиционного ре- |

|

шения выразится отношением |

|

|||

|

|

|

Iopt Iпр |

(1.56) |

70