1.10.2. Процесс случайного блуждания и единичный корень

При

анализе временных рядов важно знать,

является ли ряд стационарным. Рассмотрим

стационарный AR(1)-процесс

или процесс Маркова: yt

= β1yt-1

+ ut

с

![]() ,

,

![]()

![]() N(0,

N(0,![]() ).

Используя лаговый оператор, перепишем

преобразованное выражение

yt

– β1yt-1

= ut

в

виде (1

– β1L)yt-1

= ut.

Откуда видим, что корень лагового

оператора

).

Используя лаговый оператор, перепишем

преобразованное выражение

yt

– β1yt-1

= ut

в

виде (1

– β1L)yt-1

= ut.

Откуда видим, что корень лагового

оператора

![]() (т.е. корень уравнения

=0)

равен 1/

(т.е. корень уравнения

=0)

равен 1/![]() ,

который при условии

больше единицы. Как мы видели, процесс

случайного блуждания (он не стационарный)

имеет единичный корень, а стационарный

AR(1)

процесс – корень, который меньше единицы.

Поэтому, чтобы протестировать временной

ряд на стационарность, достаточно

рассмотреть нулевую гипотезу

,

который при условии

больше единицы. Как мы видели, процесс

случайного блуждания (он не стационарный)

имеет единичный корень, а стационарный

AR(1)

процесс – корень, который меньше единицы.

Поэтому, чтобы протестировать временной

ряд на стационарность, достаточно

рассмотреть нулевую гипотезу

![]() против альтернативной гипотезы H1:

.

против альтернативной гипотезы H1:

.

Итак,

одним из методов тестирования временного

ряда на стационарность является проверка

гипотезы о единичном корне в уравнении

t

=

1yt-1.

Как известно, осуществить эту проверку

можно на основании t-статистики.

Однако, как показали Дики и Фуллер (D.A.

Dickey,

W.A.

Fuller),

если верна нулевая гипотеза о единичном

корне, то в этом случае t-статистика

не следует распределению Стьюдента

(дисперсия процесса зависит от времени).

Фуллер построил таблицу для определения

критических значений

t-статистики

для случая единичного корня, отсюда

название этой t-статистики

(DF-t-статистика)

и теста (Dickey–Fuller

Unit

Root

Test).

t

=

1yt-1.

Как известно, осуществить эту проверку

можно на основании t-статистики.

Однако, как показали Дики и Фуллер (D.A.

Dickey,

W.A.

Fuller),

если верна нулевая гипотеза о единичном

корне, то в этом случае t-статистика

не следует распределению Стьюдента

(дисперсия процесса зависит от времени).

Фуллер построил таблицу для определения

критических значений

t-статистики

для случая единичного корня, отсюда

название этой t-статистики

(DF-t-статистика)

и теста (Dickey–Fuller

Unit

Root

Test).

Чтобы

было удобнее тестировать гипотезу о

единичном корне, исходное уравнение

теста yt

= β1yt-1

+ ut

преобразовывается к виду Δyt

= (β1

– 1)yt-1

+

ut

или, после замены

![]() к виду Δyt

=

yt-1

+

ut.

Тогда нулевая гипотеза формулируется

в привычном для такой проверки виде:

к виду Δyt

=

yt-1

+

ut.

Тогда нулевая гипотеза формулируется

в привычном для такой проверки виде:

![]() (в этом случае β1

= 1), а альтернативная гипотеза формулируется

в виде

(в этом случае β1

= 1), а альтернативная гипотеза формулируется

в виде

![]() (т.е. β1

< 1). Поскольку вариант β1

> 1 не рассматривается (взрывной

процесс), то в этом случае формулируется

односторонняя гипотеза. Тестируется

(т.е. β1

< 1). Поскольку вариант β1

> 1 не рассматривается (взрывной

процесс), то в этом случае формулируется

односторонняя гипотеза. Тестируется

![]() на основе DF-t-статистики,

которая, если верна

,

имеет DF-t-распределение.

Критические значения этой статистики

зависят от вида тестируемой модели, а

именно: включены ли в модель константа

или константа и детерминированный

тренд. Эта информация будет нужна при

заполнении диалогового окна теста Дики

– Фуллера. Соответствующий запрос

появится при вызове процедуры этого

теста в пакете EViews

(рисунок 1.24).

на основе DF-t-статистики,

которая, если верна

,

имеет DF-t-распределение.

Критические значения этой статистики

зависят от вида тестируемой модели, а

именно: включены ли в модель константа

или константа и детерминированный

тренд. Эта информация будет нужна при

заполнении диалогового окна теста Дики

– Фуллера. Соответствующий запрос

появится при вызове процедуры этого

теста в пакете EViews

(рисунок 1.24).

Рисунок 1.24 – Диалоговое окно теста Дики – Фуллера на единичный корень

Как видим, в позиции «Include in test equation – включить в тестовое уравнение» предполагается три варианта – включить в тестовое уравнение пересечение (константу), тренд и пересечение и ни того ни другого (None). На рисунке 1.24 выбрана процедура включения в модель константы (Intercept). В позиции «Test for unit root in – тест на единичный корень в» предлагается также три варианта модели: в уровнях временного ряда, в первых разностях и во вторых разностях (на рисунке 1.24 выбрано «в уровнях» «Level»). Кроме того, в позиции «Automatic selection – выбор автоматически» проставлен информационный критерий Шварца и указано максимальное число лагов – 13. По указанному критерию в автоматическом режиме выбирается оптимальное число лаговых значений анализируемого ряда.

Дело в том, что DF-тест используется только для AR(1)-процессов, т.е. остатки в тестируемой модели не должны быть автокоррелированными (в противном случае тест некорректен). В общем случае, чтобы избавиться от автокорреляции в остатках тестового уравнения, в рассматриваемый тест включаются слагаемые приращений остатков более высокого порядка (Δut-j). При этом оптимальный лаг для таких приращений, т.е. величина лага j, по умолчанию подбирается на основе информационного критерия Шварца (возможно также использование и других критериев, например Акаике). Известно, что включение в тестовое уравнение лаговых значений остатков не влияет на критические значения ADF-t-статистики. Такой тест называется расширенным тестом Дики – Фуллера (Augmented Dickey-Fuller test или ADF-тест) (см. рисунок 1.24 в позиции «Test type»).

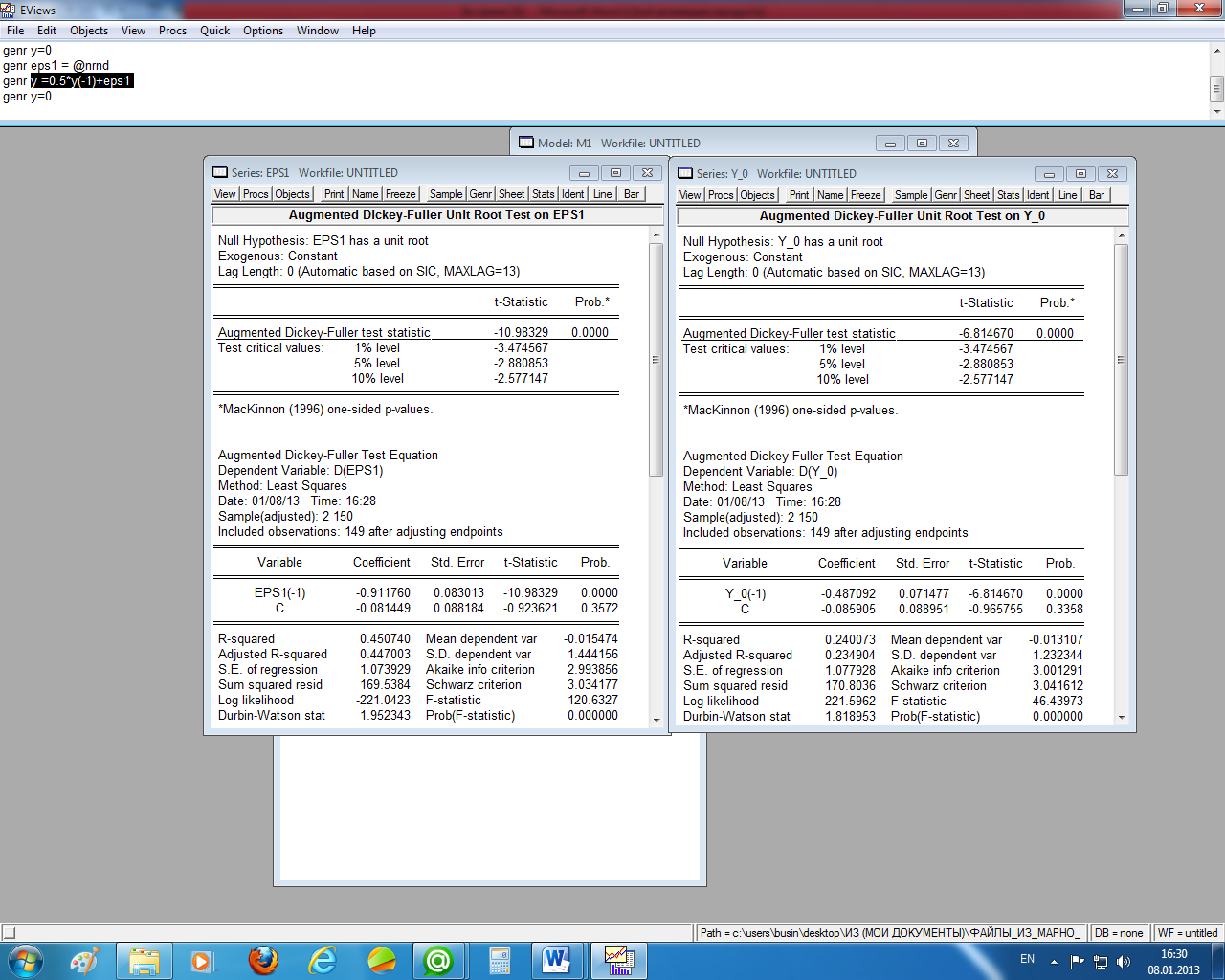

Для иллюстрации работы теста приведём результаты тестирования рядов, рассмотренных ранее (графики этих рядов показаны на рисунке 1.22). Как мы видели, оба эти ряда были стационарными, что и подтвердил анализируемый тест (рисунок 1.25). В обоих случаях вероятности для t-статистики равны нулю, что отклоняет гипотезу о единичном корне.

Далее в отчёте приведены критические значения t-статистики (Test critical values) для разных уровней значимости (1-, 5-, и 10%). Все они правее вычисленных значений (в одном случае – это (–10,98) для примера белого шума, в другом – (–6,814)), т.е. расчётные значения t-статистик попали в критическую область.

Как

отмечалось, здесь проверяется односторонняя

гипотеза, т.е. альтернативная гипотеза

формулируется как

![]() .

Таким образом, в обоих случаях имеем

стационарные временные ряды. Обратите

внимание на то, что в случае белого шума

(левая часть рисунка 1.25) гипотеза о

единичном корне отклоняется более

уверенно (расчётное значение t-статистики

по абсолютной величине больше, чем в

правой части рисунка).

.

Таким образом, в обоих случаях имеем

стационарные временные ряды. Обратите

внимание на то, что в случае белого шума

(левая часть рисунка 1.25) гипотеза о

единичном корне отклоняется более

уверенно (расчётное значение t-статистики

по абсолютной величине больше, чем в

правой части рисунка).

Рисунок 1.25 – Тесты Дики – Фуллера для анализируемых рядов

В нижней части рисунка приведены уравнения теста. Лаговые значения разностей в них не вошли. Например, для правого рисунка тестовое уравнение имеет вид Δ(Y_0)t = С + (Y_0)t-1 + ut, что и отражено в нижней части рисунка.