2.1.3. Уравнения модели с полиномиально распределённым лагом (лаги Алмон)

Если в правой части уравнения (2.1) присутствует только независимая переменная со своими лаговыми значениями, то такое уравнение называется уравнением с распределённым лагом. Если максимальная величина лага ограничена (например, величиной l), то такое уравнение можно записать в виде

![]() .

.

Эта модель говорит о том, что если в некоторый момент времени t происходит изменение независимой переменной x, то это изменение будет влиять на значения переменной y в течение l следующих моментов времени.

Коэффициент регрессии b0 при переменной xt характеризует среднее изменение yt при изменении xt на единицу своего измерения в некоторый фиксированный момент времени t. Этот коэффициент называют краткосрочным мультипликатором.

По аналогии с моделью (2.1) сумму всех промежуточных мультипликаторов назовём долгосрочным мультипликатором и определим как

b = b0 + b1 + … +bl.

Величина b показывает изменение в долгосрочном периоде t+1 результата y под влиянием изменения на единицу независимой переменной xt.

Введём понятие относительных коэффициентов модели с распределённым лагом

βj = bj/b, j = 0,1,2,…,l.

Эти коэффициенты показывают вклад отдельного лага в суммарное влияние всех лагов. Функция βj целого аргумента называется распределением лагов. Если все коэффициенты bj имеют одинаковые знаки, то для любого j

0 < βj < 1 и =1.

В этом случае относительные коэффициенты βj являются весами для соответствующих коэффициентов bj. Каждый из них измеряет долю общего изменения результативного признака в момент времени t + j.

Зная величины βj, можно определить такие важные характеристики модели с распределённым лагомкак величины среднего лага и медианного лага. Средний лаг определяется по формуле

и представляет собой средний период, в течение которого будет происходить изменение результата под воздействием изменения факторной переменной в момент времени t. Средний лаг измеряет скорость реакции y на изменение x. Небольшая его величина свидетельствует об относительно быстром реагировании результата на изменение факторной переменной, тогда как высокое его значение говорит о том, что такое воздействие будет сказываться в течение длительного периода времени.

Медианный лаг (lMe)– это величина лага, для которого

0,5.

0,5.

Это тот период времени, в течение которого с момента времени t будет реализована половина общего воздействия фактора на результат.

В общем случае оценить параметры уравнения модели с распределённым лагом методом наименьших квадратов представляется проблематичным. В этом случае оценке подлежат достаточно большое количество параметров в условиях мультиколлинеарности (лаговые переменные, как правило, тесно связаны друг с другом). Для решения этой проблемы обычно предполагаю, что известна структура лагов. Ш. Алмон (Almon S.) предложила считать, что зависимость величин коэффициентов такой модели от лагов является полиномиальной. В этом случае часть проблем, связанных с проблемами метода наименьших квадратов снимается.

Итак,

будем считать, что коэффициенты модели

с распределённым лагом определяются

из соотношений

![]()

![]() (полином от величины лага j

степени к).

Тогда после подстановки этих коэффициентов

в исходное уравнение (после перегруппировки

переменных) исходное уравнение можно

заменить на уравнение от вспомогательных

переменных с коэффициентами

(полином от величины лага j

степени к).

Тогда после подстановки этих коэффициентов

в исходное уравнение (после перегруппировки

переменных) исходное уравнение можно

заменить на уравнение от вспомогательных

переменных с коэффициентами

![]() (эти

преобразования предлагается провести

самостоятельно). Вспомогательные

переменные являются линейными комбинациями

исходной независимой переменной и её

лаговых значений с известными

коэффициентами. Число вспомогательных

переменных равно к

(степени полинома), а поскольку это

число, как правило, значительно меньше

максимального лага (обычно не больше

4), то размерность вспомогательного

уравнения будет существенно меньше

размерности исходного уравнения. Оценив

вспомогательное уравнение, определим

,

а затем можно рассчитать значения

коэффициентов исходного уравнения по

приведённой формуле.

(эти

преобразования предлагается провести

самостоятельно). Вспомогательные

переменные являются линейными комбинациями

исходной независимой переменной и её

лаговых значений с известными

коэффициентами. Число вспомогательных

переменных равно к

(степени полинома), а поскольку это

число, как правило, значительно меньше

максимального лага (обычно не больше

4), то размерность вспомогательного

уравнения будет существенно меньше

размерности исходного уравнения. Оценив

вспомогательное уравнение, определим

,

а затем можно рассчитать значения

коэффициентов исходного уравнения по

приведённой формуле.

В EViews модель распределённых лагов рассчитывается несколько по-иному, чем описывается в эконометрической литературе. Так, зависимость коэффициентов модели от лагов имеет вид

![]() ,

(j

= 0,1,2,…,l),

,

(j

= 0,1,2,…,l),

где

с =

![]() .

.

Введено это для того, чтобы уменьшить эффект мультиколлинеарности. На конечные результаты расчётов это введение влияния не оказывает.

При использовании метода Алмон необходимо предварительно решить две проблемы: определить максимальную величину лага и степень полинома. Обе проблемы решаются эмпирически.

При решении первой проблемы рекомендуется брать как можно большую величину лага, а потом на основании статистических критериев удалять последовательно незначимые слагаемые из уравнения модели. Аналогичные рекомендации действуют и в отношении определения степени полинома. А поскольку степень полинома, как правило, бывает не больше 4, то при компьютерных расчётах это не создаёт больших затруднений. Оценка параметров модели с распределёнными лагами реализована в большинстве статистических пакетов, и исследователю остаётся просчитать ряд вариантов и выбрать из них наиболее подходящий. Рассмотрим эту процедуру на примере эконометрического пакета EViews.

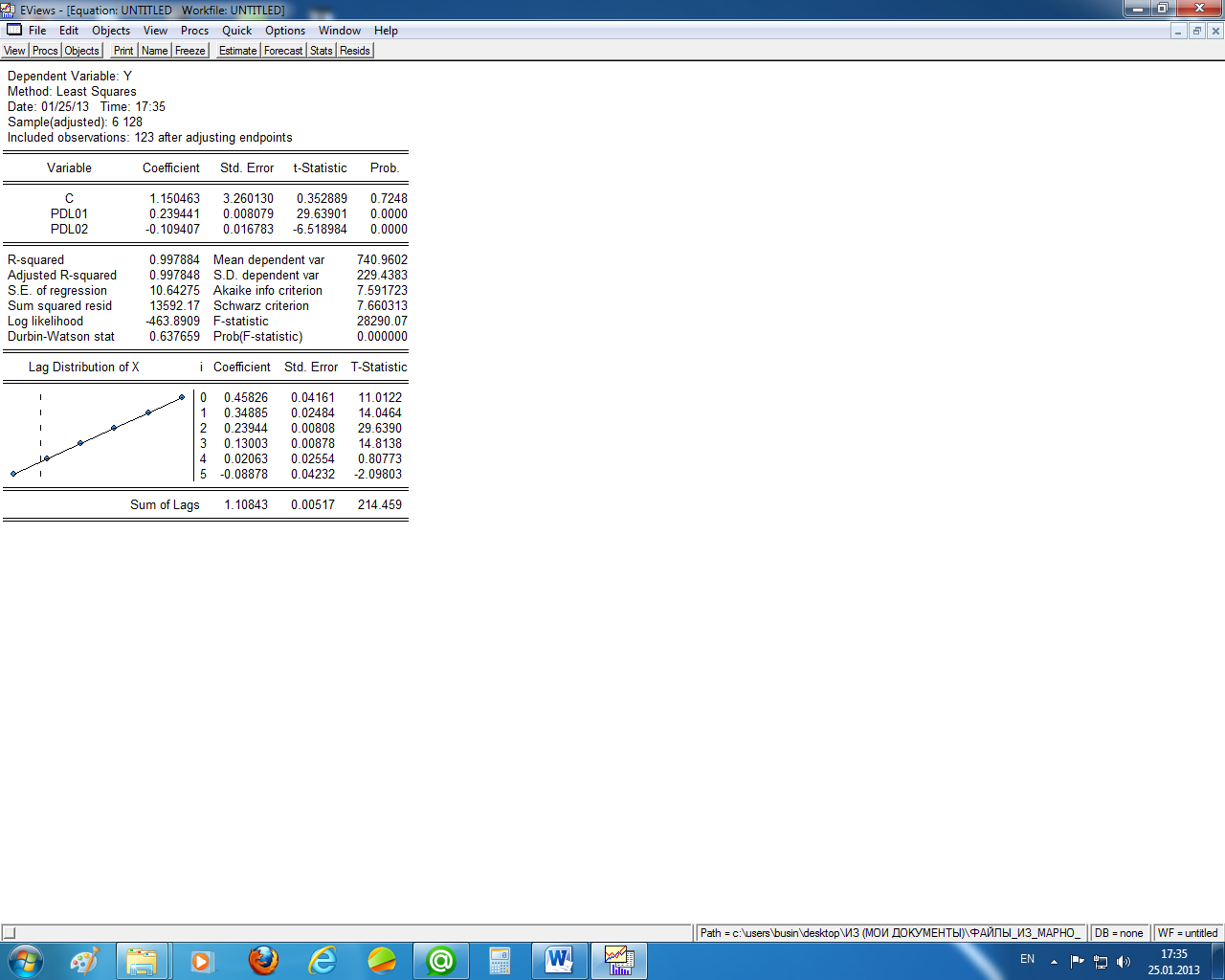

Чтобы задать в EViews расчёт модели с распределённым лагом, необходимо в спецификации уравнения регрессии задать (y с pdl(x,l,k)). Здесь у – зависимая переменная, с – константа, х – независимая переменная, l – максимальный лаг, к – степень полинома, pdl – polynomial distributed lag (полиномиально распределённый лаг). На рисунке 2.1 приведён отчёт об оценке модели pdl заданной спецификацией (y с pdl(x,5,1)), т.е. приведена оценка зависимости y от x с лагом, равным пяти годам, и степенью полинома, равной единице.

Рисунок 2.1 – Оценка параметров модели с распределённым лагом

Итак, в рассматриваемом примере уравнение с распределённым лагом в общем виде следующее:

yt = c + b0 xt + b1xt-1 + b2xt-2 + b3xt-3 + b4xt-4 + b5xt-5 + et.

Коэффициенты этого уравнения рассчитываются из соотношений bj=γ0+γ1(j-0,5) (полином 1-го порядка), (в нашем случае k=1 и c=k/2=0,5), а γ0 и γ1 определяются как оценки вспомогательного уравнения

yt = α + γ0 z0t + γ1 z1t,

где z0t и z1t – вспомогательные переменные, являющиеся линейными комбинациями текущих и лаговых значений независимой переменной.

На

рисунке 2.1 с

– это

![]() ,

PDLoj

– это

,

PDLoj

– это

![]() (j=1,2),

а коэффициенты bj

(j=0,1,2.3.4.5)

– это числа в последней части отчёта в

столбце Coefficient.

Левее их помещён график распределения

лагов.

(j=1,2),

а коэффициенты bj

(j=0,1,2.3.4.5)

– это числа в последней части отчёта в

столбце Coefficient.

Левее их помещён график распределения

лагов.

Итак, в нашем примере уравнение регрессии с распределённым лагом имеет вид (с округлениями):

yt = 1,15 + 0,46xt + 0,35xt-1 + 0,24xt-2 + 0,13xt-3 + 0,02xt-4 – 0,09xt-5 + et.

В последней строке отчёта указан долгосрочный мультипликатор (Sum of Lags =1,11).

Отметим, что здесь найдено не лучшее уравнение регрессии. Свободный член уравнения с распределённым лагом незначим (Prob. для с равна 0,725), в остатках присутствует автокорреляция. Эти вопросы решаются отдельно и здесь не рассматриваются.