Методическое пособие 701

.pdfЕсли приравнять полученное выражение к выражению для расчета наклона к множеству допустимых портфелей, получим

|

|

2 |

. |

(0,3 r) |

|

||

|

0,3-0,3t |

||

Так как искомая линия уровня не только имеет наклон k, но и проходит через точку П , то согласно (2.5) r=0,3-0,2t. Если подставить это выражение для r в предыдущую формулу, получим t=3/7. Следовательно, П=3А/7+4В/7,

rП 0,141, П 0,214 .

Алгоритм геометрического определения оптимального портфеля на основе модели Марковица не позволяет определить структуру используемых финансовых ресурсов в портфеле (доли ЦБ, входящие в оптимальный портфель). Для этих целей целесообразно использовать аналитический метод.

2.1.1. Постановка задачиопределения долей ценных бумаг в оптимальном портфеле Марковица

Пусть vi, i=1,…,n есть доля ЦБ Аi в произвольном портфеле П: П=v1A1+…+vnAn. Основные параметры портфеля определяются в соответствии с выражениями (2.3) и (2.4).

Необходимо выбрать доли v1+…+vn таким образом, чтобы значение функции U для результирующего портфеля П=( П ,rП ) было максимальным:

|

n |

|

n |

|

U( vivj ij i j , viri ) max. |

(2.7) |

|||

|

i,j 1 |

|

i 1 |

|

Ограничениями в задаче выступают условия: |

|

|||

|

|

v1+…+vn=1, |

(2.8) |

|

|

|

0 vi 1. |

(2.9) |

|

Условие (2.8) показывает, что доли в сумме должны составлять единицу, а условие (2.9) говорит о том, что ЦБ нельзя брать взаймы и давать в долг. Применительно к безрисковой бумаге условие vi 0 не учитывается.

Данная задача (2.7) – (2.9) определения условного экстремума решается известными методами математического анализа (например, методом множителей Лагранжа, сводящим задачу на условный экстремум к задаче на безусловный экстремум). Для получения конкретных результатов важно знать вид функции полезности. Наименее сложна задача определения портфеля с заданной доходностью и минимизацией риска. Доли риска в данном случае будут определяться в соответствии с выражением

v |

|

r r0 |

|

V-1(r -r0 |

I), |

(2.10) |

|

(r -r I)Т V-1(r -r I) |

|

|

|

||

где v (v1,..., vn )T – вектор |

0 |

0 |

|

|

|

|

долей |

рисковых |

активов в |

портфеле; |

|||

V (Cov(Ri ,Rj ))in, j 1 – матрица ковариаций случайных величин Ri, r (r1,...,rn )T – ожидаемые доходности рисковых активов, r0 – доходность безрискового актива,

51

I (1,...,1)T – вектор-столбец, все координаты которого равны единице.

Рассмотрим демонстрационный пример определения долей облигаций в инвестиционном портфеле.

Дано: сформирован оптимальный портфель, состоящий из облигаций трех эмитентов: «Авангард», «ВТБ», «Газпром». Число временных интервалов наблюдения равно 3. Доходности облигаций в заданных временных интервалах наблюдения распределены следующим образом: «Авангард»: 0,175; 0,169; 0,178; «ВТБ»: 0,189; 0,195; 0,197; «Газпром»:0,167; 0,171; 0,163.

Найти: доли облигаций в портфеле.

Решение. Среднее значение доходностей облигаций найдем по формуле

(2.3):

r1 0,175 0,169 0,178 0,174,

3

r2 0,189 0,195 0,197 0,193,

3

r3 0,167 0,171 0,163 0,167.

3

Получим вектор средних доходностей:

0,174

r0,193(6)0,167

Матрица ковариаций определяется следующим образом:

11 ((0,175 0,174)2 (0,169 0,174)2 (0,178 0,174)2 )/3 1,4е 05 ,

12 ((0,175 0,174)(0,189 0,193(6)) (0,169 0,174)(0,195 0,193(6))

(0,178 0,174)(0,197 193,3(6))/3 6,6(6)7е 07.

Аналогично вычисляем остальные значения. Получаем:

|

|

1,4е 05 |

6,6(6)е 07 |

1,2е 05 |

|

|

|

|

1,15(5)6е 05 |

2,6(6)7е 06 |

|

6,6(6)7е 07 |

|

||||

|

|

1,2е 05 |

2,6(6)7е 06 |

1,06(6)7е 05 |

|

|

|

|

|

|

. |

Обратная матрица к матрице ковариаций равна

|

|

|

1,225019088е 21 |

2,6250409028 |

е 20 |

1,4437724965 |

е 21 |

|

|

|

1 |

|

|

|

5,6250876488 |

е 19 |

3,0937982068 |

|

|

|

2,6250409028е 20 |

е 20 |

|||||||

|

|

|

|

1,4437724965е 21 |

3,0937982068е 20 |

1,7015890138 |

е 21 |

|

|

|

|

|

|

|

|

|

|

|

. |

Доли облигаций в портфеле найдем по формуле (3.10). Получим

52

|

|

1,225019088е 21 |

2,6250409028е 20 |

1,4437724965е 21 |

1 |

|

|

|

|

2,6250409028е 20 |

5,6250876488е 19 |

3,0937982068е 20 |

1 |

|

|

||

|

1,4437724965е 21 |

3,0937982068е 20 |

1,7015890138е 21 |

|

|

41,79 |

||

|

1 |

|

||||||

Х[i] |

|

|

|

|

|

100% |

8,96 |

|

1 |

1,225019088е 21 |

2,6250409028е 20 |

1,4437724965е 21 |

1 |

||||

|

|

|

|

|

|

|

|

49,25 |

|

1 |

2,6250409028е 20 |

5,6250876488е 19 |

3,0937982068е 20 |

1 |

|

||

|

|

1,4437724965е 21 |

3,0937982068е 20 |

1,7015890138е 21 |

|

|

|

|

|

1 |

1 |

|

|

||||

|

|

|

|

|

|

|

|

|

Общая доходность портфеля, рассчитываемая по формуле (2.3), составит:

41,79

mp [0,174 0,193(6) 0,167] 8,96 17,23%.49,25

2.1.2. Алгоритмопределения долей ценных бумаг в оптимальном портфеле Марковица

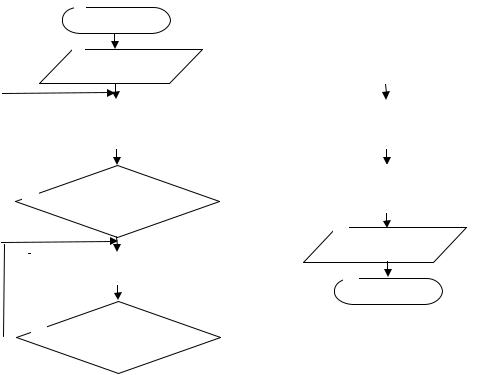

Блок-схема обобщенного алгоритма реализации модели Марковица представлена на рис. 2.4[153].

1

|

|

|

|

|

|

|

|

Начало |

|

|

|

||||

|

|

|

|

|

|

|

|

2 Ввод исход- |

|

|

|

||||

|

|

|

|

|

|

|

|

ных данных |

|

|

|

||||

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

7 |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

Определение математи- |

|

|

|

|

Определение обратной |

|||||||

|

|

|

|

|

|

|

|

||||||||

|

|

|

ческого ожидания (МОЖ) |

|

|

|

|

ковариационной матрицы |

|||||||

|

|

|

|

доходностей облигации |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Нет |

|

|

|

|

|

|

|

|

8 |

|

|||||

|

|

|

|

|

|

|

|

Определение долей об- |

|||||||

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

Для всех типов |

|

|

лигаций и доходности |

||||

|

4 |

|

|

|

|

|

портфеля |

||||||||

|

|

|

|

найдено МОЖ? |

|

|

|||||||||

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

Да |

|

|

9 Вывод ре- |

||||

|

|

|

|

|

5 |

|

|

|

зультатов |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

Определение матрицы |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

ковариаций |

|

|

|

|

10 Конец |

||

Нет |

|

|

|

Да |

|

|

|||||||||

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

6 |

|

Для всех ли пар |

|

|

|

|

||||

|

|

|

|

|

|

|

|

определено? |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

||||

Рис. 2.4. Блок-схема обобщенного алгоритма реализации модели Марковица

Блоки 1, 10 реализуют начало и конец алгоритма.

Блок 2 используется для ввода ряда исходных данных: типа облигаций; временных интервалов наблюдений; доходности облигаций к погашению.

В блоке 3 реализован расчет математического ожидания доходностей облигаций. Расчет ведется по формуле

53

|

|

1 |

T |

|

|

ri |

|

rit , |

(2.11) |

||

|

|||||

|

|

T t 1 |

|

||

где rit – эффективная доходность i-й облигации в период времени t;

t – номер периода диапазона накопления информации; T – длительность периода накопления информации.

Блок 4 обеспечивает проверку условия определения математического ожидания доходностей для всех типов облигаций. Если условие выполнено, то управление передается в блок 5. В противном случае управление передается в блок 3.

Блок 5 рассчитывает матрицу ковариаций доходностей облигаций. Ковариация между эффективными доходностями i-й и j-й облигаций ( ij)

определяется по формуле

|

1 |

T |

|

|

|

|

|

|

|

σij |

(rit |

|

ri |

)(rjt |

r |

j ), |

(2.12) |

||

|

|||||||||

|

T t 1 |

|

|

|

|

|

|

||

где rit и rjt – эффективные доходности, соответственно, i-й и j-й облигации в период времени t, %; ri и rj – соответственно математические ожидания эффективных доходностей i-й и j-й облигации.

Вблоке 6 проверяется условие перебора всех пар облигаций. Если условие выполнено, то управление передается в блок 7. В противном случае управление передается в блок 5.

Вблоке 7 определяется обратная ковариационная матрица. В блоке 8 реализовано определение долей облигаций в портфеле по формуле

X[i] 1e/( 1e,e), |

(2.13) |

где x[i]- вектор долей облигаций в портфеле; ij 1 - обратная ковариацион-

ная матрица; e - единичный вектор; e- транспонированный единичный вектор. Кроме того, в данном блоке определяется доходность портфеля по фор-

муле

N |

|

rit xi mp, |

(2.14) |

i 1

где rit - вектор математических ожиданий доходностей облигаций; x[i]- вектор долей облигаций в портфеле;

N - количество облигаций в портфеле; mp - доходность портфеля.

Блок 9 обеспечивает вывод результирующей информации.

2.1.3. Программная реализацияопределения долей ценных бумаг в оптимальном портфеле Марковица

Реализация задачи определения долей ценных бумаг, входящих в оптимальный портфель Марковица, представлена в виде программного модуля, включенного в состав СППИР [146, 153]. В качестве среды разработки модуля

54

использована объектно–ориентированная среда разработки Delphi 7.0. Обоснование выбора данной среды представлено в [4].

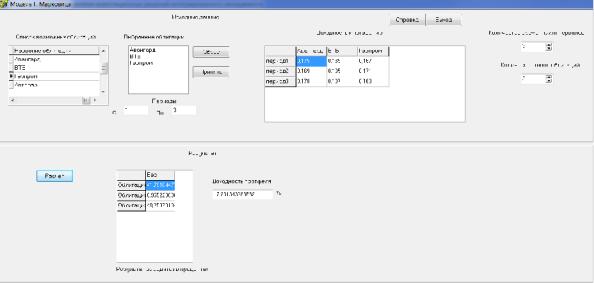

Экранная форма расчета долей ценных бумаг, входящих в оптимальный портфель Марковица, приведена нарис. 2.5.

Верхняя часть экранной формы предназначена для ввода исходных данных для расчета. В левой верхней части экранной формы находится окно со списком ценных бумаг (облигаций), которые могут быть включены в состав портфеля. Рядом находится окно, в котором отображаются выбранные облигации.

Рис. 2.5. Вид экранной формы расчета долей ценных бумаг, входящих

воптимальный портфель Марковица

Всредней части экранной формы находится окно «Доходность к погашению».

Вправой части формы размещены два окна, в которых задаются количество типов ЦБ (облигаций) и количество рассматриваемых временных интервалов соответственно. Они заполняются на начальном этапе работы с программным модулем. Затем осуществляется выбор конкретных ЦБ (облигаций). После выбора необходимой облигации пользователь нажимает правую кнопку мыши. Появляется кнопка «Добавить». Нажатием данной кнопки соответствующая ЦБ перемещается в окно «Выбранные облигации». Далее необходимо ввести требуемые периоды наблюдения за доходностями облигаций. Соответствующие окна ввода размещены снизу окна «Выбранные облигации». Кнопки «Сброс» и «Принять», размещенные справа от этого окна, обеспечивают соответственно удаление или принятие списка выбранных ЦБ. Перечень выбранных (принятых) ЦБ и их доходность за выбранные периоды, отобразится в окне «Доходность к погашению», которое размещено в правой верхней части экранной формы. Значения доходности облигаций могут корректироваться и вводиться с клавиатуры.

Внижней части экранной формы отображаются результаты расчета. Они появляются после ввода исходных данных (заполнения верхней части экранной формы) и нажатия кнопки «Расчет». В состав результатов расчета включены

55

доходность портфеля и процентные соотношения выбранных ЦБ в виде соответствующих весов.

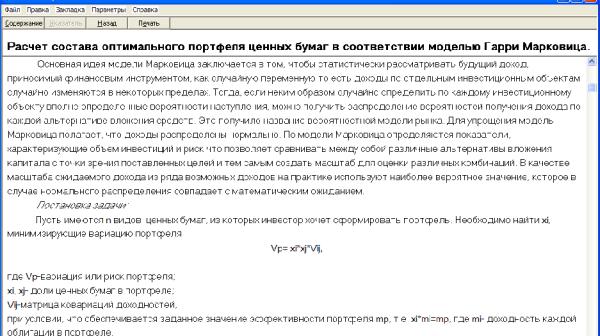

Кроме того, на данной экранной форме имеются кнопки «Справка» и «Выход». Нажатие кнопки «Выход» обеспечивает возврат на главную форму СППИР. При нажатии на кнопку «Справка» появляется соответствующая экранная форма, в которой отражаются основные сведения об используемой модели. Вид экранной формы «Справка» приведен нарис. 2.6.

Рис. 2.6. Вид экранной формы «Справка» для модели Марковица

2.2.Одноиндексная модель Шарпа

Одноиндексная модель Шарпа находит широкое практическое применение среди инвесторов, управляющих портфелями ценных бумаг.

Вотличие от модели Марковица, в ней не требуется выполнение сложной процедуры определения взаимной ковариации (и корреляции) выбранной ценной бумаги (ЦБ) со всеми остальными ЦБ. Достаточно определить, как каждая ЦБ соотносится с фондовым индексом (RTSI, RBCC и др.). Поэтому простота проведения инженерных расчетов является одним из безусловных достоинств данной модели [201]. В отличие от мультииндексной модели Марковица, модель Шарпа называют диагональной или одноиндексной моделью.

Врамках модели Шарпа доходность портфеля ЦБ представляется как среднее взвешенное значение показателей доходности ценных бумаг, его составляющих, с учетом -риска. Она определяется в соответствии с выражением

[64,201]:

N |

N |

|

Rp Rf i Wi Rm Rf i Wi , |

(2.15) |

|

i 1 |

i 1 |

|

56

где R f – безрисковая доходность; Rm – ожидаемая доходность рынка в

целом.

Риск портфеля ценных бумаг находится с помощью оценки среднего квадратичного отклонения функции R f и определяется по формуле [201]

|

|

|

|

|

|

|

|

|

|

|

|

p |

N |

|

2 |

2 |

N |

2 |

Wi |

2 |

, |

(2.16) |

|

i Wi |

m |

i |

|

|

|||||||

|

i 1 |

|

|

|

i 1 |

|

|

|

|

|

|

где m – среднее квадратическое отклонение доходности рынка в целом, |

|||||||||||

т. е. показатель риска рынка в целом; |

i , i – |

-риск и остаточный риск i-й цен- |

|||||||||

ной бумаги; Wi – вес i-й ценной бумаги.

Постановка задачи определения долей ценных бумаг, в оптимальном портфеле Шарпа может быть сформулирована следующим образом.

2.2.1. Постановка задачи определения долей ценных бумаг в оптимальном портфеле Шарпа

Пусть vi, i=1,…,n есть доля ЦБ Аi в произвольном портфеле П: П=v1A1+…+vnAn. Основные параметры портфеля определяются в соответствии с выражениями (2.15) и (2.16).

Необходимо выбрать доли v1+…+vn таким образом, чтобы значение функции доходности R для результирующего портфеля П=( П ,rП ) было

максимальным для значения риска, не превышающего заданное значение, то есть

|

|

N |

|

|

N |

|

|

|

|

Rf |

i Wi |

Rm Rf i Wi max; |

|

||||||

|

|

i 1 |

|

|

i 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

N |

|

2 |

N |

2 |

req ; |

|

||

|

|

2 |

2 |

(2.17) |

|||||

|

|

i W i |

m |

i |

Wi |

||||

|

i 1 |

|

|

i 1 |

|

|

|

|

|

W 0; |

|

|

|

|

|

|

|

||

|

i |

i |

|

|

|

|

|

|

|

|

1. |

|

|

|

|

|

|

||

|

|

W |

|

|

|

|

|

|

|

При реализации модели Шарпа использованы следующие ограничения и формулы.

1. В качестве безрисковой ставки доходности Rf принята доходность го-

сударственныхценныхбумаг(облигаций внутреннегогосударственногозайма). 2. В качестве доходности рынка ценных бумаг в целом в период t исполь-

зуются фондовые индексы. Среднее значение доходности ценных бумаг, составляющих рынок, запериод t рассчитывается в соответствии с выражением [64]

|

N |

|

|

|

rmt |

rit |

, |

(2.18) |

|

i 1 |

||||

N |

||||

|

|

|

||

где rmt – доходность рынка ценных бумаг в период t; |

rit – доходность i-й |

|||

ценной бумаги за период t.

57

3. – риск ценной бумаги, рассчитывается по формуле [64]

|

|

|

T |

|

|

|

|

|

|

|

T |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

T |

|

rmt Rft |

|

|

rit Rft |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t 1 |

|

|

|

|

|

|

|

t 1 |

|

|

|

||

|

rmt Rft |

|

|

|

rit Rft |

|

|

|

|

|

||||||

|

|

T |

|

|

|

T |

|

|||||||||

|

t 1 |

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

i |

|

|

|

|

|

|

|

|

|

|

|

|

|

, |

(2.19) |

|

|

|

|

|

|

|

T |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

T |

|

|

|

rmt Rft |

|

|

|

|

|

|

||||

|

|

rmt Rft |

t 1 |

|

|

|

|

|

|

|

|

|||||

|

|

|

T |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

t 1 |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

где i – |

-риск i-й ценной бумаги; |

Rft – безрисковая доходность в пери- |

||||||||||||||

од t; T – рассматриваемое количество периодов времени.

4.Избыточнаядоходностьценнойбумагирассчитываетсяпоформуле[201]

|

T |

rit Rft |

|

|

T |

rmt |

Rft |

|

||||||

i |

t 1 |

|

|

i |

t 1 |

|

|

|

|

|

. |

(2.20) |

||

|

|

|

T |

|

T |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

5. Риск рынка ценных бумаг в целом определяется по формуле [64] |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

T |

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

T |

|

|

|

rmt Rft |

|

|

|

|

||||

|

|

rmt Rft |

t 1 |

|

|

|

|

|

|

|

||||

|

|

T |

|

|

|

|

|

|||||||

|

|

t 1 |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

m |

|

|

|

|

|

|

|

|

|

|

. |

(2.21) |

||

|

|

|

|

T |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

Рассмотрим контрольный пример. Исходными данными (табл. 2.1) являются еженедельные котировки ЦБ (акций) шести компанийзапериоды.

Таблица 2.1

Исходные данные о доходности ценных бумаг, %

|

|

|

|

НОМЕР ПЕРИОДА |

|

|

|

|

|||

ЦБ: |

1 |

2 |

3 |

|

4 |

5 |

|

6 |

7 |

|

8 |

ЦБ 1 |

-1,25 |

0,00 |

4,43 |

|

-12,12 |

32,41 |

|

-5,21 |

-17,58 |

|

14,00 |

ЦБ 2 |

-15,56 |

0,00 |

72,11 |

|

10,86 |

22,76 |

|

1,12 |

6,67 |

|

-8,33 |

ЦБ 3 |

11,24 |

0,00 |

19,79 |

|

17,39 |

-4,07 |

|

4,25 |

-25,93 |

|

-9,00 |

ЦБ 4 |

0,00 |

0,00 |

2,30 |

|

1,12 |

0,00 |

|

0,00 |

16,56 |

|

0,00 |

ЦБ 5 |

-0,85 |

14,89 |

33,59 |

|

-27,09 |

0,12 |

|

23,29 |

-4,41 |

|

2,62 |

ЦБ 6 |

47,37 |

-11,90 |

-9,46 |

|

4,48 |

22,00 |

|

-4,92 |

-3,33 |

|

-8,66 |

|

|

|

|

НОМЕР ПЕРИОДА |

|

|

|

|

|||

ЦБ: |

9 |

10 |

11 |

|

12 |

13 |

|

14 |

15 |

|

|

ЦБ 1 |

0,00 |

-3,46 |

-10,0 |

|

30,00 |

1,23 |

|

-8,97 |

-1,45 |

||

ЦБ 2 |

1,14 |

3,45 |

5,20 |

|

-7,65 |

-13,21 |

|

2,76 |

8,52 |

|

|

ЦБ 3 |

23,08 |

10,60 |

0,98 |

|

0,00 |

12,34 |

|

0,00 |

-34,00 |

||

ЦБ 4 |

0,00 |

5,76 |

1,54 |

|

-0,70 |

0,00 |

|

-1,46 |

-12,51 |

||

ЦБ 5 |

0,32 |

13,40 |

4,70 |

|

0,00 |

-23,51 |

|

9,43 |

3,01 |

|

|

ЦБ 6 |

-3,77 |

-1,20 |

0,00 |

|

32,10 |

17,30 |

|

2,01 |

-1,92 |

||

58

Доходность рынка в целом принималась на основании экспертных оценок ввиду отсутствия данных из внешних источников. В качестве безрисковой доходности R f принималась приведенная к недельному сроку доходность трех-

месячных государственных краткосрочных облигаций. Данные о доходности рынка в целом и о безрисковой доходности представлены в табл. 2.2.

Таблица 2.2 Данные о доходности рынка в целом и о безрисковой доходности

Период |

Доходность рынка в целом,% |

Безрисковая доходность,% |

1 |

5 |

0,75 |

2 |

2,5 |

0,75 |

3 |

10 |

0,80 |

4 |

2 |

0,80 |

5 |

7 |

0,80 |

6 |

4 |

0,90 |

7 |

1,5 |

0,90 |

8 |

2 |

0,90 |

9 |

3 |

0,90 |

10 |

3,5 |

0,85 |

11 |

2,5 |

0,85 |

12 |

5 |

0,85 |

13 |

1,5 |

0,85 |

14 |

2 |

0,85 |

15 |

1 |

0,85 |

Рассчитанные характеристики ЦБ ( -риск, избыточная доходность i и остаточный риск i ) представлены в табл. 2.3.

|

|

|

Таблица 2.3 |

|

Значения основных характеристик ценных бумаг |

||

Вид ЦБ |

- риск |

Избыточная доходность,% |

Остаточный риск,% |

ЦБ 1 |

2,883 |

-7,04 |

11,89 |

ЦБ 2 |

5,913 |

-10,58 |

14,34 |

ЦБ 3 |

2,672 |

-6,17 |

11,37 |

ЦБ 4 |

0,130 |

-0,35 |

5,55 |

ЦБ 5 |

3,353 |

-6,46 |

12,65 |

ЦБ 6 |

1,568 |

0,33 |

15,95 |

При проведении расчетов учитывалось, что требуемая доходность портфеля Rpt =4 %, допустимый риск портфеля pt =8 %, прогнозируемая безриско-

вая доходность R f =1 %, ожидаемая доходность фондового рынка Rp =3,5 %.

59

При проведении оптимизации решалась прямая задача (обеспечение максимальной доходности при заданном уровне риска) и обратная (обеспечение минимального риска для требуемой доходности).

Модель Шарпа обладает одним существенным недостатком, который призвана парировать разработанная авторами нейромодифированная одноиндексная модель Шарпа.

Результаты оптимизации структуры фондового портфеля применительно к акциям 6 типов, представлены в табл. 2.4.

Таблица 2.4 Результаты оптимизации портфеля на основе модели Шарпа

Прогноз |

доходность рынка 3,5 % ; безрисковая доходность 1 % |

|

|

Структура портфеля |

|

|

Прямая задача |

Обратная задача |

Требования: |

Риск меньше 8 % |

Доходность выше 4 % |

ЦБ 1 |

0 |

0 |

ЦБ 2 |

18 |

23 |

ЦБ 3 |

0 |

0 |

ЦБ 4 |

38 |

23 |

ЦБ 5 |

11 |

11 |

ЦБ 6 |

34 |

43 |

Характеристики |

Доходность 3,38 % |

Доходность 4 % |

оптимального портфеля |

Риск 8 % |

Риск 9,72 % |

2.2.2. Алгоритмопределения долей ценных бумаг, в оптимальном портфеле Шарпа

Обобщенный алгоритм реализации модели Шарпа представляет собой выполнение следующей последовательности действий [55]:

Шаг 1. Выбор М ценных бумаг, из которых формируется портфель, и определение исторического промежутка в N шагов расчета, за который рассматриваются значения доходности rit для каждой ЦБ.

Шаг 2. Определение рыночных доходностей rmt за рассматриваемый период времени по выбранному рыночному индексу.

Шаг 3. Определение величины дисперсии рыночного показателя m2, значений ковариаций i,m доходностей каждой ЦБ с доходностью рыночного

портфеля (выбранным фондовым индексом) и расчет величины i i,m2 .

m

Шаг 4. Вычисление ожидаемых доходностей каждой ЦБ Ri (ri ), доходности рыночного портфеля R p ( r m ) и расчет параметра i Ri (ri ) Rp (rm ).

Шаг 5. Вычисление дисперсии случайных ошибок i .

Шаг 6. Подстановка полученных значений в соответствующие уравнения. Определение весов ЦБ с учетом выбранного значения ожидаемой доходности

60