Методическое пособие 701

.pdf21

Продолжение табл. 1.1

Название |

Краткое содержание |

Достоинства |

|

Недостатки |

|||||

Модель |

Включает в анализ безрисковые активы, например го- |

1. Гибкость |

|

1. Сложность |

|

||||

Д. Тобина [29] |

сударственные облигации. Модель базируется на мак- |

2. |

Практическая |

2. |

Высокие |

вычисли- |

|||

|

роэкономическом подходе. В модели предлагается |

направленность |

тельные ресурсы |

||||||

|

распределение совокупного капитала по двум его |

3. |

Впервые |

про- |

|

|

|

||

|

формам: наличной (денежной) и неналичной (в виде |

анализирована |

|

|

|

|

|||

|

ценных бумаг). Основу модели составляет анализ |

адекватность |

ко- |

|

|

|

|||

|

факторов, заставляющих инвесторов формировать |

личественных |

ха- |

|

|

|

|||

|

портфели активов, а не держать капитал в какой-либо |

рактеристик акти- |

|

|

|

||||

|

одной, например налично-денежной, форме |

вов и портфелей |

|

|

|

||||

САРМ (модель оцен- |

Модель САРМ устанавливает зависимость между |

1. |

|

Реализовано |

1. Предполагает наличие |

||||

ки капитальных ак- |

риском актива (портфеля) и его ожидаемой доходно- |

точное аналитиче- |

эффективного рынка |

||||||

тивов) [31, 201] |

стью для равновесного рынка. Весь риск актива |

ское |

представле- |

2. |

Требует |

значитель- |

|||

|

(портфеля) можно разделить на рыночный и неры- |

ние |

|

|

правила |

ный объем информации |

|||

|

ночный. При выборе оптимального портфеля инве- |

"большая |

доход- |

3. Не допускает эмпи- |

|||||

|

стор должен учитывать не "весь" риск, связанный с |

ность |

- |

большой |

рической проверки |

||||

|

активом (риск по Марковицу), а только часть его, на- |

риск" |

|

|

|

|

|

|

|

|

зываемую систематическим, или недиверсифицируе- |

2. |

Уточняет |

учи- |

|

|

|

||

|

мым риском. Эта часть риска актива тесно связана с |

тываемый риск |

|

|

|

||||

|

общим риском рынка в целом и количественно пред- |

|

|

|

|

|

|

|

|

|

ставляется коэффициентом "бета", введенным Шар- |

|

|

|

|

|

|

|

|

|

пом в его однофакторной модели. Он показывает за- |

|

|

|

|

|

|

|

|

|

висимость между доходностью актива (портфеля) и |

|

|

|

|

|

|

|

|

|

доходностью рынка. Альфа — это показатель, кото- |

|

|

|

|

|

|

|

|

|

рый говорит о величине неверной оценки доходности |

|

|

|

|

|

|

|

|

|

актива рынком по сравнению с равновесным уровнем |

|

|

|

|

|

|

|

|

|

его доходности. Положительное значение альфы сви- |

|

|

|

|

|

|

|

|

|

детельствует о его недооценке, отрицательное - пере- |

|

|

|

|

|

|

|

|

|

оценке |

|

|

|

|

|

|

|

|

22

|

|

|

|

|

Окончание табл. 1.1 |

Название |

Краткое содержание |

|

Достоинства |

Недостатки |

|

Модель |

Модель основывается на возможности осуществления |

1. |

Первая динами- |

1.Сложность |

|

Блека-Шоулса |

безрисковой сделки с одновременным использовани- |

ческая |

вероятно- |

2. Низкое быстродейст- |

|

[37, 201] |

ем акции и выписанным на нее опционом. Стоимость |

стная модель, ос- |

вие |

||

|

(цена) такой сделки должна совпадать со стоимостью |

нованная на тео- |

|

||

|

безрисковых активов на рынке, а поскольку цена ак- |

рии |

случайных |

|

|

|

ции меняется со временем, то и стоимость выписан- |

процессов |

|

||

|

ного опциона, обеспечивающего безрисковую сделку, |

2. |

Практическая |

|

|

|

также должна соответствующим образом изменяться. |

реализуемость |

|

||

|

Из этих положений формируется оценка (вероятност- |

|

|

|

|

|

ная) стоимости опциона |

|

|

|

|

22

23

3. Связь между доходностью и риском является линейной. Несмотря на значительную критику, САРМ является одной из значительных и влиятельных моделей всовременном инвестиционном менеджменте.

В 1973 г. М. Шоулсом и Ф. Блеком была предложена модель опционов, получившая название модели Блека-Шоулса. Она положила начало развитию динамических теоретико-вероятностных моделей, основанных на теории случайных процессов. В ее основе лежали следующие положения: 1. Безрисковая сделка возможна при использовании акции и выписанным на нее опционом. 2. Стоимость (цена) безрисковой сделки совпадает со стоимостью безрисковых активов на рынке. 3. Поскольку цена акции меняется со временем, то и стоимость выписанного опциона, обеспечивающего безрисковую сделку, также меняется. Модель получила широкое признание и стимулировала в 70–х годах существенный рост рынка опционов.

Не существует единой универсальной модели, позволяющей проводить анализ финансовых активов (портфелей) в различных условиях. Каждая из вышеизложенных моделей, в силу своих достоинств, адаптирована к определенным условиям. Их описание содержится в разных источниках. Представляет интерес объединение ряда из них в рамках системы поддержки принятия инвестиционных решений – разновидности информационной системы [101, 102, 192] с целью использования в качестве инструментарияинвестиционногоанализа [155].

1.4. Характеристика системы поддержки принятия инвестиционных решений

Известно, что информационная система (ИС) представляет собой совокупность технических и программных средств, математического обеспечения и персонала, объединенных в единое целое в интересах добычи, хранения, обработки и выдачи информации в соответствии с поставленной целью [103].

Врамках существующей классификации ИС [44] выделяются системы поддержки принятия решений (СППР). Появление данного класса ИС обусловлено спецификой задач, решаемых в управленческой деятельности. Они могут быть условно разделены на три класса: структурируемые, полуструктурируемые и неструктурируемые [197].

Структурируемая (формализуемая) задача отличается детерминированностью описания ее элементов и взаимосвязей между ними. В структурируемой задаче удается выразить ее содержание в форме математической модели, имеющей точный алгоритм решения. Такие задачи, как правило, носят рутинный характер и решаются многократно. В интересах автоматизации рутинных вычислений используются традиционные ИС. Примерами структурируемых задач являются: расчет экономических показателей предприятия; начисление заработной платы; составление отчетов идр.

Внеструктурируемой (неформализуемой) задаче невозможно определить элементы и установить связи между ними. Решение подобных задач затрудни-

23

тельно по причине невозможности создания их математического описания и разработки алгоритма реализации. Решаются подобные задачи на основе эвристик, основанных на личном опыте ЛПР, либо путем использования косвенной информации из разных источников. Примером подобной задачи можно считать оптимизацию работы подразделения фирмы, в которой сотрудники из-за различий в поведении, культуре, моральных ценностях и целях не могут работать как одна команда.

Вприроде существует сравнительно немного полностью структурируемых или неструктурируемых задач. В большинстве задач известна лишь часть их элементов и связей между ними. Такие задачи принято называть полуструктурируемыми. Рассмотрим в качестве примера задачу строительства нового завода. Известна лишь часть элементов этой задачи (стоимость земли, работ, налоги), а другая часть элементов (политическая ситуация в стране, риск природных катаклизмов, отношение в регионе к строительству нового завода) не может быть измерена.

Вкачестве инструмента для решения неструктурируемых и полуструктурируемых задач уже более сорока лет используются СППР. Концепция их создания впервые возникла в США в конце 70–х годов.

Единого определения СППР в настоящее время не существует по причине их (систем) сложности и многогранности. Представляет интерес рассмотреть ряд определений СППР и их отличительные свойства, сформулированных авторами в различное время, и выбрать среди них наиболее подходящее, применительно к области инвестиционного анализа.

На этапе возникновения СППР в их определениях учитывались возможности решения ими неструктурированных или слабоструктурированных задач, их интерактивный характер и способность селекции моделей и данных.

Последнее отражено в ряде определений приведенных ниже.

СППР — это «совокупность процедур по обработке данных и суждений, помогающих руководителю в принятии решений, основанная на использовании моделей» [216].

СППР — это «система, которая обеспечивает пользователям доступ к данным и/или моделям, так что они могут принимать лучшие решения»[208].

СППР — это «интерактивные автоматизированные системы, помогающие лицу, принимающему решения, использовать данные и модели для решения слабо структурированных проблем»[220].

Вучебнике Матвеева Л.А.[60] под СППР понимаются компьютерные ИС, помогающие управляющему в принятии решений, при решении плохо структурированных задач посредством прямого диалога с машиной с использованием данных, знаний и математических моделей.

Отличительными особенностями СППР являются [67]:

-ориентация на решение плохо структурированных (формализованных) задач, характерных, главным образом для высоких уровней управления;

24

-возможность сочетания традиционных методов доступа и обработки компьютерных данных с возможностями математических моделей и методами решения задач на их основе;

-направленность на непрофессионального конечного пользователя ЭВМ посредством использования диалогового режима работы;

-высокая адаптивность, обеспечивающая возможность приспосабливаться к особенностям имеющегося технического и программного обеспечения,

атакже требованиям пользователя.

Устинова Г.М в своем учебном пособии [197] определяет СППР как особые интерактивные информационные системы менеджмента (институциональные или на случай), использующие оборудование, программное обеспечение, данные, базу моделей и труд менеджера с целью поддержки всех стадий принятия полуструктурируемых и неструктурируемых решений непосредственными пользователями – менеджерами в процессе аналитического моделирования на основе предоставленного набора технологий.

Отличительными чертами данных систем являются [197]:

-обслуживание всех стадий разработки решения (информационной, проектной и стадии выбора);

-нацеленность на неструктурированные и полуструктурированные про-

блемы;

-обеспечение технологии формирования информации, а также технологической поддержки принятия решения в целом;

-предоставление конечному пользователю не поддержку однозначно описанного процесса обработки данных, а набор возможностей, не зависящих от процесса;

-ориентация на прототипирование. Прототип – это упрощенная работоспособная модель СППР, которая разрабатывается, как правило, на рабочем месте пользователя и по мере необходимости постепенно уточняется.

Современное определение СППР, которого придерживаются авторы книги, представлено в Википедии [213].

Система поддержки принятия решений (СППР) (англ. Decision Support System, DSS) — компьютерная автоматизированная система, целью которой является помощь людям, принимающим решение в сложных условиях для полного и объективного анализа предметной деятельности. СППР возникли в результате слияния управленческих информационных систем и систем управления базами данных. В большинстве случаев СППР — это интерактивная автоматизированная система, которая помогает ЛПР использовать данные и модели для идентификации и решения задач и принятия решений. Система должна обладать возможностью работать с интерактивными запросами с достаточно простым для изучения языком запросов [213].

Целевое назначение системы поддержки принятия инвестиционных решений (СППИР) заключается в обеспечении поддержки принятия решений

25

ЛПР при управлении финансовыми инвестициями. Она базируется на традиционной СППР и определяется следующим образом.

СППИР представляет собой программно-технический комплекс, использующий оборудование, специальное математическое и программное обеспечение, данные, знания, базу моделей для информационного управления ЛПР с целью выбора оптимального инвестиционного финансового портфеля [118,157].

Под информационным управлением понимается сообщение определенной информации [166].

Применительно к процессу принятия инвестиционных управленческих решений (см. схему на рис. 1.4) СППИР призвана решать задачи в рамках подпроцессов (блоки 8-10): определение ограничений; выбор модели; определение параметров модели. Целевое назначение этих подпроцессов повысить качество информации, выдаваемой ЛПР для дальнейшего принятия решений. При этом качество выдаваемой информации, в свою очередь, зависит от качества общего используемого информационного обеспечения.

Информационное обеспечение представляет собой набор формализованной информации, хранящейся и циркулирующей в СППИР [85, 97, 98]. Данная информация подразделяется на системную и пользовательскую. Основное внимание в монографии уделено пользовательской информации. Она представляет собой сведения об объектах и явлениях внешней и внутренней среды, их параметрах, свойствах и состоянии, которые уменьшают степень неопределенности и неполноты имеющихся о них знаний применительно к финансовому инвести-

рованию [96, 154].

Информация о внешней среде включает [154]:

-параметры (котировки и др. ) инвестиционных инструментов;

-значения индексов фондового рынка;

-характеристику политической обстановки;

-параметры экономической обстановки;

-и др.

Информация о внутренней среде содержит [154]:

-схемы представления данных;

-форматы представления данных в базе;

-параметры обмена данных внутренней локальной сети;

-набор используемых моделей оценки инвестиций;

-и др.

Следует отметить, что в настоящее время системные проработки в области информационного обеспечения данной предметной области отсутствуют, а общими недостатками ИО являются [39,62]:

-проблемы оперативного сбора и обработки требуемой пользовательской информации;

-«размытость» постановок задач управления;

-отсутствие однозначных алгоритмов решения задач управления;

26

-наличие практики принятия необоснованных («волевых») решений;

-низкий уровень автоматизации рутинных операций при обработке документации;

-низкое качество реализации документооборота приводящее к избыточности (дублированию) информации, с одной стороны, и быстрому ее старению,

сдругой;

-несоответствие фактических значений показателей качества информации (полнота, адекватность, достоверность) требуемым в существующих программных системах.

Усугубляют сложившееся положение недостатки готовых программных решений. Программные продукты отечественного производства в данной предметной области ограничены, закрыты (не допускают модификаций и доработок) и дороги. Для зарубежных программ характерны: значительная стоимость; избыточность функциональных возможностей; закрытость; отсутствие учета особенностей отечественного рынка [99, 154].

Вышеизложенные проблемы приводят к затруднению своевременной оценки информации и выработки эффективных инвестиционных управленческих решений. Поэтому повышение эффективности информационного обеспечения (его пользовательской составляющей) процесса управления финансовыми инвестициями на основе разработки и внедрения СППИР является важной актуальной научной и практической задачей.

Для определения целей, задач и функций СППИР, а такжепредъявляемых к ней требований необходимо определить модель снижения неопределенности внешней среды на основе системы поддержки принятия инвестиционных реше-

ний [149].

1.5. Модель снижения неопределенности внешней среды на основе системы поддержки принятия инвестиционных решений

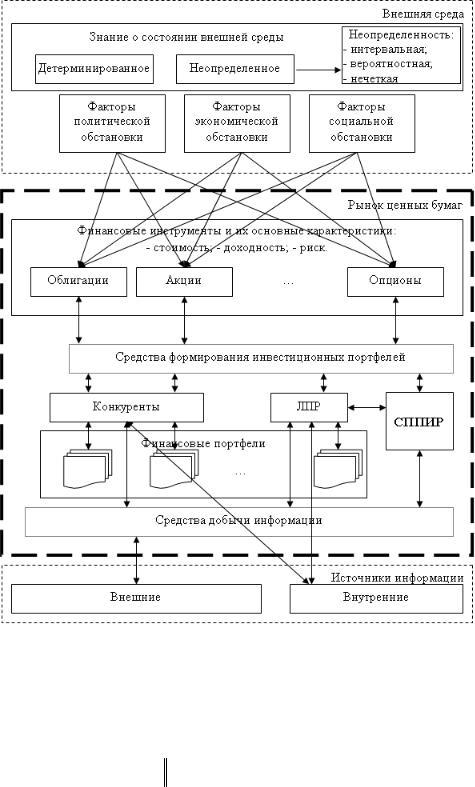

Схема взаимодействия ЛПР с внешней и внутренней средой, конкурентами и источниками информации при принятии решений на рынке ЦБ, представлена на рис. 1.7. Как следует из данного рисунка, на принятие решений ЛПР существенную роль играют внешняя среда и конкуренты. Априорная информация о состояниях внешней среды для ЛПР может быть представлена в виде следующих вариантов [184]:

- внешняя среда является пассивной по отношению к целям ЛПР. Данное состояние может рассматриваться как детерминированный случай. Для

i 1,...,m, известны априорные распределения вероятностей |

pi (pi1,..., piqj ), |

|||||

определенные на множествах |

|

,..., piqj ):0 pij 1, |

|

qi |

|

эле- |

Ai pi (pi1 |

j 1,...,qi, pij 1 |

|||||

|

|

|

|

j 1 |

|

|

ментов sij Si, j 1,...,qi, состояний среды;

27

Рис. 1.7. Схема взаимодействия ЛПР с внешней и внутренней средой, конкурентами

иисточниками информации

-внешняя среда оказывает активное противодействие целям ЛПР. Это характерно действиям со стороны конкурентов. Среда стремится принять такое состояние, при котором значение функции потерь максимально:

Vi i(x,sij)

,x X,sij Si max .

,x X,sij Si max .

Данное состояние рассматривается как неопределенность. Неопределенность бывает интервальной, вероятностной и нечеткой [168]. В [154, 166] показано, что ЛПР стремится устранить (снизить) неопределенность, пытаясь свести задачу к детерминированной и принимать решение в «детерминированных» условиях. Методами максимального гарантированного результата, гипотезы бла-

28

гожелательности и комбинированными методами снимается интервальная неопределенность. Математическим ожиданием, введением риска, дисперсии, средним квадратическим отклонением и др. устраняется вероятностная неопределенность. Для устранения нечеткости используется выделение множества максимально недоминируемых действий [166].

Большую роль в процессе принятия решений в условиях неопределенности играет информация, которую ЛПР может получать из внешних (книги, публикации, интернет и др.) и внутренних (личные знания, внутренние эксперты и др.) источников информации. Однако решать аналитические вопросы и искать требуемую информацию в условиях жестких временных ограничений ЛПР не в состоянии. Для этих целей должна использоваться система поддержки принятия инвестиционных решений (СППИР).

СППИР должна обеспечить достижение двух прагматических целей: являться эффективным аналитическим средством формирования инвестиционных портфелей и средством добычи качественной информации. Схематично это отражено на рис. 1.7.

Постановка задачи снижения неопределенности внешней среды на основе СППИР формулируется следующим образом [157].

Известно множество возможных значений состояния среды: S s1,...,sl ,l 1,...,L. Считается, что реализуется наихудшее состояние природы. Для каждого состояния существует набор портфелей ЦБ {X}, (x X), различающихся своей доходностью - D d1, de ,e 1, E . Она определяется в соответствии с выражением (1.1):

M |

N |

|

Dp Dijnijkip , |

(1.1) |

|

i 1 |

J 1 |

|

где  - доходность портфеля ЦБ;

- доходность портфеля ЦБ;  - доходность j-й ЦБ i-го типа;

- доходность j-й ЦБ i-го типа;  - количество j-х ЦБ i-го типа;

- количество j-х ЦБ i-го типа;  - коэффициент прагматической информативности

- коэффициент прагматической информативности

для ЦБ i-го типа.

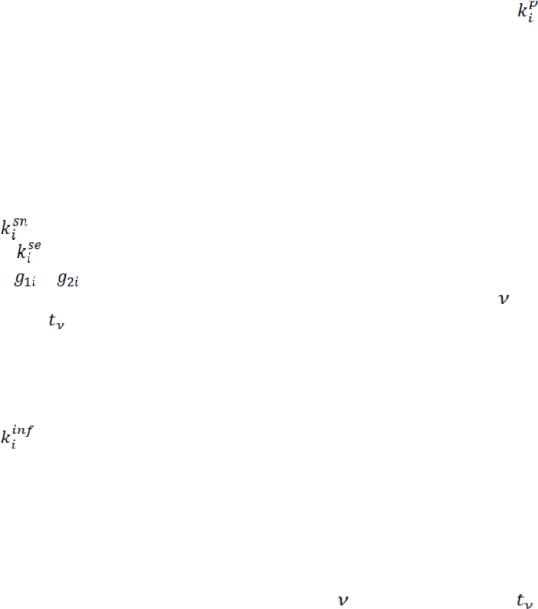

Коэффициент прагматической информативности (КПИ) показывает наличие в СППИР информации (совокупности данных), используемой в интересах управления портфелем ЦБ.

Под управлением портфелем ЦБ будем понимать совокупность действий ЛПР, направленных на его (портфеля) формирование, оценку эффективности и манипулирование (покупку и продажу ЦБ).

Величина КПИ лежит в пределах от 0 до 1. Значение |

свидетельст- |

вует о том, что у ЛПР имеется вся необходимая информация о характеристиках и стратегиях манипулирования ЦБ i-го вида. Доходность портфеля будет определяться как произведение доходности i-й ЦБ на их количество M. Значение

29

свидетельствует об отсутствии у ЛПР информации о характеристиках и

свидетельствует об отсутствии у ЛПР информации о характеристиках и

стратегиях управления портфелем, что соответствует полной неопределенности о внешней среде. В подобном случае ЛПР играет на рынке ЦБ «втемную». При этом, ему может повезти и его портфель принесет доходность, он может ничего не выиграть, т. е у портфеля будет нулевая доходность и он может проиграть, у портфеля будет отрицательная доходность. На практике значение КПИ лежит в

пределах от 0 до 1, 0 kip 1. |

|

|

Цель СППИР – обеспечить достижение предельного значения |

, т. е |

|

limkp 1 |

(1.2) |

|

i i |

. |

|

Это означает, что СППИР должна накапливать прагматическую информацию (действительно полезную) для ЛПР об используемых ЦБ, моделях портфельного анализа (оценки эффективности) и стратегиях его (портфеля) управления, тем самым снижая неопределенность внешней среды.

ЗначениеКПИ, в свою очередь, зависит от синтаксической и семантической меринформации.Формальноэтоможет бытьпредставленовследующем виде:

|

|

kip g1ikisn g2ikise , |

(1.3) |

где |

- коэффициент синтаксической информативности (КСИИ) для ЦБ i-го |

||

типа, |

- коэффициент семантической информативности (КСЕИ) для ЦБ i-го |

||

типа, |

и |

- весовые коэффициенты для ЦБ i-го типа. |

|

|

КСИИ показывает, что данные, поступившие в СППИР в |

– й момент |

|

времени ( |

), представляют собой логически связанную информацию. Однако |

||

не ясно, имеет ли она отношение к i-му типу ЦБ. Его значение определяется в соответствии с выражением

sn |

(t ) |

kinf (t |

) |

, |

(1.4) |

|

ki |

Vd (t |

) |

||||

|

|

i |

|

|

|

|

|

|

i |

|

|

|

|

где - количество информации в данных по i-му типу ЦБ, байт;  - объем

- объем

данных по i-му типу ЦБ, байт.

Если СППИР в течение некоторого времени T накапливает информацию, то целесообразно использовать коэффициент накопленной синтаксической ин-

формативности (КНСИИ) , рассчитываемый в соответствии с выражением

, рассчитываемый в соответствии с выражением

T |

T |

inf |

|

kiTsn kisn |

kVi d . |

(1.5) |

|

1 |

1 |

i |

|

КСЕИ показывает, что в приходящем в |

–й момент времени ( |

) сообще- |

|

нии содержится логически связанная информация по данной теме. Его значение определяется в соответствии с выражением

ki |

se |

(t ) |

ksin f (t |

) |

, |

(1.6) |

|

|

i |

|

|

||||

|

|

|

V d (t ) |

|

|

||

|

|

|

i |

|

|

|

|

где - количество тематической информации в сообщении по i-му типу ЦБ,

- количество тематической информации в сообщении по i-му типу ЦБ,

30