Методическое пособие 701

.pdfжительная цветовая гамма, конструктивные особенности интерфейса) и др. Критерий технологичности зависит от уровня технологий, используемых

при проектировании СППИР и ее компонентов, а также уровня технологичности разработки спроектированной системы.

Одним из основополагающих критериев управления проектом разработки СППИР является его экономичность. В его состав входит стоимость проекта (подсистем, элементов и др.), объемы финансовых инвестиций на выполнение проекта и др.

Немаловажным критерием разработки СППИР являются закладываемые в него эксплуатационные возможности. В конечном итоге данный критерий должен обеспечить простоту эксплуатации СППИР и удобство проведения на ней организационно-технических мероприятий (настроек, профилактик и т.п.).

Все этапы проектирования увязаны между собой информационными связями. При этом особо подчеркивается роль в данном процессе априорной информации (предыдущего имеющегося опыта реализации типовых разноуровневых операций проектирования подобных систем).

Предложенная технология формирует стратегию мультиэтапного процесса проектирования СППИР. На ее основе реализуется построение сетевого пла- на-графика выполнения научно–исследовательских и опытно–конструкторских работ по разработке СППИР. Достоинство предлагаемой технологии заключается в более высокой оперативности выполнения проектных работ, обусловленной возможностью параллельного выполнения нескольких этапов в соответствии с предложенной концепцией, и учетом априорной информации проектирования подобных систем.

4.3. Механизм формирования целевой иерархии припроектировании систем поддержки принятия инвестиционных решений

Формирование целевой иерархии в рамках проектирования СППИР базируется на системном анализе (СА) [56, 169, 170, 175]. СА является одним из наиболее эффективных методов, обеспечивающим на основе системного подхода [16, 178] разработку методов и процедур решения слабо структурированных проблем при наличии неопределенности, что характерно для предметной области инвестиций [2, 15, 65]. СА выступает как процесс, состоящий из следующих этапов: формулирование проблемы, определение целей, разработка и исследование альтернативных путей (способов) достижения поставленных целей, сравнение альтернатив и выбор оптимального способа достижения общей цели [181,200,202,204].

На этапе формулирования проблемы уясняется ее наличие.

На этапе определения целей, кроме глобальной цели, выявляются промежуточные, частные цели и подцели, достижение которых обеспечивает достижение общей цели [69, 198]. Суть решений, принимаемых при назначении целей деятельности нижним уровням, состоит в следующем. Пусть создается не-

211

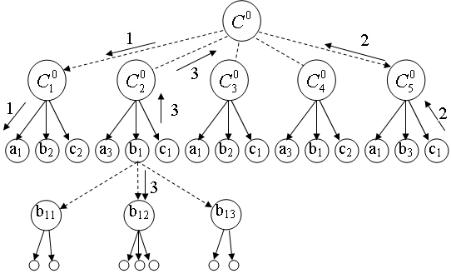

которая система C0, состоящая из трех подсистем A, B, C, причем каждая из них может быть выполнена соответственно в na, nb, и nc вариантах. Общее количество альтернативных вариантов декомпозиции цели, которой является создание системы C0, получается равным nanbnc. Из всего множества вариантов достижения цели следует отобрать только совместные (на рис. 4.7 для примера показаны пять совместных вариантов) [156].

Рис.4.7. Развертывание главной цели в иерархию частных целей и задач

После этого в соответствии с принятым критерием из множества совместных вариантов выбирается один. Процедура, аналогичная процедуре выбора вариантов целей i-го уровня, используется затем для каждой цели (i+1)–го уровня.

При выборе варианта достижения цели (например, C0) из множества совместных допустимых вариантов решение принимается с учетом целей высшего по отношению к C0 уровня, идеализированного представления о цели данного уровня и, наконец, с учетом последствий реализации каждого варианта.

Выбор групп целей (оптимальных) из множества их совместных вариантов составляет существо принятия решений при развертывании главной цели в иерархию целей и задач. Из рис. 4.7 видно, что граф (дерево) целей и задач является разновидностью графов (деревьев) типа ИЛИ-И. На дереве, изображенном на рис.4.6, штриховыми линиями обозначены дуги с логикой ИЛИ, а сплошными - с логикой И. Это означает, что декомпозиция главной цели может быть осуществлена только в одном из вариантов C10 , C20 , …,C50 . Если будет вы-

бран, например, вариант C40 , то это будет означать, что цель C0 будет достигнута только в том случае, если будут решены задачи a3 b1 c2 . Аналогичная си-

туация будет иметь место и на нижних уровнях иерархии.

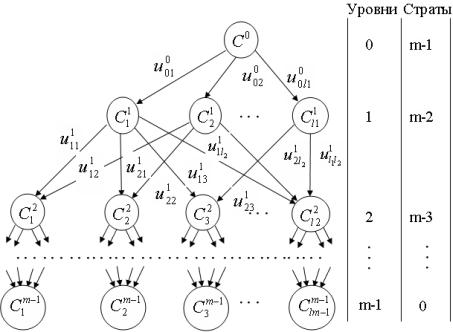

Послепринятиярешенийнавсехуровняхиерархииполучаютграфцелейиза- дачслогикойИ.Примертакогоm–уровневогографа Г C,U показаннарис.4.8.

212

Рис. 4.8. Граф целей и задач с логикой И, содержащий m уровней

Изучая граф Г C,U , рассмотрим кортеж C C0 ,C1, ,Cm 1 , состоящий

из множества целей различных уровней: C0 – главная цель; Ci C1i |

,C2i |

, ,Clii , |

||||||

i=0…m-1, множество целей i-го уровня. |

|

|

|

|

|

|

|

|

Множество дуг графа U u0 |

,u j |

, |

1 l |

,i 1 m 2, j 1 l |

j |

, |

1 l |

i 1 |

o |

j |

|

1 |

|

|

|

||

соответствует множеству отношений условий достижения целей верхних уровней; например, цель C0 достигается, если достигнуты и цель C11, и цель C21 , …, и

цель Cl11 . Точно так же цель первого уровня, например C21 , достигается при условии, что достигнуты цели (или решены задачи) второго уровня C12 ,C22 , ,Cl22 .

В обозначении дуг ujj индекс i указывает уровень вершины, из которой выхо-

дит дуга, индекс j – номер вершины i- го уровня, из которой выходит дуга, а индекс - номер вершины (i+1)-го уровня, в которую входит дуга.

Граф целей и задач, изображенный на рис. 4.8, представляет собой дерево с корнем C0, только на подмножестве вершин нулевого и первого уровня. Ниже связи между целями соседних уровней являются перекрестными связями, что указывает на взаимосвязь решения задач (i+1) –го уровня для достижения це-

лей i-го уровня. Поэтому дуги ujj могут характеризоваться отношением значимости (вклада, важности) решения - й задачи (i+1) –го уровня для достижения j-й цели i-го уровня. В этом случае дугам ujj можно поставить в соответствие числа (веса) qij :

0 qij 1. |

(4.1) |

При этом

213

li 1 |

|

|

qij |

1, |

(4.2) |

1

т.е. сумма весов всех дуг, исходящих из любой вершины Cij (любой j-й вершины i- го уровня), равна единице. Во время реализации определенной стратегии вес qij может быть функцией времени, т.е. qij qij (t), что позволяет концен-

трировать внимание руководства на важнейших в данный момент времени t частных целях. Если, например, цель C0 – создание какой-либо информационно-

расчетной системы, а цели C1j (j 1 l1)– создание отдельных ее подсистем, то

увеличение некоторого веса q00 за счет весов других подсистем может означать

отставание в разработке - й подсистемы первого уровня по отношению к разработке остальных подсистем.

Граф целей и задач тождествен графу операции создания СППИР. При этом вершинам поставлены в соответствие частные операции и цели различных уровней, а дугам – отношения между операциями и целями.

Коэффициенты значимости или веса дуг qij определяются экспертным

путем и нормируются так, чтобы удовлетворялись соотношения (4.1) и (4.2). Коэффициенты значимости дуг qij , соединяющих цели на уровне i с целями на

уровне i+1, образуют матрицу Qi= (qij ), которая носит название матрицы «це-

ли-средства». Из (4.2) следует, что сумма элементов этой матрицы в каждой строке равна единице.

Под матрицами «цели-средства» в общем случае понимаются таблицы, позволяющие установить структурные и количественные связи экспертного характера между некоторым множеством задач (целей) и множеством средств, с помощью которых, по мнению экспертов, могут быть решены эти задачи. Эти матрицы позволяют провести анализ вариантов использования имеющихся средств и оценить их важность для достижения каждой из нескольких поставленных целей.

Если известен вектор-столбец коэффициентов важности целей i- го уров-

ня Pi= P1i ,P2i , ,Pji , ,Plii , удовлетворяющих условиям |

0 pij 1, |

li |

pij 1, то, |

|

|

j 1 |

|

используя матрицу «цели-средства» Qi, можно определить вектор коэффициен-

тов важности целей (i+1) –го уровня по формуле

Pi+1= QiТ Pi, (4.3)

где QiТ – матрица, транспонированная по отношению к Qi. Последовательно применяя формулу (4.3), можно определить векторы ко-

эффициентов важности, начиная с i=2 до i=m-1. Вектор коэффициентов важности для первого уровня i=1 известен, поскольку важность любой цели первого уровня C i равна весовому коэффициенту дуги q00 , исходящей из вершины C0 и

входящей в вершину C i .

Согласно (4.3), значение -й составляющей вектора Pi+1 будет равно

214

Pi 1 li pijqij , i 1 m 2, 1 li 1 , j 1

т.е. коэффициент важности цели Ci 1 равен сумме коэффициентов важности всех целей уровня i, взвешенных с коэффициентами значимости дуг, входящих в вершину Ci 1 от всех вершин уровня i.

При этом

li 1 |

li 1 li |

l1 li 1 |

l1 |

li 1 |

1. |

pi 1 pijqij |

pijqij |

pij qij |

|||

1 |

1 j 1 |

j 1 1 |

j 1 |

1 |

|

Вышеизложенное демонстрирует работу метода дерева целей - фундаментального метода системного анализа применительно к созданию СППИР.

После построения дерева целей решается задача реализации его логики работы. Необходимо, в зависимости от конкретных складывающихся условий, решить соответствующий набор задач, тем самым достичь определенные подцели, а в конечном итоге и глобальную цель. Методы обхода дерева целей могут быть нисходящими (сверху-вниз) или восходящими (снизу - вверх). Реализация нисходящего метода представлена стрелками, пронумерованными на рис. 4.7 цифрой 1, а восходящего - стрелками, пронумерованными цифрой 2. Представляет интерес рассмотрение метода априорных решений, обозначенного стрелками, пронумерованными цифрой 3. Его суть заключается в использовании существующих информационных систем (подсистем и модулей), обеспечивающих своими функциональными возможностями достижение определенных подцелей в общем дереве целей. Достоинством данного метода является использование готовых (отработанных) решений, что обеспечивает сокращение сроков реализации проекта и уменьшение материальных затрат, а недостатком

– сложности сопряжения существующих систем с разрабатываемыми. Примером использования данного метода является применение при проектировании иерархического терминопостроителя СППИР, готового решения - ядра формализации и анализа текстовой информации.

215

Заключение

В представленной монографии описаны модели и алгоритмы проектирования и разработки систем поддержки принятия инвестиционных решений, базирующиеся на фундаментальном инвестиционном анализе. Модели и алгоритмы СППИР составили суть ее специального математического и программного обеспечения.

Приведенные разработанные программные средства зарегистрированы в разные годы в фонде алгоритмов и программ и в Федеральном государственном автономном научном учреждении "Центр информационных технологий и систем органов исполнительной власти".

Практика использования разработанного прототипа СППИР показала, что он, во-первых, является эффективным аналитическим средством формирования инвестиционных портфелей, а во-вторых, способен обеспечить добычу качественнойинформации для ЛПР.

Дальнейшим развитием данного направления являются:

-разработка полноценного промышленного образца СППИР;

-формирование полного пакета проектной документации промышленного образца СППИР;

-совершенствование подсистемы инвестиционного анализа в части разработки СМПО и встраивания в систему новых моделей (например, Тобина, САРМ, Блека-Шоулса и др. );

-совершенствование подсистемы терминологического поиска в части поиска и внедрения новых моделей семантической обработки информации (например, нейросетевой и др.);

-разработка и внедрение существующих и перспективных моделей прогнозирования временных рядов (не только нейросетевых)[116,120];

-разработка и проектирование комплексных СППИР, реализующих анализ финансовых и реальных инвестиций с последующим формированием соответствующих портфелей;

-обеспечение информационной безопасности СППИР.

Автор надеется, что предложенная книга будет интересна и полезна специалистам практикам, работающим в области рынка ценных бумаг, а также аспирантам и студентам экономических и информационных специальностей.

216

Библиографический список

1.Айвазян, С.А. Прикладная статистика. Основы моделирования и первичная обра-

ботка данных / С.А. Айвазян, И.С. Енюков, Л.Д. Мешалкин. – М.: Финансы и статистика, 1983. – 472 с.

2.Анискин, Ю.Н. Управление инвестициями / Ю.Н. Анискин. – СПб.: «Омега-Л».

2002. – 167 с.

3.Аскинадзи, В.М. Инвестиционные стратегии на рынке ценных бумаг / В.М. Ас-

кинадзи. – М.: ООО «Маркет ДС Корпорейшн», 2004. – 106 с.

4.Баркалов, С.А. Информационная поддержка принятия инвестиционных решений

при формировании портфеля ценных бумаг / С.А. Баркалов, В.П. Морозов, А.В. Никитенко, А.И. Половинкина, А.И. Сырин // Информатизация и информационная безопасность правоохранительных органов: матер. XXII Всерос. науч. конфер. -М.: Академия управления МВД России, 2013. – С. 82-85.

5.Баркалов, С.А. Алгоритм оптимального распределения ресурсов внутри проекта /

С.А. Баркалов, В.Н. Бурков, Д.И. Голенко-Гинзбург, Е.А. Сидоренко // Вестник Воронежского государственного технического университета. 2010. Т.6. – №10. –

С.65-67.

6.Баркалов, С.А. Задача календарного планирования с ограниченными ресурсами

при нечетких продолжительностях работ / С.А. Баркалов, А.М. Котенко, И.В. Федорова // Системы управления и информационные технологии. 2005. Т. 21. №4.–

С.37–40.

7.Баркалов, С.А. Инновационный менеджмент / С.А. Баркалов, Т.А. Аверина, И.С.

Суровцев, И.Ф. Набиуллин. – Томск: Издательство Томск. политехн. университета. 2011.–483с.

8.Баркалов, С.А. Квалиметрия / С.А. Баркалов, В.Е. Белоусов, Н.В. Санина. – Воро-

неж:«Научнаякнига».2013.–394с.

9.Баркалов, С.А. Модели и методы распределения ресурсов в управлении проекта-

ми / С.А. Баркалов и др. –М.: РАНИПУ им.Трапезникова.2004.–62с.

10.Баркалов, С.А. Модели и методы управления проектами при организационно-

технологическом проектировании строительства / С.А. Баркалов, П.Н. Курочка, Л.Р. Маилян,И.С.Суровцев.–Воронеж:ВоронежскийГАСУ.2013.–533с.

11.Баркалов, С.А. Оптимизация финансового результата инвестиционной програм-

мы / С.А. Баркалов, Н.Г. Аснина, О.С. Нильга // Экономика и менеджмент систем управления. 2012, Т. 3. №1. – С. 4 - 9.

12.Басовский, Л.Е. Экономическая оценка инвестиций / Е.Н. Басовская, Л.Е. Басов-

ский. – М.: ИНФРА-М, 2007. – 241 с.

13.Батяева, Т.А. Рынок ценных бумаг / Т.А. Батяева, Т.И. Столяров. – М.: Инфра -

М, 2006. – 408 с.

14.Бланк, И.А. Инвестиционный менеджмент / И.А. Бланк. – Киев: МП «ИТЕМ»,

ЛТД, 1995. – 315 с.

15.Бланк, И.Т. Управление инвестициями предприятия / И.Т. Бланк. – СПб.: «Ника-

Центр». 2003. – 275 с.

16.Блауберг, И. В. Становление и сущность системного подхода / И.В. Блауберг,

Э.Г. Юдин. – М., 1973. – 216 с.

17.Блех, Ю.А. Инвестиционные расчеты. Модели и методы оценки инвестиционных

проектов / Ю.А. Блех, У.Р.Гетце. – Калининград: «Янтарный сказ», 1997. – 437 с.

18.Бочаров,В.П.Инвестиции/В.П.Бочаров.–СПб.:«Питер».2002.–288с.

19.Бронштейн, И.Н. Справочник по математике для инженеров и учащихся вузов / И.Н.

Бронштейн,К.А.Семендяев.–М.: Наука,1986.–534с.

20.Бурков, В.Н. Введение в теорию управления организационными системами / В.Н.

217

Бурков, Н.А. Коргин, Д.А. Новиков Д.А. Под ред. чл.-корр. РАН Д.А. Новикова.

– М.: Либроком, 2009. – 264 с.

21.Бурков, В.Н. Как управлять проектами / В.Н. Бурков, Д.А. Новиков - М.:

СИНТЕГГЕО, 1997. -188 с.

22.Валдайцев, В.Г. Инвестиции / В.Г. Валдайцев, П.П. Воробьев и др. – М.: ТК Вел-

би, Изд-во Проспект, 2005. – 440 с.

23.Васютин, С.В. Базы данных. Интеллектуальная обработка информации / С.В. Ва-

сютин, А.Ф. Гореев, В.В. Корнеев - 2-е изд. - М.: Издатель Молгачёва С.В., Но-

лидж, 2001. – 496 с.

24.Ватолин, Д. Методы сжатия данных. Устройство архиваторов, сжатие изображе-

ний и видео / Д.Ватолин, А. Ратушняк, М. Смирнов, В. Юкин. - М.: ДИАЛОГ-

МИФИ, 2003. – 384 с.

25.Вахрин,П.С.Инвестиции/П.С.Вахрин.–СПб.:«ДашковиК»,2003.–384с.

26.Владимирова, Л.П. Прогнозирование и планирование в условиях рынка / Л.П.

Владимирова. - М: Издательско-торговая корпорация «Дашков и К», 2008. – 400 с.

27.Волков, Г.Г. Компьютерные информационные технологии / Г.Г. Волков, О.Ю.

Глинский. – БГЭУ: Бобруйск, 2010. – 86 с.

28.Волкова, В.Н. Основы теории систем и системного анализа / В.Н. Волкова, А.А.

Денисов. Изд. 2-е. – СПб.: СПб.ГТУ, 1999. – 230 с.

29.Воробьев, П.В. Рынок ценных бумаг: учеб. / П.В. Воробьев, В.А. Лялин. – М.:

Изд-во Проспект, 2009. – 384 с.

30.Вороновский, Г.К. Генетические алгоритмы, искусственные нейронные сети и про-

блемы виртуальной реальности / Г.К. Вороновский, К.В. Махотило, С.Н.Петрашев, С.А.Сергеев.–М.: ОСНОВА,1997.–112с.

31.Гитман, Л.Д. Основы инвестирования: Пер. с англ. / М.Д. Джонк. – М.: «Дело»,

1997. – 1015 с.

32.Гладков, Л.А. Генетические алгоритмы / Л.А. Гладков. – М.: Физматлит, 2006. –

268 с.

33.Грибачев, К Г. Delphi и Model Driven Architecture. Разработка приложений баз

данных / К.Г. Грибачев. - СПб.: Питер, 2004. – 348 с.

34.Гудман, Э.Д. Эволюционные вычисления и генетические алгоритмы. Обозрение

прикладной и промышленной математики / Э.Д. Гудман, А.П. Коваленко. - Т. 3. –

Вып. 5. – М.: ТВП, 1986. – 760 с.

35.Гультяев, А. Виртуальные машины – несколько компьютеров в одном / А. Гуль-

тяев. – СПб.: Питер, 2006. – 224 с.

36.Давнис, В.В. Модифицированный вариант модели Шарпа, его свойства и страте-

гии управления инвестиционным портфелем / В.В. Давнис, С. Е. Касаткин, Е. А. Ратушная // Современная экономика: Проблемы и решения. – Воронеж, 2010. –

№ 9. – С. 135 – 145.

37.Деева, А.К. Инвестиции / А.К. Деева. – М.: «Экзамен». 2004. – 320 с.

38.Дмитриев, А.К. Основы теории построения и контроля сложных систем / А.К.

Дмитриев,П.А.Мальцев.–Л.:Энергоатомиздат,1988.–192с.

39.Дружинин, В.В. Проблемы системотологии (проблемы теории сложных систем) / В.В.

Дружинин,Д.С.Конторов.–М.:Сов,радио,1976.–237с.

40.Евстигнеев, В.А. Теория графов: алгоритмы обработки деревьев/ В.А. Евстигне-

ев, В.Н. Касьянов. – Новосибирск: Наука, 1994. – 361 c.

41.Зализняк, А.А. Грамматический словарь русского языка: словоизменение / А.А.

Зализняк. – М.:Рус. яз., 1987. – 180 с.

42.Звегинцев, В.А. Предложение и его отношение к языку и речи / В.А. Звегинцев. –

218

М.: Московский университет, 1976. – 250 с.

43.Ивасенко, А.Г. Информационные технологии в экономике и управлении: учеб.

пособие / А.Г. Ивасенко, А.Ю. Гридасов, В.А. Павленко. – 2-е изд., стер. – М.:

КНОРУС, 2007. – 160 с.

44.Избачков, Ю.С. Информационные системы / Ю.С. Избачков, В.Н. Петров. –

СПб.: Питер, 2006. – 656 с.

45.Информационная технология. Комплекс стандартов и руководящих документов

на автоматизированные системы. - М.: Комитет стандартизации и метрологии

СССР, 1991. – 120 с.

46.Карпиков, Е. Основные постулаты классической теории портфельных инвести-

ций / Е. Карпиков, А. Федоров // http://speculator-fin.ru/page-id-121.html

47.Карпова, Т.С. Базы данных: модели разработки, реализация: учеб. пособие / Т.С.

Карпова. – СПб.: Питер, 2001. – 304 с.

48.Клименко, С.В. Электронные документы в корпоративных сетях / С.В. Клименко,

И.В. Крохин, В.М. Кущ, Ю.Л. Лагутин. – М.: Анкей, 1998. – 272 с.

49.Клини, С. Основания интуиционистской математики с точки зрения теории ре-

курсивных функций / С. Клини, Р. Весли. – М.: Изд-во «НАУКА», 1978. – 271 с.

50.Ковалёв, В.В. Введение в финансовый менеджмент / В.В. Ковалев.- М.: Финансы

и статистика, 2003. – 168 с.

51.Ковалёв, В.В. Инвестиции: учеб. / В.В. Ковалёв, С.В. Валдайцев, П.П. Воробьев

[и др.]; под ред. В.В. Ковалева, В.В. Иванова, В.А. Лялина. М.: ТК Велби, Изд-во Проспект, 2005. – 440 с.

52.Колтынок, Б.Н. Инвестиционные проекты / Б.Н. Колтынок. – М.: «Дело». 2002. –

622 с.

53.Кормен, Т. Алгоритмы: построение и анализ / Т. Кормен, Ч. Лейзерсон, Р. Ривест. –

М.:МЦНМО: БИНОМ.Лаборатория знаний,2004.–348с.

54.Корн, Г. Справочник по математике / Г. Корн, Т. Корн. – М.: Изд-во «Наука»,

1973. – 832 с.

55.Корчагин, Ю.А. Инвестиции: теория и практика / Ю.А. Корчагин, И.П. Маличен-

ко. – Ростов н/Д: Феникс, 2008. – 509 с.

56.Костров, А.В. Системный анализ и принятие решений: учеб. пособие /

А.В.Костров. – Владимир, 1995. – 66 c.

57.Крейнес, М.Г. Смысловой поиск и индексирование текстовой информации в

электронных библиотеках: информационная технология "ключи от текста"[ Электронный ресурс] / М.Г. Крейнес 167 //Электронные библиотеки. - 2001. –

Т.2, вып. 3. Режим доступа: http://www.mmascience.ru/ktt/start.htm.

58.Круг, П.Г. Нейронные сети и нейрокомпьютеры: Учеб. пособие по курсу «Микро-

процессоры»/ П.Г.Круг.–М.: Изд-воМЭИ,2002.–176с.

59.Курейчик, В.М. Генетические алгоритмы / В.М. Курейчик. – Таганрог, 1998. –

135 с.

60.Леонтьева, Н.Н. Русский общесемантический словарь (РОСС): структура, наполне-

ние/ Н.Н.Леонтьева// НТИ.Сер.2.–1997.-№12.–С.5-20.

61.Лойко,В.И.Информационныесистемыитехнологиивэкономике/В.И.Лойкоидр.–

М.:Финансыистатистика,2005.– 416с.

62.Лотоцкий, В.А. Идентификация структур и параметров систем управления / В.А.

Лотоцкий // Измерения. Контроль. Автоматизация. 1991. – № 3–4. – С.30–38.

63.Маклаков,С.В.BPWinиERWin.CASE–средстваразработкиинформационныхсистем

/С.В.Маклаков.–М.:ДИАЛОГ-МИФИ,2000.–256с.

64.Малюгин, В.И. Рынок ценных бумаг: количественные методы анализа: учеб. по-

собие /В.И. Малюгин. – М.: «Дело», 2003. – 320 с.

219

65.Маренков, Р.Р. Основы управления инвестициями / Р.Р. Маренков. – М.: «Едито-

риал». 2003. – 480 с.

66.Марлов, А.В. Логико-лингвистический интегратор русскоязычных текстов для

информационной системы в строительстве. Автореф. и дисс. к.т.н. Воронеж. 2004.

67.Матвеев, Л.А. Компьютерная поддержка решений / Л.А. Матвеев. – СПб.: «Спе-

циальная литература», 1998. – 472 с.

68.Месарович, М. Общая теория систем: математические основы / М. Месарович, И.

Такахара. – М.: Мир, 1978. – 248 с.

69.Месарович, М. Теория иерархических многоуровневых систем / Д. Мако, М. Ме-

сарович, И. Такахара. – М.: Мир, 1973. – 344 с.

70.Методология IDF0. Функциональное моделирование. – М.: Метатехнология,

1993. – 117 с.

71.Методология IDFX1. Информационное моделирование. – М.: Метатехнология,

1993. – 120 с.

72.Методология динамического моделирования IDF0/CPN/ Материалы 6 семинара

«Информационные технологии в проектировании систем и управлении бизнесом». – М.: Метатехнология, 1994. – 13 с.

73.Мешалкин, В.П. Введение в базы данных: Учеб. Пособие / В.П. Мешалкин, В.Н.

Фефелов, М.А. Пермяков. – М., 1993. – 127 c.

74.Мински, М. Фреймы для представления знаний /М. Мински. – М.: Энергия, 1979.

– 180 с.

75.Моисеев, Н.Н. Математические задачи системного анализа / Н.Н. Моисеев. – М.:

Наука, 1981. – 488 с.

76.Морозов, В.П. Автоматизированная поисково-аналитическая система / В.П. Мо-

розов, О.Е. Буцкий, А.В. Марлов, В.В. Четверов // Всероссийский научнотехнический информационный центр. Рег. Номер 7220040030 от 2.04.2004 г.

77.Морозов, В.П.Автоматизированная системасозданияи сопровожденияконтрактной

и финансовой документации по НИОКР: алгоритм и программное средство / В.П. Морозов, О.Е. Буцкий, А.В. Марлов, А.А. Трухачев, А.А. Хмелинин // Всероссийский научно-технический информационный центр. Рег. но-мер 7220040049 от

6.08.2004г.

78.Морозов, В.П. Автоматизированное прогнозирование объемов авиаперевозок

воздушно-транспортной системы региона с учетом сезонных волн: алгоритм и программное средство / В.П. Морозов, Б.Г. Лютиков, П.В. Селезнев // Гос. фонд алгор. и прогр. Рег.№50200700047 от 12.01.2007 г.

79.Морозов, В.П. Анализ лингвистических подходов к формализации языка для раз-

работки процессоров сбора данных / В.П. Морозов, А.В. Марлов, В. Ю. Храмов // Телекоммуникации. №6, 2004. – С.21-25.

80.Морозов, В.П. Визуальный контактор для моделирования искусственных ней-

ронных сетей / В.П. Морозов, А. С. Ларин, А.И. Сырин // Математическое моделирование в технике и технологии: Всероссийская конференция с элементами научной школы. – Воронеж: ВИВТ-ВГТУ, 2011. – С. 247-249.

81.Морозов, В.П. Влияние внешней среды на функционирование предприятия / В.П. Мо-

розов, А.И. Сырин // Управление большими системами: матер. IX Всерос. школыконфер. молод. ученых. Том I / Липецк. гос. тех. универ.-Тамбов-Липецк: Изд-во Пер-

шинаР.В.,2012.–С.211–214.

82.Морозов, В.П. Влияние организационно-технических факторов внутренней сре-

ды на функционирование предприятия / В.П. Морозов., А.И. Сырин // Управление большими системами: матер. IX Всерос. школы-конфер. молод. ученых. Том

220