Модели и алгоритмы проектирования и разработки систем поддержки принятия инвестиционных решений. Морозов В.П., Баркалов С.А

.pdfИнвестиционная среда характеризуется типами бумаг, обращающихся на рынке, условиями их приобретения и продажи.

Понятие инвестиционного процесса связано с тем, каким образом инвестор принимает решения при выборе бумаг, объемов и сроков вложения [201].

1.2. Принятие решений в области финансовых инвестиций

Суть основных понятий, применительно к инвестиционной среде, достаточно подробно изложена в [128,154].

Под финансовыми инвестициями будем понимать денежные вложения в ценные бумаги, иностранные валюты, банковские депозиты, объекты тезаврации и др. [52]. В результате подобных вложений инвестор может получить дивиденды и другие доходы, тем самым увеличивая свой финансовый капитал. Основные объекты финансового инвестирования (другое название – финансовые инструменты) представлены на рис. 1.3.

Финансовыеинвестиции

Ценные |

|

Иностранные |

|

Банковские |

|

Объекты |

|

Правовые |

бумаги |

|

валюты |

|

депозиты |

|

тезаврации |

|

контракты |

|

|

|

|

|

|

|

|

|

Рис. 1.3. Основные объекты финансового инвестирования

Ценные бумаги (ЦБ) – это документы, подтверждающие право их владения собственником. Они позволяют владельцу в некоторых ситуациях получить доход при их обмене на деньги [172, 206]. По числу участников инвестирования ЦБ могут быть индивидуальными и коллективными. Индивидуальные ЦБ приобретаются либо на первичном (биржевом), либо на вторичном (внебиржевом) рынках [207]. Коллективные ЦБ представляют собой приобретенные паи или акции различных инвестиционных фондов и компаний [219]. В настоящее время биржевой рынок РФ оперирует акциями, облигациями, казначейскими обязательствами, сертификатами, векселями, варрантами, коносаментами, опционами, фьючерсами и др.

Иностранные валюты – денежные единицы стран (рубль, доллар, евро и др.) и их типы (золото, серебро и др.) [188]. Наиболее распространенными способами инвестирования в иностранные валюты являются [154]:

-приобретение иностранной валюты в банках;

-покупка валюты на бирже (сделки спот);

-заключение биржевого фьючерсного контракта;

-открытие валютного банковского счета.

Банковские депозиты - традиционный способ хранения капитала и полу-

11

чения дивидендов в виде процентов. При реализации данного инструмента риски не высоки, однако также не высоки и получаемые дивиденды.

Тезаврационные инвестиции - вложение капитала в ценности (серебро, золото, платину, палладий, драгоценные камни, антиквариат, картины, монеты и др.). Дивиденды формируется за счет разницы между ценой их покупки и продажи [214]. В условиях нестабильной экономики данный инструмент может быть успешным. Золото является одним из наиболее распространенных объектов вложения. Среди форм вложений в золото встречаются: приобретение золотых слитков; покупка золотых монет; приобретение изделий из золота; вложения в акции золотодобывающих компаний; приобретение акций золотодобывающих компаний. Данный финансовый инструмент характеризуется высоким риском и значительной капиталоемкостью. Ввиду последнего обстоятельства их проводят крупные инвесторы. Меньшее распространение получили инвестиции в драгоценности. Они обладают большими издержками, которые возникают при перепродажах. Подобными инвестициями занимаются в основном крупные компании. Основными недостатками тезаврационного инвестирования являются их сложность и относительно узкий рынок [154].

Правовые контракты дают право владельцу купить/продать определенный актив по некоторой, заранее оговоренной цене в течение определенного промежутка времени [12]. К ним относятся опционы, фьючерсы и др.

Вопросами второго фундаментального понятия инвестиций в ценные бумаги - инвестиционного процесса занимается инвестиционный менеджмент

(ИМ) [14,212].

Целью инвестиционного процесса (управления инвестициями) является получение максимальных дивидендов от их вложений и минимизация финансовых рисков [15,139].

Основными задачами ИМявляются [17]:

-прогнозирование состояний рынка инвестиций;

-исследование влияния внешней среды на динамику инвестиционного рынка;

-оценка текущего состояния инвестиционного рынка;

-формирование рациональных решений в инвестиционной деятельности;

-определениестратегическихрешенийв рамкахинвестиционныхресурсов;

-сравнительный анализ и выбор лучших инвестиционных проектов;

-эффективное управление портфелем инвестиций;

-оперативное, тактическое и стратегическое планирование управлением инвестиционными проектами и программами;

-оперативная оценка текущих проектов, своевременная реструктуризация неэффективных инвестиционных проектов.

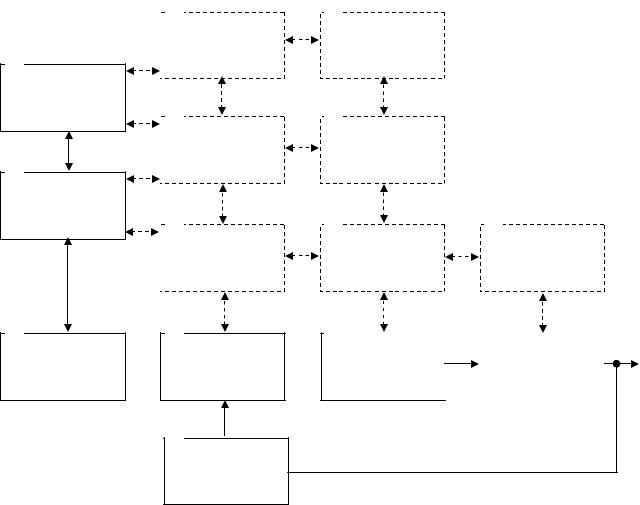

Процесс принятия инвестиционных управленческих решений (ИУР) ба-

зируется на типовом процессе принятия решений на малом предприятии [154]. В схематичном виде, с учетом изменений, он представлен на рис. 1.4.

12

2

Анализ

информации

1

Сбор

информации

3

Выявление

проблемы

8

Определение

ограничений

9

Построение

модели

проблемы

10

Определение

параметров

модели

4

Определение

целей и задач

целей и задач

7

Корректировка

целей и задач

11

Разработка

альтернативных решений

12

Экономическое

обоснование

решения

13 |

|

14 |

|

||

|

Выбор |

|

|

Обеспечение |

|

|

метода |

|

|

|

качества и |

|

решения |

|

|

оперативности |

|

5 |

|

|

|

6 |

|

Решение |

|

Оценка |

|||

|

|

|

|

||

поставленных |

|

|

полученных |

||

|

задач |

|

|

результатов |

|

|

|

|

|

|

|

Рис. 1.4. Схемапроцессапринятия инвестиционного управленческого решения

На данной схеме представлены основные (отражены сплошными линиями) и вспомогательные (отражены пунктирными линиями) этапы принятия ИУР.

Начальным этапом в общем процессе принятия ИУР является сбор информации (блок 1). На втором этапе (блок 2) проводится анализ информации. На третьем этапе (блок 3) выявляется проблема. Содержимым четвертого этапа (блок 4) является формулировка целей и решаемых задач, обеспечивающих их достижение. Перед постановкой целей и решаемых задач проводится детальный анализ исходной информации и способов решения возникшей проблемы. Применительно к принятию ИУР детальный анализ включает следующие этапы [94]: выявление ограничений (блок 8); построение модели (блок 9); определение параметров модели (блок 10). Детальный анализ способен повысить качество принимаемых ИУР, однако требует дополнительных затрат. Решение поставленных задач (блок 5) является очередным этапом общего процесса принятия ИУР. Данный этап может детализироваться подпроцессом, содержащим разработку альтернатив (блок 11), экономическую оценку альтернатив (блок

13

12) и выбор рациональной альтернативы (блок 13). При выборе альтернативных решений целесообразно учитывать такие факторы, как время; качество; масштаб; степень освоенности объекта; метод получения информации; условия применения объекта; уровень инфляции; степень риска; уровень неопределенности [50, 138]. При этом среди правил анализа альтернатив выделяют следующие [195]:

-число альтернативных вариантов должно быть не менее трех;

-в качестве базового варианта должен приниматься последний по времени, остальные приводятся к базовомукорректирующими коэффициентами;

-формирование альтернативных вариантов должно осуществляться на основе условий обеспечения высокого качества и эффективности решения;

-для повышения качества и оперативности принимаемых решений, а также для снижения затрат целесообразно применение информационных систем.

Следующим этапом общего процесса принятия ИУР является оценка по-

лученных результатов (блок 6). Вспомогательным подпроцессом при его реализации является оценка качества и оперативности полученных результатов (блок 14). Завершающим этапом в общем процессе принятия ИУР является корректировка поставленных целей и задач (блок 7). Если оценка эффективности принятого решения низкая (низкое качество и оперативность), оно может быть пересмотрено. В случае возникновения новых существенных условий текущие цели и решаемые задачи могут быть уточнены. Затем весь процесс принятия решения или его отдельные этапы могут повторяться. Способность повторения указывает на итеративность процесса принятия ИУР. Представленный выше процесс в определенной степени идеализирован. На практике, его некоторые этапы могут быть объединены, некоторые видоизменены, а некоторые могут отсутствовать.

В конечном итоге вышеизложенный процесс реализует пятиэтапную процедуру - основу инвестиционного процесса: выбрать инвестиционную политику; провести анализ рынка ЦБ; сформировать портфель ЦБ; пересмотреть портфель ЦБ; оценить эффективность портфеля ЦБ [201].

Выбор инвестиционной политики включает определение цели инвестора и объема инвестируемых средств. Цели инвестирования формулируются с учетом как доходности, так и риска. Данный этап завершается выбором потенциальных видов финансовых активов для включения в портфель [201].

Суть анализа ЦБ заключается в изучении отдельных их видов с целью выявления наиболее перспективных в плане получения дивидендов, а также в определении неверно оцененных ЦБ. Основными направлениями анализа ЦБ являются технический и фундаментальный анализ. Технический анализ в его простейшей форме (на примере акции фирмы) включает изучение конъюнктуры курсов рынка акций с тем, чтобы дать прогноз динамики курсов акций конкретной фирмы. Первоначально проводится исследование курсов за прошед-

14

ший период с целью выявления повторяющихся тенденций или циклов в динамике курсов. Затем анализируются курсы акций за последний период времени, с тем, чтобы выявить текущие тенденции, аналогичные обнаруженным ранее. Это сопоставление существующих тенденций с прошлыми осуществляется исходя из предположения, что ценовые тренды периодически повторяются. Таким образом выявляя текущие тенденции, есть возможность дать достаточно точный прогноз будущей динамики курсов рассматриваемых акций [201].

Фундаментальный анализ исходит из того, что «истинная» (или внутренняя) стоимость любого финансового актива равна приведенной стоимости всех наличных денежных потоков, которые владелец актива рассчитывает получить в будущем. В соответствии с этим ЛПР стремится определить время поступления и величину этих наличных денежных потоков, а затем рассчитывает их приведенную стоимость, используя соответствующую ставку дисконтирования. Точнее говоря, ЛПР должен не только оценить ставку дисконтирования, но также спрогнозировать величину дивидендов, которая будет выплачена в будущем по данной акции. Последнее эквивалентно вычислению показателей прибыли фирмы в расчете на одну акцию и коэффициента выплаты дивидендов. Более того, необходимо дать оценку ставки дисконтирования. После того, как внутренняя стоимость акции данной фирмы определена, она сравнивается с текущим рыночным курсом акций с целью выяснить, правильно ли оценена акция на рынке. Акции, внутренняя стоимость которых меньше текущего рыночного курса, называются переоцененными, а те акции, рыночный курс которых ниже внутренней стоимости, — недооцененными. Разница между внутренней стоимостью и текущим рыночным курсом также представляет собой важную информацию, поскольку обоснованность заключения ЛПР о неправильности оценки данной акции зависит в значительной степени от этой величины. Любые случаи существенно неверной оценки исправляются впоследствии рынком: курсы недооцененных акций растут быстрее, а переоцененных - медленнее, чем средние рыночные курсы [201].

Этап формирования портфеля ЦБ заключается в определении перечня активов для вложения средств и пропорций распределения инвестируемого капитала между ними. При этом возникают задачи селективности, выбора времени операций и диверсификации. Селективность связана с прогнозированием динамики цен отдельных видов бумаг. Выбор времени операций включает прогнозирование изменения уровня цен на ЦБ по сравнению с ценами для фондовых инструментов с фиксированным доходом, такими, как корпоративные облигации. Диверсификация заключается в формировании инвестиционного портфеля таким образом, чтобы при определенных ограничениях был минимизирован,

риск [201].

Пересмотр портфеля связан с периодическим повторением трех предыдущих этапов. То есть через некоторое время цели инвестирования могут измениться, в результате чего текущий портфель перестанет быть оптимальным.

15

Возможно, что инвестору придется сформировать новый портфель, продав часть имеющихся ЦБ и приобретя некоторые новые. Другим основанием для пересмотра портфеля является изменение курса ЦБ с течением времени. В связи с этим некоторые бумаги, первоначально бывшие непривлекательными для инвестора, могут стать выгодным объектом вложения и наоборот. Тогда инвестор захочет приобрести первые, одновременно продав последние из своего портфеля. Решение о пересмотре портфеля зависит помимо прочих факторов от размера трансакционных издержек и ожидаемого роста доходности пересмотренного портфеля [201].

Оценка эффективности портфеля включает периодическую оценку, как полученной доходности, так и показателей риска, с которым сталкивается инвестор. При этом необходимо использовать приемлемые показатели доходности и риска, а также соответствующие стандарты (своеобразные «эталонные» значения) для сравнения [180,201].

Инвестиционные управленческие решения, принимаемые в рамках ИМ, отличаются своим многообразием [133]. Их классификация приведена на рис. 1.5 [154].

По длитель- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Долгосрочные |

|

Среднесрочные |

|

|

Краткосрочные |

|

|

||||||||||||||||

ности |

|

|

|

|

|

||||||||||||||||||

По назначе- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Регулирующие |

|

|

Координирующие |

|

|

Контролирующие |

||||||||||||||

нию |

|

|

|

|

|

|

|||||||||||||||||

По ситуативно- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Типовые |

|

|

|

|

|

|

|

|

|

|

Уникальные |

|||||||||

сти |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

По обоснован- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Интуитивные |

|

|

Эмпирические |

|

|

Рациональные |

|||||||||||||||

ности |

|

|

|

|

|

||||||||||||||||||

По применимо- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

сти |

|

Ценные |

|

Иностранные |

|

Банковские |

|

|

Объекты |

|

Прочее |

|

|||||||||||

|

|

|

|

бумаги |

|

валюты |

|

|

депозиты |

|

|

тезаврации |

|

|

|

||||||||

Рис. 1.5. Классификация инвестиционных управленческих решений

Она базируется на классификации общих управленческих решений [154]. Классификация проведена по таким признакам, как длительность; назна-

чение; ситуативность; обоснованность; применимость.

По длительности выполнения, ИУР могут быть краткосрочными, среднесрочными и долгосрочными. Период реализации краткосрочных решений составляет менее года. Среднесрочные решения более длительны, их срок составляет от года до пяти лет. Максимальной длительностью обладают долгосрочные решения. Их срок реализации более 5 лет.

В соответствии с целевым назначением ИУР могут быть регулирующими,

16

координирующими и контролирующими. Регулирующие решения включают набор действий, результат выполнения которых охватывает требуемый диапазон значений. Координирующие решения направлены на повышение эффективности взаимодействия подсистем (согласованности их действий). Контроль реализации основных этапов инвестиционной деятельности осуществляется на основе контролирующих решений.

В ситуативном порядке ИУР разделяются на типовые и уникальные. Типовые ИУР применяются для часто встречающихся ситуаций и предполагают некоторый шаблон действий. Уникальные ИУР характерны для ситуаций, возникших впервые или встречающихся на практике крайне редко. Они содержат набор специфических действий.

По степени обоснованности ИУР бывают рациональными, эмпирическими и интуитивными. Как правило, наибольшей ценностью обладают рациональные решения. Это научно обоснованные решения. Они прозрачны для анализа, поскольку в рамках обоснования предполагают определенную логику. Эмпирические решения базируются на практическом опыте. Ценность подобных решений достаточно высока, если они базируются на фиксированных данных и основываются на опыте экспертов-практиков. Особенностью интуитивных решений является их высокий вероятностный характер. Они базируются на интуиции ЛПР. Человеческая интуиция практически не изучена, зависит от множества психологическихифизиологическихфакторовидостаточночастоподводит[154].

По применимости ИУР охватывают соответствующие используемые финансовые инструменты: ценные бумаги; иностранные валюты; банковские депозиты; объекты тезаврации. На схеме приведены основные финансовые инструменты. Их может быть больше. Для их учета введена категория «прочее».

В процессе принятия инвестиционных решений ЛПР сталкивается с различными группами неопределенностей (см. рис. 1.1). Их детализированная классификация приведена на рис. 1.6.

Из схемы видно, что в качестве классифицирующих признаков использованы: время возникновения; факторы возникновения; среда возникновения; степеньконфликтности; решаемые задачи; вероятностьвыпадения.

По времени возникновения неопределенности могут быть разделены на ретроспективные, текущие и перспективные. Учитывать данные виды неопределенности необходимо по причине того, что как эффект, так и затраты могут быть распределены во времени по-разному. Поэтому может быть различный эффект.

С учетом факторов возникновения, неопределенности могут быть экономическими (коммерческими), политическими и природными. Экономические неопределенности обусловлены неблагоприятными изменениями в среде экономических объектов или в экономике страны, к ним относятся: неопределенность рыночного спроса, низкая предсказуемость рыночныхцен, неопределенность рыночного предложения,недостаточностьинформацииодействияхконкурентовит.д.

17

По времени

возникновения

По факторам

возникновения

По среде

возникновения

По степени

конфликтности

По решаемым

задачам

По вероятности

выпадения

Ретроспективные |

|

Текущие |

|

Перспективные |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Экономические |

|

Политические |

|

Природные |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Внутренние |

|

|

Внешние |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Страте- |

|

Тактические |

|

Конку- |

|

Ценовые |

||

гические |

|

|

|

рентные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Одноцелевые Многоцелевые

Полная |

|

Частичная |

|

Полная |

неопределенность |

|

неопределенность |

|

определенность |

Рис. 1.6. Классификация неопределенностей

Политические неопределенности обусловлены изменением политической обстановки, влияющей на предпринимательскую деятельность. На практике, данные виды неопределенности тесно взаимосвязаны. Природная неопределенность обусловлена такими факторами, как климат, погода, сейсмическая активность и др.

По среде возникновения неопределенности могут быть внешними и внутренними. Неопределенности внешней среды (природы) ЛПР неизвестны и от него не зависят. Они могут быть обусловлены социальными, демографическими и др. причинами. Внутренние неопределенности обусловлены личностными характеристиками ЛПР (характер и др.) и внутрисистемными особенностями функционирования (сбои оборудования, ошибки программ и др.).

Некоторые виды неопределенностей могут возникать на почве конфликтности. В зависимости от уровня и вида конфликта неопределенности могут быть стратегическими, тактическими, конкурентными, ценовыми и др.

В зависимости от решаемых задач (от количества достигаемых подцелей),

18

неопределенности могут быть одноцелевыми и многоцелевыми.

Отдельную группу образуют неопределенности, обусловленные вероятностью их возникновения. К ним относятся полная неопределенность и частичная неопределенность, полная определенность (детерминированность).

Большое значение в процессе принятия ИУР играет моделирование. В силу недостаточной проработанности и разрозненности моделей фундаментального инвестиционного анализа им в монографии уделено основное внимание.

1.3. Основные моделифундаментального инвестиционного анализа

Вразличные исторические периоды разрабатывались разнообразные модели фундаментального инвестиционного анализа. Результаты оценки основных из них представлены в табл. 1.1 [46].

Хронология разработки данных моделей следующая.

Модель Г. Марковица берет свое начало из авторской статьи «Выбор портфеля», опубликованной в 1952 году. В ней содержится описание математической модели формирования оптимального портфеля ЦБ, а также методов его построения. Тем самым задача выбора оптимальной инвестиционной стратегии получила строгое математическое обоснование. На ее основе было показано, как инвесторы могут уменьшить стандартное отклонение доходности портфеля, выбирая акции, цены на которые меняются по-разному.

У. Шарп, ученик Г. Марковица, в первой половине 60-х годов предложил однофакторную модель рынка капиталов. В ней использовался упрощенный метод выбора оптимального портфеля, сводивший задачу квадратичной оптимизации, используемой в модели Г. Марковица, к линейной. Модель нашла широкое практическое применение в силу своей простоты. На ее основе появилисьпервыепакеты программ для решения задач управления портфелемЦБ.

Работы Д. Тобина были опубликованы в конце 50-х и начале 60-х гг. Различие в моделях Г. Марковица и Д. Тобина обусловлены используемыми подходами. Г. Марковиц использовал микроэкономический анализ, а Д. Тобин – макроэкономический. Суть макроэкономического подхода заключалась в анализе и включении в инвестиционный портфельбезрисковыхактивов (например, государственных облигаций). Д. Тобин проанализировал также адекватность количественных характеристик активов и портфелей, являющихся исходными данными вмоделиМарковица.

Впериод с 1964 г. по 1966 г на основе работ Шарпа (1964), Линтнера (1965), Моссина (1966) была разработана модель оценки капитальных активов, или САРМ (Capital Asset Price Model). Она базируется на следующих основных положениях. 1. Все инвесторы, обладая одной и той же информацией, одинаково оценивают доходность и риск отдельных акций, а соответственно и портфелей. 2. При выборе оптимального портфеля инвестор должен учитывать не полный риск актива (риск по Марковицу), а лишь его часть – систематический (недиверсифицируемый) риск.

19

Таблица 1.1

Результаты оценки основных моделей фундаментального инвестиционного анализа

|

Название |

Краткое содержание |

|

Достоинства |

|

|

Недостатки |

|

||

|

Модель |

Основная идея модели Марковица заключается в |

1. |

Впервые предложена |

1. |

Сложность реализа- |

||||

|

Г. Марковица |

том, чтобы статистически рассматривать будущий |

теоретико-вероятностная |

ции |

|

|

|

|||

|

[18, 201] |

доход, приносимый финансовыминструментом, как |

формализация |

понятия |

2. |

|

Определяет |

набор |

||

|

|

случайную переменную. Доходы по отдельным ак- |

доходности и риска |

эффективных портфе- |

||||||

|

|

тивам случайно изменяются в некоторых пределах. |

2. |

Впервые предложена |

лей |

|

|

|

||

|

|

Если определить по каждому активу вероятности |

математическая |

основа |

3. |

Требует |

значитель- |

|||

|

|

наступления, можно получить распределение веро- |

для проведения |

рыноч- |

ного объема информа- |

|||||

|

|

ятностей получения дохода по каждой альтернативе |

ных операций |

|

ции |

|

|

|

||

|

|

вложения средств. С математической точки зрения |

|

|

|

4. Приемлема для ста- |

||||

|

|

разработанная им оптимизационная стратегия отно- |

|

|

|

бильного |

состояния |

|||

|

|

сится к классу задач квадратической оптимизации |

|

|

|

фондового рынка |

|

|||

20 |

|

при линейных ограничениях |

|

|

|

|

|

|

|

|

Модель |

Определяет зависимость между ожидаемой доходно- |

1. Простота |

|

1. |

Предполагает |

нали- |

||||

|

|

|||||||||

|

У.Шарпа |

стью актива и ожидаемой доходностью рынка. Она |

2. |

Позволяет разделить |

чие |

эффективного |

||||

|

[25, 201] |

предполагаетсялинейнойиимеетвид |

весь риск актива на ди- |

рынка |

|

|

||||

|

|

E(ri) =yi +βi E(rm) +ei |

версифицируемый и не- |

|

|

|

|

|

||

|

|

где Е(ri) - ожидаемая доходность актива; yi - доход- |

диверсифицируемый |

|

|

|

|

|

||

|

|

ность актива в отсутствии воздействия на него ры- |

3. |

Невысокий |

объем |

|

|

|

|

|

|

|

ночных факторов; βi - коэффициент β актива; Е(rm) - |

требуемой информации |

|

|

|

|

|

||

|

|

ожидаемаядоходностьрыночногопортфеля;ei -неза- |

|

|

|

|

|

|

|

|

|

|

висимая случайная (переменная) ошибка. В данной |

|

|

|

|

|

|

|

|

|

|

модели учитывается только какой-либо рыночный |

|

|

|

|

|

|

|

|

|

|

индекс, и бета говорит о ковариации доходности ак- |

|

|

|

|

|

|

|

|

|

|

тива с доходностью рыночного индекса. На основе |

|

|

|

|

|

|

|

|

|

|

однофакторной модели предложен упрощенный ме- |

|

|

|

|

|

|

|

|

|

|

тод выбора оптимального портфеля,сводящийзадачу |

|

|

|

|

|

|

|

|

|

|

квадратичнойоптимизацииклинейной. |

|

|

|

|

|

|

|

|

21