3.4. Модель устойчивости системы в условиях рисков

Необходимо определить устойчивое состояние системы при заданном фазовом пространстве. Система описывается дифференциальными уравнениями. Если границы устойчивости определены, и система, работая в этой области, возвращается в состояние равновесия, то система устойчива в большом.

Система устойчива в малом, если констатируют лишь факт наличия области устойчивости, но не определяют каким-либо образом ее границы. Если границы устойчивости определены, т.е. границы области начальных отклонений, при которых система возвращается в состояние равновесия, известны, и выяснено, что реальные начальные отклонения принадлежат этой области, то система устойчива в большом. Когда система возвращается в состояние равновесия при любых начальных отклонениях, ее называют устойчивой в целом, т. е. в малом и большом [94].

Рассмотрим систему «риск-доходность» с точки зрения воздействия возмущающих параметров и противодействия системы этим возмущениям.

Прибыль от реализации проекта подвержена различным видам рисков, но при этом инициатор проекта в стремлении извлечь максимальный доход, противодействует воздействию неблагоприятных факторов. То есть, система оказывает противодействие. Требуется определить, насколько система устойчива при наличии возмущающих параметров.

Под устойчивостью системы понимается возможность ее восстанавливать исходное состояние или близкое к нему.

Положим, что механизм реализации проекта в условиях воздействия внешних факторов есть диссипативная система, в которой может наблюдаться прирост энтропии. То есть это система, которая имеет устойчивое состояние, возникающее под влиянием различных факторов неравновесной среды при условии диссипации поступающих извне воздействий.

Экономические системы, как сложные структуры, подверженные внешним воздействиям и являющимися диссипативными, обладают свойством самоорганизации. Под воздействием рисков экономическая система может терять устойчивость, то есть переходить к хаосу. При этом возможен обратный переход от хаоса к самоорганизации.

Критерием может служить устойчивость возникающих в процессе образований по отношению к малым возмущениям [85, 105].

Рассмотрим динамику прибыли как движение точки под воздействием периодических и квазипериодических факторов. Движение описывается дифференциальными уравнениями:

![]() (3.19)

(3.19)

![]() ,

(3.20)

,

(3.20)

где f1(x) и f2(x) – заданные нелинейные функции динамики процесса.

Уравнения, описывающие динамику процесса представлены в общем виде:

![]() (3.21)

(3.21)

![]() (3.22)

(3.22)

где f1(x) – процесс без воздействия возмущающих факторов и f2(x) функция, описывающая динамику системы в условиях воздействия рисков.

Таким образом, задача прогнозирования доходности инвестиционного процесса представлена нелинейной динамической моделью.

Инвестиционный процесс подвержен воздействию рисков, но вместе с тем, система обладает свойством противодействия внешним воздействиям и способностью саморегулирования, исходя из экономической постановки задачи. Управление экономическим процессом с точки зрения определения оптимальных стратегий и решений, способствует повышению его эффективности. Следовательно, воздействие со стороны экономического процесса должно быть построено таким образом, чтобы минимизировать риски и принять меры по их нейтрализации.

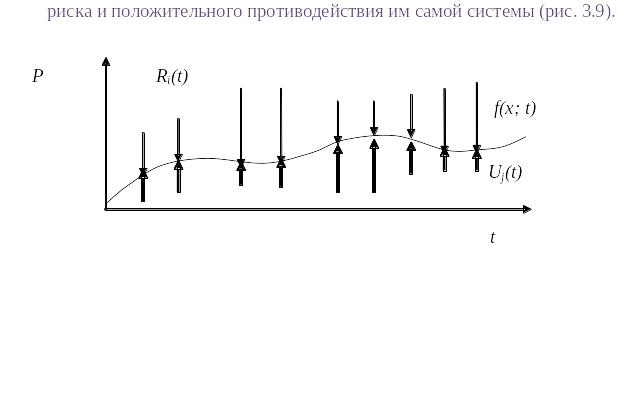

Таким образом, динамика экономического процесса может быть представлена графически как реализация под воздействием негативных факторов риска и положительного противодействия им самой системы (рис. 3.9).

Рис.3.9. Реализация процесса под воздействием возмущающих факторов.

Обозначения на рис. 3.9:

f(x; t) – функция доходности проекта;

Ri(t) – функции i-х рисков, которые имеют различную природу и динамику воздействия;

Uj(t) – функция управляющего противодействия факторам риска.

Представим графически механизм взаимодействия параметров в системе «риск-доходность». При снижении воздействия рисков доходность возрастает. При этом при возникновении рисков начинает работать механизм управляющего противодействия системы U(t), действие которого противоположно направлено относительно рискового воздействия и в силу экономических условия задачи имеет определенный лаг от динамики рисков.

Представим модель «риск-доходность» в виде осциллятора рисков Ri(t) и осциллятора управляющего противодействия Uj(t).

P

U j(t)

j(t)

Ri(t)

t

Рис.3.10. Осцилляторы рисков и управляющего противодействия системы.

Доказательство. Опишем работу системы в условиях рисков и противодействующих мер в модели Лотки-Вольтерра.

![]() (3.23)

(3.23)

![]() (3.24)

(3.24)

где r — риски, определенные в количественном выражении в виде цены риска;

u— противодействующие меры, определенные в количественном выражении затрат на разработку мероприятий по снижению рисков;

— время;

α, β, γ и δ — коэффициенты, отражающие взаимодействия между параметрами.

Определим

стационарную точку

![]() ˃0

и

˃0

и

![]() ˃0,

вокруг которой происходят колебания.

Для стационарной позиции системы

изменение доходности равно 0:

˃0,

вокруг которой происходят колебания.

Для стационарной позиции системы

изменение доходности равно 0:

![]() (3.25)

(3.25)

![]() (3.26)

(3.26)

Следовательно,

![]() (3.27)

(3.27)

![]() (3.28)

(3.28)

Зададим

отклонения системы. Введем систему

колебания

![]() ˂˂

и

˂˂

и

![]() ˂˂

.

Параметры r

и u

будут описываться выражениями:

˂˂

.

Параметры r

и u

будут описываться выражениями:

![]() (3.29)

(3.29)

![]() (3.30)

(3.30)