3.2. Построение финансовых прогнозов методом числовых рядов

Согласно проекту застройки, коммерческий центр включает следующие категории коммерческой недвижимости:

- гостиничный комплекс (35 этажей);

- торговый комплекс (20 этажей);

- офисный центр (20 этажей).

Общая площадь застройки –14 га.

По проекту планируется построить высотное здание в 35 этажей как гостиничный комплекс. Торговый и офисный центр также планируются как высотные здания, но меньшей этажности.

Средняя стоимость строительства высотных зданий в зависимости от количества этажей представлена в табл. 3.5.

Таблица 3.5

Удорожание стоимости строительства в зависимости

от количества этажей.

Количество этажей |

Высота здания, м |

Себестоимость строительства, USD/м2 |

Менее 5 |

20 |

300 |

5-8 |

32 |

320 |

9-15 |

60 |

360 |

16-19 |

76 |

410 |

20-25 |

100 |

455 |

26-30 |

120 |

480 |

Графически зависимость себестоимости строительства от этажности и высоты здания представлена на рис. 3.2, где наблюдается наибольший прирост себестоимости в диапазоне 15-25 этажей.

Рис. 3.2. Зависимость себестоимости строительства от этажности и высоты здания.

Прирост себестоимости происходит неравномерно, поэтому определим коэффициент удорожания как дискретную величину на различных интервалах. Границы интервалов этажности следующие: 5-8 этажей, 9-15 этажей, 16-19 этажей, 20-25 этажей, 26-30 этажей (табл. 3.6).

Таблицы 3.6

Расчет коэффициента увеличения себестоимости строительства

в зависимости от этажности здания.

Этажность |

Себестоимость, USD/м2 |

Увеличение этажности |

Увеличение с/с |

Прирост себестоимости на 1 этаж здания |

Коэффициент увеличения себестоимости |

|

В указанном диапазоне этажности |

на 1 этаж |

|||||

H |

C |

∆H |

∆C |

∆сэт =∆C/∆H |

Kобщ=Ci /C0 |

K=∆сэт i /Ci-1+1 |

5 |

300 |

|

|

|

|

|

8 |

320 |

3 |

20 |

6,7 |

1,07 |

1,022 |

15 |

360 |

7 |

40 |

5,7 |

1,20 |

1,018 |

19 |

410 |

4 |

50 |

12,5 |

1,37 |

1,035 |

25 |

455 |

6 |

45 |

7,5 |

1,52 |

1,018 |

30 |

480 |

5 |

25 |

5,0 |

1,60 |

1,011 |

На примере гостиничного комплекса (35-этажное здание) определим величину себестоимости строительства и величину увеличения себестоимости при повышении этажности (табл.3.7).

Таблица 3.7

Себестоимость строительства гостиничного комплекса.

№ этажа |

Коэф. удорожания конструкций |

Площадь одного этажа, м2 |

Себестоимость 1 м2, $ |

Себестоимость 1 этажа, тыс.$ |

Себестоимость нарастающим итогом, тыс.$ |

1 |

0,895 |

2050 |

239,5 |

490,9 |

490,9 |

2 |

0,954 |

2050 |

267,6 |

548,5 |

1039,5 |

3 |

0,954 |

2050 |

280,5 |

575,0 |

1614,4 |

4 |

0,98 |

2050 |

294,0 |

602,7 |

2217,1 |

5 |

1 |

2050 |

300,0 |

615,0 |

2832,1 |

6 |

1,022 |

2050 |

306,6 |

628,5 |

3460,7 |

7 |

1,022 |

2050 |

313,3 |

642,4 |

4103,0 |

8 |

1,022 |

2050 |

320,2 |

656,5 |

4759,5 |

Окончание таблицы 3.7 |

|||||

№ этажа |

Коэф. удорожания конструкций |

Площадь одного этажа, м2 |

Себестоимость 1 м2, $ |

Себестоимость 1 этажа, тыс.$ |

Себестоимость нарастающим итогом, тыс.$ |

9 |

1,0179 |

2050 |

326,0 |

668,2 |

5427,8 |

10 |

1,0179 |

2050 |

331,8 |

680,2 |

6108,0 |

11 |

1,0179 |

2050 |

337,7 |

692,4 |

6800,3 |

12 |

1,0179 |

2050 |

343,8 |

704,8 |

7505,1 |

13 |

1,0179 |

2050 |

349,9 |

717,4 |

8222,5 |

14 |

1,0179 |

2050 |

356,2 |

730,2 |

8952,7 |

15 |

1,0179 |

1180 |

362,6 |

427,9 |

9380,6 |

16 |

1,0347 |

1180 |

375,2 |

442,7 |

9823,3 |

17 |

1,0347 |

1180 |

388,2 |

458,1 |

10281,3 |

18 |

1,0347 |

1180 |

401,7 |

474,0 |

10755,3 |

19 |

1,0347 |

1180 |

415,6 |

490,4 |

11245,7 |

20 |

1,0183 |

1180 |

423,2 |

499,4 |

11745,0 |

21 |

1,0183 |

1180 |

430,9 |

508,5 |

12253,6 |

22 |

1,0183 |

1180 |

438,8 |

517,8 |

12771,4 |

23 |

1,0183 |

1180 |

446,9 |

527,3 |

13298,7 |

24 |

1,0183 |

1180 |

455,0 |

536,9 |

13835,6 |

25 |

1,0183 |

860 |

463,4 |

398,5 |

14234,1 |

26 |

1,011 |

860 |

468,5 |

402,9 |

14637,0 |

27 |

1,011 |

860 |

473,6 |

407,3 |

15044,3 |

28 |

1,011 |

860 |

478,8 |

411,8 |

15456,1 |

29 |

1,011 |

860 |

484,1 |

416,3 |

15872,4 |

30 |

1,011 |

860 |

489,4 |

420,9 |

16293,3 |

31 |

1,011 |

860 |

494,8 |

425,5 |

16718,8 |

32 |

1,011 |

860 |

500,2 |

430,2 |

17149,0 |

33 |

1,011 |

860 |

505,7 |

434,9 |

17584,0 |

34 |

1,011 |

860 |

511,3 |

439,7 |

18023,7 |

35 |

1,011 |

860 |

516,9 |

444,6 |

18468,3 |

Определена зависимость величины себестоимости строительства от этажности здания:

y=272,2e0.02x, (3.1)

где y – себестоимость строительства, x – этаж здания.

В общем виде зависимость может быть представлена следующим образом:

y=Сe0.02x, (3.2)

где С- себестоимость строительства 1 м2 одноэтажного здания, $/м2.

Каждое здание будет оснащено подземной парковкой и подземной инфраструктурой. На подземных этажах будут расположены центры инженерных коммуникаций с системами управления, службы обеспечения здания и паркинг. Подземные этажи также вызывают удорожание стоимости возведения здания. Себестоимость определяется на основании поправочных коэффициентом следующим образом:

- для зданий с одним подвалом себестоимость строительства 1 м2 умножается на коэффициент к=1,1-1,18;

- для зданий с 2-мя подвальными этажами применяется коэффициент к=1,18-1,2;

- для зданий с 3-мя подвальными этажами - коэффициент к=1,2-1,23.

В гостиничном комплексе предусмотрен один подземный этаж площадью 750 м2. Следовательно, общая себестоимость строительства дополнительно увеличится на 258,7 тыс.$:

300 х 750 х 1,15 = 258750 $.

Общая себестоимость возведения гостиничного комплекса составит 18727 тыс.$.

Кроме того, здания комплекса имеют переменную этажность, что увеличивает сложность архитектурного сооружения и, следовательно, вызывает удорожание себестоимости.

Следует важное замечание: предложенный метод служит не для определения точной сметной стоимости строительства объекта и не подменяет проектно-сметную документацию. Основное назначение предложенного метода - определить оптимальную этажность здания с точки зрения минимизации затрат и максимизации прибыли инвестора. Предлагаемый метод позволить определить величину затрат на строительство и даст возможность оценить прибыль инвестора от последующей реализации объекта.

Так называемый «блиц-расчет» позволит инвестору быстро принять управленческое решение о реализации проекта или его отклонении как нерентабельного. Кроме того, определение оптимальной этажности здания позволит на этапе проектирования значительно сократить трудозатраты.

Как и любой объект строительства, гостиничный комплекс имеет сметную стоимость, рассчитанную на основании данных проектной документации. Сметная стоимость строительства гостиничного здания согласно сметному расчету составила 18356,7 тыс.$. Погрешность расчетов составила 3,8%. Превышение затрат, определенных методом «блиц-расчета», над величиной сметной стоимости, рассчитанной по нормативам строительной отрасли СРВ, создает некоторый запас прочности инвестиционного проекта, что является положительным фактором.

Следовательно, метод может быть использован для быстрого определения стоимости объекта с целью построения денежного потока и принятия управленческих решений инвестором.

Рассмотрим механизм определения оптимальной этажности здания для данных условий строительства объекта, уровня затрат и цены реализации. Основные экономические показатели реализации гостиничного комплекса представлены в приложении 1. Цена реализации – 860 $/м2. На основании расчетных данных приложения 1 построены графики экономических показателей проекта (рис. 3.3).

Рис. 3.3. Динамика экономических показателей проекта гостиничного комплекса.

На графике явно видно, что рост прибыли при повышении этажности здания происходит медленнее, чем рост себестоимости строительства. До 35 этажей ситуация не является критической, и, следовательно, планируемая этажность здания при текущих условиях (цене реализации объекта и себестоимости строительства) экономически целесообразна.

Для доказательства рассмотрим функцию прибыли от увеличения этажности здания: y=-18,55x2+1330,1x-0,96.

Приравнивая выражение к нулю и решая уравнение, получим количество этажей, равное 71. Это означает, что возведение здания более 70 этажей экономически нецелесообразно при существующих условиях реализации объекта.

Следовательно, функция доходов от реализации объекта имеет предел. Предложен метод построения денежного потока методом числовых рядов, что позволяет прогнозировать общую сумму поступлений от реализации проекта с учетом инфляции. Метод также имеет графическое решение для определения основных показателей проекта.

Реализация инвестиционных проектов предполагает наличие последовательности денежных поступлений в течение определенного периода времени, в течение которого инвестор должен определить общую величину поступлений с учетом изменения временной ценности денег. Задача суммирования бесконечного множества слагаемых решается в теории рядов.

Поскольку отдельные элементы денежного потока генерируются в различные временные интервалы, а деньги имеют временную ценность, непосредственное их суммирование невозможно. Основным результатом расчета является определение общей величины приведенного денежного потока.

Логика построения алгоритма достаточно проста и основана на двух операциях — наращении и дисконтировании. Прямая задача предполагает суммарную оценку наращенного денежного потока, т. е. в ее основе лежит будущая стоимость. Обратная задача предполагает суммарную оценку дисконтированного (приведенного) денежного потока. Именно обратная задача является основной при оценке инвестиционных проектов.

Приведенная стоимость денежного потока постнумерандо PV в общем случае может быть рассчитана по формуле:

![]() ,

(3.3)

,

(3.3)

где Pi – величина i-того платежа; i – ставка дисконтирования; n – период.

Последовательность потока платежей целесообразно представить в виде геометрического ряда.

Sn = a+aq+aq2 + aq3 + … + aq n-1. (3.4)

Сумма n членов геометрической прогрессии при q≠0 равна

![]() .

(3.5)

.

(3.5)

Ряд

при

![]() <1

и при qn

→0 сходится к сумме

<1

и при qn

→0 сходится к сумме

![]() .

(3.6)

.

(3.6)

Примем

следующие обозначения:

![]() ;

a

= P.

В результате преобразований получим

;

a

= P.

В результате преобразований получим

.

(3.7)

.

(3.7)

Аналогичные преобразования формулы (3.7) позволят определить предел суммы поступлений, который равен:

.

(3.8)

.

(3.8)

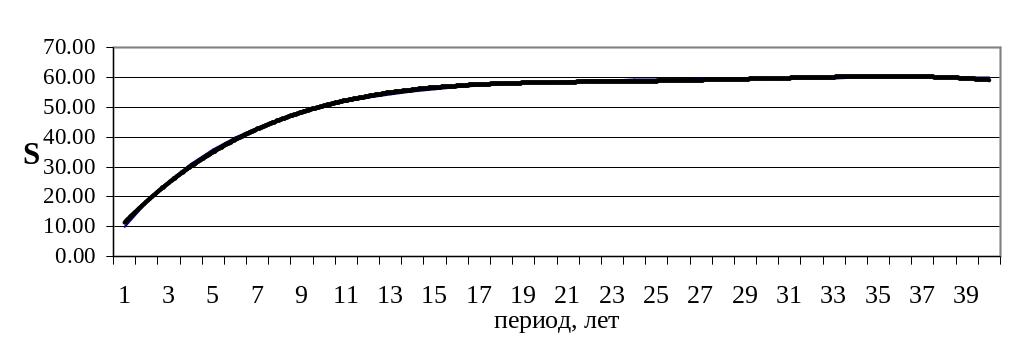

П редельная

величина поступлений за период n

лет представлена графически на рис.

3.4.

редельная

величина поступлений за период n

лет представлена графически на рис.

3.4.

Р

ис.

3.4.

Предельная

величина поступлений

ис.

3.4.

Предельная

величина поступлений

График позволяет определить основные показатели проекта. При известной величине начальных инвестиций (на графике IC=32 млн.$.) Срок окупаемости проекта PP≈4 года. Аналогично определяется NPV проекта.

При некоторых значениях ставки дисконтирования и величины платежей за период n лет можно получить предельную сумму поступлений, на которую может рассчитывать инвестор в период эксплуатации проекта. Выведенная зависимость определена для потоков пренумерандо, и начальный момент времени должен совпадать с первым платежом.

Для потоков постнумерандо сумма приведенных платежей определяется как разность Sn и первым членом геометрического ряда.

![]() .

(3.9)

.

(3.9)

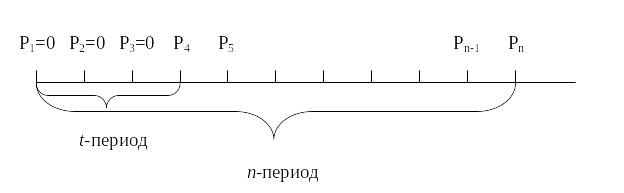

Чаще всего в реальных условиях бывает необходимо определить сумму поступлений, начиная не с начала периода, а через некоторое время, спустя которое проект начинает приносить доход (рис. 3.5).

Рис. 3.5. Схема потока платежей.

На рис. 3.5 представлена модель денежных поступлений от реализации проекта. Сумма приведенных поступлений определяется как разница сумм членов ряда геометрической прогрессии.

Sn-t = Sn-St , (3.10)

где n – период эксплуатации проекта; t – период от начала инвестиционного проекта до момента поступления первых платежей.

Выполнив преобразования, получим:

![]() (3.11)

(3.11)

Задача имеет ограничения: i=const, P= const.

Эти ограничения позволяют определить общую сумму поступлений с некоторой погрешностью. Говорить о точности приближения можно при прогнозировании относительно стабильных поступлений и неизменной ставке дисконтирования. При этом метод более удобен в расчете для приближенной оценки эффективности инвестиционного проекта, чем стандартный алгоритм дисконтирования, который также содержит существенные погрешности.

Динамика изменения величины поступлений и ставки дисконтирования может быть учтена методом введения коэффициентов роста (снижения) указанных показателей.

Предположим, что множитель геометрического ряда увеличивает величину поступлений Р на некоторую величину α, а рост ставки дисконтирования изменяется на величину β:

![]() .

(3.12)

.

(3.12)

Для условия сходимости ряда необходимо и достаточно <1 и при qn→0. То есть

![]() <0.

(3.13)

<0.

(3.13)

Коэффициент α учитывает изменение величины поступлений, β – динамику ставки дисконтирования. Соотношение α и β обозначим κ:

![]() .

(3.14)

.

(3.14)

В силу реальных условий задачи величина (1+i) всегда положительна и больше 0. Для выполнения условия сходимости ряда необходимо, чтобы κ<(1+i), т.е.

![]() <

(1+i).

(3.15)

<

(1+i).

(3.15)

Доходы о реализации проекта, как правило, имеют положительную тенденцию в течение прогнозируемого периода. В долгосрочном периоде возможно наступление ситуации, когда доходы не будут увеличиваться, т.е. α =1. При этом условие сходимости (3.14) будет выполнено как в случае роста ставки дисконтирования, так и в случае ее постоянства (β=const).

Подставив (3.14) в (3.9), получим:

![]() (3.16)

(3.16)

Зависимость дает возможность определить сумму реальных поступлений за некоторый анализируемый период. Метод позволяет графически определить срок окупаемости, NPV проекта с учетом динамики величины доходов и ставки дисконтирования. Применяя формулу (3.16) несложно оценить чувствительность проекта.

Графический анализ функции предельной суммы показывает период времени, когда проект перестает наращивать доход. Это весьма важный момент для инвестора, которому необходимо изыскивать возможности «оживления» проекта. На рис. 3.4 видно, что, начиная с 11-12 года эксплуатации проекта, доходность его практически не меняется. Следовательно, к концу этого периода инвестор должен существенно увеличить величину P поступлений. Вариантами решения проблемы могут служить создание нового продукта, а также поиск и освоение новых рынков сбыта.

Рассчитана себестоимость только возведения здания. Затраты на отвод земли под строительство – одна из главных составляющих затрат при строительстве туристического комплекса.

Как было сказано в главе 1, затраты на увеличение этажности здания компенсируются сокращением площади застраиваемого участка.

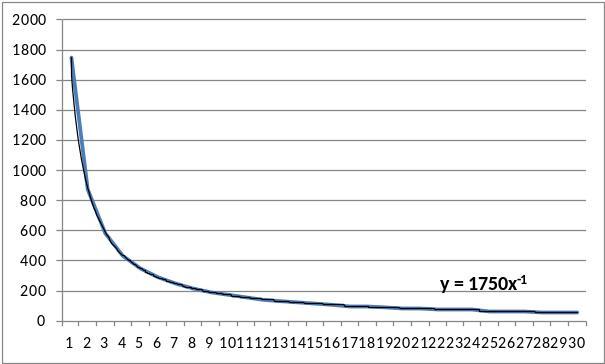

Рассмотрим, как снижаются затраты на приобретение земли при увеличении этажности здания при условии, что стоимость 1 м2 земли в месте строительства комплекса составляет 35$/м2 (Приложение 2).

График зависимости представлен на рис. 3.6.

Рис. 3.6. Функция снижения стоимости земельного участка.

В общем виде функция снижения затрат на приобретение земельного участка под строительство будет иметь вид:

y=S×l×x-1 , (3.17)

где S – общая площадь многоэтажного здания, м2; l – цена 1м2 земли, $/м2; x – количество этажей.

Величина совокупных затрат следующая (3.6 и 3.17):

Y=С×e0.02x + S×l×x-1 (3.18)

Данные приведены в табл. 3.8.

Таблица 3.8

Общие затраты на строительство при увеличении этажности здания

Этажность здания |

Площадь |

Цена участка земли, тыс.$ |

Себестоимость строительства, тыс.$ |

Общая величина затрат, тыс.$ |

1 |

50000 |

1750 |

490,9 |

2240,9 |

2 |

25000 |

875 |

1039,5 |

1914,5 |

3 |

16666,7 |

583 |

1614,4 |

2197,8 |

4 |

12500,0 |

438 |

2217,1 |

2654,6 |

5 |

10000,0 |

350 |

2832,1 |

3182,1 |

6 |

8333,3 |

292 |

3460,7 |

3752,3 |

7 |

7142,9 |

250 |

4103,0 |

4353,0 |

Продолжение таблицы 3.8 |

||||

Этажность здания |

Площадь |

Цена участка земли, тыс.$ |

Себестоимость строительства, тыс.$ |

Общая величина затрат, тыс.$ |

8 |

6250,0 |

219 |

4759,5 |

4978,3 |

9 |

5555,6 |

194 |

5427,8 |

5622,2 |

10 |

5000,0 |

175 |

6108,0 |

6283,0 |

11 |

4545,5 |

159 |

6800,3 |

6959,4 |

12 |

4166,7 |

146 |

7505,1 |

7650,9 |

13 |

3846,2 |

135 |

8222,5 |

8357,1 |

14 |

3571,4 |

125 |

8952,7 |

9077,7 |

15 |

3333,3 |

117 |

9380,6 |

9497,2 |

16 |

3125,0 |

109 |

9823,3 |

9932,6 |

17 |

2941,2 |

103 |

10281,3 |

10384,3 |

18 |

2777,8 |

97 |

10755,3 |

10852,5 |

19 |

2631,6 |

92 |

11245,7 |

11337,8 |

20 |

2500,0 |

88 |

11745,0 |

11832,5 |

21 |

2381,0 |

83 |

12253,6 |

12336,9 |

22 |

2272,7 |

80 |

12771,4 |

12850,9 |

23 |

2173,9 |

76 |

13298,7 |

13374,8 |

24 |

2083,3 |

73 |

13835,6 |

13908,5 |

25 |

2000,0 |

70 |

14234,1 |

14304,1 |

26 |

1923,1 |

67 |

14637,0 |

14704,3 |

27 |

1851,9 |

65 |

15044,3 |

15109,1 |

28 |

1785,7 |

63 |

15456,1 |

15518,6 |

29 |

1724,1 |

60 |

15872,4 |

15932,7 |

30 |

1666,7 |

58 |

16293,3 |

16351,6 |

31 |

1612,9 |

56 |

16718,8 |

16775,3 |

32 |

1562,5 |

55 |

17149,0 |

17203,7 |

33 |

1515,2 |

53 |

17584,0 |

17637,0 |

34 |

1470,6 |

51 |

18023,7 |

18075,2 |

35 |

1428,6 |

50 |

18468,3 |

18518,3 |

Общая величина затрат имеет более низкую динамику роста вследствие сокращения расходов на приобретение земельного участка. При этом величина прибыли (приложение 2) позволяет говорить об экономической эффективности проекта.

Рис. 3.7. График функции прибыли от реализации проекта

На основании модели (3.7) можно рассчитать величину реальных поступлений от реализации проекта. В этот период объект будет реализован, и инвестор получит возмещение затрат и прибыль.

Ставка дисконтирования определена на уровне инфляции экономики, которая составила, по данным статистики, около 18 % в год. Величина начальных поступлений Р определена в соответствии с приложением 2 на основании поэтапной реализации здания.

Величина накопленной суммы достигнет уровня совокупных затрат на строительства по истечении трех лет от начала продажи объекта. То есть, если объект будет сдан в конце 2018 года, то окупаемость затрат наступит в начале 2021 года. Эти условия рассчитаны на поэтапную продажу объекта, что значительно замедляет поступление средств инвестору. При условии быстрой продажи объекта возврат средств происходит в более короткие сроки.