2.4. Моделирование факторного пространства рисков и оценка воздействия

Следующий этап – определение влияния рисков на реализацию проекта строительства высотного здания. Иными словами, необходимо определить, какова величина наиболее вероятного ущерба, который будет иметь инвестор при строительстве объектов повышенной этажности, в случае наступления неблагоприятных ситуаций. Это могут быть и техногенные катастрофы, и неблагоприятные климатические условия, и инфляция, и политические протесты общества и множество других факторов, которые в конечном итоге могут существенно повлиять на доходность проекта.

Кластеры сформированы таким образом, что в кластер попадают риски независимо от природы возникновения, но приблизительно одинаковые по количественным характеристикам. Таким образом, выделены три основных кластера, которым даны новые групповые определения.

Необходимо оценить влияние каждой кластера на результат реализации проекта. Использован метод определения кластерного расстояния [98].

Для определения близости пары точек в многомерном пространстве используется евклидово расстояние

![]() I,j

= 1, …, n.

(2.10)

I,j

= 1, …, n.

(2.10)

где dij - евклидово расстояние между i-м и j-м объектами; xit, - значение i-то показателя для i-го объекта.

На основании полученных значений цены риска вычислим расстояние между каждой парой объектов по формуле (2.9), получим квадратную матрицу D, имеющую размеры nxn (по числу объектов); эта матрица симметрична, т.е. dij = dij (i,j=1,…,n).

(2.11)

(2.11)

Матрица расстояний D служит основой при реализации методов кластерного анализа, в том числе и агломеративно-иерархического метода, который часто используется для многомерной классификации объектов в социально-экономических исследованиях. Основная идея этого метода заключается в последовательном объединении группируемых объектов - сначала самых близких, затем более удаленных друг от друга. Процедура построения классификации состоит из последовательности шагов, на каждом из которых производится объединение двух ближайших групп объектов (кластеров).

В результате формализуется кластер рисков, наиболее активно влияющих на прогноз доходности проекта. Все виды возможных рисков сгруппированы в кластеры по отдельным характерным признакам. Характер распределения объектов внутри каждой группы предполагает построение многомерной классификации на основе методов кластерного анализа. Такой подход позволяет идентифицировать группу рисков, наиболее существенно влияющих на прогноз развития проекта, и позволяет своевременно проработать механизм нейтрализации рисков и мер по снижению его воздействия.

Существуют различные способы определения расстояния между группами объектов (различающие методы кластерного анализа). Обычно близость двух кластеров определяется как средний квадрат расстояния между всеми такими парами объектов, где один объект пары принадлежит к одному кластеру, а другой - к другому:

![]() (2.12)

(2.12)

где Dpq - мера близости между р-м и q-м кластерами; Rp - р-й кластер; Rq - q-й кластер; nq- число объектов в p-м кластере; nq- число объектов в q -м кластере.

На первом шаге процедуры агломеративно-иерархического метода кластерного анализа рассматривается начальная матрица расстояний между объектами и по ней определяется минимальное число di1j1; далее, наиболее близкие объекты с номерами i1 и j1 объединяются в один кластер, в матрице вычеркиваются строки и столбец с номером j1 , а расстояния от нового кластера (он получает номер i1 ) до всех остальных кластеров (на первом шаге - объектов) вычисляются по формуле (2.11); в данном случае квадраты таких расстояний равны полусуммам квадратов расстояний от i1-го и j1-го объектов до каждого из остальных. Эти вновь вычисленные значения расстояний заносятся в i1-ю строку и i1-й столбец матрицы D.

На втором шаге процедуры по матрице D, содержащей уже n-1 строк и столбцов, определяют минимальное число di2j2 и формируют новый кластер с номером i2. Этот кластер может быть построен в результате объединения либо двух объектов, либо одного объекта с i1 -м кластером, построенным на первом шаге. Далее, в матрице D вычеркиваются строка столбец с номером j2, а строка и столбец с номером i2 перечитываются, и т.д.

Таким

образом, метод кластерного анализа

включает п-1

аналогичных шагов. При этом после

выполнения k-го

шага (k

![]() n-1)

число кластеров равно n-k

(некоторые из них могут быть отдельными

объектами), а матрица D имеет размеры

(n-k)x

(n-k).В

конце этой процедуры, на (n-1)-м

шагe, получится кластер, объединяющий

все n

объектов.

n-1)

число кластеров равно n-k

(некоторые из них могут быть отдельными

объектами), а матрица D имеет размеры

(n-k)x

(n-k).В

конце этой процедуры, на (n-1)-м

шагe, получится кластер, объединяющий

все n

объектов.

Результаты классификации, построенной изложенным методом, можно изобразить в виде дерева иерархической структуры (дендрограммы), содержащего n уровней, каждый из которых соответствует одному из шагов описанного процесса последовательного укрупнения кластеров.

В кластерном анализе существенным является выбор необходимого числа кластеров. В некоторых случаях число кластеров может быть выбрано из априорных соображений, однако чаще это число определяется в процессе формирования кластеров на основе значений некоторых показателей их однородности и степени удаленности друг от друга (например, показателей внутригрупповой дисперсии или вариации).

Таким образом, алгоритм решения предполагает несколько этапов. Первый этап – идентификация рисков по качественным и количественным признакам на основе кластерного анализа, что позволит группировать риски не только по источникам их возникновения, но и по вероятности возникновения и величине ущерба.

Необходимо выделить риски по степени значимости, которая предполагает максимально возможный ущерб при реализации инвестиционного проекта. Риски характеризуются вероятностью наступления и ценой риска.

Вторым этапом оценки кластеров риска предлагается измерение весового фактора или влияния их на результат реализации проекта. При анализе рисков и величине возможного ущерба от его наступления невозможно оперировать детерминированными величинами. Для более точных оценок воспользуемся задачей в стохастической постановке.

Так как случайные величины могут определяться как реализациями, так и их количественными характеристиками и законами их распределения, то на этапе планирования, как правило, неизвестны, и поэтому пользуются только характеристиками случайных величин и законами их распределения. Кроме того, говоря о рисках, необходимо учесть возможность различных временных интервалов их наступления.

Задача стохастического программирования может быть сформулирована в M- или P-постановках.

При M-постановке целевая функция, означающая максимизацию (минимизацию) математического ожидания, записывается в виде:

.

(2.13)

.

(2.13)

Если

от математического ожидания целевой

функции перейти к математическим

ожиданиям случайных величин

![]() ,

то получим:

,

то получим:

![]() .

(2.14)

.

(2.14)

Таким

образом, при M-постановке

задачи стохастического программирования

для ее решения требуется найти такие

значения искомых переменных

![]() ,

при которых математическое ожидание

целевой функции имеет оптимальное

(минимальное, максимальное) значение.

,

при которых математическое ожидание

целевой функции имеет оптимальное

(минимальное, максимальное) значение.

При

P-постановке

задача стохастического программирования

формулируется несколько иначе. Прежде

всего, должно быть задано предельно

допустимое наихудшее значение целевой

функции. При максимизации задается

минимально допустимое значение

![]() и требуется выполнение условия

и требуется выполнение условия

![]() .

При минимизации задается максимально

допустимое значение

.

При минимизации задается максимально

допустимое значение

![]() и требуется выполнение условия

и требуется выполнение условия

![]() .

.

Суть P-постановки заключается в том, что необходимо найти такие значения , при которых максимизируется вероятность того, целевая функция будет не хуже предельно допустимого значения.

Целевая функция при P-постановке задачи стохастического программирования имеет вид:

а) при максимизации

;

(2.15)

;

(2.15)

б) при минимизации

.

(2.16)

.

(2.16)

Следует отметить, что в обоих случаях, как при минимизации, так и при максимизации, целевой функции следует стремиться к максимизации вероятности.

Пусть задана некоторая конкретная область возможных значений вариации величины возможных потерь Vi, значения которых есть случайные величины, принадлежащие интервалу [0; Vmax], где значение Vmax определяется для каждого вида риска. Заданную область обозначим через . При этом необходимо выполнение условия:

![]() ,

(2.17)

,

(2.17)

где - значение i-той величины возможных потерь.

Возникает вопрос: какова вероятность наступления события A с числовым значением ? В данном случае воспользуемся понятием геометрической вероятности и вычислим ее с помощью меры Лебега [2]. Условно разобьем на n частей одинаковой меры Лебега. Пусть событие A таково, что оно целиком состоит из множества k таких частей. Тогда эксперимент случайного выбора точки из множества может быть описан с помощью классической схемы. Всего n равновозможных исходов. При этом вероятность события A равна отношению числа частей, составляющих A, к общему числу частей. Символом mes обозначим меру Лебега [2]:

P(A)

=

![]() (2.18)

(2.18)

По формуле (2.17) вычислим вероятность приближения к максимальному значению всех видов ущерба. Применяя М-постановку, найдем значения математических ожиданий:

![]() (2.19)

(2.19)

Цена риска определена как математическое ожидание события. Этот вариант оценки является наиболее точным. При этом рассмотренная модель позволит оценить интервальную вероятность. В этом случае все остальные параметры также будут иметь некоторый интервал значений. Следовательно, разработанная модель оценки рисков позволяет использовать различные методы вычисления.

На основании метода кластерного анализа определим кластерные расстояния по признаку «цена риска». Кластерные расстояния рассчитываются как евклидово расстояние (2.10). Прежде всего, определяются квадраты расстояний (табл. 2.7).

Таблица 2.7

Матрица квадратов расстояний

-

код

101

102

103

211

212

213

221

222

231

232

233

301

302

303

304

401

402

403

501

502

503

601

602

Цена риска

9,0

9,0

8,0

1,5

1,5

2,0

10,0

12,0

3,0

2,0

0,5

10,0

7,5

9,0

16,0

17,5

12,5

6,0

18,0

18,0

15,0

22,5

4,0

101

9,0

0

0

1

56,3

56,3

49

1

9

36

49

72,3

1

2,25

0

49

72,3

12,3

9

81

81

36

182

25

102

9,0

0

0

1

56,3

56,3

49

1

9

36

49

72,3

1

2,25

0

49

72,3

12,3

9

81

81

36

182

25

103

8,0

1

1

0

42,3

42,3

36

4

16

25

36

56,3

4

0,25

1

64

90,3

20,3

4

100

100

49

210

16

211

1,5

56,3

56,3

42,3

0

0

0,25

72,3

110

2,25

0,25

1

72,3

36

56,3

210

256

121

20,3

272

272

182

441

6,25

212

1,5

56,3

56,3

42,3

0

0

0,25

72,3

110

2,25

0,25

1

72,3

36

56,3

210

256

121

20,3

272

272

182

441

6,25

213

2,0

49

49

36

0,25

0,25

0

64

100

1

0

2,25

64

30,3

49

196

240

110

16

256

256

169

420

4

221

10,0

1

1

4

72,3

72,3

64

0

4

49

64

90,3

0

6,25

1

36

56,3

6,25

16

64

64

25

156

36

222

12,0

9

9

16

110

110

100

4

0

81

100

132

4

20,3

9

16

30,3

0,25

36

36

36

9

110

64

231

3,0

36

36

25

2,25

2,25

1

49

81

0

1

6,25

49

20,3

36

169

210

90,3

9

225

225

144

380

1

2

32

322,0

49

49

36

0,25

0,25

0

64

100

1

0

2,25

64

30,3

49

196

240

110

16

256

256

169

420

4

233

0,5

72,3

72,3

56,3

1

1

2,25

90,3

132

6,25

2,25

0

90,3

49

72,3

240

289

144

30,3

306

306

210

484

12,3

301

10,0

1

1

4

72,3

72,3

64

0

4

49

64

90,3

0

6,25

1

36

56,3

6,25

16

64

64

25

156

36

302

7,5

2,25

2,25

0,25

36

36

30,3

6,25

20,3

20,3

30,3

49

6,25

0

2,25

72,3

100

25

2,25

110

110

56,3

225

12,3

303

9,0

0

0

1

56,3

56,3

49

1

9

36

49

72,3

1

2,25

0

49

72,3

12,3

9

81

81

36

182

25

304

16,0

49

49

64

210

210

196

36

16

169

196

240

36

72,3

49

0

2,25

12,3

100

4

4

1

42,3

144

401

17,5

72,3

72,3

90,3

256

256

240

56,3

30,3

210

240

289

56,3

100

72,3

2,25

0

25

132

0,25

0,25

6,25

25

182

402

12,5

12,3

12,3

20,3

121

121

110

6,25

0,25

90,3

110

144

6,25

25

12,3

12,3

25

0

42,3

30,3

30,3

6,25

100

72,3

403

6,0

9

9

4

20,3

20,3

16

16

36

9

16

30,3

16

2,25

9

100

132

42,3

0

144

144

81

272

4

501

18,0

81

81

100

272

272

256

64

36

225

256

306

64

110

81

4

0,25

30,3

144

0

0

9

20,3

196

502

18,0

81

81

100

272

272

256

64

36

225

256

306

64

110

81

4

0,25

30,3

144

0

0

9

20,3

196

503

15,0

36

36

49

182

182

169

25

9

144

169

210

25

56,3

36

1

6,25

6,25

81

9

9

0

56,3

121

601

22,5

182

182

210

441

441

420

156

110

380

420

484

156

225

182

42,3

25

100

272

20,3

20,3

56,3

0

342

602

4,0

25

25

16

6,25

6,25

4

36

64

1

4

12,3

36

12,3

25

144

182

72,3

4

196

196

121

342

0

Таким образом, получена симметричная матрица. Подсчитав значения коэффициентов dij или Sij для всех пар объектов, получили квадратную матрицу размером nxn аналогичную матрице расстояний D (и также симметричную), которую далее можно анализировать с помощью какого-либо метода автоматической классификации.

Минимизация среднего расстояния между кластерами, которая производится на каждом шаге, эквивалентна минимизации некоторого критерия качества классификации, оценивающего степень однородности формируемых кластеров.

Для удобства проведения дальнейших процедур переформатируем табл. 2.7 таким образом, чтобы группировка кластеров просматривалась наиболее явно (табл.2.8).

Таблица 2.8

Кластеры рисков

-

код

233

211

212

213

232

231

602

403

302

103

101

102

303

221

301

222

402

503

304

401

501

502

601

№ кластера

1

2

3

№ кластера

Цена риска

0,5

1,5

1,5

2,0

2,0

3,0

4,0

6,0

7,5

8,0

9,0

9,0

9,0

10,0

10,0

12,0

12,5

15,0

16,0

17,5

18,0

18,0

22,5

233

1

0,5

0

1

1

2,25

2,25

6,25

12,3

30,3

49

56,3

72,3

72,3

72,3

90,3

90,3

132

144

210

240

289

306

306

484

211

1,5

1

0

0

0,25

0,25

2,25

6,25

20,3

36

42,3

56,3

56,3

56,3

72,3

72,3

110

121

182

210

256

272

272

441

212

1,5

1

0

0

0,25

0,25

2,25

6,25

20,3

36

42,3

56,3

56,3

56,3

72,3

72,3

110

121

182

210

256

272

272

441

213

2,0

2,25

0,25

0,25

0

0

1

4

16

30,3

36

49

49

49

64

64

100

110

169

196

240

256

256

420

232

2,0

2,25

0,25

0,25

0

0

1

4

16

30,3

36

49

49

49

64

64

100

110

169

196

240

256

256

420

231

3,0

6,25

2,25

2,25

1

1

0

1

9

20,3

25

36

36

36

49

49

81

90,3

144

169

210

225

225

380

602

4,0

12,3

6,25

6,25

4

4

1

0

4

12,3

16

25

25

25

36

36

64

72,3

121

144

182

196

196

342

403

6,0

30,3

20,3

20,3

16

16

9

4

0

2,25

4

9

9

9

16

16

36

42,3

81

100

132

144

144

272

3

02

027,5

49

36

36

30,3

30,3

20,3

12,3

2,25

0

0,25

2,25

2,25

2,25

6,25

6,25

20,3

25

56,3

72,3

100

110

110

225

103

2

8,0

56,3

42,3

42,3

36

36

25

16

4

0,25

0

1

1

1

4

4

16

20,3

49

64

90,3

100

100

210

101

9,0

72,3

56,3

56,3

49

49

36

25

9

2,25

1

0

0

0

1

1

9

12,3

36

49

72,3

81

81

182

102

9,0

72,3

56,3

56,3

49

49

36

25

9

2,25

1

0

0

0

1

1

9

12,3

36

49

72,3

81

81

182

303

9,0

72,3

56,3

56,3

49

49

36

25

9

2,25

1

0

0

0

1

1

9

12,3

36

49

72,3

81

81

182

221

10,0

90,3

72,3

72,3

64

64

49

36

16

6,25

4

1

1

1

0

0

4

6,25

25

36

56,3

64

64

156

301

10,0

90,3

72,3

72,3

64

64

49

36

16

6,25

4

1

1

1

0

0

4

6,25

25

36

56,3

64

64

156

222

12,0

132

110

110

100

100

81

64

36

20,3

16

9

9

9

4

4

0

0,25

9

16

30,3

36

36

110

402

12,5

144

121

121

110

110

90,3

72,3

42,3

25

20,3

12,3

12,3

12,3

6,25

6,25

0,25

0

6,25

12,3

25

30,3

30,3

100

503

15,0

210

182

182

169

169

144

121

81

56,3

49

36

36

36

25

25

9

6,25

0

1

6,25

9

9

56,3

304

3

16,0

240

210

210

196

196

169

144

100

72,3

64

49

49

49

36

36

16

12,3

1

0

2,25

4

4

42,3

401

17,5

289

256

256

240

240

210

182

132

100

90,3

72,3

72,3

72,3

56,3

56,3

30,3

25

6,25

2,25

0

0,25

0,25

25

501

18,0

306

272

272

256

256

225

196

144

110

100

81

81

81

64

64

36

30,3

9

4

0,25

0

0

20,3

502

18,0

306

272

272

256

256

225

196

144

110

100

81

81

81

64

64

36

30,3

9

4

0,25

0

0

20,3

601

22,5

484

441

441

420

420

380

342

272

225

210

182

182

182

156

156

110

100

56,3

42,3

25

20,3

20,3

0

Определим расстояние между кластерами и построим соответствующую матрицу (табл.2.9).

Таблица 2.9

Матрица кластерных расстояний

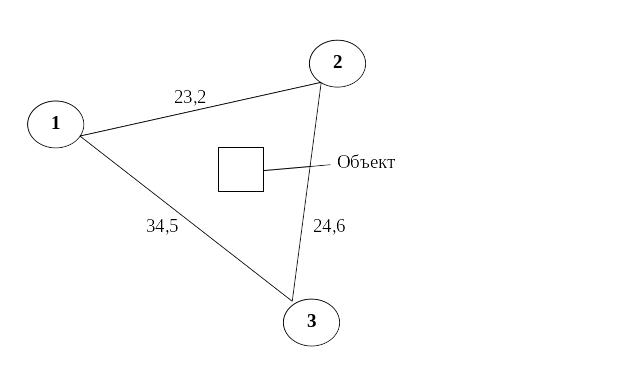

Наименование кластеров |

Консервативный |

Умеренный |

Агрессивный |

Консервативный (1) |

0 |

23,2 |

34,5 |

Умеренный (2) |

23,2 |

0 |

24,6 |

Агрессивный (3) |

34,5 |

24,6 |

0 |

Получен «треугольник рисков», который графически представлен на рис. 2.4.

Рис. 2.4. «Треугольник рисков».

Геометрическая интерпретация ситуации рисков, представленная на рис. 2.9, трактуется следующим образом. Объект находится в центре тяжести треугольника. Как известно, центр тяжести или центр масс – это точка пересечения медиан треугольника. Степень влияния каждого кластера рисков (вершины треугольника) определена геометрически как 2/3 медианы.

Кластеры рисков сформированы по признаку цены рисков, то есть величины ожидаемых потерь от наступления риска с учетом вероятности и максимального ущерба. Расстояние между кластерами, соответственно, также выражено в единицах цены риска.

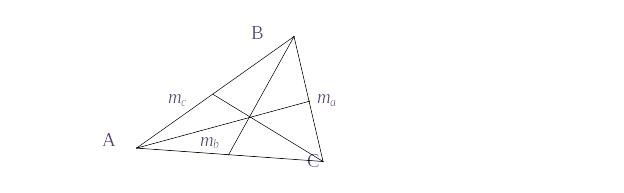

Если расстояние между вершинами треугольника будет увеличиваться, следовательно, цена риска будет расти. Для определения степени влияния кластеров рисков на объект необходимо определить длины медиан треуголика (рис 2.5).

Рис. 2.5. Геометрическая интерпретация рисков.

Определим длины медиан треугольника.

![]() (2.20)

(2.20)

![]() (2.21)

(2.21)

![]() (2.22)

(2.22)

Для кластера рисков:

![]()

![]()

![]()

Центр тяжести треугольника находится на пересечении медиан, причем медианы в этой точке имеют отношение 2:1. Следовательно, степень влияния кластера рисков Rki на объект можно определить как 2/3 длины медианы соответствующей кластерной вершины:

Rk1 = 226,7/3 = 17,8; Rk2 = 216,6/3 = 11,04; Rk3 = 227,6/3 = 18,4.

Таким образом, определена цена кластерных рисков и выявлены степени их влияния на реализацию объекта. Несмотря на то, что кластеры представляю три группы рисков (консервативные, умеренные и агрессивные) согласно разработанной классификации, степени влияния различаются незначительно. Это происходит в силу того, что вероятность возникновения риска с высоким уровнем ущерба, как правило, намного ниже, чем вероятность возникновения консервативных рисков с незначительным возможным ущербом. Следовательно, происходит «нивелирование» цены риска, и в результате кластерные группы рисков оказывают на объект практически равное воздействие.

Оценка рисков позволяет не только оценить величину возможного ущерба с наибольшей вероятностью, но и принять меры по нейтрализации рисков. Например, в сейсмоактивных зонах, где вероятность землетрясений высока, здания и сооружения строятся с использованием более прочных конструкций.

Таким образом, на основании предложенной модели проведена идентификация рисков, группировка их в кластеры с целью выделить наиболее значимые, а также проведена оценка их влияния на условия реализации проекта.