38. Методы кредитования коммерческими банками

Коммерческий банк – это кредитная организация, которая предоставляет банковские и финансовые услуги физическим и юридическим лицам с целью получения прибыли. Коммерческие банки подчиняются центральному и должны иметь соответствующую лицензию. К коммерческим относятся Сбербанк, Альфа-Банк, Тинькофф, Открытие и многие другие российские банки.

Метод кредитования можно определить как совокупность приемов, с помощью которых банки осуществляют выдачу и погашение кредитов. Таких методов три:

1. При кредитовании по обороту кредит следует за движением, оборотом объекта кредитования. Кредит авансирует затраты заемщика до момента высвобождения его ресурсов. Размер ссуды возрастает по мере увеличения объективной потребности в ссуде и погашается по мере снижения этой потребности. Данный метод обеспечивает непрерывное; по мере снижения или увеличения потребности синхронное движение кредита, является непрерывно возобновляющимся процессом.

2. При кредитовании по остатку кредит взаимосвязан с остатком товарно-материальных ценностей и затрат, вызвавших потребность в ссуде. К примеру, предприятие может уже закупить необходимые ему ценности за счет своих финансовых источников и лишь, затем обратиться в банк за ссудой под их обеспечение, тем самым, компенсируя произведенные затраты. Кредит в этом случае выдается под остаток товарно-материальных ценностей, в порядке компенсации, а не авансирования затрат (уже произведенных в данном случае) на приобретение необходимых материалов. Чаще всего кредитование по остатку, как правило, уже, охватывает меньший круг объектов кредитования, опосредует один из объектов, в то время как кредитование по обороту связано с движением не отдельного, частного, а совокупного объекта кредитования.

3. На практике кредитование по обороту и по остатку могут сочетаться, образуется оборотно-сальдовый метод, когда кредит на первой стадии выдается по мере возникновения в нем потребности, а на второй стадии погашается в строго определенные сроки, которые могут не совпадать с объемом высвобождающихся ресурсов. На первой стадии кредит выдается на начальной стадии оборота товарно-материальных ценностей и затрат; на второй стадии погашается на базе остатков срочных обязательств клиента перед банком.

39. Особенности международной формы кредита

Международный кредит — это кредиты, предоставляемые государствами, банками, фирмами, другими юридическими и физическими лицами одних стран правительствам, банкам, фирмам других стран. Международный кредит представляет собой движение ссудного капитала и сфере международных экономических отношений, связанное с предоставлением товарных и валютных ресурсов.

Среди особенностей международных кредитов можно отметить:

- специфичность клиентуры;

- особые методы выдачи кредита;

- наличие специфических рисков;

- унифицированные способы определения процентной ставки;

- особые методы обеспечения.

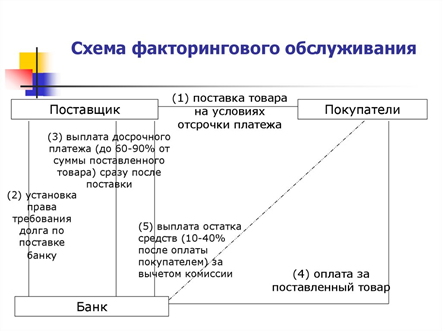

40. Факторинг: сущность, виды, механизм и составляющие платы по факторинговому обслуживанию

Сущность:

Факторинг - представляет собой выкуп платёжных требований у поставщика товаров, иначе говоря, переуступка банку неоплаченных долговых требований, возникающих между контрагентами в процессе реализации продукции, выполнения работ, оказания услуг.

Факторинг — это финансовая операция особого типа, при которой кредитор (поставщик товаров) продаёт права на задолженность за определённое вознаграждение третьей стороне, которую называют фактором (обычно это банки или специализированные финансовые компании). Фактически сущность факторинга заключается в перепродаже долгового обязательства. Выгода для кредитора от заключения договора факторинга заключается в том, что он сразу же получает большую часть стоимости проданного товара (обычно порядка 80 %), тогда как без заключения такого договора для получения денег от должника ему бы пришлось ждать, когда дебитор полностью выполнит условия внешнеторгового контракта. Ведь факторинг широко используется и в международной торговле, когда участники торговой сделки являются резидентами различных стран.

В факторинговых операциях действуют три стороны:

1) факторинговая компания (или факторинговый отдел банка);

2) клиент (кредитор, поставщик товара);

3) предприятие (фирма) - потребитель товара.

Основная цель факторингового обслуживания - инкассирование дебиторский счетов своих клиентов и получение причитающихся в их пользу платежей.

В мировой практике существуют следующие виды факторинговых операций:

1) факторинг с финансированием и без финансирования;

Факторинг с финансированием подразумевает оплату банком сумм дебиторской задолженности поставщика в размере около 85% за вычетом дисконта (маржи банку), в том числе и досрочную оплату. Остальные 15% суммы сделки бронируются на случай получения претензий по качеству, количеству, параметрам продукции.

Факторинг без финансирования предусматривает передачу фактору права на получение сумм выручки. То есть банк не оплачивает вместо покупателя выставленные счета (как в первом случае), а на основании полученных от продавца счетов к оплате истребует от покупателя оплату на условиях и в сроки, определенные договоров поставки продукции. Компания-фактор играет посредническую роль.

2) отрытый и закрытый (конфиденциальный) факторинг;

При открытом факторинге покупатель уведомлен о том, что в сделке участвует лицо-фактор, и осуществляет платежи на его счет, выполняя тем самым свои обязательства по договору поставки.

В случае же закрытого факторинга покупателя не ставят в известность о наличии договора факторингового обслуживания, и он продолжает осуществлять платежи поставщику, который, в свою очередь, направляет их в пользу фактора.

3) без права регресса и с правом регресса;

В случае факторинга с регрессом факторинговая компания, не получив денег с покупателей, имеет право через определенный срок потребовать их с поставщика. В этом случае факторинговая компания берет на себя ликвидный риск (риск неуплаты в срок), но кредитный риск остается на поставщике. Денежные требования в случае факторинга с регрессом выступают, по сути, обеспечением краткосрочного финансирования.

В случае без регрессного факторинга риск неуплаты со стороны дебиторов полностью переходит к факторинговой компании. В развитых странах преимущественное развитие получила без регрессная схема финансирования.

4) внутренний и международный

Факторинг называется внутренним, если стороны по договору купли-продажи, а также факторинговая компания находятся в одной и той же стране.

Факторинг называется внешним (чаще используется название международный), если поставщик и его клиент являются резидентами разных государств. При обслуживании таких поставок в большинстве случаев используется схема косвенного факторинга, при котором происходит распределение обязанностей между двумя факторинговыми компаниями: факторинговая компания в стране продавца берет на себя финансирование экспортера, а факторинговая компания в стране покупателя принимает на себя кредитные риски и берется за инкассацию дебиторской задолженности.

Механизм:

Долги одних компаний перед другими — это нормальное и широко распространенное явление. Именно долги в пользу конкретной фирмы называются ее дебиторской задолженностью. Например, оптовый продавец может отгрузить покупателю партию товара, а покупатель рассчитывается с ним не сразу, а через неделю (по тем или иным причинам). Значит, пока покупатель не оплатил выставленный оптовикам счет, продавец не может приобрести новую партию товара для обслуживания других контрагентов, что серьезно мешает бизнесу, снижая его устойчивость и способность к развитию.

Сущность факторинга как раз и заключается в ликвидации этих проволочек Третье лицо (банк, специализированная факторинговая компания) выкупает обязательства покупателя, предоставляя продавцу "живые" деньги сразу после продажи товара. Разумеется, это делается не бесплатно -однако возможность бесперебойного функционирования бизнеса обычно позволяет легко "отбить" комиссию фактора.

Составляющие платы по факторинговому обслуживанию: