36. Основные формы кредита

Субъект кредитной сделки - участник кредитных отношений, возникающих при предоставлении ссуды. Субъектами кредитных отношений

Кредиторы: банки, кредитные союзы, страховые и инвестиционные компании, пенсионные фонды, население, субъекты хозяйственном деятельности, организации, государство.

Заёмщики: государство, организации, субъекты хозяйственной ;деятельности, население, пенсионные фонды, страховые и инвестиционные компании, кредитные союзы, банки.

Гаранты: - субъекты хозяйственной деятельности и население, отвечающие своими активами за выполнение Заемщиками обязательств перед кредитором. / лица, гарантирующие кредитору выполнение заёмщиком финансовых обязательств; в случае невыполнения обязательств должником гарант несёт ответственность.

Формы кредита

Классификацию форм кредита проводят по нескольким базовым признакам.

1. В зависимости от ссуженной стоимости различают

Денежная форма преобладает в современных экономических отношениях, при которой в качестве ссуженной стоимости выступают денежные средства.

Товарная форма кредита исторически возникла ранее денежной. Товарную форму можно признать в тех кредитных отношениях, в которых предоставление и возвращение ссуженных средств происходит в форме товарных стоимостей.

Смешанная форма кредита используется при погашении денежных ссуд поставками товарно-материальных ценностей, или наоборот, если ссуда была предоставлена в форме товара, а погашена деньгами.

2. В зависимости от объектов кредитных отношений

Потребительский кредит. Как особая форма кредита он заключается в предоставлении рассрочки платежа населению при покупке товаров длительного пользования. Объектом кредитования являются потребительские нужды населения.

Ипотечный кредит - это кредит, обеспеченный залогом недвижимого имущества. Отличительные особенности ипотеки заключаются в следующем:

- ипотека, как и всякий залог, является способом обеспечения надлежащего исполнения другого (основного) обязательства - займа или кредитного договора, договора аренды, подряда;

- предметом ипотеки всегда является недвижимость. К недвижимому имуществу относятся земельные участки и все, что с ними связано, - предприятия, жилые дома, другие здания и сооружения;

- предмет ипотеки остается во владении должника; последний остается собственником, пользователем и фактическим владельцем этого имущества;

- договор кредитора и должника об установлении ипотеки оформляется специальным документом - закладной - которая подлежит нотариальному удостоверению и государственной регистрации.

Лизинговый кредит - особая форма кредитных отношений, предметом которых является имущество, передаваемое во временное пользование на условиях срочности, возвратности, платности.

Лизинговые операции не относятся к традиционным банковским операциям и получили широкое распространение в мировой банковской практике относительно недавно. В 70-х годах XXвека в США каждый пятый банк с активами свыше 100 млн. долларов принимал участие в развитии лизинга, общее количество банков, осуществляющих лизинговые операции превысило 500. В последующие годы стали широко использовать лизинговые операции банки Японии, Великобритании, Франции и Австралии. Развиваются лизинговые отношения и в Украине.

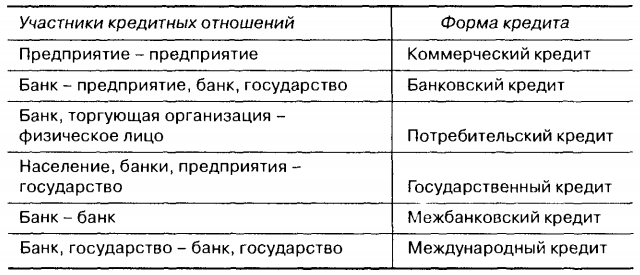

3. В зависимости от субъектов кредитных отношений различают следующие формы… Они отличаются друг от друга составом участников, спецификой кредитования, объектом ссуд, динамикой, величиной процентов и сферой функционирования. Всем им свойственны специфические формы отношений и методы кредитования.

Коммерческий кредит - кредит, предоставляемый предприятиями друг другу. Для оформления коммерческого кредита используется вексель -долговое обязательство покупателя перед поставщиком.

Банковский кредит. Банковский кредит представляет собой движение ссудного капитала, предоставляемого банками взаймы за плату на условиях обеспеченности, срочности, возвратности. Возвратность кредита, являясь основным его свойством, присутствует на всех этапах движения ссудного капитала: привлечение, размещение, получение и использование банковских ссуд осуществляются на возвратной основе.

Государственный кредит. Государственный кредит - это такая форма кредита, при которой кредитором или заемщиком является государство. Исторически раньше стал развиваться государственный кредит, при котором государство выступало как заемщик.

Международный кредит - это кредит, предоставляемый государствами, банками, юридическими и физическими лицами одних стран государствам, банкам, иным юридическим и физическим лицам других стран на условиях срочности, возвратности, платности. Движение ссудного капитала может осуществляться как при помощи посредников, так и без их участия.

Потребительский кредит предоставляется в форме коммерческого кредита (продажа товаров с отсрочкой платежа) и банковского (ссуды на потребительские цели). Его объектом обычно являются товары длительного пользования (мебель, холодильники, автомашины и др.), различные услуги. При этом банки сразу выплачивают магазинам наличные деньги за проданные товары (или услуги), а покупатель постепенно погашает ссуду в банк. Максимальный срок потребительского кредита - три года. Потребительский кредит имеет двоякую функцию: с одной стороны, с увеличением товарооборота растет объем кредита, поскольку спрос на товары порождает спрос на кредиты, с другой стороны, рост кредитования населения усиливает платежеспособный спрос.

Межбанковский кредит — кредит, предоставляемый одним банком другому. Основным кредитором на рынке является Центральный Банк. Коммерческие банки выступают в роли заемщиков и кредиторов других коммерческих банков.