23. Безналичные формы расчетов. Расчеты аккредитивами

Безналичные расчеты представляют собой особый способ расчетов, при котором погашение денежного обязательства осуществляется посредством использования остатков денежных средств на банковских счетах.

Безналичные расчеты, в отличие от налично-денежных, могут осуществляться без участия наличных денег при наличии специальных расчетных учреждений. В современной экономике доля безналичных расчетов серьезно превышает объем налично-денежных. Это объясняется удобством, быстротой, контролируемостью таких расчетов.

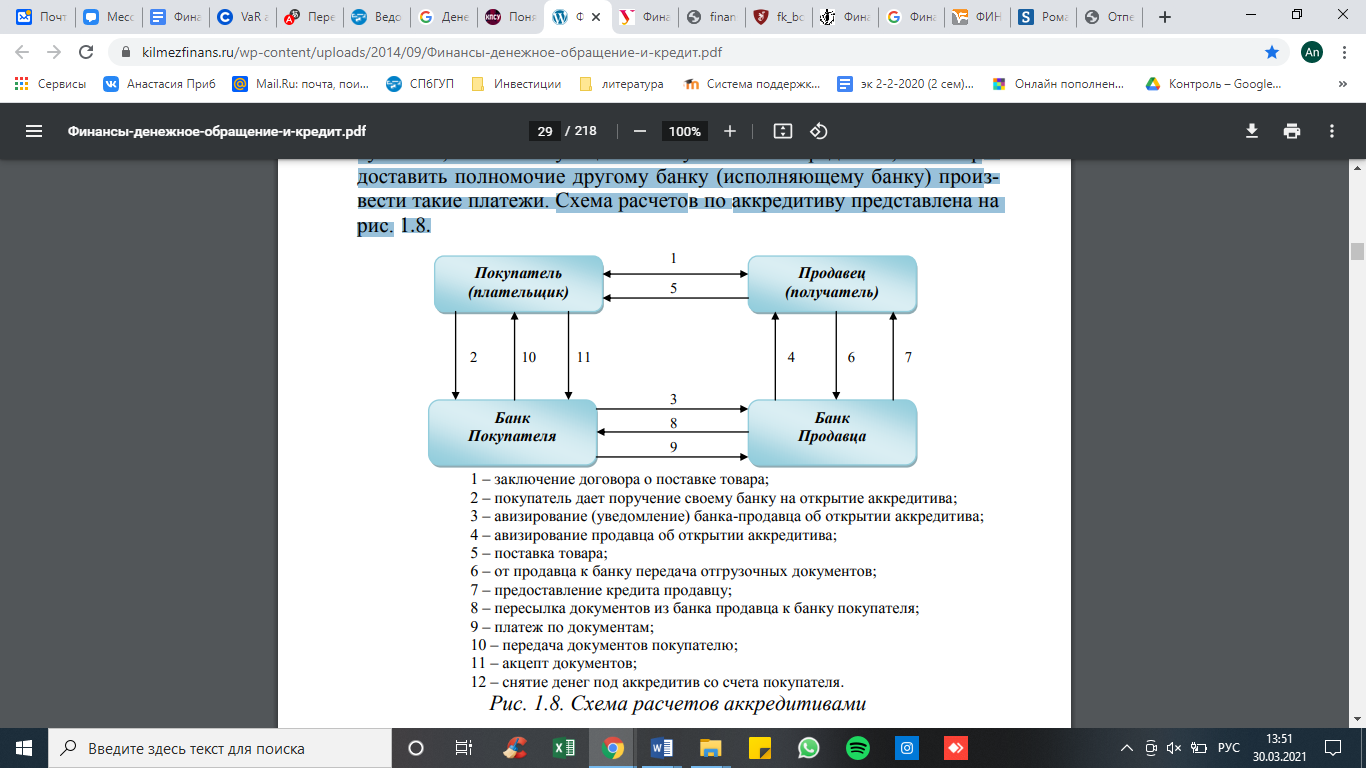

Аккредитив – это расчетный документ, на бумажном носителе, на основании которого банк, действующий по поручению плательщика об открытии аккредитива (банк-эмитент), обязуется произвести платежи в пользу получателя средств по представлении последним документов, соответствующих всем условиям аккредитива, либо предоставить полномочие другому банку (исполняющему банку) произвести такие платежи. Схема расчетов по аккредитиву представлена на рис. 1.8.

При расчетах аккредитивами, очень важно правильно выбрать вид аккредитива. Открытие аккредитива осуществляется банками по поручению плательщика, следовательно, и вид аккредитива, как правило, предлагает в проекте договора плательщик.

В соответствии с Положениями Банка России банками могут открываться следующие виды аккредитива:

покрытый (депонированный) аккредитив; Покрытый аккредитив (депонированный) – это аккредитив, при открытии которого банк-эмитент перечисляет за счет средств плательщика сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива

непокрытый (гарантированный) аккредитив; Непокрытый аккредитив (гарантированный) – это аккредитив, при котором банк-эмитент средства не перечисляет, а предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банка- эмитента по гарантированному аккредитиву определяется по соглашению между банками.

отзывный аккредитив; Отзывный аккредитив – это аккредитив, который может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких либо обязательств банка-эмитента перед получателем средств после отзыва аккредитива.

безотзывный аккредитив; Безотзывный аккредитив – это аккредитив, который может быть отменен только с момента получения исполняющим банком согласия получателя средств на изменения условий. Частичное принятие изменений условий безотзывного аккредитива получателем средств не допускается.

подтвержденный аккредитив (отзывный или безотзывный). Подтвержденный аккредитив (отзывный или безотзывный) – это аккредитив, при исполнении которого исполняющий банк принимает на себя обязательства произвести платеж указанной в в нем суммы независимо от поступления средств от банка, где был открыт подтвержденный аккредитив. Порядок подтверждения определяется по соглашению между банками.

Достаточно новыми видами аккредитивов являются:

Аккредитив с красной оговоркой – это аккредитив, согласно которому банк-эмитент уполномочивает исполняющий банк произвести выплату аванса поставщику товара (бенефицианту – получателю средств) в конкретно оговоренной сумме до представления им всех торговых документов, то есть до отгрузки товара или оказания услуги.

Револьверный аккредитив – это аккредитив, открываемый на части платежей из общей суммы по контракту, автоматически возобновляемый по мере осуществления расчетов за очередную партию товаров. Револьверный аккредитив открывается при равномерных поставках, растянутых во времени, с целью цикличного снижения суммы контракта.

Вид аккредитива указывается на его бланке.

Аккредитив может быть предназначен только для расчетов с одним продавцом и не может быть переадресован.