21. Безналичные формы расчетов. Расчеты платежными поручениями

Безналичные расчеты представляют собой особый способ расчетов, при котором погашение денежного обязательства осуществляется посредством использования остатков денежных средств на банковских счетах.

Безналичные расчеты, в отличие от налично-денежных, могут осуществляться без участия наличных денег при наличии специальных расчетных учреждений. В современной экономике доля безналичных расчетов серьезно превышает объем налично-денежных. Это объясняется удобством, быстротой, контролируемостью таких расчетов.

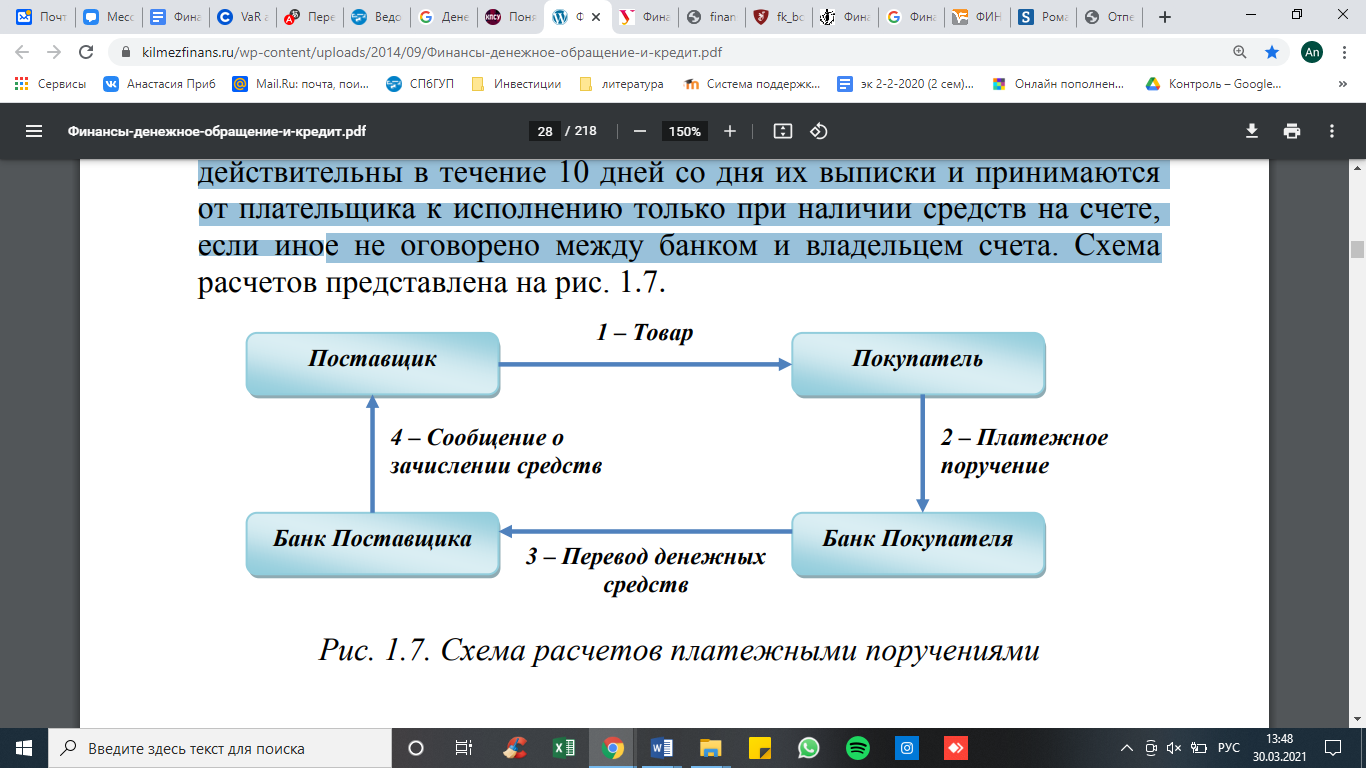

Платежное поручение является наиболее распространенной формой безналичных расчетов и представляет собой поручение предприятия обслуживающему банку о перечислении определенной суммы со своего счета на счет другого предприятия. Платежные поручения действительны в течение 10 дней со дня их выписки и принимаются от плательщика к исполнению только при наличии средств на счете, если иное не оговорено между банком и владельцем счета. Схема:

Платежными поручениями могут производиться:

перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

перечисления денежных средств в целях размещения депозитов, возврата кредитов (займов) и уплаты процентов по ним и т.д.

Платежное поручение может быть составлено и принято к исполнению в электронном виде, либо на бумажном носителе.

22. Безналичные формы расчетов. Расчеты по инкассо

Безналичные расчеты представляют собой особый способ расчетов, при котором погашение денежного обязательства осуществляется посредством использования остатков денежных средств на банковских счетах.

Безналичные расчеты, в отличие от налично-денежных, могут осуществляться без участия наличных денег при наличии специальных расчетных учреждений. В современной экономике доля безналичных расчетов серьезно превышает объем налично-денежных. Это объясняется удобством, быстротой, контролируемостью таких расчетов.

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк по поручению своего клиента получает на основании расчетных документов причитающиеся ему денежные средства от плательщика за отгруженные в его адрес товары (работы, услуги) и зачисляет их на его счет в банке. Инкассо можно определить как поручение продавца (кредитора) своему банку получить от покупателя (плательщика) непосредственно или через другой банк определенную денежную сумм или подтверждение, что эта сумма будет выплачена в установленный срок. Основание для такого платежа – расчетные документы, предъявленные клиентом.

Инкассовые поручения применяются:

в случаях, если бесспорный порядок взыскания установлен соответствующими законами;

для взыскания по исполнительным документам;

в случаях, предусмотренных сторонами по договору.

При отсутствий и недостаточности денежных средств на счете плательщика инкассовое поручение исполняется по мере поступления денежных средств в очередности, установленной законодательством.

Банки приостанавливают списание денежных средств в бесспорном порядке в следующих случаях:

по решению органа, осуществляющего контрольные функции, о приостановлении взыскивания;

при наличии судебного акта о приостановлении взыскания;

по иным основаниям, предусмотренным законодательством.

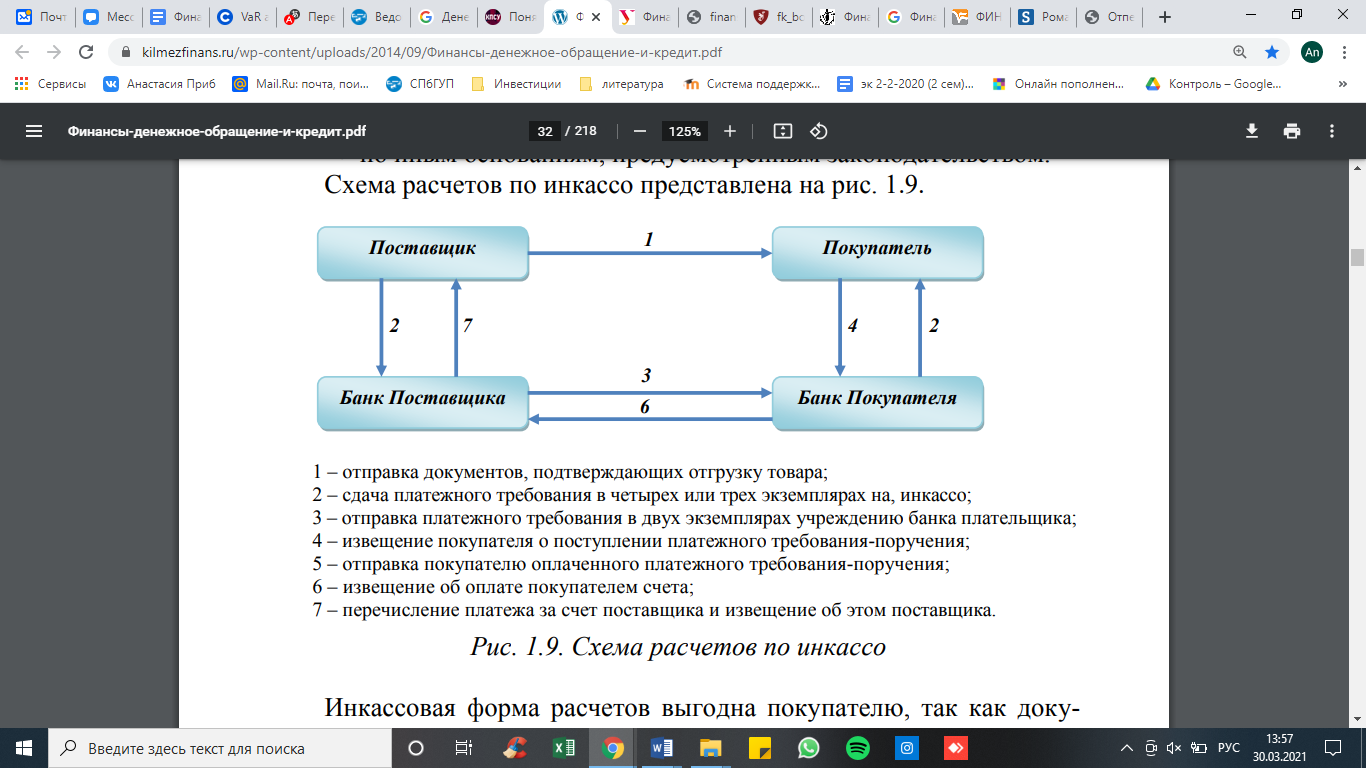

Схема расчетов по инкассо представлена на рис. 1.9.

Инкассовая форма расчетов выгодна покупателю, так как документы, получаемые покупателем для проверки, остаются в распоряжении банка до момента оплаты (акцепта) и в случае неоплаты возвращаются банку с указанием причин неоплаты.

К недостаткам расчетов по инкассо относятся:

длительность прохождения документов через банки,

наличие у покупателя возможности отказаться от оплаты предоставленных документов.