3. Коэффициент прироста Кпр:

Кпр = |

Сумма прироста ОПФ |

, |

|

Стоимость ОПФ на начало периода |

|||

|

|

Кпр =3269121,59/49739286,65 = 0,07.

Расчет данных коэффициентов показал: предприятие на 6 % обновило основные производственные фонды, выбыло 0 % ОПФ. Прирост ОПФ составил 7 %.

Замена основных фондов дорожно-строительной организации происходит под влиянием НТП и технического перевооружения строительного производства. Анализ состояния основных производственных фондов позволяет управленцам-менеджерам дорожностроительных организаций выявить резервы повышения эффективности использования дорожной техники, определить степень их влияния на производительность труда, темпы выпуска дорожностроительной продукции.

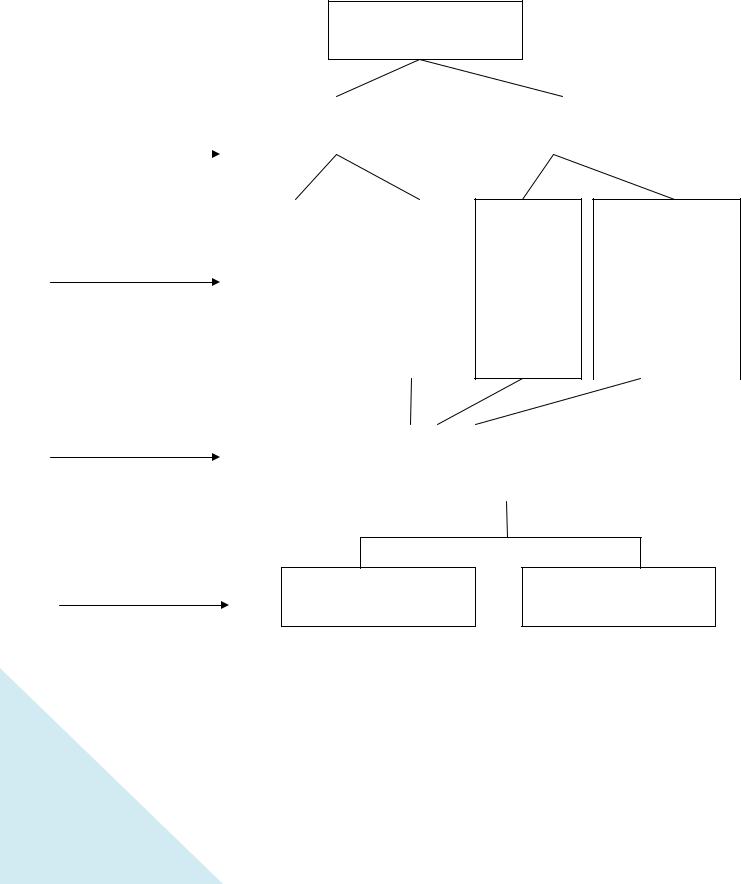

2.9. Оборотные средства предприятия

Оборотные средства − это совокупность денежных средств, вложенных в оборотные производственные фонды и фонды обращения для обеспечения непрерывного процесса производства и реализации про-

дукции (рис. 2.13). Под оборотными производственными фондами

понимают часть производственных фондов, вещественным содержанием которых являются предметы труда. Оборотные производственные фонды, в отличие от основных производственных фондов, полностью потребляются в каждом производственном цикле и переносят свою стоимость на производимую продукцию, изменяют либо утрачивают свою натурально-вещественную форму в процессе производства [20]. Оборотные производственные фонды включают в свой состав:

− производственные запасы товарно-материальных ценностей, находящихся на складах предприятия (сырье, основные материалы и покупные полуфабрикаты, вспомогательные материалы, топливо, запас-

60 ные части для ремонта основных фондов, тара и тарные материалы);

− незавершенное производство и полуфабрикаты собственного изготовления (предметы труда, уже вступившие в процесс производства);

− расходы будущих периодов (затраты, произведенные в данном периоде, но которые будут отнесены на себестоимость продукции в последующие периоды, например, затраты на проектирование и освоение новых видов продукции).

Признак группировки |

Оборотные средства |

|

Функциональное |

|

|

|

|

Оборотные производст- |

|

Фонды обращения |

||

назначение |

|

|||

|

|

венные фонды |

|

|

|

|

|

|

|

Роль в производстве

Принципы орга-

низации

Источники

формирования

Производст- |

|

Незавер- |

|

венные |

|

шенное |

|

запасы |

|

Рис. |

|

|

производ- |

||

|

|

|

ство и рас- |

|

|

|

ходы бу- |

|

|

|

дущих пе- |

|

|

|

риодов |

|

|

|

|

|

|

|

|

Готовая Денежные

продукция средства и средства

в расчетах

|

|

|

|

|

|

|

|

Нормируемые |

|

Ненормируемые |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Собственные |

Заемные |

Рис. 2.1

Рис. 2.13. Состав и классификация оборотных средств [20]

61

Хозяйственная деятельность предприятия не ограничивается только процессом производства продукции. Поэтому предприятия должны располагать также определенными средствами для осуществления снабженческо-сбытовой деятельности, расчетов с другими предприятиями и т. д. Средства предприятия, находящиеся в сфере обращения, называются фондами обращения [10].

К фондам обращения относят:

•готовую продукцию, находящуюся на складе;

•товары отгруженные, но не оплаченные потребителем;

•денежные средства в кассе и на счетах в банках;

•дебиторскую задолженность (задолженность потребителей за поставленный товар);

•средства в прочих расчетах.

Оборотные средства предприятия подразделяются на нормируемые и ненормируемые. К нормируемым оборотным средствам относят все оборотные производственные средства, а также готовую продукцию на складе предприятия. Остальные оборотные средства относятся к ненормируемым.

Источниками пополнения (формирования) оборотных средств предприятия являются:

•собственные средства;

•заемные средства;

•привлеченные средства;

•средства иностранных партнеров − для совместных предпри-

ятий;

• государственные (бюджетные) ассигнования − для предприятий, на которых имеется более 25 % государственной собственности.

Основным источником формирования оборотных средств являются собственные средства: уставный (складочный) капитал, прибыль и т. д. В качестве заемных средств выступают кредиты (банковские и коммерческие, т. е. с отсрочкой оплаты). Кроме того, предприятия могут временно использовать средства других предприятий и организаций для пополнения запасов оборотных средств, которые существуют в виде кредиторской задолженности и называются привлеченными средствами. Наличие собственных оборотных средств, а также соотношение между собственными и заемными или привлеченными

62 оборотными средствами характеризует степень финансовой устойчивости предприятия.

Контрольные задания

1.Назовите основные признаки предприятия.

2.Перечислите организационно-правовые формы предприятий РФ.

3.Опишите влияние внешней и внутренней среды на эффективность работы предприятия.

4.Назовите основные стадии жизненного цикла предприятия.

5.Охарактеризуйте организационные структуры управления предприятием.

6.Опишите функции управленческого аппарата предприятия.

7.Назовите основные показатели оценки эффективности использования основных производственных фондов предприятия.

8.Назовите функции оборотных средств предприятия.

63