ционерных обществ образование такого фонда обязательно в размере не менее 5 % от уставного капитала. Размер ежегодных отчислений, а также порядок образования и использования резервного фонда определяются уставом. Размер ежегодных отчислений не может быть менее 5 % от чистой прибыли до достижения размера резервного фонда, установленного уставом общества.

Другим направлением в распределении прибыли может быть финансирование капитальных вложений производственного назначения. К ним относятся затраты по созданию и освоению новых технологий, новых объектов, расширению, техническому перевооружению, реконструкции действующего производства, модернизации и приобретению оборудования и др. Вложение капитальных затрат позволит фирме осуществить расширенное воспроизводство.

Следующим направлением расходования чистой прибыли может стать финансирование социального развития коллектива, включая капитальные вложения непроизводственного назначения. Сюда относится оплата путевок на лечение и отдых, расходы на предоставление питания бесплатно или по льготным ценам, содержание детских дошкольных учреждений, лагерей, финансирование строительства жилых домов и др.

Кроме того, необходимо предусмотреть использование части чистой прибыли на потребление. К этому направлению относятся расходы, связанные с выплатой вознаграждений по итогам работы за год, единовременных поощрений отдельным работникам за выполнение особо важных производственных заданий и др. Для обществ и товариществ основная часть прибыли на потребление расходуется на выплату дивидендов по акциям акционеров и вкладам участников товариществ (обществ). Предприятия могут предусматривать и другие направления расходования прибыли.

2.8. Понятие, состав и структура основных фондов предприятия дорожного строительства

Общеизвестно, что все средства производства делятся на две 51 группы: средства труда и предметы труда [20]. Основные средства предприятия (рис. 2.12) относятся к первой составляющей средств

производства − средствам труда.

В Налоговом кодексе установлен критерий отнесения имущест-

ва предприятия к основным средствам: на основные средства относится любое имущество стоимостью свыше 10 000 руб. и сроком службы более одного года.

Как экономическая категория основные средства являются преемником понятия «основные фонды». Их экономическая сущность

отражена в следующем определении: основные фонды − это совокупность материально-вещественных ценностей, которые длительно используются в производственном процессе, сохраняют при этом свою натурально-вещественную форму и переносят свою стоимость на производимую продукцию частями по мере износа в виде амортизационных отчислений [20].

Основные фонды делятся на производственные и непроизводственные.

Косновным производственным фондам относятся основные фонды, которые непосредственно участвуют в производственном процессе или создают условия для его осуществления.

Косновным непроизводственным фондам относят основные

фонды культурно-бытового назначения (столовые, дома отдыха и другие объекты, находящиеся на балансе предприятия).

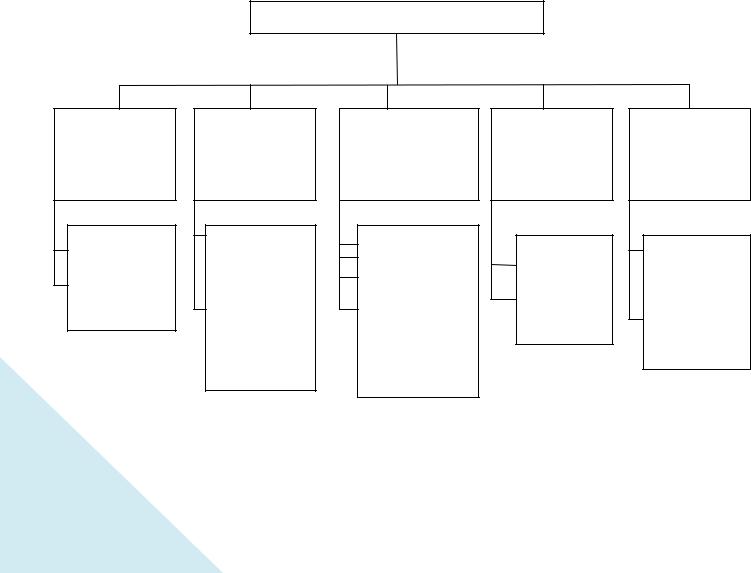

Основные средства (фонды)

Группировочные признаки

Функцио-

нальное значение

Производ-

ственные;

Непроизводственные

52

Отраслевой

признак

Основные

средства промышленности;

основные

средства сельского хозяйства и т.д.

Вещественно-

натуральный

состав

Здания;

Сооружения;

Передаточные устройстваРис. 3; .

Рабочие машины и оборудование и т.д.

Принад-

лежность

Собствен-

ные;

Арендованные

Использо-

вание

Находящиеся

в эксплуатации;

Находящиеся в запасе

2.12. Классификация основных средств [20]

В состав основных производственных фондов включают:

•здания (корпуса цехов, лабораторий, складов, административные здания и др.), обеспечивающие необходимые условия для производственного процесса и защищающие оборудование и работников от атмосферных явлений;

•сооружения (горные выработки, гидротехнические сооружения, мосты, путепроводы, дороги, водопроводы и канализационные сооружения, силосы для сыпучих материалов и др.), необходимые для выполнения функций обслуживания и обеспечения производственного процесса;

•передаточные устройства (электросети, теплосети, трубопроводы и др.), служащие для передачи различных видов энергии и энергетических ресурсов к рабочим машинам;

•силовые машины и оборудование (генераторы, электродвигатели, турбины, паровые котлы, трансформаторы и др.), служащие для генерирования или преобразования энергии, передаваемой производственным потребителям;

•рабочие машины и оборудование (машины, аппараты и оборудование для механического, термического, химического воздействия на предметы труда), непосредственно участвующие в технологическом процессе;

•измерительные, регулирующие приборы и устройства и лабораторное оборудование (аппаратура для управления, измерения, регулирования параметров технологического процесса и проведения лабораторных испытаний);

•вычислительная техника;

•транспортные средства (электровозы, тепловозы, автомобили, транспортеры, электрокары и др.), используемые для перемещения средств и предметов труда внутри и между цехами, готовой продукции и работников предприятия;

•инструмент и приспособления;

•производственный и хозяйственный инвентарь;

•прочие основные производственные фонды.

С точки зрения характера участия в производственном процессе основные производственные фонды делятся на активные и пассивные.

Основные производственные фонды, непосредственно участ- 53 вующие в производственном процессе, называются активными. К активным основным производственным фондам относят рабочие машины и технологическое оборудование, измерительные и регули-

рующие приборы, транспортные средства и т. п. Основные производственные фонды, непосредственно не участвующие в производственном процессе, но обеспечивающие его нормальное функционирование, называются пассивными. К пассивным основным производственным фондам относят здания, сооружения, передаточные устройства, силовое оборудование, хозяйственный инвентарь и т. п.

По принадлежности к предприятию все фонды делятся:

1)на собственные − средства, находящиеся на балансе предприятия, принадлежащие предприятию на праве собственности;

2)привлеченные − арендуемые (взятые по лизингу). Право собственности принадлежит в данном случае арендодателю или лизингодателю до истечения срока договора. При финансовом лизинге по истечении срока договора право собственности переходит от лизингодателя к лизингополучателю (предприятию).

Помимо основных фондов в состав имущества предприятия включаются нематериальные активы.

Нематериальные активы − приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени.

К нематериальным активам относятся:

•исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

•исключительное право автора или иного правообладателя на использование программ для ЭВМ, баз данных:

•исключительное право автора или иного правообладателя на использование топологии интегральных микросхем;

•исключительное право на товарный знак, знак обслуживания, наименование места происхождения товара и фирменное наименование;

•исключительное право патентообладателя на селекционные достижения;

•владение ноу-хау, секретной формулой или процессом, информацией в отношении промышленного, коммерческого или науч-

54 ного опыта.

Для анализа качественного состояния основных производственных фондов на предприятии необходимо знать их структуру. Под

структурой основных производственных фондов понимают соотношение различных групп основных производственных фондов в общей их стоимости. Важнейшим показателем структуры основных производственных фондов является доля активной части фондов в их общей стоимости. На этот показатель значительное влияние оказывает специфика отрасли. Так, в одних отраслях доля активной части превышает долю пассивной части основных производственных фондов, а

в других − наоборот. Повышение доли активной части основных производственных фондов рассматривается как положительная тенденция, т. к. способствует росту фондоотдачи. Однако надо иметь в виду, что стремление обеспечить высокую долю активной части основных производственных фондов может вызвать нарушение производственных и санитарно-гигиенических условий труда и возникновение социальных проблем.

На формирование структуры основных производственных фондов влияет ряд факторов: производственно-технические особенности производства, технический уровень производства, степень концентрации, специализации, кооперирования и комбинирования производства, климатические условия и др.Формирование основных фондов предприятия происходит при его образовании. Источником финансирования является уставный фонд предприятия, особенности создания которого зависят от организационно-правовой формы предприятия и формы собственности.

Эффективность использования основных производственных фондов оценивают с помощью натуральных (частных) и стоимостных (обобщенных) показателей. Натуральные показатели характеризуют использование машин и оборудования по времени и производительности, стоимостные ‒ использование всех основных фондов в целом и их отдельных элементов. К числу натуральных показателей относятся: коэффициент сменности работы машин и оборудования; среднее число часов работы машин в сутки, в год; коэффициент использования парка машин по времени; доля целодневных потерь в годовом балансе рабочего времени; доля внутрисменных потерь в сменном балансе рабочего времени; уровень выполнения годовых директивных и производственных норм выработки на механизированных работах; выработка продукции в натуральных единицах измерения на

55 одну списочную машину.

Коэффициент сменности характеризует использование суточного времени машин. В настоящее время коэффициент сменности в

расчете на рабочие дни в году по основным строительным и дорожным машинам в среднем равен 1,1 и не превышает 1,3‒1,4. При этом средняя в течение года продолжительность рабочего дня машины составляет 8‒10 ч. Учитывая, что большинство строительных и дорожных машин в летнее время должны работать в две смены, а в зимнее время хотя бы в одну, следует признать, что значительную часть от годового фонда рабочего времени машины не работают по различным причинам, главная из которых ‒ сезонность большинства видов до- рожно-строительных и ремонтных работ.

В среднем каждая списочная дорожная и строительная машина отрабатывает в течение года 1425 ч на дорожных стройках, от 1000 до 2000 ч в различных организациях.

Годовые директивные нормы выработки машин устанавливаются на основе расчета показателей использования машин по времени: количества машино-часов работы одной среднесписочно и машины за год и коэффициента использования парка машин.

Натуральные показатели дают объективную картину использования активной части основных производственных фондов. Для характеристики использования пассивной части применяют обобщенные стоимостные показатели, рассчитываемые путем сопоставления стоимости основных фондов с величиной экономического эффекта, возникающего в процессе функционирования.

Для обеспечения сопоставимости стоимостных показателей по основным фондам, введенным в действие в разное время, необходимо использовать данные переоценки фондов по их восстановительной стоимости. Оценивая эффективность использования основных фондов по фондоотдаче, следует иметь в виду, что на ее величину оказывают влияние многочисленные так называемые объективные и регулируемые факторы.

К важнейшим объективным факторам относятся:

-структура производственной программы, т. е. соотношения в объемах работ отдельных видов;

-удельный вес продукции собственных подсобных производств

вобщем объеме сырья, материалов, полуфабрикатов, конструкций и деталей, применяемых при производстве работ;

-наличие местных дорожно-строительных материалов, их свой-

56 ства, средние расстояния перевозки; - природно-климатические условия района деятельности дорож-

ной организации;

-уровень сметных цен на работы, выполняемые при строительстве и реконструкции дорог;

-уровень механизации работ, в том числе уровень комплексной механизации.

Таблица 2.1

Показатели использования ОПФ

Показатель |

Формула расчета |

Показатель |

Рентабельность ОПФ |

Rф = Пр /Ф |

Пр ‒ годовая балансовая |

|

|

прибыль; |

|

|

Ф ‒ среднегодовая |

|

|

стоимость ОПФ |

Фондоотдача |

Фотд = А/Ф |

А ‒ объем производства; |

|

|

Ф ‒ среднегодовая |

|

|

стоимость ОПФ |

Фондоемкость |

Фем = 1/Фотд = Ф /А |

А ‒ объем производства; |

|

|

Ф ‒ среднегодовая |

|

|

стоимость ОПФ |

Фондовооруженность |

Фвор = Ф/ ч |

ч ‒ число работающих; |

труда |

|

Ф ‒ среднегодовая |

|

|

стоимость ОПФ |

Коэффициент ввода ОФ |

Квв = Фвв /Фк.г |

Фвв ‒ стоимость вновь |

|

|

вводимых ОФ; |

|

|

Фк.г ‒ стоимость ОФ на |

|

|

конец года |

Коэффициент выбытия |

Квыб = Фвыб /Фн.г |

Фвыбстоимость выбы- |

ОФ |

|

вающих ОФ; |

|

|

Фн.г ‒ стоимость ОФ на |

|

|

начало года |

Планирование и учет в натуральной форме необходимы для оценки производственной мощности предприятия, определения потребности в машинах и оборудовании, совершенствования структуры ОФ.

Для оценки эффективности использования основных производственных фондов предприятия дорожно-строительного производства проводят анализ состояния парка дорожных машин, табл. 2.2 и 2.3.

57

Таблица 2.2

Расчет балансовой стоимости технологического оборудования, состоящего на балансе предприятия ОАО «Славянское ДРСУ» на 2013 год

|

Кол- |

Балансовая |

Балансовая |

Балансовая |

Балансовая |

|

Оборудование |

стоимость |

стоимость |

||||

во, |

за 2012 г., |

стоимость, |

за 2013 г., |

стоимость, |

||

|

шт. |

руб., всего |

руб., всего |

|||

|

руб. |

руб. |

||||

|

|

|

|

|||

1 |

2 |

3 |

4 |

5 |

6 |

|

Автогрейдер |

3 |

1402411 |

4207233,60 |

1402411 |

4207233,60 |

|

Снегоочиститель |

4 |

1044539 |

4178156,23 |

1044539 |

4178156,23 |

|

Трактор |

4 |

515658,2 |

2062632,85 |

515658,2 |

2062632,85 |

|

Бульдозеры |

2 |

921830,9 |

1843661,71 |

921830,9 |

1843661,71 |

|

КДМ |

4 |

1033046 |

4132182,54 |

1033046 |

4132182,54 |

|

Погрузчики од- |

3 |

|

2869820,40 |

|

2869820,40 |

|

ноковшовые |

956606,8 |

956606,8 |

||||

|

||||||

Экскаваторы од- |

1 |

|

2617673,73 |

|

2617673,73 |

|

ноковшовые |

2617674 |

2617674 |

||||

|

||||||

Кран на автомо- |

1 |

|

3282955,27 |

|

3282955,27 |

|

бильном ходу |

3282955 |

3282955 |

||||

|

|

|||||

Компрессор пе- |

1 |

|

2741087,64 |

|

2741087,64 |

|

редвижной с ДВС |

2741088 |

2741088 |

||||

|

||||||

Каток дорожный |

|

|

|

|

|

|

самоходный |

1 |

|

|

|

1680888,39 |

|

гладкий, 8т |

|

1680888 |

1680888,39 |

1680888 |

||

|

|

|||||

Агрегат сварной |

1 |

|

97972,04 |

|

97972,04 |

|

передвижной |

97972,04 |

97972,04 |

||||

|

|

|||||

Молоток отбой- |

|

|

|

|

|

|

ный пневматиче- |

1 |

|

|

|

|

|

ский |

|

304393,5 |

304393,50 |

304393,5 |

304393,50 |

|

Котел битумный |

1 |

|

362558,73 |

|

362558,73 |

|

передвижной |

362558,7 |

362558,7 |

||||

|

||||||

Машина дорож- |

2 |

|

2805020,90 |

|

2805020,90 |

|

ного мастера |

1402510 |

1402510 |

||||

|

||||||

Заливщик швов |

|

|

|

|

|

|

на базе |

1 |

|

|

|

|

|

автомобиля |

|

7484049 |

7484049,12 |

7484049 |

7484049,12 |

58

Окончание табл. 2.2

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

Здания |

- |

- |

6090000 |

- |

6150000 |

Квартиры |

5 |

48000 |

240000 |

48000 |

310000 |

|

|

|

|

|

|

Сооружения |

- |

- |

2226000 |

- |

2240000 |

|

|

|

|

|

|

Производственный и хо- |

- |

- |

52000 |

- |

71500 |

зяйственный инвентарь |

|

|

|

|

|

Офисное оборудование |

- |

- |

461000 |

- |

483000 |

|

|

|

|

|

|

Итого |

|

|

49499286,65 |

|

49924786,24 |

Анализ |

показал, что за последние два года |

произошли изменения |

|||||

в структуре основных фондов дорожно-строительной |

организации. |

||||||

Стоимость основных фондов возросла на 425499,59 руб., или на 1 %. |

|||||||

|

|

|

|

|

|

|

Таблица 2.3 |

|

|

Динамика структуры ОПФ ОАО «Славянское ДРСУ» |

|||||

|

|

|

|

|

|

|

|

Показатели |

|

Наличие |

Поступило |

|

Выбыло |

|

Наличие на |

|

на 2012 г. |

за 2012 г. |

|

за 2012 г. |

|

2013 г. |

|

|

|

|

|

||||

Машины и |

|

40 670 286,65 |

3 083 621,59 |

|

- |

|

43 753 908,24 |

оборудование |

|

|

|

||||

|

|

|

|

|

|

|

|

Здания |

|

8 556 000 |

144 000 |

|

- |

|

8 700 000 |

и сооружения |

|

|

|

||||

|

|

|

|

|

|

|

|

Другие виды |

|

513 000 |

41 500 |

|

- |

|

554 500 |

Итого |

|

49 739 286,65 |

3 269 121,59 |

|

- |

|

53 008 408,24 |

Важное значение имеет анализ изучения движения и технического состояния основных производственных фондов предприятия. Для проведения анализа рассчитывают следующие показатели [20]:

1. Коэффициент обновления Кобн:

Кобн = |

Стоимость поступивших ОПФ |

, |

||

|

|

СтоимостьОПФ на конец периода |

|

|

|

Кобн = 3269121,59/53008408,24 = 0,06. |

|

|

|

2. Коэффициент выбытия Кв: |

|

|

||

К в= |

|

Стоимость выбывшых ОПФ |

|

, |

Стоимость ОПФ на начало периода |

|

|||

|

|

|

||

59 |

Кв = 0/49739286,65 = 0. |

|