(х1*,х2*,…,хк*) поверхности отклика |

y f x ,x |

2 |

,...,x |

k |

, в которой она |

максимальна (минимальна). |

1 |

|

|

||

|

|

|

|

|

|

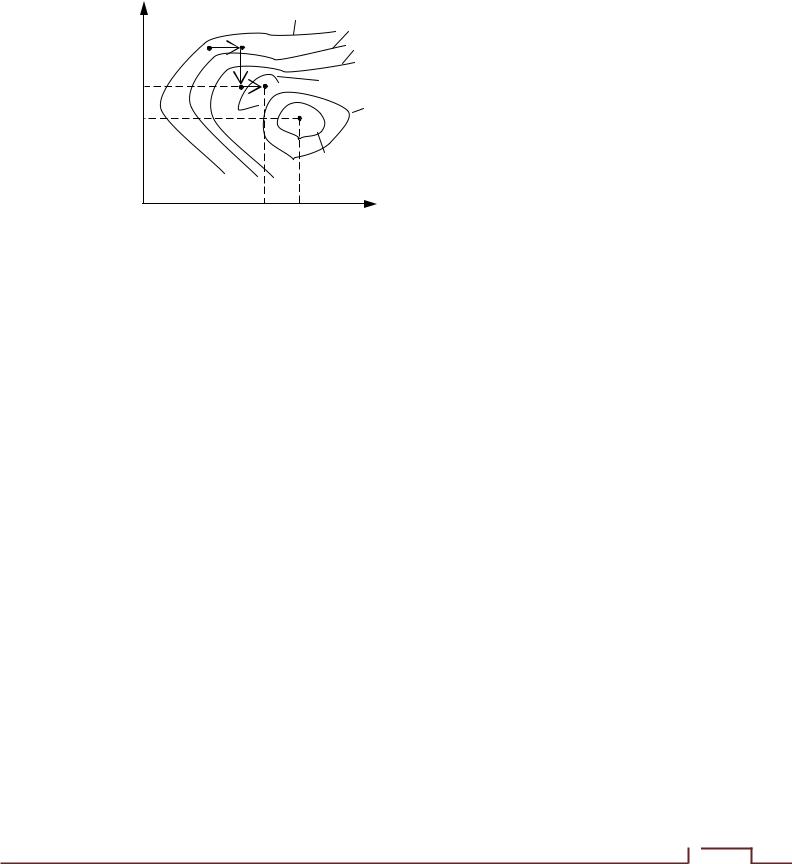

Графическая интерпретация |

задачи |

оптимизации объекта |

|||

y f x1,x2 представлена на рис. |

5.1. Здесь точка А соответствует |

||||

оптимальным значениям факторов х1* и х2*, обеспечивающих максимум функции отклика ymax. Замкнутые линии на рис. 5.1 характеризу-

ют |

линии |

|

постоянного |

уровня |

и |

|

описываются |

уравнением |

||||

y f x1,x2 B const. |

|

|

|

|

|

|

|

|||||

|

Поисковые методы |

оп- |

|

|

у |

|

ymax |

|

||||

тимальных значений относят- |

|

|

|

|

||||||||

ся |

к классу |

итерационных |

|

|

|

|

f(x1 х2) |

|||||

процедур, при этом весь про- |

|

|

|

|

|

f(x1 х2)=B1 |

||||||

цесс разбивается на шаги, на |

|

|

|

|

|

|||||||

каждом шаге проводится ряд |

|

|

|

|

|

|

||||||

опытов и определяется, каким |

|

|

|

|

|

х2 |

||||||

образом |

нужно |

изменить |

|

|

|

|

|

|

||||

факторы, влияющие на про- |

|

|

|

|

A |

|

||||||

цесс, чтобы получить улуч- |

|

|

|

|

|

|||||||

|

|

|

И |

|

||||||||

шение результата. |

При этом |

х1 |

Д |

|

|

|||||||

на |

каждом |

очередном шаге |

|

х2* |

х2 |

|||||||

получаемая |

информация |

ис- |

|

|

|

|||||||

А |

|

|

|

B3 |

||||||||

пользуется для выбора после- |

* |

|

A |

|||||||||

дующего шага. |

|

|

|

B2 |

||||||||

|

|

|

|

|||||||||

|

|

|

х1 |

|

|

|||||||

|

Разработано |

множество |

|

|

|

|

B1 |

|||||

|

|

|

|

|

б |

|

|

|

|

|||

методов пошаговой опт м - |

|

|

|

|

|

|

||||||

зации, которые подробно рас- |

|

х1 |

|

|

|

|||||||

|

|

|

|

|

и |

|

|

|

|

|

|

|

сматриваются в разделе вы- |

|

Рис. 5.1. Графическая интерпретация |

||||||||||

числительной |

математики – |

|

||||||||||

«Численные методыСоптими- |

|

задачи оптимизации |

|

|||||||||

зации». |

Рассмотрим некото- |

|

|

|

|

|

|

|||||

рые из них, эффективность использования которых в эксперименте подтверждена практикой.

5.1. Метод покоординатной оптимизации

Иллюстрация метода покоординатной оптимизации приведена на рис. 5.2. Выбирается произвольная точка М0 и определяются её координаты. Поиск оптимума осуществляется поочерёдным варьированием каждого из факторов. При этом сначала изменяют один фактор

93

х1 при фиксированных остальных (х2=const) до тех пор, пока не прекращается прирост функции отклика (точка М1). В дальнейшем изменяется другой фактор х2 при фиксированных остальных (х1=const), и далее процедура повторяется.

ну вдоль координатных осей х1 и х2 вызывает появление ложного экс-

|

|

|

|

|

|

|

Данный |

метод весьма |

||

x2 |

|

B1 |

B2 |

|

прост, однако при большом |

|||||

M0 |

M1 |

|

|

числе |

факторов |

требуется |

||||

|

|

B3 |

|

|||||||

|

|

|

|

|

значительное число опытов, |

|||||

~ |

|

B4 |

|

|

|

|

||||

A/ |

|

|

|

|

чтобы |

достичь |

координат |

|||

x2 |

|

|

|

|

||||||

|

M2 |

|

|

|

|

|

оптимума. Более |

того, при |

||

* |

A |

|

B5 |

|

|

|||||

x2 |

|

|

|

|

|

некоторых |

зависимостях |

|||

|

|

|

|

|

|

|

||||

|

|

B6 |

|

|

y f x1,x2,...,xk |

этот ме- |

||||

|

|

|

B6>B5>B4 |

|||||||

|

|

|

|

|

|

|

тод может привести к лож- |

|||

|

|

|

|

|

|

|

||||

|

~ |

* |

|

x1 |

|

ному результату. На рис. 5.2 |

||||

|

x1 |

x1 |

|

|

показан один из таких част- |

|||||

Рис. 5.2. Метод покоординатной |

|

ных случаев, |

когда пооче- |

|||||||

|

рёдное |

изменение каждого |

||||||||

оптимизации |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

из факторов в любую сторо- |

|||

|

|

|

|

|

|

|

И |

|

|

|

|

|

|

|

|

|

Д |

|

|

|

|

тремума в точке А/, в то время как действительное значение экстре- |

|

|

б |

мума находится в точке А. |

|

и |

|

5.2. Метод крутогоАвосхождения |

|

С |

|

Кратчайший путь – это движение по градиенту, т.е. перпендикулярно линиям равного уровня. В связи с этим при оптимизации процесса рабочее движение целесообразно совершать в направлении наиболее быстрого возрастания функции отклика, т.е. в направлении градиента функции у.

Существуют различные модификации градиентного метода, одним из них является метод крутого восхождения. Сущность этого метода рассмотрим на примере двухфакторной задачи.

В этом случае шаговое движение осуществляется в направлении наискорейшего возрастания функции отклика, т.е. grad y x1,x2 . Однако направление корректируют не после каждого следующего шага, а при достижении в некоторой точке на данном направлении частного экстремума функции отклика.

Пусть в окрестности точки М0 как центра плана поставлен ПФЭ 22. Координаты отдельных опытов соответствуют точкам 1-4.

94

По результатам ПФЭ можно рассчитать коэффициенты линейного уравнения регрессии ~y b0 b1x1 b2x2 .

Градиент функции отклика в этой точке определяется как

|

y |

|

y |

|

|

|

grad y |

|

i |

|

j . |

(5.1) |

|

x1 |

x2 |

|||||

|

|

|

|

х2

|

|

И |

|

|

Д |

х1 |

|

А |

|

|

|

Рис. 5.3. Метод крутого восхождения |

|

||

б |

|

|

|

Следовательно, для движения по градиенту необходимо изменять факторы пропорционально их коэффициентам регрессии и в сто-

движутся в этом направлен до тех пор, пока не будет обнаружен

рону, соответствующуюизнаку коэффициента. В процессе поиска

локальный максимум М . В точке последнего находят новое направление градиентаСМ1N, осуществляя1 опять ПФЭ, и далее процедура по-

вторяется. трелками на рис. 5.3 показана траектория движения к оптимуму.

Практически алгоритм сводится к следующей последовательности операций.

1.Планирование и постановка ПФЭ (или ДФЭ) в окрестности точки начального состояния. Расчёт коэффициентов bj линейной математической модели с целью определения направления градиента.

2.Расчёт произведений bj xj , где xj – интервалы варьирова-

ния факторов при ПФЭ (ДФЭ). |

xj xj0 , у которого |

|||

|

3. Выбор базового фактора |

|||

|

bj xj |

|

a max. |

|

|

|

|

||

4. Выбор шага крутого восхождения для базового фактора ha. Этот выбор производится на основании имеющейся априорной ин-

95

формации или с учётом опыта исследователя, технологических соображений или других критериев. Относительно выбора шага заметим, что слишком малый шаг потребует значительного числа опытов при движении к оптимуму, а большой шаг создаёт опасность проскочить

область оптимума. |

|

5. Расчёт шагов изменения других факторов по формуле |

|

hj bj xj ha /a. |

(5.2) |

Это соотношение между величинами шагов изменения отдельных факторов обеспечивает движение по градиенту в факторном пространстве.

6. Составление плана движения по градиенту. Для этого в соответствии с определёнными значениями шагов изменения факторов и их последовательным алгебраическим суммированием с основным

ленными». «Мысленный» опыт заключаетсяИв получении предсказанных (расчётных) значений функции отклика по линейному уравнению

уровнем в точке

xjk xj0 khj, k 1,2,

личить скорость продвижения к экстремумуД. При «мысленном» экс-

находят координаты опытов 5-10. Часть этих опытов полагают «мыс-

их в уравнение модели о ъектаАдолжны подтвердить действительное возрастание у. Обычно реальные опыты в начале движения из базовой

регрессии, что позволяет сократить объём реальных опытов, т.е. уве-

точки вдоль направленСиябградиента ставятся через 2-4 мысленных опыта. Другие опыты реал зуют на практике, определяя последовательность значений у в направлении градиента. Из опытных данных находят положение локального экстремума М1.

перименте перевод координат в кодированную форму и подстановка

7. В окрестности локального экстремума ставят нулевую серию опытов (ПФЭ или ДФЭ) для определения новых значений коэффициентов уравнения регрессии и нового направления градиента М1N. В дальнейшем процедура повторяется до достижения следующего локального экстремума и так далее вплоть до определения окрестности координат максимума функции отклика, которая называется почти стационарной областью.

Признаком достижения этой области является статистическая незначимость коэффициентов bj. В почти стационарной области становятся значимы эффекты взаимодействия и квадратичные эффекты. Здесь требуется переходить от ДФЭ (если он проводился ранее) к

96