-

Модель оптимального распределения ресурсов: графическое решение задачи.

1)постр. Многоуг. Область допустимых решений.2) построим вектор градиент ф-ии в какой-нибудь т. X0 пренадлеж. Обл. допустимых значений. Вектор градиента Г= grad= (m1;m2) постр. Линию ур-ия – прямая перпендик. Градиенту. M1x1+M2x2-Uпо=а 4) перемещая линию ур0ия по направлению градиента до пред-ой точки в случае максимизации, а в случае минимизац. В против. направлении.

Пред-ая точка и считается оптимальным Решением.

-

Экономическая интерпретация двойственной задачи об использовании ресурсов.7

-

Взаимно двойственные задачи линейного программирования и их свойства.8

-

Первая теорема двойственности.9

-

Вторая теорема двойственности.10

-

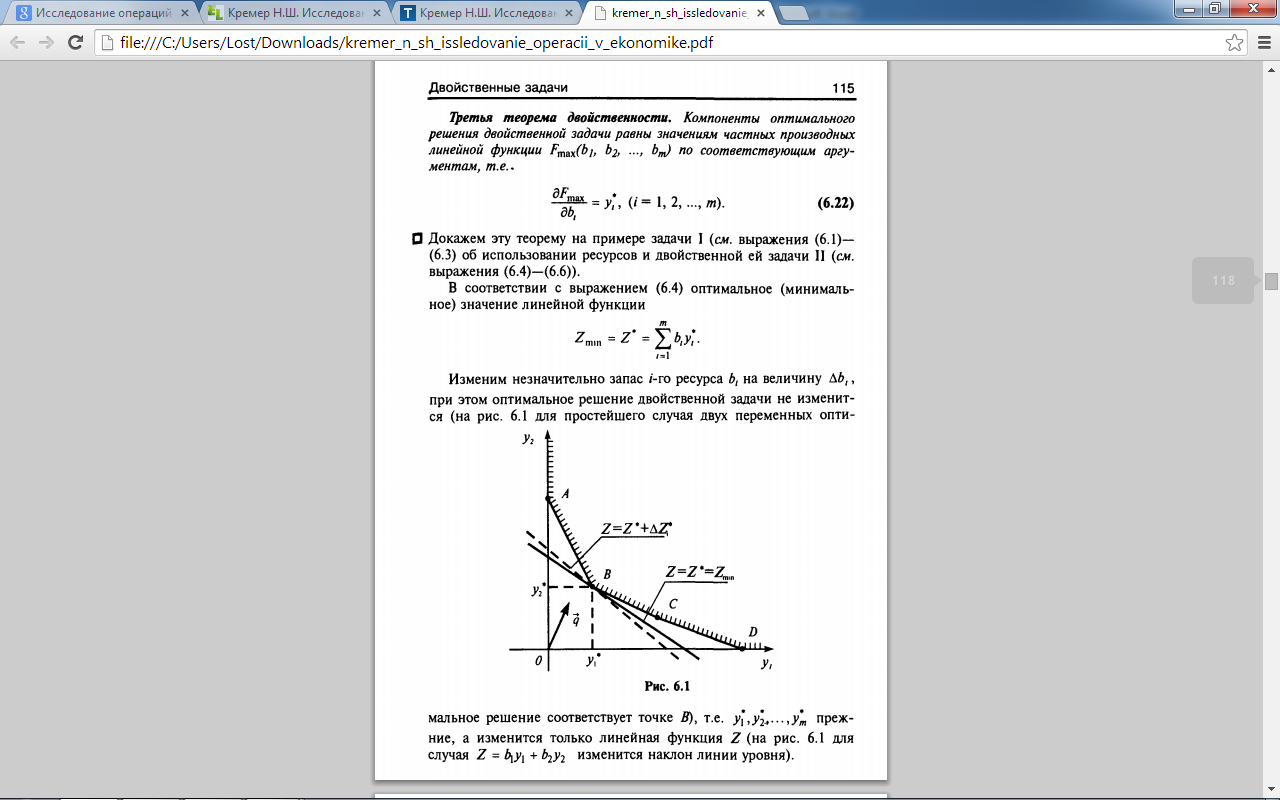

Третья теорема двойственности.11

-

Экономико-математическая модель транспортной задачи.12

-

Случайные величины и их числовые характеристики.

Закон распределения случайной величины дает исчерпывающую информацию о случайной величине. Однако, иногда можно охарактеризовать достаточно ярко случайную величину с помощью всего одного или нескольких чисел. Например, можно указать закон распределения количества осадков выпадающих в данной местности за определенный месяц, но проще и нагляднее указать среднее количество осадков в данном месяце.

Числа, назначение которых в сжатом виде характеризовать основные особенности распределений случайных величин, называются числовыми характеристиками. Рассмотрим некоторые из числовых характеристик и их основные свойства.

Математическое ожидание и его свойства.

Математическим ожиданием (или средним значением) дискретной случайной величины называется сумма произведений всех её возможных значение на соответствующие им вероятности.

|

X |

|

|

… |

|

|

P |

|

|

… |

|

Т.е., если сл. величина имеет

закон распределения, то

![]() называется её

математическим ожиданием. Если сл.

величина имеет бесконечное число

значений, то математическое ожидание

определяется суммой бесконечного

ряда

называется её

математическим ожиданием. Если сл.

величина имеет бесконечное число

значений, то математическое ожидание

определяется суммой бесконечного

ряда ![]() ,

при условии, что этот ряд абсолютно

сходится (в противном случае говорят, что

математическое ожидание не существует).

,

при условии, что этот ряд абсолютно

сходится (в противном случае говорят, что

математическое ожидание не существует).

Для непрерывной сл.

величины, заданной функцией плотности

вероятности f(x),

математическое ожидание определяется

в виде интеграла

![]() при условии, что этот

интеграл существует (если интеграл

расходится, то говорят, что математическое

ожидание не существует).

при условии, что этот

интеграл существует (если интеграл

расходится, то говорят, что математическое

ожидание не существует).

Пример 1. Определим

математическое ожидание случайной

величины распределённой по закону

Пуассона. По определению

![]() или обозначим

или обозначим

![]() ,

, ![]()

Значит, параметр ![]() ,определяющий

закон распределения пуассоновской

случайной величины равен среднему

значению этой величины.

,определяющий

закон распределения пуассоновской

случайной величины равен среднему

значению этой величины.

Пример 2. Для случайной

величины, имеющей показательный закон

распределения ![]() ,

математическое ожидание равно (

,

математическое ожидание равно (![]() ):

):

(в интеграле пределы взять, с учётов

того. что f(x)

отлична от нуля только при положительных x).

(в интеграле пределы взять, с учётов

того. что f(x)

отлична от нуля только при положительных x).

Пример 3. Случайная величина,

распределенная по закону распределения

Коши, не имеет среднего значения.

Действительно

![]()

Свойства математического ожидания.

Свойство 1. Математическое ожидание постоянной равно самой этой постоянной.

Постоянная С принимает это значение с вероятностью единица и по определению М(С)=С1=С

Свойство 2. Математическое ожидание алгебраической суммы случайных величин равно алгебраической суме их математических ожиданий.

Ограничимся доказательством

этого свойства только для суммы двух

дискретных случайных величин, т.е.

докажем, что

![]()

Под суммой двух дискретных

сл. Величин понимается сл. Величина,

которая принимает значения ![]() с

вероятностями

с

вероятностями

По определению

![]()

![]()

Но ![]()

где ![]() вероятность

события

вероятность

события ![]() ,

вычисленная при условии, что

,

вычисленная при условии, что ![]() .

В правой части последнего равенства

перечислены все случаи появления

события

.

В правой части последнего равенства

перечислены все случаи появления

события ![]() ,

поэтому

,

поэтому ![]() равна

полной вероятности появления события

равна

полной вероятности появления события ![]() ,

т.е.

,

т.е. ![]() .

Аналогично

.

Аналогично ![]() .

Окончательно имеем

.

Окончательно имеем

![]()

Свойство 3. Математическое ожидание произведения двух независимых случайных величин равно произведению их математических ожиданий.

|

У |

|

|

… |

|

||||

|

Q |

|

|

… |

|

||||

|

Х |

|

|

… |

|

|

|||

|

Р |

|

|

… |

|

|

|||

|

|

|

|

|

|

|

|

|

|

Приведем доказательства этого свойства только для дискретных величин. Для непрерывных случайных величин оно доказывается аналогично.

Пусть Х и У независимы и имеют законы распределения

Произведением этих случайных

величин будет случайная величина,

которая принимает значения ![]() с

вероятностями равными, в силу независимости

случайных величин,

с

вероятностями равными, в силу независимости

случайных величин, ![]() .

Тогда

.

Тогда

![]()

Следствие. Постоянный множитель можно выносить за знак математического ожидания. Так век постоянная С не зависит от того какое значение примет сл. величина X, то по свойству 3. имеем

М(СХ)=М(С)М(Х)=СМ(Х)

Пример. Если a и b постоянные, то М(ах+b)=аМ(х)+b.

Математическое ожидание

числа появления события в схеме

независимых испытаний. Пусть

производится n независимых

опытов, вероятность появления события

в каждом из которых равна

Р. Число появлений события в

этих n опытах

является случайной величиною Х

распределённой по биномиальному закону.

Однако, непосредственное вычисление

её среднего значения громоздко. Для

упрощения воспользуемся разложением,

которым будем пользоваться в дальнейшем

неоднократно: Число появления

события в n опытах состоит

из числа

появлений события в отдельных опытах,

т.е.

![]() где

где ![]() имеет

закон распределения (принимает значение

1, если событие в данном опыте произошло,

и значение 0, если событие в данном опыте

не появилось).

имеет

закон распределения (принимает значение

1, если событие в данном опыте произошло,

и значение 0, если событие в данном опыте

не появилось).

|

|

0 |

1 |

|

Р |

1-р |

р |

Поэтому

![]() или

или

![]() ,

т.е. среднее число появлений события

в n независимых

опытах равно произведению числа опытов

на вероятность появления события в

одном опыте.

,

т.е. среднее число появлений события

в n независимых

опытах равно произведению числа опытов

на вероятность появления события в

одном опыте.

Например, если вероятность попадания в цель при одном выстреле равна 0,1, то среднее число попадания в 20 выстрелах равно 200,1=2.

Дисперсия и среднее квадратическое отклонение.

Названные числовые характеристики дают представление о разбросе случайных величин относительно их среднего значения.

Дисперсией (рассеянием) случайной величины называется математическое ожидание квадрата отклонения случайной величины от ее математического ожидания.

![]()

Для вычисления дисперсии можно использовать слегка преобразованную формулу

![]() т.к. М(х), 2 и

т.к. М(х), 2 и ![]() постоянные

величины, то

постоянные

величины, то

![]()

![]() .

.

Свойства дисперсии.

Свойство 1. Дисперсия

постоянной равна нулю. По определению

![]()

Свойство 2. Постоянную можно выносить за знак дисперсии с возведением в квадрат.

Доказательство:![]()

Центрированной случайной

величиной называется отклонение

случайной величины от ее математического

ожидания.

![]()

Центрированная величина обладает двумя удобными для преобразования свойствами:

![]()

![]()

Свойство 3. Если случайные

величины Х и У независимы, то

![]()

Доказательство. Обозначим ![]() .

Тогда

.

Тогда ![]() и

и ![]() .

Поэтому

.

Поэтому

![]() Во втором слагаемом в силу независимости

случайных величин и свойств центрированных

случайных величин

Во втором слагаемом в силу независимости

случайных величин и свойств центрированных

случайных величин

![]() ,

поэтому равенство можно продолжить

,

поэтому равенство можно продолжить

![]()

Пример. Если a и b –

постоянные, то D(ax+b)=D(ax)+D(b)=![]()

Дисперсия, как характеристика

разброса случайной величины, имеет один

недостаток. Если, например, Х – ошибка

измерения имеет размерность ММ, то

дисперсия имеет размерность ![]() .

Поэтому часто предпочитают пользоваться

другой характеристикой разброса

– средним

квадратическим отклонением,

которое равно корню квадратному из

дисперсии

.

Поэтому часто предпочитают пользоваться

другой характеристикой разброса

– средним

квадратическим отклонением,

которое равно корню квадратному из

дисперсии

![]()

Среднее квадратическое отклонение имеет ту же размерность, что и сама случайная величина.

Дисперсия числа появления события в схеме независимых испытаний.

Производится n независимых

испытаний и вероятность появления

события в каждом испытании равна р.

Выразим, как и прежде, число появления

события Х через число появления события

в отдельных опытах

![]()

Так как опыты независимы,

то и связанные с опытами случайные

величины ![]() независимы.

А в силу независимости

независимы.

А в силу независимости ![]() имеем

имеем

![]()

|

|

0 |

1 |

|

Р |

1-р |

р |

Но каждая из случайных

величин имеет закон распределения и ![]() ,

поэтому по определению дисперсии

,

поэтому по определению дисперсии

![]() ,

,

где q=1-p

В итоге имеем ![]() ,

, ![]()

Среднее квадратическое

отклонение числа появления событий

в n независимых

опытах равно ![]() .

.

Моменты случайных величин.

Помимо уже рассмотренных случайные величины имеют множество других числовых характеристик.

Начальным моментом k-го

порядка случайной величины Х называется

математическое ожидание k-ой

степени этой случайной величины.![]()

Центральным моментом k-го

порядка случайной величины Х называется

математическое ожидание k-ой

степени соответствующей центрированной

величины.

![]()

Легко видеть, что центральный

момент первого порядка всегда равен

нулю, центральный момент второго порядка

равен дисперсии, т.к. ![]() .

.

Центральный момент третьего порядка дает представление об асимметрии распределения случайной величины. Моменты порядка выше второго употребляются сравнительно редко, поэтому мы ограничимся только самими понятиями о них.

Числовые характеристики системы случайных величин составляют числовые характеристики каждой из величин, входящих в систему, и числовые характеристики, дающие представление о характере связи между величинами. Числовые характеристики каждой из величин по отдельности определяются как числовые характеристики обычных случайных величин. Из числовых характеристик зависимости между величинами назовем лишь наиболее употребимую.

Корреляционным

моментом или ковариацией случайных

величин Х и У называется математическое

ожидание произведения соответствующих

центрированных величин

![]()

Если случайные величины

независимы, то их ковариация равна нулю.

Обратное утверждение верно не всегда.

Равенство нулю ковариации независимых

случайных величин следует из теоремы

о математическом ожидании произведения

независимых случайных величин

![]()

Часто силу зависимости

между случайными величинами характеризуют

безразмерным коэффициентом ![]()

1 Сборник задач по высшей математике для экономистов / Под ред. В.И. Ермакова. – 2-е изд. – М.: ИНФРА-М, 2009. – Стр. 163-165.

2 Сборник задач по высшей математике для экономистов / Под ред. В.И. Ермакова. – Стр. 291, с. 292.

3 Сборник задач по высшей математике для экономистов / Под ред. В.И. Ермакова. – Стр. 190.

4 Сборник задач по высшей математике для экономистов / Под ред. В.И. Ермакова. - Стр. 192.

5 Шикин ЕВ, Чхартишвили АГ. Математические методы и модели в управлении: Учеб. Пособие. – 2-е изд., испр. – М: Дело, 2002. - С. 142-143.

6 Сборник задач по высшей математике для экономистов / Под ред. В.И. Ермакова.– Стр. 267, с.270.

7 Исследование операций в экономике: Учеб. Пособие для вузов / Н.Ш. Кремер, Б.А. Путко и др. – М.: ЮНИТИ, 2006. – стр. 99-101.

8 Исследование операций в экономике: Учеб. Пособие для вузов / Н.Ш. Кремер. – стр. 101-102.

9 Исследование операций в экономике: Учеб. Пособие для вузов / Н.Ш. Кремер, – стр. 103-107.

10 Исследование операций в экономике: Учеб. Пособие для вузов / Н.Ш. Кремер . – стр. 107-113.

11 Исследование операций в экономике: Учеб. Пособие для вузов / Н.Ш. Кремер. – стр. 113-120.

12 Исследование операций в экономике: Учеб. Пособие для вузов / Н.Ш. Кремер. – стр. 123-128.