50. Применение фиктивных переменных при моделировании сезонных колебаний ряда.

Если в структуре временного ряда(ВР) имеются циклич.колебания, то выравнивание ряда недопустимо, предварительно эти колебания надо исключить из исходных уровней ряда. Рассмотрим это на примере сезонных колебаний ВР.

Один из подходов заключ-ся в расчете значений сезонной компоненты и в построении либо аддитивной yt =Ut+Vt+Et модели ряда, либо мультипликативной модели ряда yt =Ut*Vt*Et .

Аддитивная модель выбирается в тех случаях, когда амплитуда сезонных колебаний с изменением времени не изменяется.

yt

=Ut+Vt+Et

yt

=Ut+Vt+Et

Мультипликат.модель выбир-ся, когда амплитуда сезонных колебаний со временем изм-ся.( напр, когда увеличивается)

yt

=Ut*Vt*Et

yt

=Ut*Vt*Et

Построение обеих моделей сводится к расчету знач. Ut,Vt,Et для каждого уровня ряда. Сезонная компонента Vt должна удовлетворять след.условиям:

1)для аддитивной модели: сумма всех сезонных компонент за год должна равняться 0.

2)в случае мультипликат.модели произвед-е всех сезонных компонент за один цикл должны равняться 1.

В итоге, процесс построения модели включает в себя след.шаги.(для аддитивной модели). yt =Ut+Vt+Et .

1. выравнивание исходных уровней ряда методом скользящей средней. В итоге получается выравненный ряд, не содержащий сезонные компоненты.

2. расчет значений сезонной компоненты как разность м/у фактич-ми уровнями ряда и скользящими средними, полученными на первом шаге. Если полученные оценки сезонной компоненты не удовлетворяют приведенным требованиям, то они корректируются, чтобы эти требования выполнялись.

3. устранение сезонных компоненты из исходных уровней ряда yt -Vt =Ut+Et .

4. аналитическое выравнивание уровней ряда Ut+Et.

5.

по полученной модели

тренда, расчёт

+vt

и

оценка точности модели.

тренда, расчёт

+vt

и

оценка точности модели.

Рассмотрим ещё один метод моделирования временного ряда, содержащего сезонные колебания. В этом методе наряду с независимой переменной t включаются фиктивные переменные, число кот-ых на единицу меньше числа периодов времени внутри одного цикла колебания.

Например,

при моделировании поквартальных данных

помимо перемен. t,

исп-ют ещё 3 фиктивн.перемен. например,

линейная модель тренда будет иметь вид:

.

.

zi

=

i=

для

1,2,3-го квартала уравнение будет

,

,

Для

4-го кварт.

В итоге, фиктивные переменные позволяют дифференцировать величину свободного члена уравн.регрессии для кажд.кварт.

Недостаток такого подхода заключается в большом кол-ве переменных модели.

Например, при описании данных для каждого месяца придется ввести в рассмотрение 11 фиктивных переменных и модель становится неудобной для фактического исп-я.

51. Тесты Чоу и Гуйарата для обнаружения структурных изменений ряда

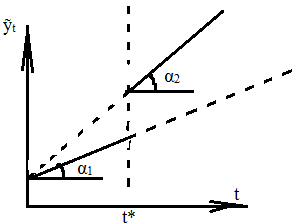

От сезонных и циклических колебаний следует отличать единовременное изменение хар-ра тенденций временного ряда(ВР), вызванное структурными изм-ми в эк-ке или др.факторами.

В этих случаях, начиная с момента t* происходит изм-е хар-ра динамики изучаемого показателя, что приводит к изм-ю параметров тренда, описывающего эту динамику. В этом случае, одной из задач анализа ВР явл-ся выяснение вопроса: значимо ли повлияли общие структурные изм-я на хар-р тенденции ряда?

Если структурные изменения значимо повлияли, то для моделирование тенденции данного ряда следует исп-ть кусочно-линейные регрессии, т.е. исходную совок-ть данных разделить на две совокупности (до t* и после t*), для кажд. из кот-ых построить своё уравнение регрессии. Если же структурные изм-я не повлияли на тенденцию ряда, то его описывают единым по всей совокупности уровнем тренда. Для проверки структурной стабильности ряда используют ряд тестов, в частности в тесте Чоу Г. выдвигается нулевая гипотеза о незначительном структурн. изменении.

Согласно этому тесту гипотеза Но отвергается на уровне значимости α (т.е.признается наличие кусочно-линейного тренда, если статистика

>Fкр

>Fкр

превосходит Fкр , где Fкр определяется по таблице Fкр (α, k1=p1+p2-p3-1; k2=n-p1-p2-2) n=n1+n2

n1- число наблюдений до t*

n2=n-n1 - число набл.после t*

p1,p2-число параметров модели, построенных по данным до t* и по данным после t*, а p3-по всей совокупности данных.

Таким образом, по критерию Чоу треб-ся построить 3 регрессионные модели:

по всей выборке (

)

)по выборке объема n1

по выборке объема n2

Это считается недостатком теста Чоу.

Другой

метод для обнаружения структурной

стабильности предложил Гуйарати. Он

предложил в уравнении регрессии включить

фиктивн-ю переменную zt,

т.е.

=b0+b1zt+b2t+b3zt*t

=b0+b1zt+b2t+b3zt*t

zt=

тест Гуйарати сводится к оценке статистич .значимости параметров данного уравнения и использованием t-статистики. Могут быть 4 случая:

параметр b1 явл-ся статистически значимым, а параметр b3-нет. В этом случае изменение тенденции ряда вызвана различием свободных членов кусочно-линейной модели.

b3 явл-ся статистически значимым, а b1-нет. В этом случае кусочно-линейн.регрессии различ.коэф.регрессии.

tgα1=b2+b3

tgα2=b2

b1 и b3 – статистически значимы. В этом случае кусочно-линейные регрессии отличаются как коэф-ми регрессии, так и свободным членом.

b1 и b3 не явл-ся стат.значимым ,то используется единая по всей совокупности данных регрессия.

Преимущество

теста Гуйарати над тестом Чоу заключ-ся

в том, что треб-ся построить только одно

уравнение регрессии.

Преимущество

теста Гуйарати над тестом Чоу заключ-ся

в том, что треб-ся построить только одно

уравнение регрессии.