1.3.2. Рынок труда Европейского Союза

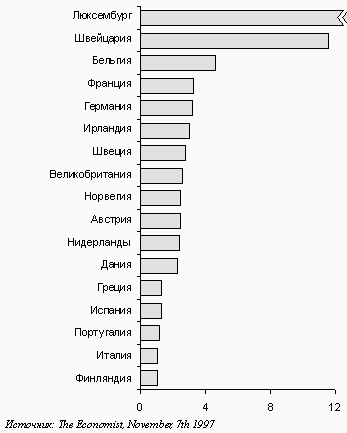

Передвижение рабочей силы в странах ЕС стало свободным с 1 января 1993 г., а для 5 стран-основателей - с 1968 г. В теории исходят из того, что при создании общего рынка, как это произошло в ЕС, рабочая сила будет передвигаться к тому месту, где производительность и доходы самые высокие. Но, несмотря на разницу в зарплате между богатыми и бедными странами ЕС (4:1) и возможность свободного передвижения, высокой мобильности рабочей силы не наблюдается. Кроме того, меняется структура квалификации мигрирующей рабочей силы. На примере Германии видно, что среди мигрирующих растет доля специалистов и управляющих.

Рисунок. Мобильность рабочей силы ЕС.

Н аселение,

прибывшее из стран ЕС, в % ко всему

населению страны, 1995г16.

аселение,

прибывшее из стран ЕС, в % ко всему

населению страны, 1995г16.

Подводя итог, следует отметить, что в целом наиболее ярким и впечатляющим проявлением экономической глобализации является бурное развитие международной торговли. Если оценивать объемы импорта и экспорта, то видно, что после окончания второй мировой войны мировая экономика становилась все более интегрированной. Этому во многом способствовала ликвидация торговых барьеров. Все больше продуктов, до сих пор не участвовавших в международной торговле, активней включаются в процесс интернационализации.

Характерной чертой финансовой глобализации является международная денежная и финансовая нестабильность. Финансовая глобализация напрямую связана с кризисами, которые усугубляются эффектом домино. Однако в пользу положительной оценки глобальных финансовых рынков говорят то, что они дают возможность более эффективного размещения сбережений и инвестиций.

Говорить о глобальном рынке труда ещё рано (даже в рамках ЕС мобильность рабочей силы не слишком велика). А наряду с тенденцией снижения издержек на перемещение существует контртенденция ужесточения приёма иммигрантов на территорию государств.

Глава II Влияние глобализации на налоговые системы стран с развитой экономикой

§2.1. Влияние глобализации и развития электронного бизнеса на деятельность фирм и физических лиц.

В настоящее время электронный бизнес – вкупе с растущей лёгкостью, с которой фирмы могут перемещать свои операции из одной части мира в другую – делает всё легче побег из страны с высокими налогами или уклонение от уплаты налогов вообще, с помощью перевода бизнеса в киберпространство.

Об этом уже беспокоятся многие правительства. Некоторые утверждают, что несправедливо переманивать их фирмы путём установления более низких налогов, и настаивают на гармонизации налогов. Другая новая идея заключается в ведении налога на электронные сделки.

Те, кто защищает гармонизацию, говорят, что её альтернатива – «гонка вниз», в то время как правительства приносит на алтарь конкурентоспособности жертву в виде социальных расходов. Но у разных стран разные потребности социальных расходов, и они по-разному оценивают, какую часть дохода отдать на трансферты и общественные услуги.

Недавнее предложение ряда экономистов покрыть потери от электронного бизнеса путём введения «битового налога» на потоки электронной информации, весьма несовершенно. Сложно проследить, как отдельная страна или даже группа стран может ввести подобный налог, не вызвав появления оффшоров для сделок «он-лайн». Но даже если это будет сделано, такой налог может просто мешать принятию информационных технологий, лишая людей и бизнес их выгод от повышения производительности.

Тот факт, что уровни налогообложения варьируются от 60 % ВВП в Швеции до 32 %17 ВВП в Америке говорит о том, что даже в интегрированной экономике правительства до сих пор в состоянии выбирать разную фискальную политику. Как бы там ни было, даже гигантская компания «Эриксон» (Швеция) угрожала уходом из страны, так как огромные подоходные налоги затрудняли привлечение квалифицированной рабочей силы. Американские корпоративные налоги из-за мобильности фирм были значительно уменьшены.

«Соревнование» налоговых режимов может быть благоприятным фактором, если оно побуждает правительства проявлять большую дисциплину в налоговой политике и политике ведения расходов. Но глобализация и электронный бизнес однажды могут создать ощутимую брешь в годовых налоговых поступлениях. Они уже оказали большое влияние на то, каким образом налоговое бремя ложится на население.

Не все фирмы, рабочие и товары одинаково мобильны. У предпринимателей, учёных, теннисистов и кинозвёзд есть возможность ринуться на поиски более низких налогов, но среднему работнику это вряд ли удастся. Хотя это может и успокоить правительство, это означает, что оно, в конечном счете, должно будет сократить налоги на наиболее мобильные факторы производства, особенно на квалифицированных работников, в то время как налоги на менее мобильных неквалифицированных работников должны будут возрасти.

То есть по мере развития информационных технологий и глобализации общество подразделяется на две группы, которые Питер Друкер определил как knowledge workers и service workers. Первые – это элита, генерирующая идеи, обладающая интеллектуальной собственностью. Это и есть наиболее мобильные работники. Вторые – зависимые исполнители рутинных операций. Их большинство и они практически немобильны. Knowledge workers создают основу благополучия, они ощущают, что им недоплачивают, а государство заинтересовано в сохранении элиты. Поэтому в условиях интеграции мировой экономики существует идея понижения налоговых ставок на высокие и сверхвысокие доходы, то есть идея регрессивной схемы. По странам ОЭСР эта ставка на высокие доходы понизилась с 1970-х гг. с 59 % до 41 %18.

За последнее десятилетие налоги на капитал уже резко упали, в то время как налоги на рабочую силу повысились. В будущем будет сложнее облагать налогами фирмы или людей с высокими заработками по высоким ставкам, потому что они наиболее мобильны. Это подразумевает, что неквалифицированная рабочая сила должна будет терпеть большее налоговое бремя.

Для того, чтобы облегчить такую перемену и поддерживать налоговые поступления, правительства должны проводить налоговые реформы, необходимые в любом случае для улучшения экономической эффективности. В настоящее время в большинстве стран льготы и лазейки искажают распределение ресурсов. Расширение налогооблагаемой базы путём устранения таких льгот, как освобождение от уплаты процента по договору залога и нулевых ставок НДС на некоторые товары и услуги, позволило бы установить более низкие налоговые ставки и таким образом снизить побуждение как к налоговым увёрткам, так и к налоговой миграции.

Вторая необходимая перемена заключается в передвижении налогооблагаемой базы от дохода к потреблению и собственности, которые являются немобильными и трудно скрываемыми. Несмотря на то, что даже потребление становится более мобильным, налог на потребление помог бы как устранению существующих препятствий, сдерживающих сбережение, так и сбору налогов с уклоняющихся от них (даже те, доход которых поступает от невидимых продаж в Интернет, должны тратить его). Необходимость таких больших изменений в мировой экономике, глобализация и развитие информационных технологий будут неизбежно подразумевать путь к повышению налогов правительствами. Постепенная интеграция экономик и рост электронного бизнеса помогают физическим и юридическим лицам легально уклоняться от налогообложения.

Первый фактор в настоящее время более значим. В то время как мир становится всё более интегрированным, а капитал и рабочая сила всё свободнее перемещаются из стран с высокими налогами в страны с низкими, возможность установления налоговых ставок в рамках одного государства выше, чем где-либо ещё, теряет свободу. В то же самое время экспансия бизнеса, управляемая Интернет, делает отслеживание облагаемых налогами сделок всё более трудным.

В 1997, например, несколько больших шведских компаний, включая телекоммуникационного гиганта «Эриксон», заявили, что они рассматривают вопрос об уходе из страны по причине высоких налогов. Компании не жаловались на высокие ставки корпоративного налога, который Швеция была вынуждена привести в соответствие уже давно. На этот раз компании говорили о высоких индивидуальных подоходных налогах, которые затрудняют процесс привлечения квалифицированной рабочей силы. Включая местные налоги, предельная ставка подоходного налога в Швеции достигает почти 60 % и, что ещё хуже, начинает взиматься с дохода SKr 209,200 ($ 28,000). Напротив, высшая федеральная ставка в 40 % в Америке применяется лишь к доходу выше $ 260,000.19 Не удивительно, что множество талантливых учёных и инженеров покинули Швецию.

Это только один из примеров того, как у физических лиц и фирм сегодня повышается возможность выбора места для работы, размещения продукции, продажи, а также сбережений и инвестиций.

Современные налоговые системы начали развиваться после II мировой войны, когда пересечение товарами, капиталом и рабочей силой границ было сравнительно невелико. Теперь фирмы и люди более мобильны и могут использовать разницу в налогообложении разных стран. Это ядро проблемы, с которой сталкиваются правительства.