Оптимизация

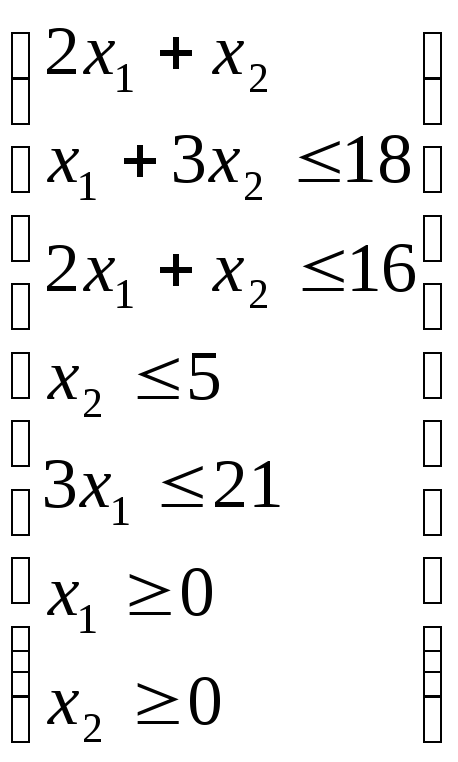

SWP позволяет решать задачи линейного программирования симплекс-методом. Запись условий задачи должна содержаться в матрице размера 1(n+1) , где n – число ограничений задачи (включая условия неотрицательности переменных). В первой строке необходимо записать линейную функцию, подлежащую оптимизации. Например, для задачи

матрица

должна иметь вид: .

После этого, поместив курсор в ту же

строку, где находится матрица, следует

выбрать командуCompute/Simplex/Maximize.

Будет

получен ответ: Maximum

is

at

.

После этого, поместив курсор в ту же

строку, где находится матрица, следует

выбрать командуCompute/Simplex/Maximize.

Будет

получен ответ: Maximum

is

at

![]() .

При решении задачи на минимум надо

воспользоваться пунктом

Compute/Simplex/Minimize,

для

рассмотренного выше примера будет

получен ответ Minimum

is

at

.

При решении задачи на минимум надо

воспользоваться пунктом

Compute/Simplex/Minimize,

для

рассмотренного выше примера будет

получен ответ Minimum

is

at

![]() .

.

Если

задача не имеет допустимых решений, то

будет получен ответ Maximum/Minimum

is

at

![]() . Установить противоречивость системы

ограничений можно выбрав пункт

Compute/Simplex/Feasible,

ответ будет получен в виде булевского

значения: true

– если система совместна, и false

в противном случае.

. Установить противоречивость системы

ограничений можно выбрав пункт

Compute/Simplex/Feasible,

ответ будет получен в виде булевского

значения: true

– если система совместна, и false

в противном случае.

Для получения двойственной задачи следует выбрать пункт Compute/Simplex/Dual .Для рассмотренного выше примера будет получен ответ

Dual system is:

Если в задаче существуют допустимые решения, но линейная функция не ограничена (сверху – в задаче на максимум, снизу - в задаче на минимум), SWP иногда не дает никакого ответа. В этом случае полезно составить двойственную задачу и проверить ее на совместность, по теореме двойственности ответ false свидетельствует именно о такой ситуации.

Недостатком пакета является то, что удовлетворительно решаются только задачи небольшой размерности. Авторам не удалось получить верные ответы для задач с 6-ю и более переменными.

Создание документов

Предварительные сведения

Некоторые сложности для начинающих представляет то обстоятельство, что документ, созданный в SWP, существует в трех взаимосвязанных ипостасях. Во-первых, это тот документ, который виден в рабочем окне в процессе набора текста. Стандартным образом (нажатием правых кнопок Ctr+Shift либо управляя соответствующим окошечком в левой части нижней панели Windows) в текстовом режиме можно прейти на кириллицу. Полученный документ можно распечатать на принтере.

Во-вторых, при сохранении файла исходный документ транслируется в один из форматов, наиболее используемым из которых является TrueTeX. Файл в этом формате имеет расширение .tex и представляет собой текст в кодах ASCII. Ниже мы остановимся на этом несколько подробнее, более полному описанию работы с форматами типа TeX посвящено множество солидных изданий (см., например, [1,2]). Впрочем, применение SWP позволяет обходиться без сколь-нибудь подробных знаний о LaTeX. Наконец, использование команд из меню Tipeset позволяет увидеть (команда Preview) или распечатать (команда Print) документ, полученный применением стилей, предусмотренных текстом файла в TrueTeX. При этом следует иметь в виду, что при выборе пункта Preview из меню Tipeset система создает файл с расширением dvi и вызывает TrueTexDVIPreviewer. В этом режиме не отображается кириллица. Однако этой неприятности легко избежать, если использовать для предварительного просмотра пункт Preview из меню File или соответствующую кнопку на панели инструментов. В этом случае кириллица отображается нормально. Но, увы, стандартными средствами системы файл с расширением dvi при этом не создается.

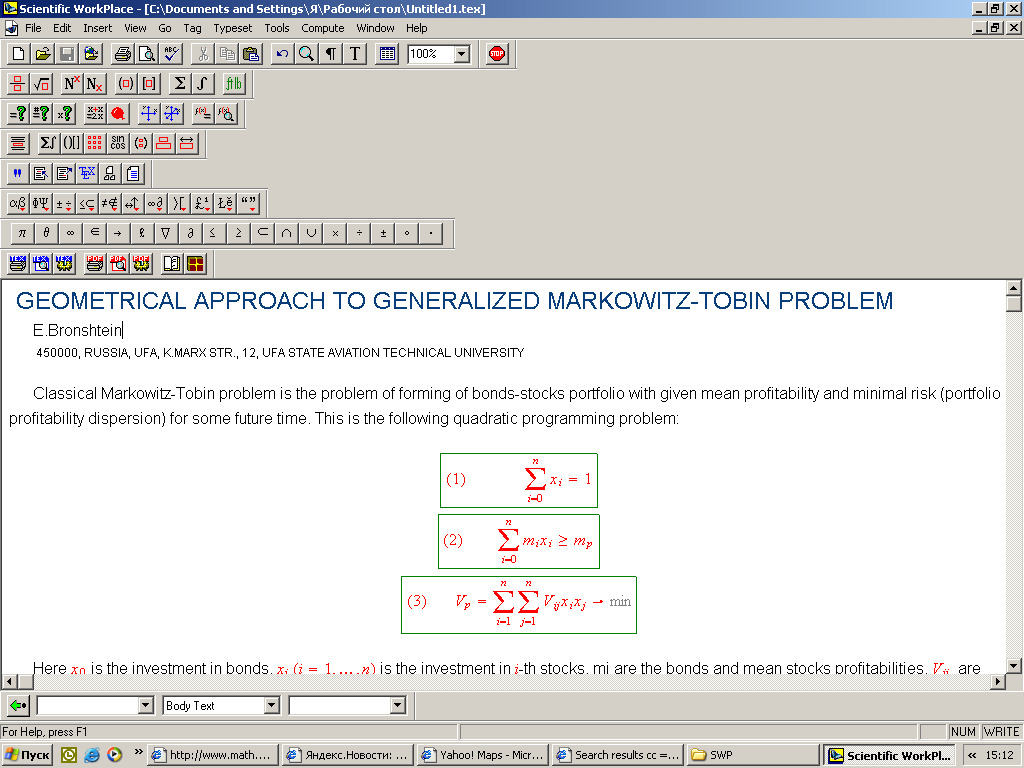

Приведем пример того, как выглядит один и тот же документ в этих трех ипостасях.

\documentclass{article}

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%

\begin{document}

\section*{ GEOMETRICAL APPROACH TO GENERALIZED MARKOWITZ-TOBIN PROBLEM}

E.Bronshtein

{\footnotesize \ 450000, RUSSIA, UFA, K.MARX STR., 12, UFA STATE AVIATION

TECHNICAL UNIVERSITY }

\smallskip Classical Markowitz-Tobin problem is the problem of forming of

bonds-stocks portfolio with given mean profitability and minimal risk

(portfolio profitability dispersion) for some future time. This is the

following quadratic programming problem:

\qquad

\[

(1)\ \ \ \ \ \ \ \ \ \ \ \ \ \ \sum\limits_{i=0}^{n}x_{i}=1

\]

\[

(2)\ \ \ \ \ \ \ \ \sum\limits_{i=0}^{n}m_{i}x_{i}\geq m_{p}

\]

\[

(3)\ \ \ \ \ \ \

V_{p}=\sum\limits_{i=1}^{n}\sum\limits_{j=1}^{n}V_{ij}x_{i}x_{j}\rightarrow

\min

\]

\qquad

Here $x_{0}$ is the investment in bonds, $x_{i}$ $(i=1,\ldots ,n)$ is the

investment in $i$-th stocks, mi are the bonds and mean stocks

profitabilities, $V_{ij}\ \ $are the covariations of stocks pares

profitabilities, mp is minimum acceptable portfolio profitability and Vp is

portfolio risk (profitability dispersion). The conditions

\bigskip

\[

(4)\ \ \ \ \ \ \ \ \ \ \ \ \ \ x_{i}\geq 0\ \ (i=0,1,...,n)

\]

\bigskip

must be added if Short Sales are not assumed.

There are known the dependence of structure of problems (1)- (3) and (1)-(4)

solutions and optimal value $V_{p}$ on parameter $m_{p}$.

The Markowitz-Tobin problem was posed under the assumption that investor

constructs the portfolio without any prehistory. Investor really has some

portfolio at the analysis time and thus he must take into account the

portfolio reformation expenses.

Let an investor have in some time the portfolio $(y_{0},y_{1},\ldots ,y_{n})$

where $y_{i}$ is the sum of stocks (or bonds when $i=0$) in portfolio. Let

buying and selling be organized with using of some middleman benefits and $%

\alpha $ is the buying fee, $\beta $ is the selling fee ($\alpha $,$\beta <1$%

). Let $\gamma <1$ be the Short Sales fee. The condition $\alpha +\gamma <1$

is necessary for Short Sales rationality.

\end{document}

Первый набран непосредственно в среде SWP. Для заголовка выбран специальный стиль AMS (американского математического общества). Подобные стили можно настроить, выбрав соответствующую опцию из меню, появляющегося при создании нового документа. Второй – файл с расширением dvi. Таков окончательный вид документа. Наконец, последний это полуфабрикат, файл с расширением tex. Его очень удобно править в стандартных редакторах типа Norton (Far) Commander или в процессорах типа Word (в последнем случае фаил следует открыть соответствующим образом).