Технологии сбалансированного управления - Гершун А., Горский М

..pdfключевыми критериями оценки текущей деятельности предприятия (см. табл. 2.2).

Таблица 2.2. Показатели стратегических финансовых направлений

|

Стратегические направления |

||

|

|

|

|

|

Рост дохода |

Сокращение издержек |

|

|

и расширение структуры |

и повышение произво- |

|

Стадия |

деятельности |

дительности |

Использование активов |

|

|

|

|

«Сбор уро- |

Показатель роста объ- |

Доходы/Персонал |

Инвестиции(процент |

жая» |

ема продаж в сегменте |

|

продаж) |

|

рынка |

|

Исследования и разви- |

|

Процент дохода от про- |

|

тие (процент продаж) |

|

даж нового продукта или |

|

|

|

услуги новым клиентам |

|

|

Устойчивое

состояние

Доля целевых клиентов Перекрестные продажи

Процент дохода от нового использования уже су-

ществующего продукта

Прибыльность продукта и клиента

Собственные затраты |

Коэффициент ликвиднос- |

против издержек конку- |

ти оборотного капитала |

рентов |

(денежный цикл) |

Сокращение издержек |

R O C E по основным кате- |

Косвенные издержки |

гориям активов |

(процент продаж) |

Коэффициент использо- |

|

вания активов |

Рост |

Прибыльность продукта и |

Себестоимость единицы |

Окупаемость |

|

клиента |

(единицы производства, |

Производительность |

|

Процент неприбыльных |

сделки) |

|

|

клиентов |

|

|

|

|

|

|

Как правило, финансовые цели стоят во главе дерева целей организации, однако существует очень тесная взаимосвязь с целями клиентов, внутренних процессов и роста организации. Для того чтобы определить стратегические цели компании в финансовой составляющей, следует ответить на следующие вопросы:

•Каковы наши финансовые цели по отношению к предложенному видению?

•Каковы стратегические намерения владельцев компании?

•Какую роль играет компания для акционеров?

•Что акционеры собираются делать с компанией в будущем?

•Что можно сделать, для того чтобы повысить объем доходов компании?

•Какие новые продукты можно создать, чтобы увеличить доходы?

•Как предоставить клиентам дополнительную стоимость по существующим продуктам/клиентам?

•Можно ли создать новые продукты?

•Можно ли найти новое применение продуктов?

•Можно ли найти новых клиентов и рынки?

•Можно ли установить новые связи?

•Можно ли создать новые комбинации продуктов и услуг, имеющие ценность для клиентов?

•Можно ли создать новую ценовую политику?

•Как можно повысить эффективность деятельности компании?

•Как можно оптимизировать структуру затрат?

•Можно ли улучшить производительность в повышении доходов?

•Можно ли снизить себестоимость продукции?

•Можно ли улучшить комбинацию каналов сбыта?

•Можно ли сократить операционные расходы?

•Как можно повысить эффективность (отдачу) от использования активов?

•Можно ли сократить цикл «деньги—деньги»?

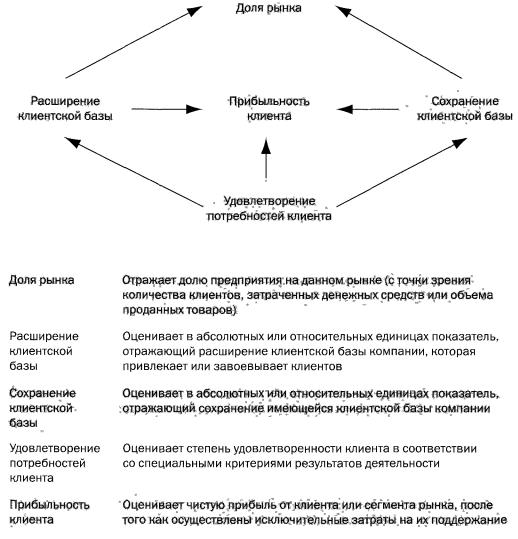

Второй уровень стратегической карты — клиентская составляющая. Она показывает, как организация стремится выглядеть в глазах клиентов, т. е. отражает конкурентное предложение компании (см. рис. 2.5). Данная составляющая критически важна для общей стратегии организации, потому что она четко определяет выбор рыночной позиции и ключевых клиентов, на которых она ориентируется. Примерами могут служить такие цели:

•повысить степень удовлетворения клиентов;

•минимизировать число упущенных клиентов;

•увеличить прибыльность операций с клиентами;

•расширить базу клиентов;

•быть признанным лидером на рынке по новым видам продукции;

•достигнуть определенной доли рынка в целевых сегментах.

2.3.2. Цели: клиенты

Рисунок 2.5. Клиентская составляющая

В рамках проработки клиентской составляющей необходимо определить ключевые сегменты рынка, где компания намеревается сосредоточить свои усилия по продвижению и реализации своих продуктов. В набор соответствующих показателей обязательно включаются показатели, определяющие ценность компании для клиентов (все то, что обеспечивает лояльность клиентов). Следует

отметить, что выявление основных критериев ценности предложения для клиента, или покупателя, является весьма непростой задачей, требующей досконального анализа потребностей клиента. Так, например, ценность для клиента может представлять быстрая доставка и скорость реагирования на полученный заказ, и соответственно показателями, характеризующими достижение данных целей, могут быть время обработки заказа и средняя скорость доставки в часах.

В определении стратегических целей клиентской составляющей может помочь интервьюирование руководителей высшего и среднего звена по такому опросному листу:

•В каких показателях работы с клиентами мы должны преуспеть, чтобы достичь желаемых финансовых параметров?

•Как можно увеличить долю рынка?

•Как удержать старых клиентов?

•Как приобрести новых клиентов?

•Можно ли удовлетворить потребителя?

•Прибыльность операций с клиентами.

•Какие из перечисленных ниже факторов будут играть существенную роль для клиентов компании:

•свойства продуктов/услуг: цена, качество, время выполнения или доставки;

•функциональность;

•отношения с клиентами: услуги, близость отношений;

•имидж: брэнд?

•Какую стратегию лучше избрать в работе с клиентами: лидерство по продукту, улучшение отношений с клиентами, эффективное исполнение?

•Чем будут отличаться ваши продукты/услуги от конкурентов?

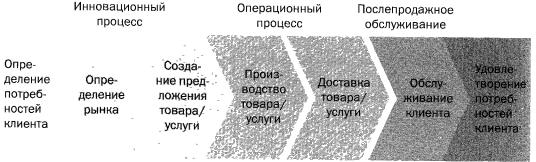

Третий уровень сбалансированной системы показателей — со- |

2.3.3. Цели: |

ставляющая внутренних бизнес-процессов (см. рис. 2.6). Показа- |

процессы |

тели этого уровня в значительной степени определяются клиент- |

|

ским направлением. Этот ракурс определяет ключевые внутрен- |

|

ние процессы, в которых организация должна превзойти своих |

|

соперников, чтобы выполнить задачу, выраженную в конкурент- |

|

ном предложении. Проекцию внутренних процессов не стоит |

|

жестко привязывать к существующим в компании структурным |

|

единицам (например, отделу маркетинга, финансовому департа- |

|

менту или отделу дистрибуции), скорее она должна указывать на |

|

то, как организовать взаимодействие различных подразделений, чтобы реализовать стратегию. Примеры таких целей:

•минимизировать время цикла производства продукции;

•минимизировать уровень запасов;

•снизить число перенастроек оборудования;

•обеспечить высокое качество во всем;

•минимизировать возвраты продукции;

•уменьшить время разработки новой продукции.

Составляющая внутренних бизнес-процессов идентифицирует основные операции, подлежащие усовершенствованию и развитию с целью укрепления конкурентных преимуществ. Ее показатели характеризуют процессы, вносящие основной вклад в достижение намеченных финансовых результатов и удовлетворение покупателей.

Рисунок 2.6. Составляющие внутренних бизнес-процессов (общая модель стоимостной цепочки)

Для того чтобы определить стратегические цели компании в составляющей бизнес-процессов, можно задать следующие вопросы:

•В каких внутренних процессах мы должны преуспеть, чтобы удовлетворить своих клиентов?

•Как можно использовать синергизм подразделений?

•Какие из перечисленных процессов являются наиболее значимыми для компании:

•знание клиентов (улучшение процесса управления взаимоотношений с клиентами);

•эффективность выполнения операций и логистики;

•лидерство по продукту, скорость вывода новых продуктов на рынок, новизна продуктов?

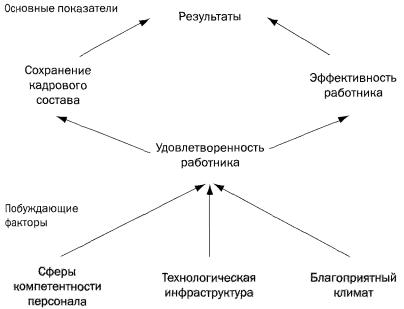

В основании общей стратегической карты лежит составляющая развития, обучения и роста (см. рис. 2.7.). Эта проекция определяет основные элементы корпоративной культуры, технологии и навыков, которые весьма важны для организации, для оптимального исполнения целевого состояния внутренних процессов, а значит,

истратегии. Пример таких целей:

•сформировать высококвалифицированные кадры;

•минимизировать текучесть кадров.

Перспектива развития определяет инфраструктуру, которую организация должна построить, чтобы обеспечить свои рост и развитие в долгосрочной перспективе. Вполне естественно, что обеспечить долговременный успех и процветание вряд ли возможно только с помощью технологий, используемых в текущий момент. Рост и развитие организации определяются тремя основными факторами: человеческими ресурсами, информационными системами и организационными процедурами. Для обеспечения своего долгосрочного присутствия на рынке бизнес должен инвестировать средства в повышение квалификации сотрудников, информационные технологии, системы и процедуры.

2. 3.4. Цели: развитие

Рисунок 2. 7. Составляющая развития, обучения и роста сбалансированной системы показателей

Другими показателями составляющей обучения и роста могут быть:

•удовлетворенность сотрудников;

•удержание персонала;

•умения и квалификация работников;

•возможность мгновенно получать информацию, необходимую для принятия управленческих решений;

•выдвижение инициатив;

•эффективность работы информационной системы.

При выборе стратегических целей данной составляющей стараются охватить следующие вопросы:

•Что нужно сделать для развития внутренних ресурсов, чтобы преуспеть в бизнес-процессах?

•Какие стратегические компетенции следует развить в компании?

•Какие стратегические технологии вы собираетесь создавать?

•Как создать климат в коллективе, который будет способствовать стратегическим изменениям в компании?

•Как добиться удовлетворенности сотрудников?

•Как сохранить свой персонал?

•Как можно повысить производительность труда?

•Какие навыки мы должны развивать, чтобы достичь своих стратегических целей?

•Как улучшить обмен и управление знаниями?

•Какие изменения в инфраструктуре помогут в реализации стратегических задач?

•Какие новые приложения и системы необходимо разработать и внедрить для достижения стратегических целей?

•Как добиться понимания стратегии всеми сотрудниками?

•Как изменить организацию таким образом, чтобы она развивалась в соответствии с стратегическими целями?

•Как усилить мотивацию сотрудников?

2.4. Финансовые и нефинансовые показатели

Сбалансированная система показателей определяет и использует показатели, строящиеся на основе как финансовой, так и нефинансовой информации. Такую информацию можно брать из внут-

ренних и внешних источников, с использованием прогнозных и фактических данных (см. табл. 2.3).

Традиционно выделяют финансовые коэффициенты, строящиеся на данных финансовой отчетности, которые по своей сути являются «историческими» и не позволяют оперативно управлять компанией.

Показатели, базирующиеся на нефинансовой информации, могут дать более своевременную оценку достигнутого уровня, чем финансовые, и менее подвержены искажениям вследствие влияния неконтролируемых факторов, таких, например, как воздействие рыночных сил.

Таблица 2.3. Примеры показателей

|

|

|

Примеры возможных |

|

Источник |

|

управленческих |

Показатель |

информации |

Интерпретация показателя |

воздействий |

|

|

|

|

|

|

Управление запасами |

|

|

|

|

|

Стоимость мини- |

Пересчитывает- |

Показывает, какое количест- |

Изменение уровня хране- |

мально необхо- |

ся несколько |

во денежных средств необхо- |

ния (остатков) запасов, пе- |

димого расчет- |

раз в месяц на |

димо «заморозить» в виде ос- |

реход на использование |

ного уровня за- |

базе информа- |

татка запасов на складе. Раз- |

системы управления запа- |

пасов |

ции, полученной |

мер уровня запасов зависит |

сами «точно в срок» |

|

из системы уче- |

от точности прогнозов в отно- |

|

|

та запасов и |

шении ожидаемого объема |

|

|

анализа марке- |

продаж, а также своевремен- |

|

|

тинговой базы |

ной поставки товаров. Повы- |

|

|

|

шение данного уровня являет- |

|

|

|

ся неблагоприятным факто- |

|

|

|

ром, так как приводит к оттоку |

|

|

|

денежных средств. Снижение |

|

|

|

уровня может привести к де- |

|

|

|

фициту запасов в случае не- |

|

|

|

регулярной поставки либо за- |

|

|

|

держек |

|

|

|

|

|

Число случаев |

Отчеты по про- |

Показывает эффективность |

Увеличение минимально- |

отсутствия опре- |

дажам (форми- |

работы отдела закупок: на- |

го уровня запасов, улучше- |

деленного вида |

руются менед- |

сколько своевременно он ре- |

ние системы планирова- |

товаров за от- |

жером по про- |

агирует на ожидаемые изме- |

ния закупки товаров |

четный период |

дажам) |

нения спроса. Рост показате- |

|

|

|

ля приведет к сокращению |

|

|

|

числа клиентов |

|

Таблица 2.3. Примеры показателей (продолжение)

|

|

Примеры возможных |

|

Источник |

управленческих |

Показатель |

информации |

Интерпретация показателя воздействий |

|

|

|

|

|

Продажи |

|

|

|

Средняя стои- |

Система учета |

Показатель позволяет оце- |

мость заказа |

продаж |

нить размер закупок, а также |

|

|

затраты на обработку одного |

|

|

заказа. Увеличение этого по- |

|

|

казателя приводит к сниже- |

|

|

нию накладных расходов |

Рост числа |

Отчеты менед- |

Показатель эффективности |

клиентов |

жеров отдела |

работы отдела маркетинга по |

|

маркетинга |

привлечению новых клиен- |

|

|

тов. Замедление роста кли- |

|

|

ентской базы приводит к рис- |

|

|

ку снижения объема продаж |

Требует увеличения мар-

кетинговых мероприятии и анализа случаев «потери» клиентов в повседневной деятельности организации

Маркетинг

Эффективность |

Отчет о затра- |

Показатель позволяет оце- |

|

вложений |

тах, отчет о при- |

нить эффективность проводи- |

|

в рекламу |

былях и убытках |

мой маркетинговой политики |

|

|

|

|

|

Доля рынка |

Оценки рейтин- |

Показатель отражает положе- |

Улучшение работы отдела |

|

говых агентств |

ние компании на рынке. Уве- |

маркетинга |

|

и экспертов |

личение доли рынка является |

|

|

|

благоприятным фактором, за |

|

|

|

исключением случаев, когда |

|

|

|

затраты на увеличение доли |

|

|

|

рынка не оправдывают полу- |

|

|

|

чаемых от этого выгод |

|

|

|

|

|

|

|

Управление персоналом |

|

Уровень зара- |

Тарифная сетка Данный показатель позволя- |

ботной платы |

ет оценить стоимость опреде- |

определенных |

ленных категорий персонала |

категории пер- |

в сравнении с другими компа- |

сонала |

ниями на рынке |

Увеличение переменной доли заработной платы (например, поставить заработную плату менеджеров по продажам в зависимость от числа произведенных продаж)

Таблица 2.3. Примеры показателей (продолжение)

|

|

Примеры возможных |

|

Источник |

управленческих |

Показатель |

информации |

Интерпретация показателя воздействий |

Затраты |

Отчет отдела |

Данный показатель позволяет |

на поиск нового |

кадров |

оценить эффективность спосо- |

сотрудника |

|

бов поиска новых сотрудников |

|

|

отделом кадров. Рост показа- |

|

|

теля обычно связан с выбором |

|

|

более дорогих способов поис- |

|

|

ка сотрудников (например, ис- |

|

|

пользование дорогих агентств) |

Выбор более дешевых способов поиска новых сотрудников, точное форму-

лирование требований к претендентам

Текучесть |

Отчет отдела |

Иллюстрирует качество рабо- |

кадров |

кадров |

ты отдела кадров по найму но- |

|

|

вого персонала (все принятые |

|

|

на работу люди должны соот- |

|

|

ветствовать своим должност- |

|

|

ным обязанностям и подхо- |

|

|

дить по моральным характе- |

|

|

ристикам), а также степень |

|

|

удовлетворенности сотрудни- |

|

|

ков работой в организации. |

|

|

Рост этого показателя являет- |

|

|

ся тревожным фактором для |

|

|

организации, так как приводит |

|

|

к увеличению расходов на обу- |

|

|

чение новых сотрудников, уве- |

|

|

личению потерь, связанных с |

|

|

неправильной работой, нездо- |

|

|

ровому климату в коллективе |

Пересмотр кадровой поли-

тики, улучшение работы отдела кадров по найму со-

трудников, точно соответствующих требованиям организации. Пересмотр политики по руководству персоналом

2.5. Построение сбалансированной системы показателей

Сбалансированная система показателей — это механизм превращения стратегии компании в последовательность действий, направленных на достижение поставленных целей, причем на всех уровнях управления компанией. Она улучшает систему управления, приводя поведение конкретного сотрудника в соответствие с задачами, поставленными руководством компании. Сбалансированная система показателей выдвигает на первый план более важные и интегрированные наборы показателей, связывающие имеющуюся клиент-