Технологии сбалансированного управления - Гершун А., Горский М

..pdfМатрица предлагает несколько общих стратегий:

•инвестировать, чтобы удерживать занятую позицию и следовать за эволюцией рынка;

•инвестировать в целях улучшения занимаемой позиции, смещаясь по матрице вправо, в сторону повышения конкурентоспособности;

•инвестировать, чтобы восстановить утерянную позицию;

•снизить уровень инвестиций с намерением «собрать урожай»;

•деинвестировать и уйти с рынка или из сегмента с низкой привлекательностью.

Матрица «привлекательность отрасли/позиция в конкуренции» вводит промежуточные значения между понятиями «высокая/низкая» и «сильная/слабая». При анализе используется значительно более широкий набор стратегически значимых переменных, чем в матрице БКГ, которая основывается только на двух показателях: темп роста отрасли и относительная доля рынка.

1.14. Процессы

Любая организация обладает набором определенных бизнес-про- цессов. Постоянное изменение внешних условий, рост конкуренции и глобализация бизнеса заставляют компании в целях самосохранения совершенствовать свою деятельность, качественные и количественные характеристики бизнес-процессов, а также степень соответствия процессов текущим условиям ведения дел. От того, как организация развивает и совершенствует свои бизнеспроцессы, зависит не только успешная деятельность организации

внастоящем, но и выживание в будущем.

1.14.1.Цепочка «Преимущества в конкуренции нельзя понять, если смотреть на

создания |

фирму в целом», — пишет М. Портер. В последовательности дейст- |

ценности |

вий, которые совершает фирма, чтобы доставить своим потреби- |

|

телям требуемое ими, необходимо выделять реальные преиму- |

|

щества в области минимизации издержек и дифференциации. При |

|

проведении подробного стратегического анализа и выборе страте- |

|

гии Портер предлагает обратиться именно к цепочке создания |

|

ценности. |

|

Важной частью разработки корпоративной стратегии является |

|

формулировка способа создания ценности (см. рис. 1.14), т.е. уни- |

|

кального набора выгод для потребителей, который предоставляет |

|

компания и которого не могут предложить конкуренты. Для завое- |

|

вания устойчивого конкурентного преимущества следует вести от- |

личные от конкурентов операции или выполнять их отличным от конкурентов образом. Компания должна выбирать свои подходы к производству, логистике, обслуживанию, маркетингу, управлению персоналом и другим функциям в соответствии со своим способом создания стоимости.

Майкл Портер предложил схему, которая полезна при стратегическом анализе ресурсов. Основной идеей Портера является то, что уровень оценки продуктов/услуг покупателями/пользователями определяется тем, как выполняются действия, необходимые для разработки, производства, выведения на рынок, поставки и поддержки данного продукта/услуги. Они должны тщательно анализироваться, если компания стремится осознать свои стратегические возможности.

Стратегический анализ цепочек создания ценности позволяет отслеживать функции и процессы по разработке, производству, продаже, доставке и поддержке продукта или услуги. Цепочка деятельности, приводящей к созданию ценности, начинается с обеспечения сырьем и продолжается в процессах производства частей и компонентов, сборки и выпуска продукции, оптовой и розничной продажи продукта или услуги конечным потребителям.

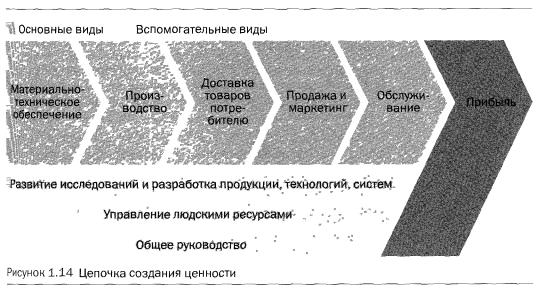

Действия, создающие ценность. М. Портер идентифицирует пять первичных и четыре вторичных вида деловой активности, со-

ставляющих цепочку создания ценности в любой компании. К первичным действиям относятся:

•Материально-техническое обеспечение деятельности предприятия. Это действия, связанные с получением, хранением и распределением вводимых ресурсов, такие как физическое обращение с сырьем и материалами, их складирование, ведение учета запасов, составление графиков движения транспортных средств, расчеты с поставщиками.

•Производственные процессы. Превращение вводимых ресурсов в конечный продукт. Например: машинная обработка, упаковка, сборка, техническое обслуживание оборудования, испытание готовой продукции, выпуск печатной продукции и эксплуатация производственных площадей и помещений.

•Сбыт продукции. Это операции, связанные со сбором, хранением и физической доставкой продукта покупателям, такие как складирование готовых изделий, физическое обращение с ними, эксплуатация средств доставки, обработка заказов и составление графиков.

•Маркетинг и продажи. Все действия, сопряженные с куплейпродажей продукта: реклама, продвижение товара на рынок, сбытовые операции, квотирование, выбор каналов сбыта, отношения со сбытовиками и ценообразование.

•Обслуживание. Действия, связанные с оказанием услуг, повышающих или поддерживающих ценность продукта, такие как установка, ремонт, обучение, поставка компонентов и наладка (регулировка).

Квторичным (или поддерживающим) действиям относятся:

•Закупки. Действия, связанные с закупками сырья, запасов и прочих расходных материалов, в дополнение к станкам, оборудованию (в том числе лабораторному и офисному) и зданиям.

•Развитие технологии. Действия, связанные с совершенствованием продукта и/или процесса, в том числе научные исследования и опытно-конструкторские разработки, проектирование продукта и его дизайн, исследование средств массовой информации, проектирование производственных процессов, процедур обслуживания.

•Управление людскими ресурсами. Действия, связанные с привлечением, наймом, профессиональной подготовкой, развитием и оплатой труда персонала.

•Поддержание инфраструктуры фирм. Такие действия, как общее управление, планирование, финансирование, бухгал-

терский учет, отношения с правительством, управление качеством и т. д.

Указанные виды деятельности — всего лишь звенья стандартной цепочки создания ценности. Каждую такую типовую категорию можно расчленить на уникальные, свойственные только данной конкретной компании действия. Например, маркетинг и продажи, составляющие вид первичной деятельности, подразделяются на управление маркетингом, рекламирование, управление продавцами, деятельность отдела продаж, подготовку технической литературы и продвижение товара на рынок. В свою очередь, эти отдельно взятые действия можно разделить на еще более частные действия. Целью такой декомпозиции является оказание помощи компаниям в выборе одной из трех типовых стратегий, поскольку стратегия определяет формы конкуренции, при которых определенная категория потребителей получает конкретные выгоды в конкретной области.

Так, в зависимости от отрасли отдельные категории деятельности могут оказаться жизненно необходимыми для обретения конкурентных преимуществ для одних организаций, но иметь вторичное значение для других. Например, для дистрибьютора исключительную важность имеет материально-техническое обеспечение производства и сбыта, в то время как для банка, участвующего в кредитовании компаний, ключевое значение имеет эффективная работа служащих, определяющих способ и условия предоставления кредитов. В сталелитейной промышленности производственные технологии — единственный самый важный фактор, обеспечивающий преимущества в конкурентной борьбе. Таким образом, все источники устойчивых конкурентных преимуществ и минимизации издержек любой компании кроются в звеньях цепочки создания ценности.

Пример: цепочка создания ценности компании

«МОСКОВСКИЙ КОНДИТЕР»

В компании «Московский кондитер» (см. краткую справку о компании «Московский кондитер» в подразделе 1.6.5) могут быть выделены следующие элементы цепочки создания ценности.

Основная деятельность:

•материально-техническое обеспечение — получение, хранение

ираспределение сырья для производства кондитерской продукции, ведение учета запасов, составление графиков движения транспортных средств, расчеты с поставщиками;

•производственные процессы — изготовление кондитерской продукции на фабрике, упаковка продукции;

•доставка товаров до потребителя — доставка тортов, пирожных и выпечки в магазины, обработка заказов и составление графиков;

•продажа и маркетинг — реализация продукции в магазинах, реклама;

•обслуживание — доставка продукции на заказ в офисы.

Вспомогательная деятельность:

•развитие технологии — совершенствование процесса производства продукции, улучшение дизайна упаковки тортов, разработка новых продуктов;

•управление людскими ресурсами — наем, социальное обеспечение, обучение персонала, совершенствование системы оплаты труда;

•общее руководство — планирование, ведение бухгалтерского учета, управление качеством.

Анализ цепочки создания ценности. При анализе цепочки создания ценности необходимо выяснить, какие процессы являются определяющими для клиента, для удовлетворения его потребности и успеха на рынке. Для того чтобы правильно сформулировать стратегию, важно понять, какие процессы добавляют наибольшую ценность для покупателя.

Перед выполнением такого анализа полезно выявить те критерии, с которыми покупатели подходят к продукции вашей компании, а дальше посмотреть, какие подразделения могут оказать влияние на степень удовлетворения запросов клиентов.

Другим способом использовать цепочку создания ценности является ее применение при анализе затрат, особенно по сравнению с конкурентами.

Факты : изменение звеньев цепочки создания ценности

Как рассказала «Ведомостям» генеральный директор группы «ОСТ» Елена Сорокина, в Электростали (Московская обл.) в декабре этого года начнет работать собственный стеклотарный завод группы. Он построен на территории машиностроительного завода, часть которой выкуплена «ОСТ»...

Сейчас приходится привозить бутылки отовсюду — из Прибалтики, с Украины. Из российских заводов никто не дает качества, которое нас устраивало бы. Пришлось инвестировать в собственное производство. Объем инвестиций в новый проект составил около 40 млн евро,

мощность нового завода 260 млн бутылок в год, а в перспективе планируется довести ее до 600 млн в год.

«Завод будет работать и на сторонних заказчиков, — говорит Сорокина. — Например, наша типография [по выпуску этикеток] «ОСТ-Мастер» на предприятия группы «ОСТ« поставляет только 11% своей продукции». В «ОСТе» полагают, что стекольный завод сможет поставлять сторонним компаниям около 35% своей продукции».

«Ведомости», 2003. 28.11

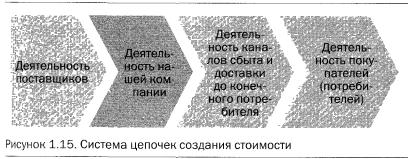

Цепочка цепочек создания ценности. В некоторых случаях |

|

имеет смысл рассмотреть не только цепочку создания ценности в |

|

самой компании (см. рис. 1.15), но и ее взаимодействие с такими |

|

цепочками в компаниях поставщиков и покупателей. В этом случае |

|

при разработке стратегии можно будет проанализировать узкие |

|

места и дополнительные возможности, которые предоставляются |

|

цепочкой цепочек создания ценности. |

|

Детализация затрат по цепочке создания ценности. Многие |

1.14.2. Анализ |

компании ведут учет по центрам ответственности (центрам за- |

затрат |

трат, прибыли, инвестирования и др.). С одной стороны, такое де- |

|

ление дает возможность повысить ответственность руководителей |

|

подразделений, но эта информация не всегда оказывается полез- |

|

ной с точки зрения стратегии. Очень важно анализировать затра- |

|

ты компании по конкретным звеньям стоимостной цепочки. Так |

|

выявляют, какая именно доля себестоимости готовой продукции |

|

идет на удовлетворение запросов потребителя. |

|

Не менее полезно получить сравнительную информацию по за- |

|

тратам цепочки стоимости конкурентов. Из нее становится ясно, в |

|

каких звеньях необходимо добиться более низкой себестоимости |

|

и где возникают дополнительные затраты, предоставляющие на- |

|

шей компании дополнительные конкурентные преимущества. На- |

|

пример, дополнительные затраты на производство по сравнению |

|

с конкурентом (см. табл. 1.24) вызваны дополнительным комплек- |

|

сом мер по обеспечению качества готовой продукции. В этом слу- |

|

чае качество может послужить отправной точкой при позиционировании на рынке нашей компании.

Таблица 1.24. Сравнение звеньев в цепочке стоимости

Вид деятельности |

Наша компания |

Конкурент |

|

|

|

Сырье и материалы |

10 |

11 |

|

|

|

Производство |

25 |

20 |

|

|

|

Доставка товаров |

5 |

6 |

|

|

|

Маркетинг и реклама |

3 |

4 |

|

|

|

НИОКР |

1 |

4 |

|

|

|

Персонал |

2 |

1 |

|

|

|

Общее руководство |

3 |

2 |

|

|

|

Пример: доля затрат в себестоимости одной единицы производимой продукции

Обратите внимание на более высокие затраты на НИОКР у нашего конкурента.. Возможно, что в ближайшем будущем он сможет вывести новые продукты или радикально снизить себестоимость производства.

В качестве дальнейших шагов анализа можно предложить две стратегии достижения конкурентных преимуществ:

•снижение издержек по всей цепочке создания ценности;

•максимальная дифференциация и увеличение затрат на отдельные элементы цепочки.

При анализе издержек в различных звеньях цепочки создания ценности важно найти ответы на следующие вопросы:

•Как затраты на один вид деятельности влияют на другие виды?

•Можно ли изменить последовательность видов деятельности в цепочке, чтобы снизить издержки?

Как бороться с избыточными затратами. Существует большое число способов снижения затрат, но мы приведем лишь некоторые идеи, которые могут быть использованы при формировании стратегии компании. Если при анализе цепочки создания стоимос-

ти мы определили, что у нас сравнительно высокая стоимость сырья, то можно предложить попробовать следующие варианты:

•обсудить с поставщиками выгодные для нашей компании цены;

•помочь поставщикам снизить издержки, например, за счет установки нового оборудования, предоставления целевых кредитов или внедрения новых технологий управления;

•организовать более тесную связь между цепочкой поставщиков и нашей цепочкой за счет подключения их к нашей внутренней информационной системе, чтобы поставщик мог заранее планировать свои поставки и тем самым сократить свои затраты и, как следствие, цены;

•попробовать использовать более дешевые товары-заменители;

•организовать интеграцию «назад», создав подразделение внутри компании, которое бы поставляло тот же продукт/услугу.

Вслучае высокой стоимости сбыта можно предложить следующие инициативы:

•заставить дистрибьюторов нашей продукции снизить свою маржу и тем самым поднять нашу часть прибыли;

•организовать более тесную связь между нашей стоимостной цепочкой и цепочкой продавцов, например с помощью организации заказов через интернет;

•провести интеграцию «вперед», приобретя или организовав свою собственную сбытовую сеть;

•выбрать более дешевые альтернативные каналы сбыта.

При избыточно высоких затратах на стадии производства можно попробовать:

•сократить бюджет и рационализировать производственные операции, например, оптимизировав внутренние бизнес-про- цессы;

•улучшить методы работы и технологический процесс, установив новое оборудование и внедряя новые технологии;

•попробовать убрать этапы с высокими издержками и упростить дизайн товара. Возможно, что операции, совершаемые на этих этапах, не являются важными для потребителя. Именно так незаметно исчезают ненужные функции у многих товаров;

•переместить производство в другие регионы, с более низкими налогами, заработной платой и другими затратами;

•инвестировать средства в ресурсосберегающие технологии;

•привлечь подрядчиков, так как вполне возможно, что они сделают это гораздо дешевле.

Анализ цепочки создания ценности подскажет и другие вариан ты снижения затрат

Пример: сокращение затрат в компании Chrysler

В компании Chrysler большое внимание уделяется вопросам взаи моотношения с поставщиками В середине 1980-x годов, когда ком пания испытывала нелегкие времена, ее руководством было при нято решение пересмотреть взаимоотношения с поставщиками превратив их в инструмент повышения эффективности операций.

«Наш отдел снабжения во главе с Томом Столкампом разработал принципиально новую схему взаимодействия производителя ко нечной продукции и поставщиков. Авторитетный журнал «Harvard Business Review» даже назвал ее «американским кейрет цу», намекая на название характерных для бизнеса Японии тесных связей поставщиков и производителя конечной продукции. Сред ством для осуществления этой концепции послужила программа по сокращению издержек SCORE (Supplier Cost Reduction Effort — действия по сокращению затрат поставщика).

Философия SCORE заключалась в том, что мы — производители - и наши поставщики являемся звеньями единой цепочки, в кото рой создается добавленная стоимость. Производитель может тре бовать от поставщика снижения издержек, если при этом его биз нес остается прибыльным. Но если мы не будем работать вместе с ними над уменьшением стоимости готовой продукции, то любое уменьшение издержек при производстве компонентов будет прос то самообманом. Том и его люди покончили с многолетней тради цией каждые два года рассылать своим поставщикам письма с тре бованием снизить цены на 2 или 5%. Вместо этого они просто при гласили своих партнеров для разговора о том, как можно общими усилиями сократить неоправданные издержки, в том числе и лиш ние затраты поставщиков, которые им приходится делать по вине компании Chrysler. Кстати, мы никогда не смогли бы это сделать если бы наши инженеры сначала не отказались от философии «придумано не нами, значит, это плохо», из-за которой они рань ше занимали во взаимоотношениях с поставщиками жесткую и не конструктивную позицию. Чтобы создать для поставщиков стимул сокращать неоправданные издержки, Том разрешил поставщикам оставлять себе половину сэкономленных средств» (цитируется по [27], с 56-57)

В процессе управления предприятием руководителю приходится принимать стратегические решения чуть ли не каждый день. И дело отнюдь не в размере предприятия. Даже небольшая компания, например бюро переводов, может столкнуться с задачами, реше ние которых тесно связано со стратегией (см рис 1. 16)

Если бюро потребуется делать копии с переводимых материалов, то можно сбегать в соседний копировальный пункт и, заплатив два рубля, сделать нужное число копий. Можно предложить альтерна тивный вариант — купить ксерокопировальный аппарат и делать ко пии в самом бюро, что, конечно же, удобнее. При этом стоимость приемлемого по функциональности аппарата составляет 10000 руб, бумаги — 70 руб за пачку в 250 листов, тонера — 1200 руб (обычно ресурса картриджа хватает на 1500 страниц)

Представим эти данные в виде следующей таблицы 1. 25 Таблица 1.25 Данные для принятия управленческого решения

|

Вариант, руб. |

|

Затраты |

|

|

1 |

2 |

|

|

|

|

Постоянные |

— |

10000 |

|

|

|

Переменные (на 1 копию) |

|

|

бумага |

— |

0,28 |

тонер |

— |

0,80 |

копирование |

2 |

— |

Итого |

2 |

108 |

|

|

|

1.14. 3 Стратегическое решение «производить или покупать?»