Технологии сбалансированного управления - Гершун А., Горский М

..pdfции, себестоимость и рентабельность проектов или доля проектов, выполненных без замечаний.

Основная цель применения сбалансированной системы показателей — обеспечение равновесия между различными показателями, помогающими определить успешность деятельности предприятия.

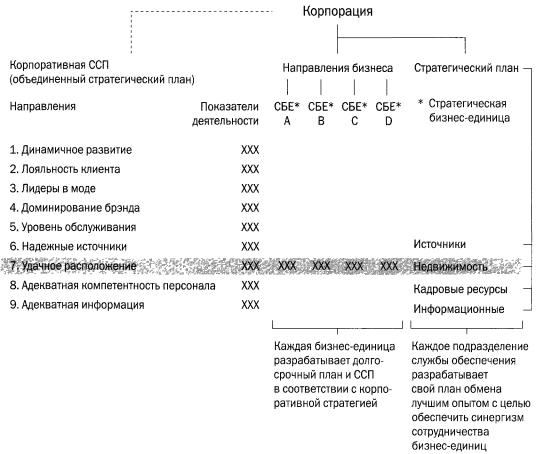

Сбалансированная система показателей оказывает влияние на всю организацию. Она представляет способы управления бизнесом, информирования о стратегии и методах ее воплощения (см. рис. 2.15). Каждая компания может выбрать тысячи различных показателей для оценки своей деятельности.

Рисунок 2.15. Пример сбалансированной системы показателей

Пример: показатели оценки деятельности компании «Океан света»

Например, для компании «Океан света» (см. краткую справку о компании «Океан света» в подразделе 1.2.3) такими показателями могут быть:

•число новых клиентов;

•срок сотрудничества со старыми клиентами;

•объем выручки;

•реализация проектов и их прибыльность;

•прибыльность новых видов услуг;

•устойчивое финансовое положение;

•узнаваемость фирмы, имени.

При создании системы показателей необходимо выявить избыточные параметры, которые требуется исключить. К их числу могут относиться показатели, не связанные с критическими факторами успеха. Например, если основным критерием оценки деятельности поставщиков является качество и скорость доставки, то обращать внимание на колебания закупочных цен не стоит. Порой организации выбирают слишком много показателей из-за того, что они или избыточны, или перекрывают друг друга. Так, большое количество организаций используют следующие ключевые показатели для оценки эффективности работы персонала: объем реализации в расчете на одного сотрудника, подкатегории сотрудников, соотношения между ними, показатели производительности труда, коэффициент текучести, невыходы на работу, сверхурочные часы. При таком разнообразии показателей довольно трудно сфокусироваться на самых важных.

В связи с реорганизацией компании некоторые показатели могут оказаться лишними. Часто компании имеют несколько центров, по которым производится оценка показателей. Управляя своей локальной ответственностью для оптимизации локальных результатов деятельности, менеджеры таких центров вынуждены вступать в конфликт с интересами центров ответственности и всей компании в целом. Например, если отдел технического обслуживания разработал свой бюджет, то он не будет учитывать потребности остальных подразделений. Совсем другое дело — сфокусировать деятельность отдела на таком показателе, как продолжительность работы оборудования.

Иногда финансовые показатели становятся чрезмерно детализированными. Изо дня в день линейные менеджеры пишут буквально тысячи отчетов, которые требуют рассмотрения, ответной реак-

2.9.3. Сколько нужно показателей?

2.9.4. Согласованность показателей со стратегическими целями

ции, а зачастую и немедленных действий. Огромное число детализированных показателей снижает полезность сбалансированной системы показателей в целом.

Некоторые руководители считают, что достаточно четырех—се- ми показателей, поскольку чем больше их, тем труднее сотрудникам в них разобраться. Но опыт многих компаний показывает, что это не так. Сотрудники прекрасно ориентируются даже в нескольких десятках показателей, составляющих основу системы вознаграждения.

Можно считать, что для каждой из четырех составляющих оптимальным является следующее число показателей:

•финансы: четыре—пять (22%);

•клиенты: четыре—пять (22%);

•внутренние бизнес-процессы: восемь—десять (34%);

•обучение и развитие: четыре—пять показателей (22%).

Необходимо отметить, что около 80% всех параметров, входящих в сбалансированную систему показателей, должны быть нефинансовыми.

Некоторые показатели сигнализируют о ситуациях, которые не согласуются с глобальными задачами компании. Приведем следующий пример. Товар, на который организация сделала ставку, через месяц перестает продаваться из-за большого числа нареканий клиентов. Дилерская сеть разваливается, партнеры отказываются от совместных проектов, производственные мощности выходят из строя из-за перегрузки. Что стало причиной подобных явлений? Скорее всего, действия сотрудников организации были направлены на достижение только одной цели — зарабатывание повышенных премий за счет перевыполнения плана продаж любой ценой (например, увеличением объема производства за счет нарушения правил эксплуатации оборудования, продажи товара клиенту любыми доступными средствами, даже если он ему не подходит, или переманивания клиентов у дилеров).

Другой пример: если руководство отдела сбыта основывает свою оценку деятельности только на объемах продаж, это может привести к стремлению продавать пусть высокооборотную, но не столь прибыльную продукцию.

Наконец, в худшем случае отдельным лицам или подразделениям могут быть предложены показатели, которыми они на самом деле не управляют. Тогда все их усилия станут лишней потерей времени и средств.

При разработке сбалансированной системы показателей необходимо установление связей между всеми уровнями иерархии — от высшего управленческого звена до вспомогательных подразделений — путем выстраивания соответствующих целей и показателей. Поэтому для отдельных бизнес-единиц также следует разработать сбалансированные системы показателей со своими стратегическими картами.

Стратегические карты отдельных подразделений должны органично вписываться в общую корпоративную стратегическую карту, разработанную на высшем уровне, и сбалансированную систему показателей всей компании.

Цели и показатели структурных подразделений могут значительно варьироваться в зависимости от выполняемых функций, но в итоге они все равно выстраиваются в единую корпоративную стратегию. Личные цели, стимулы, знания и навыки приводятся в соответствие с общей стратегией.

При разработке стратегической карты для структурного подразделения прежде всего необходимо определить (или пересмотреть) его роль и основные функции в общей структуре организации. Если это по каким-то причинам сделать нельзя, то данное подразделение, возможно, следует упразднить или произвести его реорганизацию в целях обеспечения оптимальной поддержки реализации корпоративной стратегии.

При интеграции стратегических карт и сбалансированных систем показателей, созданных на разных уровнях организации, следует учитывать имеющиеся материальные, человеческие и технические ресурсы, а также специфику организационной структуры и функций конкретного подразделения.

После уточнения основных функций приступают к процессу разработки стратегических целей и задач для подразделения, которые, с одной стороны, органично вписывались бы в корпоративные стратегические цели в рамках четырех составляющих и являлись бы их частью, а с другой — соответствовали бы назначению подразделения и учитывали особенности выполняемых им операций.

Очень часто ориентация на различные рынки, процессы и клиентов затрудняет взаимодействие слабо стыкующихся частей организации. Тем не менее у них должна быть единая «связующая нить» — корпоративная стратегия.

Таким образом, определенные цели и задачи могут меняться и не охватывать все четыре составляющие сбалансированной системы показателей с учетом функций подразделений, но в итоге они обязательно должны встраиваться в единую корпоративную стратегию.

2.9.5. Создание сбалансированной системы показателей для подразделений

Следующим этапом построения сбалансированной системы показателей для подразделений является разработка критериев достижения поставленных целей и задач (см. рис. 2.16). В зависимости от уровня, к которому принадлежит центр ответственности, выбираются параметры, за которые данный центр отвечает и по которым происходит оценка его деятельности.

Рисунок 2.16. Разработка сбалансированной системы показателей для подразделений

Выбранные показатели имеют некоторые особенности, связанные со спецификой работы конкретного подразделения. Так же как и на корпоративном уровне, показатели бизнес-единиц должны быть финансовыми и нефинансовыми; они могут быть самыми разными: ежедневными, ежеквартальными или даже годовыми. Установленные параметры послужат основой для планирования, а

также оценки исполнения бюджета и деятельности всего подразделения.

Прежде чем приступать к разработке показателей, необходимо выделить в организации центры ответственности, которые могут относиться к разным уровням. За каждую цель, за каждый показатель должен отвечать конкретный сотрудник подразделения. Поэтому на следующем этапе разработки сбалансированной системы показателей определяют менеджеров, ответственных за достижение поставленных целей, их полномочия, а также процедуры предоставления и форматы отчетов.

Следующим логическим шагом является разработка индивидуальных стратегических карт, в которых отражались бы умения и навыки каждого работника и поставленные перед ним задачи. Без высокой степени детализации процесса внедрения сбалансированная система показателей не будет успешной, поскольку никто не отвечает за ее эффективность. В итоге в каждом подразделении должен существовать документ, включающий следующие пункты:

•стратегические цели, которые являются частью стратегических целей всей организации;

•центры ответственности;

•показатели результативности;

•ответственных менеджеров, а также процедуры предоставления и форматы отчетов;

•систему вознаграждения за достижение поставленных целей.

Таким образом, путем «каскадного» распределения общей стратегии организации по всем ее уровням сверху донизу достигается максимальная интеграция и эффективность совместной работы. Обязанности и показатели, связанные со стратегией, должны быть заданы на всех уровнях любой организации.

Пример: сбалансированная система показателей для подразделений компании «Московский кондитер»

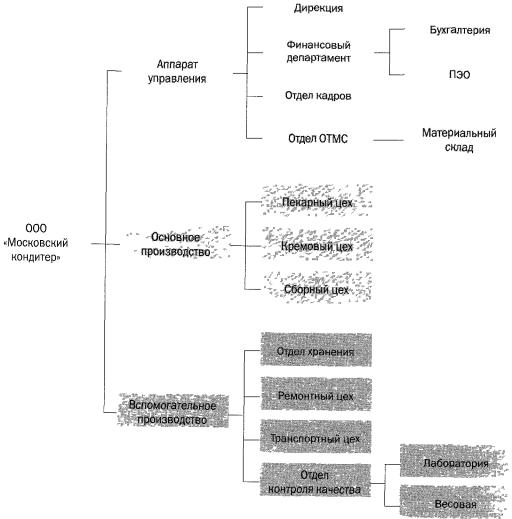

Рассмотрим возможные уровни центров ответственности на примере компании «Московский кондитер» (см. краткую справку о компании «Московский кондитер» в подразделе 1.6.5):

Рисунок 2.17. Центры ответственности компании «Московский кондитер»

В таблице 2.15 показан пример приведения показателей в соответствие с целями подразделений.

Таблица 2.15. Взаимосвязь показателей с целями подразделений

Составляющая |

Финансы |

Клиенты |

Процессы |

Развитие |

|

|

|

|

|

Цели |

Снижение себе- |

Повышение ка- |

Снижение коли- |

Повышение |

|

стоимости |

чества обслужи- |

чества брака |

квалификации |

|

|

вания магазинов |

|

сотрудников |

Таблица 2.15. Взаимосвязь показателей с целями подразделений (продолжение)

Составляющая |

Финансы |

Клиенты |

Процессы |

Развитие |

|

|

|

|

|

Финансовый |

Процент расхо- |

Сумма кредитор- |

Отклонение фак- |

Количество |

департамент |

дов, приходящих- |

ской задолжен- |

тических резуль- |

средств, потра- |

|

ся на аппарат |

ности магазинов |

татов деятельнос- |

ченных на обуче- |

|

управления в об- |

за поставленную |

ти от запланиро- |

ние сотрудников; |

|

щей себестои- |

продукцию; |

ванных |

расходы на обу- |

|

мости продукции; |

число заказов |

|

чение одного со- |

|

чистая прибыль |

на условиях |

|

трудника; |

|

|

предоплаты; |

|

процент надбав- |

|

|

размер скидки |

|

ки за квалифика- |

|

|

постоянным |

|

цию и сложность |

|

|

покупателям |

|

|

|

|

|

|

|

Кадровый |

|

Число сотрудни- |

Процент сотруд- |

Средний разряд; |

департамент |

|

ков, работающих |

ников с высшим |

время обучения |

|

|

сверхурочно; |

образованием |

(час); |

|

|

процент надбав- |

|

процент сотруд- |

|

|

ки за сверхуроч- |

|

|

|

|

|

ников, прошед- |

|

|

|

ную работу; |

|

ших повышение |

|

|

процент уволен- |

|

квалификации |

|

|

ных по несоот- |

|

|

|

|

ветствию |

|

|

|

|

|

|

|

Отдел материаль- |

|

|

Время, требуе- |

|

но-технического |

|

|

мое для выполне- |

|

снабжения |

|

|

ния заявки на не- |

|

|

|

|

обходимое сырье |

|

|

|

|

|

|

Основное |

Процент внедре- |

Объем выпуска |

Процент замены |

Число |

производство |

ния ресурсосбе- |

продукции; |

старого оборудо- |

предложенных |

|

регающих техно- |

количество инди- |

вания; |

и внедренных |

|

логий |

видуальных зака- |

процент исполь- |

инноваций; |

|

|

зов, не выпол- |

зования высоко- |

процент выигран- |

|

|

ненных в срок; |

качественного |

ных тендеров на |

|

|

частота |

сырья; |

изготовление |

|

|

обновления |

число сбоев |

эксклюзивной |

|

|

ассортимента; |

в работе |

продукции |

|

|

процент эксклю- |

оборудования; |

|

|

|

зивных заказов в |

число случаев во- |

|

|

|

общем объеме |

ровства при про- |

|

|

|

продукции |

изводстве про- |

|

|

|

|

дукции |

|

Таблица 2.15. Взаимосвязь показателей с целями подразделений (продолжение)

Составляющая |

Финансы |

Клиенты |

Процессы |

Развитие |

|

|

|

|

|

Транспортный |

|

Время и качество |

|

|

цех |

|

доставки |

|

|

|

|

продукции |

|

|

|

|

в магазины; |

|

|

|

|

число жалоб |

|

|

|

|

|

|

|

Ремонтный цех |

|

Число выполнен- |

|

|

|

|

ных ремонтов; |

|

|

|

|

объем выполнен- |

|

|

|

|

ных работ; |

|

|

|

|

время выполне- |

|

|

|

|

ния ремонтных |

|

|

|

|

работ |

|

|

|

|

|

|

|

Склад временно- |

|

|

Процент сырья, |

|

го хранения сы- |

|

|

возвращенного в |

|

рья и готовой |

|

|

связи с истекшим |

|

продукции |

|

|

сроком годности; |

|

|

|

|

процент свежей |

|

|

|

|

продукции; |

|

|

|

|

срок хранения |

|

|

|

|

продукции на |

|

|

|

|

складе |

|

|

|

|

|

|

Отдел контроля |

|

|

Число выполнен- |

|

качества |

|

|

ных проверок; |

|

|

|

|

число выявлен- |

|

|

|

|

ных отклонений |

|

|

|

|

от нормы; |

|

|

|

|

время, затрачи- |

|

|

|

|

ваемое на прове- |

|

|

|

|

дение проверок |

|

Подход «сверху вниз» к выбору показателей является логическим способом деления задач, сформулированных для всей организации, на подзадачи, за выполнение которых несут ответственность подразделения более низких уровней управления и их руководители. Такой подход в значительной степени обеспечивает объединение и сплочение организации при постановке целей и разработке стратегии.