Оценка стоимости предприятия (бизнеса) - А.Г. Грязнова, М.А. Федотова

.pdfСтандарт 1 и 2 регулируют процесс оценки и составления отчета по оценке недвижимости. Стандарт 3 устанавливает нормы проверки отчетов по оценке и составления отчета на основании этих норм. Стандарты 4 и 5 направлены на развитие и обобщение консультатив? ных функций оценщика по оценке недвижимости и недвижимого имущества. Стандарт 6 устанавливает необходимые критерии для разработки и сообщения результатов по массовой оценке для целей налогообложения недвижимого имущества или любых других видов собственности. Стандарты 7 и 8 устанавливают нормы для развития и обобщения оценок личной собственности. Стандарты 9 и 10 уста? навливают нормы для развития и обобщения оценок бизнеса.

Стандарты включают в себя Положение о стандартах оценки, вы? пущенное Комитетом по стандартам оценки для целей прояснения, интерпретации, толкования или выработки Стандартов или Правил Стандартов.

Пояснительные комментарии являются неотъемлемой частью Единых стандартов и должны рассматриваться в качестве толкова? ния к Положениям, Определениям и Правилам стандартов. Коммен? тарии предоставляют интерпретации Комиссии по Оценочным стан? дартам (ASB) относительно предпосылок и приложений к опреде? ленным Положениям, Определениям или Правилам стандартов. Комментарии не прилагаются к тем Положениям, Определениям или Правилам стандартов, которые являются аксиоматическими или не требуют дальнейших разъяснений. Однако дополнительные ком? ментарии будут разрабатываться, устаревшие пересматриваться, по мере возникновения необходимости. Примечания к Правилам стан? дартов, относящиеся к Консультативным мнениям, служат лишь ориентиром и не включают Консультативные мнения в Правила Стандартов.

Важную роль в деятельности оценщика занимают этические обя? зательства. Стандарты включают в себя разъяснительные коммента? рии и начинаются с ПОЛОЖЕНИЙ ОБ ЭТИКЕ, которые включают четыре раздела: Поведение, Менеджмент, Конфиденциальность и Ведение отчетности, и обуславливают требования целостности, объ? ективности, независимости суждения и этического поведения. До? полнительно данные Стандарты включают в себя ПОЛОЖЕНИЯ О КОМПЕТЕНТНОСТИ, налагающие прямую ответственность на оценщика до принятия решения. Также включены ОПРЕДЕЛЕНИЯ для данных Стандартов. Стандарты содержат как обязательные тре? бования, так и специфические требования, к которым при опреде?

41

ленных ограниченных условиях применимы ПОЛОЖЕНИЯ ОБ ОТКЛОНЕНИЯХ. Эти определенные условия не включают в себя отклонений от ПРЕАМБУЛЫ, ПОЛОЖЕНИЙ ОБ ЭТИКЕ, ПОЛО? ЖЕНИЙ О КОМПЕТЕНТНОСТИ и ОПРЕДЕЛЕНИЙ.

В дополнение к 10 Стандартным правилам ЕСПОП включают также Документы о стандартах, которые специально служат упроще? нию, толкованию, разъяснению или совершенствованию ЕСПОП. Документы обязательны к применению наряду с Правилами стан? дартов. ССО также публикует консультативные мнения, в которых содержатся советы ССО по решению спорных вопросов при приме? нении ЕСПОП в оценочной практике.

Начиная с издания 1994 г., ЕСПОП содержит также глоссарий всех оценочных терминов.

Европейские стандарты оценки

Европейская группа оценщиков основных фондов (ТЕGOVOFA) была создана как некоммерческая ассоциация национальных орга? низаций оценщиков западноевропейских стран в 1977 году. После слияния с аналогичной организацией EUROVAL группа в настоящее время называется Европейская группа ассоциаций оценщиков (The European Group of Valuers Associations — ТЕGoVA). Одной из главных целей при создании этой организации было создание общих стан? дартов оценки, представляющих взгляды профессиональных орга? низаций во всех странах Европейского Союза.

В настоящее время членами ТЕGoVA являются профессиональ? ные оценочные организации Европейского Союза с активным и воз? растающим участием партнеров из стран Центральной и Восточной Европы, включая Россию (Российское общество оценщиков), Чеш? скую Республику, Венгрию, Польшу, Болгарию, Румынию и Алба? нию.

TEGoVA работает в тесном сотрудничестве с Международным ко? митетом по стандартам оценки. Общие стандарты и методология по? зволяют проводить достоверные оценки в общественных и частных интересах с существенными выгодами для коммерции и промыш? ленности, финансового и институционального инвестиционного сектора, так же, как и для более широких слоев населения, которые зависят непосредственно или косвенно от экономической эффек? тивности этих секторов.

Одной из главных особенностей Европейских стандартов оценки (ЕСО) является их ориентация на оценки, выполняемые для целей

42

составления финансовой бухгалтерской отчетности в соответствии с принятым европейским законодательством. Указывается на возмож? ность распространения их действия и на другие виды оценок, выпол? няемых в общественно значимых целях.

С точки зрения рядового оценщика и клиента?потребителя оце? ночных услуг, настоящие стандарты являются ориентиром, устанав? ливающим минимально допустимый уровень качества выполнения оценки, обусловленный статусом и квалификацией оценщика, со? держанием договоров на выполнение оценки и отчетов об оценке, а также применяемыми методическими подходами к оценке в конк? ретных ситуациях.

Следует отметить, что Европейские стандарты оценки не имеют обязательного характера для членов организации, но рекомендуются для применения как представляющие лучший опыт, разработанный для включения в соответствующие нормативные акты Европейского Союза и дающие импульс к принятию соответствующих националь? ных стандартов стран ЕЭС. Требования национального законода? тельства учитываются в конкретных случаях, и при существенной важности они отдельно комментируются в главе 10 ЕСО.

Третье издание ЕСО было полностью пересмотрено и дополнено с учетом введенных изменений и расширения области применения, выходящей за рамки оценок для финансовых отчетов, включая оцен? ки для разнообразных коммерческих целей.

Цели ЕСО — обеспечение:

помощи оценщикам в подготовке согласованных отчетов для их клиентов путем предоставления ясных руководств;

согласованных оценок путем использования стандартного оп? ределения рыночной стоимости и подходов к оценке;

стандартов качества с помощью утверждения общепринятого уровня квалификации;

точной основы для экономического анализа эффективного ис? пользования земли и строительных ресурсов;

внедрения среди оценщиков ориентированных на клиента и полученное задание подходов к оценке;

повышения понимания роли оценщика;

установления процедур, обеспечивающих ясное, точное, одно? значное определение стоимости в соответствии с националь? ным и наднациональным законодательством, стандартами оценки и бухгалтерского учета.

43

Международные стандарты оценки, изданные МКСО, должны поддерживаться в тех странах ЕС, где они совместимы с националь? ным законодательством, для того чтобы гарантировать согласован? ность оценки в соответствии с лучшей мировой практикой.

Всоответствии со Статьей 110 Римского Договора от 1957 года, а также последующими договорами, TEGoVA поручено устанавливать стандарты, которые являются совместимыми с интернационализа? цией деловой активности и мировой торговли. GATT (General Agreement on Trade and Tariffs — генеральное соглашение по тарифам

иторговле) особо оговаривает необходимость соблюдения междуна? родных стандартов во всех случаях, когда это необходимо, для обес? печения ясности понимания и избежания дискриминации, что явля? ется двумя ключевыми областями либерализации торговли.

Вто же время Международные стандарты оценки разрабатывают? ся в тесном сотрудничестве между МКСО и ЕГАО, которые поддер? живают принципы свободной конкуренции и развития мировой тор? говли. Если требования ЕСО сильно отличаются от МСО, в тексте стандартов приводятся соответствующие комментарии. Следует так? же отметить, что ЕСО отличаются большей детальностью изложения

ив них также освещаются дополнительные вопросы, которые не рас? сматриваются в МСО, однако по своим основным принципам они сходны с МСО.

Европейские стандарты оценки (так называемая голубая книга) излагаются последовательно в 11 главах, при этом сначала рассмат? риваются вопросы общего регулирования и особенностей составле? ния договора на оценку, а затем в главе 4 ЕСО рассматриваются ос? новные определения и базы оценки и даются рекомендации относи? тельно их применения в конкретных ситуациях. Рекомендации по соответствующим толкованиям специальных случаев, относящихся

кнетипичным активам, а также по учету внешних факторов, влияю? щих на стоимость (различных типов загрязнений и экологических ограничений), приводятся в главах 5 и 6 ЕСО. Оценки, производи? мые для специфических целей, рассматриваются в главе 7 ЕСО. Рас? четы стоимости и нерыночные оценки, требования, предъявляемые

котчетности, а также оформление и необходимое содержание Сер? тификатов оценки рассмотрены в главах 8 и 9 ЕСО. В главе 10 ЕСО рассматриваются некоторые ограниченные специфические особен? ности оценки в отдельных странах, в то время как глава 11 ЕСО включает Европейский кодекс практики и технические аспекты ра? бот по оценке.

44

Следует отметить, что оценка для целей налогообложения и при? нудительного отчуждения собственности не является предметом Ев? ропейских стандартов оценки. Однако общие принципы, изложен? ные в них, могут применяться в тех случаях, когда какого?либо дру? гого определенного руководства не существует.

Любое отклонение от рекомендаций в ЕСО может повлечь ком? мерческие или правовые санкции. И наоборот, соответствие стан? дартам может являться частью действенной правовой защиты при отсутствии доказательства в пользу противного в ходе рассмотрения судебного иска по вмененной небрежности.

В некоторых случаях неприменение или уклонение от примене? ния стандартов оправдано особыми обстоятельствами. Подобные от? клонения должны быть указаны в официальном договоре на выпол? нение оценки и в Отчете об оценке.

Российские стандарты оценки

Правовые основы стандартизации в Российской Федерации уста? новлены Законом Российской Федерации «О стандартизации». Стандартизация представляет собой деятельность по установлению норм, правил, характеристик продукции, услуг, процессов.

Начиная с сентября 1999 г., в соответствии с поручением Прави? тельства РФ от 20.09.99 г. № 932 Министерством государственного имущества России совместно с другими заинтересованными ведом? ствами и в тесном сотрудничестве с профессиональными организа? циями оценщиков ведется разработка проектов стандартов оценки, обязательных к применению субъектами оценочной деятельности.

Исходя из общих целей стандартизации, основными задачами Системы стандартизации услуг в области оценки являются:

обеспечение взаимопонимания и взаимодействия между всеми сторонами — участниками процесса оценки имущества;

формирование нормативной базы для обеспечения проведения сертификации услуг по оценке;

установление единых требований к методам оценки, содержа? нию и форме отчетов по оценке;

создание и ведение системы классификации и кодирования технико?экономической информации, используемой при оценке;

гармонизация терминологии, классификации услуг, методов оценки с международными стандартами;

45

содействие соблюдению законодательства Российской Федера? ции средствами и методами стандартизации;

создание условий для формирования эффективной системы информации (баз данных) для оперативного представления членам РОО периодической информации.

В Международном комитете по стандартам оценки (IVSC) полно? мочным представителем Российской Федерации является Российское общество оценщиков (РОО), поэтому содержание основного перечня стандартов РОО составили международные стандарты этого комитета. В настоящее время общее число утвержденных и разрабатываемых стандартов РОО составляет более 30. Их использование призвано обес? печить процесс оценки имущества и проведения сертификации услуг.

Перечень стандартов Российского общества оценщиков. Система нормативных документов Российского общества оцен?

щиков:

Классификатор услуг по оценке имущества Декларация Российского общества оценщиков Кодекс профессиональной этики Общие понятия и принципы оценки

Базы оценки, отличные от рыночной стоимости Оценка в целях финансовой отчетности и смежной документации

Оценка ссудного обеспечения, залога и долговых обязательств Стандарты профессиональной деятельности в области оценки не?

движимого имущества Оценка производственных средств, машин и оборудования

Стоимость действующего предприятия как база оценки Оценка нематериальных активов Оценка объектов интеллектуальной собственности Оценка минерального сырья Оценка лесных ресурсов и лесных земель

Учет в процессе оценки факторов окружающей среды Система нормативных документов Российского общества оценщи?

ков (РОО) создается в соответствии с экономическими условиями раз? вивающихся рыночных отношений и структуры управления в Россий? ской Федерации на базе действующего законодательства, норм, правил и государственных стандартов инвестиционной сферы экономики.

Главная направленность разрабатываемых нормативных доку? ментов РОО — защита прав и охраняемых законом интересов по? требителей, общества и государства при развитии самостоятель?

46

ности и инициативы организаций, предприятий и специалис? тов?оценщиков.

Одним из основных средств решения этой задачи является ис? пользование методических принципов, которые находят все большее распространение в международной и отечественной практике стан? дартизации. В отличие от ранее используемого подхода, когда в нор? мативных документах приводят подробное описание методов обосно? вания и расчета, создаваемая система нормативных документов РОО должна содержать, в первую очередь, характеристики оценки, осно? ванные на требованиях потребителей. Разрабатываемые в соответст? вии с настоящим подходом, нормативные документы должны уста? навливать прежде всего требования к результатам оценки как услуги, которые должны быть удовлетворены, или цели, которые должны быть достигнуты на основе использования результатов оценки.

2.3.Регулирование оценочной деятельности в Российской Федерации

Регулирование оценочной деятельности — система мер и процедур, направленных на повышение качества услуг оценщиков и соответст? вия их определенным критериям, устанавливаемым профессиональ? ным сообществом оценщиков (саморегулирование) или государствен? ными органами (государственное регулирование) (либо совместно). Регулирование развивается в рамках следующих процедур:

определение методических требований к процедурам оценки, которые традиционно формулируются в стандартах оценки;

определение требований к морально?этическим качествам оценщика, связанным с его независимостью; данные требова? ния формулируются в кодексах профессиональной этики;

определение требований к уровню профессиональной подго? товки и опыту практической работы оценщика, которые отра? жаются в уровне профессиональных званий.

Первоначально оценочная деятельность возникла в рамках про? фессии сюрвейера (от англ. surveyor — землемер) в Великобритании в середине XIX столетия, когда в 1861 г. королем Великобритании была дарована хартия профессиональным сюрвейерам на право саморегу? лирования профессии и, соответственно, был создан Королевский институт чартерных сюрвейеров. В настоящее время данная органи? зация является крупнейшей в мире профессиональной организацией, объединяющей специалистов, связанных с недвижимостью (архитек? торов, агентов по операциям с недвижимостью, оценщиков и т.д.) и

47

насчитывает в своих рядах более 70 тыс. членов в 100 странах мира. Для того чтобы получить звание члена Королевского института чар? терных сюрвейеров (The Royal Institution of Chartered Surveyors — RICS), необходимо получить университетское образование в области недвижимости в одном из аккредитованных RICS университетов и пройти не менее чем 2?летнюю стажировку на фирме под руководст? вом члена RICS.

Развитая система профессионального саморегулирования оце? ночной деятельности также существует в США, где с середины 30?х годов действует Институт оценки, в настоящее время объединяю? щий в своих рядах более 15 тыс. членов. Институт ведет собственную систему подготовки оценщиков. Программа подготовки составляет порядка 400 часов и разбита на 2 уровня по четыре недельных курса в каждом. Для получения профессионального звания Член института оценки необходим стаж практической работы не менее 5 лет. Говоря о развитии профессиональной инфраструктуры рынка оценки в США, необходимо отметить, что помимо Института оценки, кото? рый, несомненно, является самой престижной профессиональной организацией, действует порядка 7 других профессиональных струк? тур. Особо следует отметить Американское общество оценщиков — многодисциплинарную профессиональную организацию, объеди? няющую в своих рядах более 6 тыс. членов, в том числе оценщиков бизнеса, машин оборудования, ювелирных изделий.

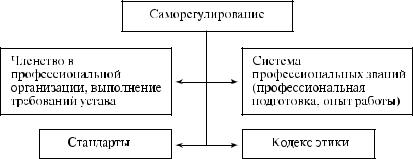

Основные формы саморегулирования оценочной деятельности отражены на схеме 2.1.

Схема 2.1. Основные формы саморегулирования оценочной деятельности.

48

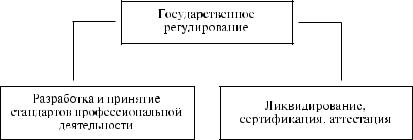

Формы государственного регулирования оценочной деятельнос? ти представляет схема 2.2.

Схема 2.2. Формы государственного регулирования.

Одной наиболее распространенной формой государственного ре? гулирования профессиональной деятельности является лицензиро? вание по отношению к большинству представителей массовых про? фессий, занятых обслуживанием населения (врачи, адвокаты, архи? текторы, брокеры по недвижимости и т.д.). Лицензия — разрешение со стороны государства на ведение данной деятельности, что обеспе? чивает определенный уровень качества обслуживания граждан.

За рубежом лицензия, как правило, выдается различными органа? ми управления, но все лицензионные требования, стандарты, свя? занные с получением лицензии, экзаменационные процедуры в ос? новном разрабатываются и контролируются профессиональными организациями специалистов. Обычно лицензирование вводилось, когда профессия становилась массовой, получив развитие в условиях свободной конкуренции, и имела в своей основе развитую и доступ? ную систему образования.

Лицензирование оценки недвижимости имеет особенности, так как, несмотря на существование значительного числа оценщиков, оценка не считается массовой специальностью. Оценка недвижимос? ти расценивается как элитарная, так как к услугам оценщиков прибе? гают в большинстве случаев не граждане, а другие профессионалы — брокеры, работающие с недвижимостью, банковские служащие и т.д. Поэтому исторически сложилось так, что в большинстве стран с раз? витой рыночной экономикой деятельность оценщиков не регламен? тируется непосредственно государством. Высокий профессиональ? ный уровень поддерживается профессиональными организациями путем принятия и соблюдения стандартов. Исключение составляют Италия, Испания, Япония, в которых существует определенное госу?

49

дарственное регламентирование в форме лицензирования, а также США, где пять лет назад было введено государственное регулирова? ние (лицензирование) оценщиков недвижимости, поскольку амери? канские кредитно?сберегательные фирмы в тот период понесли ог? ромные финансовые потери на операциях с недвижимостью.

В настоящее время значение профессиональных организаций оценщиков в США очень велико. Они предлагают членам професси? ональное образование на высоком уровне и открывают возможность практикующим профессионалам влиять на законодательство. Про? фессиональная организация может защитить своего члена, обвиняе? мого в каких?то нарушениях, в случае, если результат дела может от? разиться на профессии в целом.

Ассоциация может применить дисциплинарные санкции к тем членам, поведение которых не соответствует высоким професси? ональным стандартам. Большое значение имеет возможность разви? вать отношения с людьми, занимающимися аналогичным бизнесом

встране и по всему миру.

ВРоссии оценка как род деятельности и как профессия пережи? вает период становления. С началом перехода к рыночным отноше? ниям в России и, соответственно, с возникновением спроса на услу? ги оценщиков, было создано профессиональное общественное объ? единение — Российское общество оценщиков (РОО). РОО была создана методическая база для проведения оценочных работ, а также система профессиональной подготовки оценщиков в сотрудничестве с учебными заведениями. Однако бурное развитие профессии на волне переоценки основных фондов привело и к негативным по? следствиям. На рынке появилось много оценщиков, работающих вне рамок профессиональной организации, не придерживающихся ка? ких?либо стандартов и оказывающих услуги очень низкого качества. В связи с этим стало очевидно, что на этапе становления профессии

вРоссии необходимо введение государственного регулирования оце? ночной деятельности для поддержания должного качества услуг. Эту задачу решил Федеральный закон № 135 ФЗ «Об оценочной деятель? ности в Российской Федерации», который вводит лицензирование оценочной деятельности. Порядок лицензирования оценочной де? ятельности утверждается Правительством Российской Федерации. Основными требованиями к лицензированию юридических лиц, из? ложенными в статье № 24 Закона, являются:

государственная регистрация в качестве юридического лица;

50