Деятельность Корпораций - Бандурин А.В

..pdf

Корпоративная

собственность

Идентификация

Учет

Оценка эффективности использования

Планирование мероприятий по повышению эффективности

Оценка возможностей федеральной поддержки планируемых мероприятий

Реализация мероприятий

Рис. 82. Процесс управления корпоративной собственностью

Цели, задачи и критерии эффективности управления корпоративной собственностью

Функция управления корпоративной собственностью имеет несколько аспектов. С одной стороны, корпорация действует в рамках установленных норм хозяйственного законодательства, в которых могут приниматься решения и различные внутрикорпоративные документы. Эта часть функции управления собственностью определяется как нормативная.

Также корпорация является одним из субъектов рынка, объекты собственности которого функционируют в коммерческом секторе экономики, подчиняясь законодательным нормам и правилам делового оборота. В этих рамках управленческая функция корпорации определяется как продукционная.

523

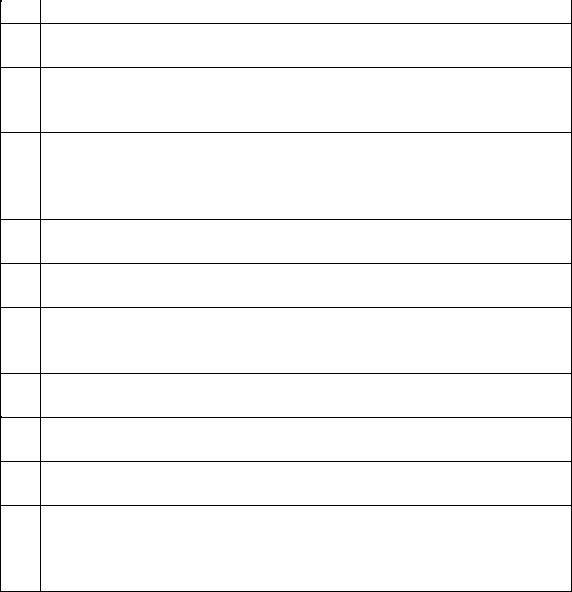

Таблица 23

|

Этапы реализации процесса управления корпоративной |

|

собственностью |

№ |

Этап (цель) |

1Инвентаризация (получение и обобщение данных существовании объекта КС и внесение его в опись)

2Учет (проверка юридической чистоты объекта, его классификация в соответствии с утвержденными признаками и внесение в реестр КС)

3Оценка (проведение мероприятий по установлению рыночной цены для различных вариантов использования: сдача в аренду, передача в доверительное управление, продажа (приватизация), реструктуризация и т. д.)

4Анализ возможностей использования (выработка и экономическая оценка вариантов использования объекта КС)

5Планирование использования (разработка последовательности мероприятий для реализации наилучшего варианта по этапу 4)

6Организация и подготовка мероприятий (маркетинг, кадровые решения, инфраструктурные преобразования для реализации этапа 8)

7Мотивация исполнителей (утверждение порядка поощрения корпоративных участников этапа 8)

8Проведение мероприятий (реализация последовательности этапов 4-7)

9Контроль проведения мероприятий (сбор, обобщение и анализ результатов выполнения этапа 8)

10Регулирование процесса управления на любом этапе (в соответствии с результатами этапа 9: корректировка исходных данных расчетов, кадровых решений, плановых заданий, последовательности проведения мероприятий и т. д.)

524