Business Toolkits. Основы корпоративных финансов и получение финансирования. 265 слайдов

..pdfТеперь АОВЗ оценивает проект с применением внутренней но рмы

рентабельности (ВНР)

Внутренняя норма рентабельности (ВНР) определяется как...

(CF /(1+ÂÍÐ) + CF /(1+ÂÍÐ)2 |

+ CF /(1+ÂÍÐ)3 |

+ ........ + CF |

/(1+ÂÍÐ)n) - I |

0 |

=0 |

|

1 |

2 |

3 |

n |

|

|

|

Другими словами, именно эта норма делает ЧПС проекта равн ой 0

Некоторые руководители любят ВНР, так как она сводит свед ения о проекте в одну цифру, не требуя расчета нормы дисконта, равной проц ентной ставку по инвестициям со сходной степенью риска (стоимос ти капитала)

Но руководители должны осторожно использовать ВНР:

∙Проект нужно принять, если его ВНР выше стоимости капитал а- иначе предприятие понесет убытки от реализации проекта

∙Проект, включающий отрицательные будущие денежные поток и (после того, как денежные потоки были положительными), даст неско лько ВНР, которые трудно истолковать

∙ВНР не учитывает масштаб проекта

∙ВНР допускает, что ранние положительные денежные потоки б удут реинвестированы по норме ВНР, что часто не оправдывается

ofcf2r/36

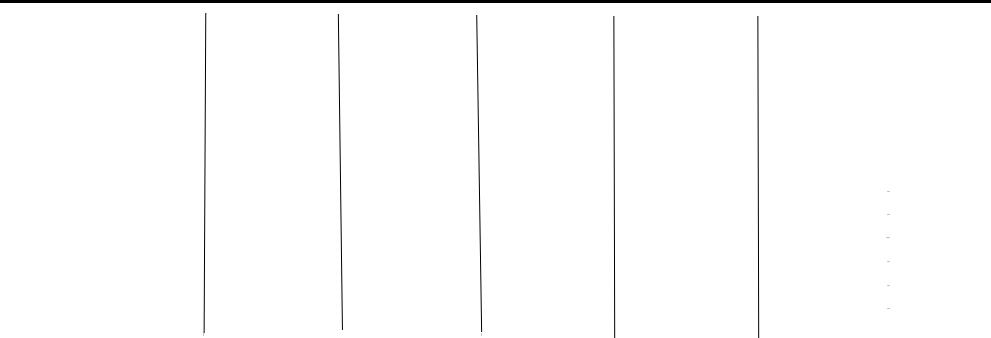

Используя ВНР, АОВЗ выбирает проект B

В данном случае ВНР дает другой результат, чем ЧПС, потому ч то увеличение денежных потоков происходит на более ранней с тадии существования проекта. ВНР предполагает реинвестирован ие этих денежных потоков под 83%. Этого скорее всего не будет, если но рма расчета ЧПС была 35%.

|

Ãîä |

|

Проект A |

Проект B |

Проект C |

Проект D |

Проект E |

|

0 |

|

(20,000) |

(20,000) |

(20,000) |

(20,000) |

(20,000) |

|

1 |

|

0 |

20,000 |

1,000 |

0 |

5,000 |

|

2 |

|

5,000 |

20,000 |

5,500 |

0 |

10,000 |

|

3 |

|

50,000 |

2,500 |

8,000 |

30,000 |

15,000 |

|

4 |

|

55,000 |

20,000 |

22,000 |

40,000 |

20,000 |

|

5 |

|

30,000 |

20,000 |

46,000 |

50,000 |

20,000 |

|

Всего |

|

140,000 |

82,500 |

82,500 |

120,000 |

70,000 |

|

ÂÍÐ |

|

71% |

83% |

41% |

56% |

47% |

|

|

|

|

|

|

|

|

ПРИМЕЧАНИЕ: Другая проблема метода ВНР - трудность точног о расчета. Лучше всего это делать с помощью компьютера или программируемо го калькулятора.

ofcf2r/37

Теперь АОВЗ оценивает проект с применением окупаемости

Период окупаемости - это количество лет, требуемое для воз мещения первичной инвестиции в проект

Ее преимущества:

∙Простота

∙Хорошо годится для оценки прошлых решений и принятия новы х

Что следует помнить при использовании окупаемости:

∙Метод окупаемости не учитывает все денежные потоки по про екту, так как он не принимает в расчет те денежные потоки, которые во зникают после периода окупаемости. Однако в России прогноз денежн ых потоков на более поздние периоды крайне затруднен

∙Метод окупаемости не дисконтирует денежные потоки, то ест ь, не учитывает временную стоимость средств или стоимость кап итала предприятия

∙Окупаемость не облегчает выбор между проектами разного м асштаба

ofcf2r/38

С использованием окупаемости, АОВЗ выбирает проект B

Согласно методу окупаемости, нужно избрать проект В с сам ым коротким сроком окупаемости

|

Ãîä |

|

Проект A |

Проект B |

Проект C |

Проект D |

|

Проект E |

|

|

0 |

|

(20,000) |

(20,000) |

(20,000) |

(20,000) |

|

(20,000) |

|

|

1 |

|

0 |

20,000 |

1,000 |

0 |

|

5,000 |

|

|

2 |

|

5,000 |

20,000 |

5,500 |

0 |

|

10,000 |

|

|

3 |

|

50,000 |

2,500 |

8,000 |

30,000 |

|

15,000 |

|

|

4 |

|

55,000 |

20,000 |

22,000 |

40,000 |

|

20,000 |

|

|

5 |

|

30,000 |

20,000 |

46,000 |

50,000 |

|

20,000 |

|

|

Всего |

|

140,000 |

82,500 |

82,500 |

120,000 |

|

70,000 |

|

|

|

|

|

|

|

|

|

|

|

|

Окупаемость |

|

2.3 |

1 |

3.25 |

2.6 |

|

2.3 |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ofcf2r/39

Методы финансовой оценки проекта: обобщение

|

|

Проект A |

|

Проект B |

|

Проект C |

Проект D |

Проект E |

|

||

0 |

|

(20,000) |

|

(20,000) |

|

(20,000) |

(20,000) |

(20,000) |

|

|

|

1 |

|

0 |

|

20,000 |

|

1,000 |

0 |

5,000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

5,000 |

|

20,000 |

|

5,500 |

0 |

10,000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

50,000 |

|

2,500 |

|

8,000 |

30,000 |

15,000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

55,000 |

|

20,000 |

|

22,000 |

40,000 |

20,000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

30,000 |

|

20,000 |

|

46,000 |

50,000 |

20,000 |

|

|

|

Всего |

|

140,000 |

|

82,500 |

|

82,500 |

120,000 |

70,000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

×ÏÑ |

|

26,315 |

|

17,286 |

|

3,892 |

15,387 |

5,769 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ÂÍÐ |

|

71% |

|

83% |

|

41% |

56% |

47% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Окупаемость |

|

2.3 |

|

1 |

|

3.25 |

2.6 |

2.3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Âсравнении с ЧПС другие методы имеют следующие ограничен ия:

∙Окупаемость: Не учитывает временную стоимость средств и не принимает в расчет денежные потоки, происходящие после на чального периода окупаемости

∙Внутренняя норма рентабельности: Не учитывает иные элементы, кроме денежных потоков, предполагает, что они реинвестиру ются по

собственной ставке ВНР (что не всегда реалистично)

ofcf2r/40

Расчет ЧПС: задача для решения в аудитории

АОВЗ планирует расширить ассортимент продукции и начать производство детских колясок. Для этого проекта предполагается выделить неиспользумый производственный корпус. Этот ко рпус стоит 800 млн. рублей, а стоимость ремонта составит 300 млн. рублей

Для проекта требуется оборудование на сумму 2 млрд. рублей . Монтаж этого оборудования (единовременные затраты в разм ере 50 млн. рублей) будет выполняться сторонним подрядчиком. Эт о оборудование равномерно амортизируется в течение 5 лет. Предположим, оборудование через 5 лет не будет иметь никак ой ликвидационной стоимости

Прирост издержек производства в процентах от сбыта соста вит:

∙Запчасти - 40%

∙Сырье - 20%

∙Электричество - 5%

∙Для производства детских колясок не требуется дополните льная рабочая сила

ofcf2r/41

Расчет ЧПС : задача для решения в аудитории (прод.)

В настоящее время фабричная цена на детские коляски соста вляет 300,000 руб. Предполагается, что цена будет возрастать в соответствии с темпом инфляции

Ожидаемый уровень инфляции составляет: 25% в текущем году; 20% в последующие 1-3 года; 15% - через 4 года и 10% - через 5 лет

Руководство АОВЗ обсудило этот проект со своими оптовика ми, которые прогнозируют следующий годовой уровень продаж (в штуках) :

Ãîä 1: 10 000 |

Ãîä 2:12 000 |

Ãîäû 3-5: 20 000 |

Налог на прибыль для производства детских товаров состав ляет 25%. Эта величина не будет меняться в течение жизни проекта

АОВЗ будет финансировать проект из своих собственных сре дств (т.е., не будет никаких издержек по уплате процентов)

Задание : Спрогнозировать чистые денежные потоки проекта и рассчитать ЧПС проекта, исходя из нормы дисконта на уровн е 80%

ofcf2r/42

Решение: создание алгоритма

Определить денежные потоки, относящиеся к проекту

∙Начальные оттоки денежных средств

–реконструкция здания

–закупка нового оборудования

–установка

–увеличение оборотного капитала

∙Ежегодные оттоки денежных средств

–производственные расходы

–налоги

∙Ежегодные притоки денежных средств

–поступления от продаж

Рассчитать все соответствующие денежные потоки

∙Скорректировать с учетом инфляции

Рассчитать ежегодный чистый денежный поток

∙Плюс амортизация, вычтенная ранее (неденежный расход)

Для расчета ЧПС дисконтировать чистые денежные потоки

ofcf2r/43

Решение: Расчет чистого денежного потока по проекту

Добавить все первоначальные оттоки средств:

∙2000 ìëí + 300 ìëí + 50 ìëí = 2350 ìëí

Годовой объем продаж:

∙êîë-âî проданных шт. * цена за ед. с учетом инфляции

Ежегодные дополнительные расходы:

∙производственные расходы (40%+20%+5%)

–годовой объем продаж * 65%

∙налоги

–(годовой объем продаж - производ. расходы) * ставка налога

Плюс амортизация, вычтенная ранее

∙продажи - производ. расходы - налоги + амортизация = чистый денежный поток

ofcf2r/44

Решение: Прогноз денежных потоков

|

Ï å ðâè ÷íû å |

1 ãîä |

2 ãîä |

3 ãîä |

4 ãîä |

Ye ar 5 |

|

Îáúå ì ïð îäàæ (ø ò.) |

|

|

10 00 0 |

12 00 0 |

20 00 0 |

20 00 0 |

20 00 0 |

È í ô ëÿöè ÿ çà ï åð èî ä |

|

25 % |

20 % |

20 % |

20 % |

15 % |

10 % |

Ö å íà ïð îäàæ |

|

0.3 0 |

0.3 8 |

0.4 5 |

0.5 4 |

0.6 5 |

0.7 5 |

Âû ð ó÷êà î ò ï ðî äàæ |

|

|

37 50 |

54 00 |

10 80 0 |

12 96 0 |

14 90 4 |

П л ате жи за по льзо вание ли цен |

çèÿì è |

0 |

0 |

0 |

0 |

0 |

|

Ñ û ðüå |

|

|

- 750 |

- 108 0 |

- 216 0 |

- 259 2 |

- 298 1 |

Э л ектри чество |

|

|

- 188 |

- 270 |

- 540 |

- 648 |

- 745 |

Ï ë àòà çà ãàç è âî äó |

|

|

0 |

0 |

0 |

0 |

0 |

З апчасти |

|

|

- 150 0 |

- 216 0 |

- 432 0 |

- 518 4 |

- 596 2 |

Àì îð òè çàöè ÿ - çäàí èÿ |

|

|

|

|

|

|

|

Ам ор ти заци я - обор удование |

|

|

- 100 |

- 100 |

- 100 |

- 100 |

- 100 |

Ç àðï ëàòà |

|

|

0 |

0 |

0 |

0 |

0 |

Í àêë àäí û å ð àñõ îäû |

|

|

|

|

|

|

|

Ä î õîä äî óï ëàòû íàë îãîâ |

|

|

12 13 |

17 90 |

36 80 |

44 36 |

51 16 |

Í àë îãè |

|

|

- 303 |

- 448 |

- 920 |

- 110 9 |

- 127 9 |

|

|

|

|

|

|

|

|

Ä î õîä ï îñë å óïë àòû íàëî ãîâ |

|

|

90 9 |

13 43 |

27 60 |

33 27 |

38 37 |

П л юс ам о ртизац ия, вы чте нн ая |

ðàí åå |

|

10 0 |

10 0 |

10 0 |

10 0 |

10 0 |

Д е не жны е потоки пр оекта |

|

|

10 09 |

14 43 |

28 60 |

34 27 |

39 37 |

П о тр ебно сть в обор отном капитал е |

|

|

|

|

|

|

|

Ê àïâë îæå íè ÿ |

|

- 235 0 |

|

|

|

|

|

Ликви дац ио нн ая стои м о сть |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ч истые ден еж ные потоки |

|

- 235 0 |

10 09 |

14 43 |

28 60 |

34 27 |

39 37 |

ofcf2r/45