Business Toolkits. Основы корпоративных финансов и получение финансирования. 265 слайдов

..pdfПример 2.1 - Стратегическая ценность (прод.)

Рассмотрим стратегическую ценность обоих проектов:

∙Проект новой технологии соответствует как кратко-, так и д олгосрочной стратегии, используя основную специализацию предприяти я

∙Проект производства упаковки для сока не соответствует с тратегии и не дополняет основную деятельность

Àесли проект производства упаковки даст большую финансо вую прибыль?

∙С учетом нынешнего финансового состояния АОВЗ, ему будет трудно найти финансирование для любого проекта

∙Но, обладая опытом производства велосипедов, они возможно смогут получить финансирование под оправданные проекты в этой о бласти

∙Только после того, как АОВЗ докажет способность прибыльно го руководства основной деятельностью, финансисты подумаю т над инвестированием в его планы диверсификации

Если вы сомневаетесь в стратегической ценности проекта д ля предприятия, то у других тоже будут основания для этого, независимо от потенциальной прибыльности

ofcf2r/6

Кроме того, проверка реальности - действительно ли нужен п роект -

может сэкономить массу времени и усилий

Категория проекта |

|

Конкретные примеры |

Вопросы |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Производственные |

|

|

• |

Увеличение мощности |

• Нужны ли нам дополнительные |

||||||||||||||

площади |

|

|

|

|

|

|

|

|

|

|

|

|

|

ограниченной, но прибыльной |

площади? Возможно ли лучше |

||||

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

производственной линии |

использовать уже имеющиеся |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

• |

Ремонт неиспользуемых |

площади? |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

площадей для аренды третьим |

• Действительно ли новые |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

лицам |

площади принесут ожидаемую |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

прибыль? |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Новое оборудование |

• |

Новое оборудование для |

• Можно ли делать ту же работу |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

производства новой продукции, |

вручную вместо добавочного |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

имеющей спрос у нынешних |

оборудования? |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

потребителей |

• Учтена ли полная стоимость |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

оборудования, включая |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

запчасти, обслуживание и |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

простой? |

Модернизация |

• |

Установка новой системы |

• Можно ли выполнять эти |

||||||||||||||||

производства |

|

|

|

|

|

|

|

|

информационного обеспечения |

задачи вручную? |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

руководства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ofcf2r/7

Проверка реальности (прод.)

Категория проекта |

Кокретные примеры |

Вопросы |

Оборотный капитал |

• Финансирование предприятия в |

• Правда ли это чрезвычайные |

|

течение 2-4 недель до |

расходы? Устранит ли это |

|

получения ожидаемой оплаты |

проблему или лишь симптом? |

|

|

Не придется ли нам снова |

|

|

искать средства в следующем |

|

|

месяце? |

Погашение долга |

• Замена дорогого долга более |

• Почему мы не может погасить |

|

дешевым для снижения |

долг? Это пожарная мера или |

|

расходов по выплате процентов |

она решает фундаментальную |

|

в будущем |

проблему? |

Новое производство |

• |

Разработка новой |

• Åñòü ëè ó íàñ îïûò äëÿ |

|

|

производственной линии |

реализации нового проекта? |

|

• Диверсификация для отхода от |

• Какое у нас преимущество в |

|

|

|

нерентабельного производства |

этой деятельности? |

|

• |

Разворачивание полной линии |

• Можем ли мы позволить себе |

|

|

для удовлетворения запросов |

отвлечься от основной |

|

|

потребителей |

деятельности? |

ofcf2r/8

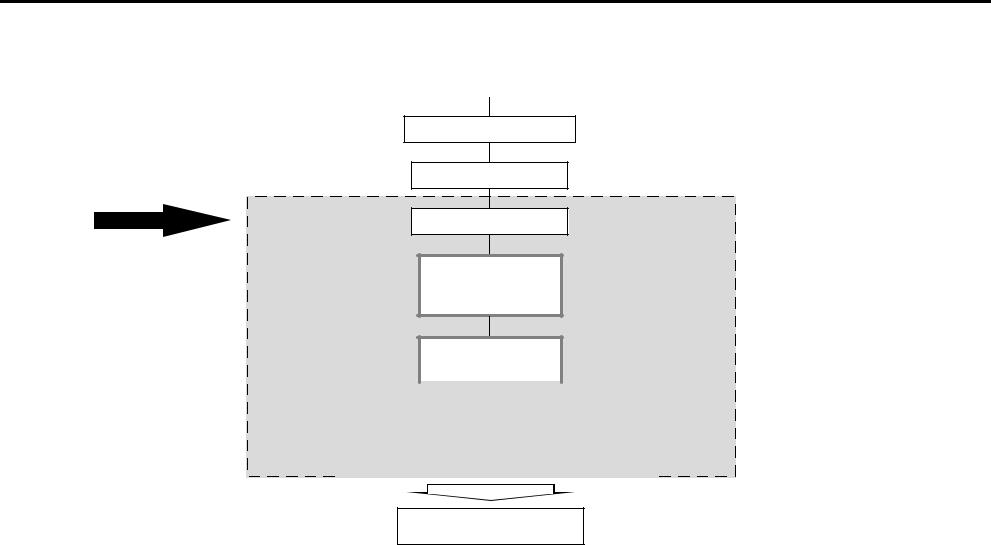

Для эффективного отбора проектов нужна система оценки пр оектов

Теперь можно перейти к финансовой оценке:

Выявленные(ые)

проекты

Стратегич. оценка

Пр. реальности

Финансов. оценка

Прогноз

ВСЕХ денеж. потоков

Оценка посред. соответ. метода

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Чистая прив. |

|

|

Внутр. норма |

|

|

Денеж. |

|

|

|

|||||||||||||||||||||||||||||||

стоим. |

|

|

|

|

прибыли |

|

|

|

|

окупаем. |

|

|

|

||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

РЕШЕНИЕ

ofcf2r/9

Финансовая оценка проекта строится на приростном прогнозе

денежных потоков

Приростные денежные потоки представляют собой изменени я в чистом денежном потоке предприятия, происходящие непосредстве нно в результате принятия того или иного проекта

Применение приростных денежных потоков позволяет:

∙Учесть все денежные притоки и оттоки, связанные с проекто м

∙Учесть возросшие требования к оборотному капиталу

∙Исключить из расчета невозвратные издержки, не относящие ся к проекту

∙Учесть вмененные издержки (например, землю, которая нужна для строительства цеха, можно использовать иным образом)

∙Оценить накладные расходы на приростной основе, то есть, з атраты на увеличение персонала - без назначения существующего перс онала для работы в проекте

ofcf2r/10

Что представляет собой хороший прогноз денежных потоков ?

Ценность прогноза денежных средств зависит от успешного ответа на следующие вопросы:

∙Каков размер каждого потока?

∙Каковы точные сроки каждого потока?

∙Какова вмененная стоимость инвестирования в право получ ения будущих потоков?

∙Каков риск/вероятность получения потоков?

Необходимо всегда проверять следующие сценарии:

∙Наилучший исход

∙Наихудший исход

∙Наиболее вероятный исход

Хороший прогноз денежных потоков всегда:

•Реалистичен

•Подробен

•Снабжен хорошо продуманными допущениями

ofcf2r/11

Первый шаг в подготовке прогноза денежных потоков - выбор валюты

В условиях высокой экономической нестабильности и высок их темпов инфляции выбор валюты очень важен для успешного прогноза денежных потоков

Вот некоторые из важнейших факторов, которые нужно учитыв ать:

Возможно, разумнее использовать доллары США (или другую твердую валюту), если:

•нужен иностранный инвестор

•существенная часть первичных инвестиций/операционных расходов выражена в твердой валюте

•инфляция высока

Возможно, разумнее использовать рубли, если:

•предприятие мало работает на международном рынке

–сырье поступает из России

–сбыт проходит в России

•возможный источник финансирования - в России

Прогноз в твердой валюте также облегчает оценку учетной с тавки - ее мы обсудим при рассмотрении оценки прогноза денежных поток ов

ofcf2r/12

Пример: У AOBЗ есть инвестиционный проект - как этот проект

повлияет на денежные потоки AOBЗ?

AOBЗ является давним производителем спортивных велосипедо в, который за недавно столкнулся со следующими сложностями:

∙Падение сбыта из-за роста конкуренции со стороны китайско го импорта и общего экономического спада

∙Снижение рентабельности из-за роста цен на сырье

Для исправления положения AOBЗ рассматривает проект инвес тирования в новое оборудование и лицензионную технологию. Руководст во считает, что проект улучшит качество продукции и увеличит поступлени я от сырья

Производство качественных велосипедов должно вернуть д олю рынка, захваченную китайским импортом, а улучшение производите льности увеличит рентабельность.

Совет директоров предприятия собирается через неделю и с огласился рассмотреть проект на своем заседании. Генеральный дирек тор должен подготовить документы к этому заседанию, в том числе тщат ельную финансовую оценку проекта. Его следующий шаг - оценка дене жных потоков проекта

ofcf2r/13

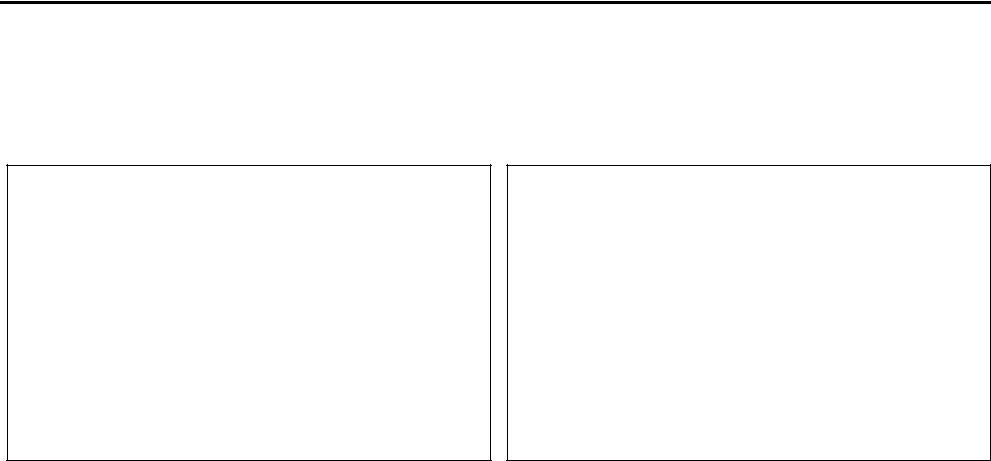

Что входит в прогноз денежных потоков?

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доходы |

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ПРИТОКИ СРЕДСТВ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Экономия |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Первичные затраты |

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

Произв. издержки |

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сырье |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

Òðóä |

|

|

|

|

|

|

ОТТОКИ СРЕДСТВ |

||

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

Электроэнергия |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

Прочие оттоки |

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Обслуживание/ ремонт |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

Налоги |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оборотный капитал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Чистый денежный поток измеряется по |

|

равным периодам в течение всего срока |

Чистый денежный поток |

существования проекта |

ofcf2r/14

Вначале Генеральный директор выполняет расчет первичны х затрат

проекта, которые представляют собой отток денежных средс тв

Сводный перечень первичных затрат проекта приводится в с ледующей таблице:

|

|

1996 |

1997 |

Всего |

Амортизир. |

|

|

(òûñ. ðóá.) |

áàçà |

|

|||

|

|

|

|

|

||

|

Ремонт зданий |

50,000 |

0 |

50,000 |

íåò |

|

|

Оборудование |

1,200,000 |

0 |

1,200,000 |

1,200,000 |

|

|

|

|

|

|

|

|

|

Затраты на установку |

120,000 |

0 |

120,000 |

íåò |

|

|

Лицензирование технол. |

100,000 |

400,000 |

500,000 |

íåò |

|

|

Оттоки, итого |

1,470,000 |

400,000 |

1,870,000 |

|

|

Примечания:

•Приростный отток по здания - это лишь затраты на ремонт. Само здание - это невозвратный расход и поэтому не связано с анализом проекта

В этом столбце указано, какие приростные первичные затраты будут амортизированы в ходе проекта. Это будет иметь значение на более позднем этапе

ofcf2r/15