41. Теория издержек.

Производство – любая производственная деятельность для получения благ как осязаемых, так и неосязаемых. Возможность измерения всех элементов основных категорий теории производства порождает возможность оптимального соединения ресурсов для достижения наилучших экономических результатов, что изучает теория издержек. Издержки фирмы – затраты ресурсов в денежном выражении за единицу времени; совокупность затрат предприятия в денежном выражении, обеспечивающих текущий процесс производства или оказания услуги.

Издержки могут быть явными и неявными, бухгалтерскими, экономическими и т.д.

Явными (внешними) издержками называется стоимость услуг различных факторов производства, которые используются в производственном процессе фирмы, но являются покупными, то есть приобретаются данной фирмой у внешних поставщиков за деньги. В такие издержки входит: заработная плата нанимаемых фирмой работников, стоимость закупаемых материалов, сырья, топлива, работ и услуг сторонних организаций и т.д.

Неявными (внутренними) издержками называется стоимость услуг факторов производства, которые используются в процессе производства, но не являются покупными. Эти издержки равны тем денежным доходам, которые могли бы быть получены за непокупные - самостоятельно используемые ресурсы их владельцем при наилучшем из всех возможных альтернативных способов их применения. К таким издержкам может быть отнесена, например, альтернативная ценность времени предпринимателя, также относится альтернативная ценность капитала фирмы. Среди данных издержек существуют и такие, которые не принадлежат фирме, но, тем не менее, самостоятельно ей используются.

Бухгалтерскими издержками называется стоимость израсходованных в течение определенного периода времени факторов производства, приобретенных фирмой. Т.е., бухгалтерские издержки включают в себя явные издержки фирмы.

В отличии от бухгалтерских, экономические издержки включают в себя явные и неявные издержки. Экономические издержки в экономической теории рассматриваются как совокупные альтернативные издержки.

Затраты так же рассматриваются как издержки. Для производства продукции используются ресурсы К и L, цены которых г и w заданы, то общие затраты предприятия могут быть представлены простым тождеством: С =rК + wL.

Затраты зависят от цен используемых ресурсов и объема выпуска, который в свою очередь зависит от количества ресурсов К и L, необходимых для его получения. Соотношение между ценами ресурсов, их количествами, объемом выпуска и затратами могут быть представлены с помощью функции затрат. Функция затрат характеризует общий уровень затрат на производство определенного объема продукции при условии, что предприятие использует оптимальные комбинации ресурсов К и L (определяются касанием изокванты, соответствующей данному выпуску, и изокосты).

Изокванта – вся совокупность точек, обеспечивающая выпуск одного и того же количества продукции. Изокоста – множество всех комбинаций ресурсов, которые могли бы быть приобретены предприятием при определенной сумме денежных доходов.

C(Q) = f [Q(K,L),r,w]. - кривая затрат. Так же функцию затрат можно представить следующим образом: C=f(Q,p1,…,pn), где Q – объем выпуска продукции, р – цены ресурсов.

Долгосрочными затратами называются затраты фирмы в длительном периоде то есть, когда фирма в целях минимизации издержек или максимизации выпуска может изменять количества любых используемых факторов производства. Краткосрочными затратами называются затраты в коротком периоде, то есть когда фирма может изменять количества только переменных факторов производства, например L, а количество постоянных факторов производства например K она менять не может. Кривая долгосрочных затрат может быть получена на основе множеств изоквант, представляющих некоторую производственную функцию, и изокост, характеризующих определенное соотношение цен.

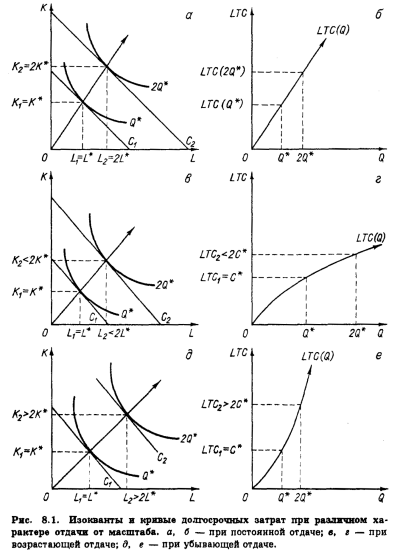

Общими затратами называются все затраты фирмы то есть ТС. Различают общие затраты длительного периода LTC и общие затраты короткого периода STC. STC = FC + VC(Q), т.е. общие затраты короткого периода включают в себя постоянные затраты короткого периода, не зависящие от выпуска продукции, и переменные затраты короткого периода, зависящие от выпуска продукции. Кривая LTC – огибающая для бесконечно большого числа кривых STC.

Важнейшим фактором, определяющим конфигурацию LTC, является характер отдачи от масштаба (рис. 8.1). При постоянной отдаче от масштаба кривая LTC имеет вид прямой линии или луча, исходящего из начала координат. Это значит, что общие затраты увеличиваются в той же пропорции, в какой растет объем производства. Выпуск в этом случае растет пропорционально увеличению объема применяемых ресурсов, а цены не меняются. (рис. 8.1. б). При возрастающей отдаче рост выпуска опережает рост объемов применяемых ресурсов. Это значит, что затраты на выпуск 2Q* будут несколько меньше, чем удвоенные затраты на выпуск Q*. Поэтому кривая LTC (рис. 8.1. г) выпукла вверх, общая сумма затрат с увеличением выпуска возрастает, но возрастает все медленнее. На (рис. 8.1. е) представлена кривая LTC для случая убывающей отдачи от масштаба. Здесь для удвоения выпуска требуется более чем вдвое увеличить количество применяемых ресурсов. При неизменных ценах затраты будут расти в большей мере, чем выпуск. Этому соответствует выпуклая вниз конфигурация кривой LTC.

Предельными затратами (МС) называются производная общих затрат по выпуску продукции. MC = DTC/DQ, или МС =dTC/dQ Графически предельные затраты определяются tg угла наклона касательной к кривой общих затрат в точке, соответствующей тому или иному объему выпуска.

Предельные затраты длительного периода (LMC) характеризуют прирост общих затрат при увеличении выпуска на малую величину при условии, что можно изменять количество всех ресурсов. Предельные затраты короткого периода (SMC) характеризуют прирост общих затрат при увеличении выпуска на малую единицу при условии, что одни ресурсы переменные, другие постоянные. SMC=∂(FC+VC)/∂Q=∂VC/∂Q

Средними затратами называется отношение общих затрат к объему выпуска. ATC=TC/Q. Графически средние затраты определяются tg наклона луча, проведенного из начала координат к кривой общих затрат в точке, соответствующей определенному объему выпуска. Различают также средние затраты длительного и короткого периода соответственно LATC и SATC. Долгосрочные средние затраты (LATC) характеризуют удельные затраты в расчете на единицу продукции при условии, что все производственные ресурсы являются переменными. Краткосрочные средние затраты (SATС) также характеризуют удельные затраты в расчете на единицу выпуска, если часть используемых ресурсов является переменной, а часть - постоянной. SATC=(FC/Q)+(VC/Q)=SAFC+SAVC, где SATC - общие средние затраты короткого периода при производстве Q единиц продукции; AFC - средние затраты при производстве Q единиц продукции; SAVC - средние переменные затраты короткого периода при производстве Q единиц продукции. Средние затраты в общем случае больше или равны предельным затратам, они достигают минимума при таком объеме выпуска, когда LATC = LMC, при этом кривая LMC пересекает кривую LATC снизу вверх направо. В коротком периоде изменение объема выпуска возможно при движении вдоль линии, параллельной оси переменного ресурса.

Задача минимизации издержек длительного периода: LTC=p1x1+…+ pnxn→min; F(x1,…,xn)=Q, где х – кол-во используемых ресурсов, р – их цены, F - производственная функция, описывающая зависимость выпуска продукции от количества ресурсов. Для решения задачи записывают функцию Лагранжа L=p1x1+…+ pnxn-λ(F(x1,…,xn))-Q

Решение задачи x̽i=hi(pi,…,pn,Q) называют функцией условного спроса на факторы производства.

Предприятие всегда функционирует в условиях короткого периода, но планирует свое развитие на длительный период.