1. Довгострокові облігації, випущені зі знижкою (дисконтом) при емісії

Емітенти зменшують ціну продажу облігації проти номінальної вартості, щоб компенсувати інвесторам різницю між ринковою та встановленою за облігацією дохідністю подібних цінних паперів. До цього прийому вдаються, коли при розміщенні позики ринкова ставка перевищує номінальну.

Нараховані відсотки за облігаціями, випущеними з дисконтом відображаються:

а) сума відсотків:

Д-т 952 "Інші фінансові витрати"

К-т 684 "Розрахунки за нарахованими відсотками"

б) сума амортизації дисконту:

Д-т 952 "Інші фінансові витрати"

К-т 523 "Дисконт за випущеними облігаціями"

Сплачені відсотки за облігаціями

Д-т 684 "Розрахунки за нарахованими відсотками" К-т 311 "Поточні рахунки в національній валюті"

2. Довгострокові облігації, випущені з премією

Коли при розміщенні позики ринкова ставка за подібними цінними паперами менша від заявленої, підприємства-емітенти продають облігації за ціною вищою, ніж номінальна вартість (з премією), щоб прирівняти їхню дохідність до середньоринкової і зменшити при цьому свої витрати.

Випущені облігації з премією:

а) номінальна вартість:

Д-т 311 "Поточні рахунки в національній валюті" К-т 521 "Зобов'язання за облігаціями"

б) премія за облігаціями:

Д-т 311 "Поточні рахунки в національній валюті" К-т 522 "Премія за випущеними облігаціями"

Облік довгострокових зобов'язань за облігаціями та з фінансової оренди 331 в) сума амортизації премії:

Д-т 522 "Премія за випущеними облігаціями" К-т 684 "Розрахунки за нарахованими відсотками"

У бухгалтерському обліку показується як номінальна вартість позики, так і премія, що обліковується на спеціальному субрахунку 522 "Премія за випущеними облігаціями". На розмір премії збільшується величина зобов'язань за позикою. Премія також розглядається як довгостроковий актив, що амортизується протягом строку позики.

Кожного року загальна сума заборгованості за позикою дорівнює сумі номінальної вартості облігацій і неамортизованої частини премії. Наприкінці строку позики премія повністю амортизується, а балансова вартість позики зрівнюється з номінальною.

Щорічна сума витрат на відсотки за облігаціями визначається шляхом застосування ринкової ставки відсотка, що діяла на момент випуску облігацій, до їхньої балансової вартості на початок облікового періоду. Сума щорічної амортизації премії розраховується як різниця між величиною виплачуваних відсотків і витратами на їх виплату. Залишок вартості премії за період дорівнює різниці між неамортизованою премією на початок періоду і сумою амортизації премії за цей період.

Балансова вартість облігації на кінець періоду дорівнює номінальній, збільшеній на суму неамортизованої премії відповідно до графіка погашення позики й амортизації премії.

3. Довгострокові облігації, випущені за номінальною вартістю

Погашення основного боргу:

Д-т 61 "Поточна заборгованість за довгостроковими зобов'язаннями"

К-т 311 "Поточні рахунки в національній валюті"

Облік витрат на розміщення позики

Витрати на розміщення позики складаються з комісійних, юридичних витрат, витрат на друкування облігацій та їх розповсюдження тощо. Ці витрати позичальника скорочують загальні надходження від позики. Але відповідно до Міжнародних стандартів бухгалтерського обліку (МСБО) вони не вираховуються з премії,

332

Розділ 5

не додаються до знижки, а відносяться до так званих відстрочених (відкладених) витрат, що є різновидом довгострокових активів.

Такий підхід зумовлений тим, що витрати на розміщення позики сприяють у майбутньому отриманню доходів. Тому згідно з принципом відповідності доходів і витрат витрати на розміщення позики списуються протягом строку дії позики. Для їх амортизації звичайно використовується рівномірний спосіб. З метою полегшення обліку списання цих витрат пов'язується з амортизацією знижок або премій.

Вилучення облігацій з обігу

Вилучення облігацій з обігу можливе шляхом їх погашення. Погашення облігацій по закінченні строку їх дії розглянуто нами вище. Досить часто трапляється дострокове погашення заборгованості, що зумовлюється низкою причин:

дострокове погашення збільшує частку власного капіталу в джерелах фінансування підприємства;

значне підвищення ринкової ставки і зменшення при цьому поточної ціни облігацій дає змогу підприємству отримати прибуток;

зменшення ринкової ставки підвищує ціну випущених позик і робить доцільним дострокове їх погашення і випуск замість них нових з меншою номінальною ставкою.

Найбільш поширені способи дострокового погашення облігаційних позик такі:

— викуп облігацій за готівку з ініціативи емітента:

а) викуп за обумовленою відкличною ціною;

б) придбання власних облігацій на фінансовому ринку і пога шення їх;

пред'явлення облігацій до погашення інвестором;

погашення облігацій за рахунок випуску нових боргових зобов'язань;

обмін облігацій на акції емітента-боржника.

Бухгалтерський облік дострокового погашення позики включає:

— підрахунок витрат на виплату відсотків, знижки або премії на дату дострокового погашення позики;

Облік довгострокових зобов'язань за облігаціями та з фінансової оренди 333

закриття рахунків обліку цієї позики або списання з них певної суми позики при її частковому достроковому погашенні;

відображення передачі готівки або інших ресурсів чи боргових зобов'язань у рахунок дострокового погашення позики;

відображення прибутку або збитку.

При випуску відкличних облігацій емітент має право погасити їх до встановленого терміну за обумовленою ціною, яка звичайно вища за номінальну.

Прибуток або збиток від придбання власних облігацій на ринку відображається у Звіті про фінансові результати. У Примітках до звітності має бути пояснена операція, у результаті якої вони виникли.

При пред'явленні всіх облігацій до погашення інвесторами — записи аналогічні.

Придбання власних облігацій на фінансовому ринку та їх погашення

При обліку дострокового погашення позики шляхом часткового чи повного їх викупу на фінансовому ринку відображаються такі операції:

— нарахування відсотків і амортизації за викупленою части ною позики з початку року викупу до дати викупу;

нарахування амортизації витрат на розміщення позики за її викупленою частиною з початку року викупу до дати викупу;

закриття рахунків обліку позики або списання з них її викупленої частини.

При частковому погашенні позики ці операції застосовують до тієї частини, що погашається. Нарахування відсотків, амортизація премії чи знижки, а також витрат на розміщення частини позики, що залишається, здійснюються аналогічно до розглянутого порядку.

Конвертовані облігації

При випуску конвертованих облігацій за бажанням власників їх можна обміняти на прості акції компанії. Умови обміну можуть бути застережені при випуску позики. Власники облігацій вдаються до обміну при зростанні ринкової ціни акцій. При кон-

334

Розділ 5

вертації облігацій у звичайні акції дотримуються таких облікових правил:

акції відображаються за вартістю, що дорівнює поточній вартості замінених облігацій. Ринкова вартість ні облігацій, ні акцій не наводиться;

від цієї операції не визначається прибуток чи збиток. Самі облігації і відповідні премії чи знижки повністю списуються. Різниця між номіналом акцій та поточною вартістю облігацій показується на рахунку 42 "Додатковий капітал".

1. Погашення зобов'язання за облігаціями:

Д-т 521 "Зобов'язання за облігаціями" К-т 40 "Статутний капітал"

2. Перевищення вартості облігацій над номіналом акцій:

Д-т 521 "Зобов'язання за облігаціями" К-т 425 "Інший додатковий капітал"

3. Неамортизована премія:

Д-т 522 "Премія за випущеними облігаціями" К-т 425 "Інший додатковий капітал"

При обміні облігацій на акції зобов'язання за облігаціями погашається і не сплачується інвестору.

При випуску конвертованих облігацій застерігається ціна конвертації облігацій в акції або конвертаційний коефіцієнт (кількість акцій в обмін на одну облігацію). Ціна конвертації — це результат від ділення номінальної вартості облігації на коефіцієнт конвертації, тобто це частка номінальної вартості облігації у гривнях, що обмінюється на одну акцію.

Ціна конвертації звичайно встановлюється на 10—20 % вища від вартості акції, щоб попередити негайну конвертацію облігацій в акції зі збитками для позичальника.

На практиці конвертовані облігації продаються за ціною, нижчою від звичайних. Це дає компанії змогу знизити витрати на фінансування шляхом продажу акцій, оскільки в такому разі

Облік довгострокових зобов'язань за облігаціями та з фінансової оренди 335

фірма отримує можливість віддати меншу кількість акцій за той самий обсяг інвестицій.

Крім того, позичальник може використати право відкликання облігацій у разі швидкого зростання ринкової вартості своїх акцій, щоб не віддавати при конвертації облігацій в акції останні за нижчою ціною, ніж ринкова.

Перевагою конвертованих облігацій для інвестора є можливість отримання додаткового доходу при зростанні вартості акцій фірми-боржника.

Конвертовані облігації обліковуються як довгострокове зобов'язання. Право конвертації позики не впливає на облік витрат зі сплати відсотків і амортизації знижки або премії. Графік амортизації розраховується, виходячи з повного строку дії позики, оскільки встановити дату конвертації заздалегідь неможливо. В обліку відображається лише факт конвертації.

Фонд погашення облігацій

Щоб накопичити достатню суму грошей для погашення облігацій, підприємства можуть створювати спеціальні фонди. Фонд погашення облігацій належить до активів підприємства, яке вкладає в нього кошти протягом певного часу перед датою погашення. У Балансі він відображається як довгострокові інвестиції.

Найчастіше ці фонди створюються в комерційних банках, які сплачують відсотковий дохід, що додається до сальдо фонду погашення облігацій наприкінці кожного року. Підприємство може також утримувати такий фонд без права розподілу. Фонд може створюватися протягом усього строку дії позики або певного періоду.

Відсотки на кошти фонду відображаються як зростання фонду за дебетом рахунка "Фонд погашення облігацій" і за кредитом відповідного рахунка доходів. При погашенні облігацій кошти фонду використовують для сплати суми основного боргу.

Нараховані на кошти фонду відсотки відображаються у Звіті про фінансові результати.

Ситуація на фінансовому ринку мінлива, і, зрозуміло, сума отриманих грошових коштів не буде збігатися із сумою заборгованості за облігаціями. Будь-який надлишок повертається AT, дефіцит погашається акціонерним товариством.

Фонд погашення облігацій можна створити й на самому підприємстві. Для цього на нерозподілений прибуток накладаються тимчасові обмеження: певну величину нерозподіленого

336

Розділ 5

прибутку виділяють із суми, яка б могла бути використана в інший спосіб.

Принцип повного розкриття інформації вимагає, щоб обмеження щодо нерозподіленого прибутку відображались у фінансових звітах або в окремих примітках до них.

Інші довгострокові фінансові зобов'язання відображаються у розділі III Пасиву Балансу в рядку 450.

5.3. Визначення орендних операцій згідно з П(С)Б0 14 "Оренда"

Україна зараз перебуває на етапі переходу до ринкової економіки. За таких умов підприємствам інколи вигідніше взяти необхідний об'єкт основних засобів у тимчасове користування в іншого об'єкта, тобто орендувати, ніж придбати його у власність.

П(С)БО 14 "Оренда" визначає методологічні засади формування у бухгалтерському обліку інформації про оренду необоротних активів та її розкриття у фінансовій звітності. Норми П(С)БО 14 застосовуються підприємствами, організаціями та іншими юридичними особами незалежно від форм власності, за винятком бюджетних установ.

Слід зазначити, що відповідно до п. З дія П(С)БО 14 не поширюється:

на орендні угоди, пов'язані з розвідкою та використанням природних ресурсів (за винятком оренди земельних ділянок);

угоди щодо використання авторських і суміжних прав;

угоди щодо оренди цілісних майнових комплексів.

Перш ніж перейти до детального розгляду відображення операцій оренди у фінансовому та в податковому обліку необхідно зупинитися на розгляді ключових понять цієї теми, основою для визначення яких буде нормативно-правова база України, зокрема П(С)БО 14 "Оренда", Закони України "Про прибуток підприємств" та "Про лізинг". Адже в сучасних умовах поряд із поняттям "оренда" досить часто використовують запозичений іноземний термін "лізинг".

Отже, орендар — це підприємство, яке взяло будь-яке майно в оренду, а той, хто надав це майно — орендодавець. У ролі орендаря та орендодавця можуть виступати як юридичні, так і фізичні особи.

Облік довгострокових зобов'язань за облігаціями та з фінансової оренди 337

Оренда — це угода, за якою орендар набуває права користування необоротним активом за плату протягом погодженого з орендодавцем строку (П(С)БО 14).

Взаємовідносини орендаря та орендодавця регулюються договором оренди.

Виходячи з умов, на яких передається в користування орендарю орендодавцем власність, оренда поділяється на операційну та фінансову.

Операційна оренда — це господарська операція фізичної чи юридичної особи, що передбачає передачу орендарю права користування основними засобами на строк, що не перевищує строку їх повної амортизації, з обов'язковим поверненням таких основних засобів їх власнику після закінчення строку орендної угоди.

При цьому право власності на орендовані основні засоби залишається в орендодавця протягом всього строку дії договору оренди.

Прийняті в оперативну оренду основні засоби зараховуються на позабалансовий рахунок 01 "Орендовані необоротні активи" за вартістю, що зазначається в договорі. Регістрами аналітичного обліку таких основних засобів є копія інвентарної картки цього об'єкта або витяг з інвентарної книги, що має бути додана бухгалтерією орендодавця до акта приймання-передачі орендованих об'єктів. Ці картки (витяги) зберігає бухгалтерія орендаря окремо.

Прийняті в оперативну оренду основні засоби обліковуються в орендаря за інвентарними номерами орендодавця. Амортизацію об'єкта операційної оренди нараховує орендодавець.

Плата, належна за користування об'єктом операційної оренди, визначається іншими операційними витратами відповідного звітного періоду. На підставі документів, що засвідчують повернення об'єкта орендодавцю, бухгалтерія орендаря списує його з позабалансового рахунка 01 "Орендовані необоротні активи" та вилучає з картотеки відповідну інвентарну картку (витяг) і зберігає разом з актом приймання-передачі.

Фінансова оренда — це оренда, що передбачає передачу орендарю всіх ризиків та вигод, пов'язаних з правом користування та володіння активом.

Оренда вважається фінансовою за наявності хоча б однієї з наведених нижче ознак:

22 — 4-1132

338

Розділ 5

орендар набуває права власності на орендований актив після закінчення строку оренди;

орендар має можливість та намір придбати об'єкт оренди за ціною, нижчою за його справедливу вартість на дату придбання;

строк оренди становить більшу частину строку корисного використання (експлуатації) об'єкта оренди;

4) теперішня вартість мінімальних орендних платежів з по чатку строку оренди дорівнює справедливій вартості об'єкта орен ди або перевищує її.

Як зазначалося вище, у міжнародній банківській практиці великого поширення набув лізинг.

Лізинг — це підприємницька діяльність, яка спрямована на інвестування власних чи залучених фінансових коштів і полягає в наданні лізингодавцем у виключне користування на визначений строк лізингоодержувачу майна, що є власністю лізингодав-ця або набувається ним у власність за дорученням і погодженням з лізингоодержувачем у відповідного продавця майна, за умови сплати лізингоодержувачем періодичних лізингових платежів (Закон "Про лізинг").

Аналогічно до оренди, лізинг, залежно від особливостей здійснення лізингових операцій, можливий двох видів — фінансовий чи оперативний.

Оперативний лізинг — це договір лізингу, в результаті укладення якого лізингоодержувач на своє замовлення отримує у платне користування від лізингодавця об'єкт лізингу на строк, менший ніж строк, за який амортизується 90 % вартості об'єкта лізингу, визначеної у день укладення договору.

Фінансовий лізинг — це договір лізингу, в результаті укладення якого лізингоодержувач на своє замовлення отримує в платне користування від лізингодавця об'єкт лізингу на строк, не менший строку, за який амортизується 60 % вартості об'єкта лізингу, визначеної в день укладення договору.

Майно, передане за договором фінансового лізингу лізингодавцем (суб'єкт підприємницької діяльності, в тому числі банківська або небанківська фінансова установа, який передає в користування об'єкт лізингу), зараховується на баланс лізингоодержу-вача (суб'єкт підприємницької діяльності, який одержує в користування об'єкти лізингу за договором лізингу) позначкою, що це

Облік довгострокових зобов'язань за облігаціями та з фінансової оренди 339

майно отримано у фінансовий лізинг. Передача (повернення) об'єкта лізингу має бути зафіксована актом приймання-передачі.

Договір оренди

Відносини між орендодавцем (лізингодавцем) та орендарем (лізингоодержувачем) регулюються на основі договору оренди. Розглянемо головні його положення.

Порядок укладання договорів оренди регулюється Цивільним кодексом України. Він передбачає основні принципи здійснення операцій з майнового найма.

Відповідно до Цивільного кодексу України за договором майнового найму наймодавець зобов'язується надати наймачеві майно у тимчасове користування за плату. Майно, надане у тимчасове користування, має відповідати умовам договору і призначенню майна. У свою чергу, наймодавець не відповідає за недоліки майна, які були ним застережені під час укладення договору.

Строк договору майнового найму визначається за погодженням сторін договором найму. Договір найму майна державних, кооперативних та інших громадських організацій має бути укладений у письмовій формі. Договір майнового найму між громадянами на строк більший ніж один рік має бути укладений у письмовій формі.

Договір також може бути укладений без зазначення строку. Якщо договір майнового найму укладено без зазначення строку, він вважається укладеним на невизначении строк, і кожна зі сторін має право відмовитися від договору в будь-який час, попередивши про це в письмовій формі другу сторону за три місяці.

Якщо після закінчення строку договору наймач продовжує користування майном за відсутності заперечень з боку наймодав-ця, договір вважається поновленим на невизначении строк. У такому разі кожна зі сторін має право в будь-який час відмовитись від договору, попередивши про це другу сторону за один місяць.

У договорі про оренду майна особливо чітко мають бути виписані права та обов'язки сторін: наймача та наймодавця. Відповідно до Цивільного кодексу України наймач зобов'язаний:

своєчасно вносити плату за користування майном;

користуватися майном відповідно до договору і призначення майна;

підтримувати найняте майно у справному стані;

22*

340

Розділ 5

провадити за свій рахунок поточний ремонт, якщо інше не встановлено законом або договором;

при припиненні договору найму повернути майно в тому стані, в якому він його одержав (з урахуванням нормального зносу), або у стані, обумовленому договором.

Відповідно до Цивільного кодексу України наймодавець зобов'язаний провадити за свій рахунок капітальний ремонт зданого в найом майна, якщо інше не передбачено законом або договором.

Невиконання цього обов'язку наймодавцем дає наймачеві право зробити капітальний ремонт, що передбачений договором чи викликаний невідкладною необхідністю.

У цьому разі наймач або стягує з наймодавця вартість проведеного ремонту, або його вартість зараховується в рахунок плати за найом, або розривається договір і стягуються збитки, завдані його невиконанням.

Відповідно до ст. 270 Цивільного кодексу України наймодавець може розірвати договір оренди в таких випадках:

якщо наймодавець не проводить капітального ремонту, що належить до його обов'язків;

якщо майно внаслідок обставин, за які наймач не відповідає, виявиться у стані, непридатному для користування.

Наймач має право пред'явити свої вимоги про дострокове розірвання договору оренди в суді, арбітражі або в третейському суді.

Наймодавець також має право на дострокове розірвання договору оренди з наймачем, якщо той:

користується майном не відповідно до договору або призначення майна;

навмисно або з необережності погіршує стан майна. У разі допущення наймачем погіршення найнятого майна він повинен відшкодувати наймодавцеві збитки, якщо не доведе, що погіршення майна сталося не з його вини;

не вніс плати протягом трьох місяців з дня закінчення строку платежу, якщо коротші строки не встановлені договором;

Облік довгострокових зобов'язань за облігаціями та з фінансової оренди 341

4) не зробить капітального ремонту в тих випадках, коли за законом або за договором оренди капітальний ремонт належить до обов'язків наймача.

Наймодавець може пред'явити вимогу про дострокове розірвання договору найму в суді, арбітражі або в третейському суді.

Основні пункти договору оренди перелічено нижче.

Предмет договору.

Найменування сторін.

Об'єкт оренди.

Строк, на який укладається договір оренди. У цьому пункті можна вказати, що термін договору оренди визначається за погодженням сторін. Після закінчення терміну дії договору і в разі відсутності заяви однієї зі сторін про припинення або зміну умов договору оренди протягом одного місяця він вважається продовженим на той самий термін і на тих самих умовах, які були передбачені договором.

Розмір, форми, склад та графік сплати орендних платежів, умови їх перегляду. В цьому розділі можна записати таке: "Орендна плата встановлюється у грошовій формі (натуральній або грошово-натуральній)" .

Умови переоцінки вартості об'єкта оренди.

Умови повернення об'єкта оренди в разі банкрутства однієї зі сторін.

Умови страхування об'єкта оренди.

Умови експлуатації та технічного обслуговування, модернізації об'єкта оренди та надання інформації щодо його технічного стану.

Умови повернення об'єкта оренди чи його викупу після закінчення дії договору.

Умови дострокового розірвання договору оренди.

Умови надання відомостей про фінансовий стан орендаря.

Відповідальність сторін.

Права сторін.

Обов'язки сторін.

Дата і місце укладення договору.

За згодою сторін у договорі оренди можуть бути передбачені й інші умови.

342

Розділ 5

5.4. Особливості бухгалтерського обліку фінансової оренди

Облік в орендаря

Відповідно до П(С)БО 14 орендар відображає в бухгалтерському обліку одержаний у фінансову оренду об'єкт одночасно як актив і зобов'язання. Таке відображення здійснюється за найменшою на початок строку оренди оцінкою. Найменша оцінка оренди — це або справедлива вартість активу, або теперішня вартість суми мінімальних орендних платежів.

Справедлива вартість — це сума, за якою може бути здійснений обмін активу, або оплата зобов'язання в результаті операції між обізнаними, зацікавленими та незалежними сторонами.

Теперішня вартість суми мінімальних орендних платежів відповідно до пункту 4 П(С)БО 14 — це платежі, що підлягають сплаті орендарем протягом строку оренди (за вирахуванням вартості послуг та податків, що підлягають сплаті орендодавцю, і непередбаченої орендної плати), збільшені:

для орендаря — на суму його гарантованої ліквідаційної вартості;

для орендодавця — на суму його гарантованої ліквідаційної вартості.

Якщо орендар має намір придбати об'єкт оренди за ціною, нижчою за його справедливу вартість на дату придбання, мінімальні орендні платежі складаються з мінімальної орендної плати за весь строк оренди та суми, яку слід сплатити згідно з угодою на придбання об'єкта оренди.

У свою чергу, послуги, що підлягають сплаті орендодавцю, — це, очевидно, комунальні послуги. Податки, що підлягають сплаті орендодавцю, — це сума податку на додану вартість, яка обов'язково включається до суми орендної плати.

Як зазначалося вище, теперішня вартість суми мінімальних орендних платежів — це платежі, що сплачуються орендарем, збільшені на суму гарантованої ліквідаційної вартості.

Крім гарантованої ліквідаційної вартості, згідно з П(С)БО 14 можлива й негарантована ліквідаційна вартість. Негарантова-на ліквідаційна вартість — це частина ліквідаційної вартості

Облік довгострокових зобов'язань за облігаціями та з фінансової оренди 343

об'єкта оренди, отримання якої орендодавцем не забезпечується або гарантується лише пов'язаною з ним стороною.

Нагадаємо, що фінансова оренда в бухгалтерському обліку — це дещо інше, ніж фінансова оренда в податковому обліку. Фінансова оренда в бухгалтерському обліку — це коли орендар має можливість та намір придбати об'єкт оренди за ціною, нижчою за його справедливу вартість на дату придбання. Але це не означає, що орендар обов'язково в майбутньому придбає цей об'єкт оренди. Тому, якщо об'єкт передається орендарю, гарантованою сумою є ліквідаційна вартість.

Проте, якщо після закінчення терміну оренди об'єкт не переходить до орендаря, ліквідаційна вартість може бути гарантована або не гарантована до сплати орендодавцю.

Питання щодо визначення теперішньої вартості суми мінімальних орендних платежів дещо складніше, ніж здається на перший погляд. Фінансову оренду, з погляду Міжнародних стандартів бухгалтерського обліку, можна розглядати як різновид фінансового кредиту.

У свою чергу, операція кредитування (у цьому разі — фінансова оренда) розтягнута в часі. Отже, зважаючи на наш мінливий час (з погляду фінансового стану), теперішня вартість об'єкта фінансової оренди не буде задовольняти власника через кілька років. Мабуть, саме тому П(С)БО 14 і пропонує розглянути таке явище, як орендна ставка відсотка. Орендна ставка відсотка — це ставка відсотка, при використанні якої теперішня вартість суми мінімальних орендних платежів дорівнює справедливій вартості об'єкта фінансової оренди на початок терміну оренди.

Різниця між сумою мінімальних орендних платежів та вартістю об'єкта фінансової оренди, за якою він був відображений у бухгалтерському обліку орендаря на початку строку фінансової оренди, є фінансовими витратами орендаря і відображається у бухгалтерському обліку і звітності лише в сумі, що відноситься до звітного періоду. Фінансові витрати між звітними періодами протягом строку оренди розподіляють із застосуванням орендної ставки відсотка на залишок зобов'язань на початок звітного періоду. Така орендна ставка відсотка вказується в угоді про фінансову оренду.

Якщо в угоді про фінансову оренду не зазначено орендної ставки відсотка, для визначення теперішньої вартості суми мінімальних орендних платежів і розподілу фінансових витрат орендар може застосувати ставку відсотка на можливі позики орендаря.

344

Розділ 5

Теперішня вартість мінімальних орендних платежів (ТВО) орендаря розраховується за формулою

|

|

|

|

ТВО = О ■ (1 +(1 - 1 : (1 + і)"1) : і),

де О — сума мінімального орендного платежу, що сплачується регулярно (ануїтет, тобто послідовність платежів за конкретні регулярні проміжки часу (в нашому випадку — орендних));

п — кількість періодів, за які сплачується орендна плата і нараховуються відсотки;

і — ставка відсотка для вказаного періоду.

На об'єкт оренди має нараховуватися також амортизація. Амортизація об'єкта фінансової оренди нараховується орендарем протягом періоду очікуваного використання активу. Метод нарахування амортизації об'єкта фінансової оренди визначається орендарем відповідно до чинного законодавства.

Відповідно до Інструкції № 291 та нового Плану рахунків облік об'єктів фінансової оренди ведеться на рахунку 10 "Основні засоби". Рахунок 10 саме й призначено для обліку й узагальнення інформації про наявність та рух отриманих на умовах фінансового лізингу об'єктів та орендованих цілісних майнових комплексів, які віднесені до складу основних засобів.

Орендар на вартість взятих у фінансову оренду об'єктів в оцінці, що визначена за погодженням з орендодавцем, робить запис за дебетом рахунка 10 "Основні засоби" та кредитом рахунка 531 "Зобов'язання з фінансової оренди". Суму нарахованої амортизації об'єктів, що перебувають у фінансовій оренді, відображають за кредитом рахунка 13 "Амортизація необоротних активів" і дебетом рахунків з обліку витрат виробництва.

Суму орендної плати, що підлягає сплаті, відображають за кредитом рахунка 61 "Поточна заборгованість за довгостроковими зобов'язаннями" та дебетом рахунка 531 "Зобов'язання з фінансової оренди" (на суму поточних зобов'язань з фінансової оренди).

На суму нарахованих відсотків із заборгованості, що пов'язані з фінансовою орендою, роблять такий запис:

Д-т 952 "Інші фінансові витрати"

К-т 684 "Розрахунки за нарахованими відсотками".

Облік довгострокових зобов'язань за облігаціями та з фінансової оренди 345

У свою чергу, погашення заборгованості з орендної плати відображається записом за кредитом рахунка 31 "Розрахунки в банку" та дебетом рахунків 61 "Поточна заборгованість за довгостроковими зобов'язаннями" (на суму поточних зобов'язань за фінансовою орендою), 684 "Розрахунки за нарахованими відсотками" (на суму нарахованих відсотків).

Основні типові проводки з відображення операцій фінансової оренди в орендаря показано в табл. 2.5.1.

Бухгалтерські записи в орендаря щодо нарахування амортизації показано в табл. 2.5.2.

Таблиця 2.5.1. Основні типові проводки з відображення фінансової оренди в орендаря

Зміст господарської операції |

Д-т |

К-т |

Відображення вартості основних засобів, взятих у фінансову оренду, за оцінкою, що погоджена з орендодавцем |

10 |

531 |

Нарахована амортизація основних засобів, що взяті у фінансову оренду |

23, 91, 92 та ін. |

131 |

Відображена заборгованість орендодавцю: 1) у сумі поточної частини зобов'язань, яка нарахована за основними засобами, що взяті у фінансову оренду |

531 |

61 |

2) у сумі винагородження орендодавцю за користування основними засобами, що взяті у фінансову оренду |

952 |

684 |

Відображення погашення заборгованості орендодавцю |

61, 684 |

31 |

Відображення залишкової вартості основних засобів, що взяті у фінансову оренду та підлягають придбанню після закінчення терміну оренди |

531 |

685 |

Зарахування на баланс основних засобів, які перебували у фінансовій оренді та за якими закінчився термін фінансової оренди |

|

|

На вартість основних засобів за оцінкою, що передбачена угодою оренди |

10 |

10 |

На суму нарахованої амортизації |

131 |

131 |

346

Розділ 5

Таблиця 2.5.2. Бухгалтерські записи в орендаря щодо нарахування амортизації

№ |

Зміст господарської операції |

Д-т |

К-т |

1 |

Віднесення амортизації на собівартість продукції, що виготовляється (об'єкт оренди використовується у виробничій діяльності) |

23 |

13 |

2 |

Амортизацію не можна прямо віднести на собівартість продукції, що виготовляється |

91 |

13 |

3 |

Якщо орендовані об'єкти є активами загальногосподарського призначення |

92 |

13 |

Якщо орендар, крім рахунків класу 9, використовує рахунки класу 8, то суми нарахованої амортизації також будуть проводитись через рахунок 83 "Амортизація".

Загальний вигляд та черговість проводок, що будуть в орендаря за операціями фінансової оренди наведено в табл. 2.5.З.

Таблиця 2.5.3. Відображення операцій фінансової оренди в орендаря

№ |

Зміст господарської операції |

Д-т |

К-т |

1 |

2 |

3 |

4 |

1 |

Одержання об'єкта фінансової оренди за теперішньою вартістю суми мінімальних орендних платежів (справедливою вартістю) |

10, 11, 12 |

531 |

2 |

Сплата орендних платежів у частині, що дорівнює їхній теперішній вартості (справедливій вартості) |

531 |

31 |

3 |

Сплата орендних платежів у частині фінансових витрат |

684 |

31 |

4 |

Списання орендних платежів на витрати в частині фінансових витрат |

952 |

684 |

5 |

Амортизація об'єкта фінансової оренди |

23, 91, 92, 93 |

13 |

Відображення витрат на ремонт об'єкта оренди |

|||

6 |

Списання вартості матеріалів, що були використані для ремонту (відновлення первісного ресурсу об'єкта оренди) |

23, 91, 92, 93, 94 |

20 |

Облік довгострокових зобов'язань за облігаціями та з фінансової оренди 347

Закінчення табл. 2.5.3

1 |

2 |

3 |

4 |

7 |

Відображення нарахування заробітної плати працівників, що займалися ремонтом об'єкта фінансової оренди |

23, 91, 92, 93, 94 |

661 |

8 |

Відображення нарахувань на заробітну плату працівників, що займалися ремонтом об'єкта фінансової оренди |

23, 91, 92, 93, 94 |

65 |

Поліпшення об'єкта фінансової оренди, здійснюване господарським способом |

|||

9 |

Відображення фактично понесених витрат на суму: |

|

|

|

— використаних виробничих запасів |

15 |

20 |

|

— нарахованої заробітної плати |

15 |

661 |

|

— нарахувань на заробітну плату |

15 |

65 |

|

— інших витрат |

15 |

63 |

10 |

Віднесення зазначених витрат на збільшення первісної вартості об'єкта фінансової оренди |

10, 11 |

15 |

Поліпшення об'єкта фінансової оренди, здійснюване підрядним способом |

|||

11 |

Відображення витрат на реконструкцію, модернізацію, добудовування, дообладнання |

15 |

63 |

12 |

Відображення податкового кредиту з ПДВ |

641 |

63 |

13 |

Віднесення зазначених витрат на збільшення первісної вартості об'єкта оренди |

10, 11 |

15 |

Облік в орендодавця

Відповідно до П(С)БО 14:

— орендодавець відображає в бухгалтерському обліку наданий у фінансову оренду об'єкт як дебіторську заборгованість орендаря в сумі мінімальних орендних платежів і негарантованої ліквідаційної вартості за вирахуванням фінансового доходу, що підлягає отриманню, з визнанням іншого доходу (доходу від реалізації необоротних активів);

Так, у бухгалтерському обліку передання основних фондів у фінансову оренду відображається за дебетом рахунка 161 "Заборгованість за майно, що передане у фінансову оренду" та кредитом рахунка 10 "Основні засоби". При одержанні суми від орендатора в погашення суми за майно, надане у фінансову оренду, роблять запис такого змісту:

Д-т 31 "Рахунки в банках"

К-т 377 "Розрахунки з різними дебіторами" (на суму орендної плати)

К-т 373 "Розрахунки за нарахованими доходами" (на суму одержаних відсотків).

Якщо після закінчення терміну фінансової оренди об'єкт переходить до орендаря, орендодавець робить такі записи (на підставі документів про передачу об'єкта):

Д-т 37 "Розрахунки з різними дебіторами" К-т 161 "Заборгованість за майно, що передане у фінансову оренду"

У табл. 2.5.4 наведено типові проводки з відображення операцій з фінансової оренди в орендодавця.

Таблиця 2.5.4. Типові проводки з відображення операцій із фінансової оренди в орендодавця

Зміст господарських операцій |

Д-т |

К-т |

Передання об'єктів основних засобів у фінансову оренду орендареві |

161 |

10 |

Нараховано орендний платіж до одержання в частині погашення вартості об'єкта оренди |

377 |

161 |

Нараховано винагороду за здані у фінансову оренду необоротні активи |

373 |

732 |

Отримано орендну плату |

31 |

377 |

Отримано кошти в погашення залишкової вартості об'єкта фінансової оренди |

31 |

377 |

Визначено фінансовий результат |

732 |

79 |

Облік довгострокових зобов'язань за облігаціями та з фінансової оренди 351

2. Який термін обігу конвертованих облігацій:

а) від 1 до 5 років;

б) 5 — 10 років;

в) 10 — 20 років?

3. Емітентами облігацій можуть бути:

а) акціонерні товариства;

б) об'єднані підприємства;

в) підприємства різних форм власності;

г) всі зазначені вище.

4. Найбільш надійними емітентами корпоративних облігацій в Україні є:

а) акціонерні товариства;

б) товариства з обмеженою відповідальністю;

в) державні підприємства.

5. Який закон подає визначення облігації:

а) Закон України "Про цінні папери та фондову біржу";

б) Закон України "Про випуск облігацій внутрішньої держав ної позики";

в) Закон України "Про оподаткування прибутку підпри ємств"?

6. Аналітичний облік довгострокових зобов'язань за обліга ціями ведеться:

а) за терміном видачі;

б) видами та термінами погашення;

в) сумою нарахованих відсотків.

7. Що не вказується на бланку облігації:

а) номінальна вартість облігації;

б) номінальна ставка відсотка;

в) номінальна сума внеску?

8. Нараховані відсотки за облігаціями відображаються:

а) Д-т 521 — К-т 61;

б) Д-т 952 — К-т 684;

в) Д-т 684.— К-т 311.

352

Розділ 5

9. Дисконт за облігаціями відображається:

а) Д-т 311 — К-т 521;

б) Д-т 523 — К-т 521;

в) Д-т 684 — К-т 311.

10. Погашення заборгованості з облігацій відображається:

а) Д-т 311 — К-т 521;

б) Д-т 684 — К-т 311;

в) Д-т 521 — К-т 311.

11. Який документ визначає методологічні засади формування в бухгалтерському обліку інформації про оренду необоротних активів та її розкриття у фінансовій звітності:

а) П(С)БО 11;

б) П(С)БО 14;

в) Закон України "Про лізинг";

г) Закон України "Про оподаткування прибутку підприємств"?

12. Яка з наведених умов не є такою, що надає права наймодав- цю достроково розірвати договір оренди з наймачем:

а) якщо наймач користується майном не відповідно до догово ру або призначення майна;

б) якщо наймач не вніс плати протягом двох місяців з дня за кінчення строку платежу (строк платежу в договорі не за значено);

в) якщо наймач навмисно або з необережності погіршує стан майна;

г) якщо наймач не зробить капітального ремонту в тих випад ках, коли за законом або за договором оренди капітальний ремонт належить до обов'язків наймача?

13. Яке з наведених визначень найбільш точно характеризує поняття "фінансова оренда":

а) угода, за якою орендар набуває права користування необо ротним активом за плату протягом погодженого з орендо давцем строку;

б) господарська операція фізичної чи юридичної особи, що пе редбачає передачу орендарю права користування основни ми фондами на строк, що не перевищує строку їх повної амортизації, з обов'язковим поверненням таких основних

Облік довгострокових зобов'язань за облігаціями та з фінансової оренди 353

фондів їх власнику після закінчення строку дії орендної угоди;

в) оренда, що передбачає передачу орендарю всіх вигід, пов'я заних з правом користування та володіння активом;

г) оренда, що передбачає передачу орендарю всіх ризиків та вигід, пов'язаних з правом користування та володіння ак тивом?

14. Дія П(С)БО 14 не поширюється:

а) на орендні угоди, пов'язані з розвідкою та використанням природних ресурсів;

б) угоди щодо використання авторських та суміжних прав;

в) угоди щодо оренди цілісних майнових комплексів;

г) всі перелічені вище види угод.

15. Яка проводка відповідає операції отримання у фінансову оренду основних засобів:

а) Д-т 531 — К-т 10;

б) Д-т 10 — К-т 531;

в) Д-т 161 — К-т 10;

г) Д-т 10 — К-т 161?

16. Яка проводка відображає нарахування амортизації основ них засобів, що взяті у фінансову оренду:

а) Д-т 23 — К-т 131;

б) Д-т 10 — К-т 131;

в) Д-т 131 — К-т 01;

г) Д-т 23 — К-т 79?

17. Де ведеться синтетичний облік орендованих основних засобів:

а) у Журналі № 14;

б) взагалі не ведеться;

в) у Журналі № 13;

г) у Головній книзі?

18. Як орендодавець відображає отриману орендну плату:

а) Д-т 311 — К-т 161;

б) Д-т 311 — К-т 531;

в) Д-т 161 — К-т 311;

г) Д-т 161 — К-т 301?

23 — 4-1132

354

Розділ 5

19. Господарська операція фізичної чи юридичної особи, що пе редбачає передачу орендарю права користування основними засо бами на строк, що не перевищує строку їх повної амортизації, з обов'язковим поверненням таких основних засобів їх власнику після закінчення строку орендної угоди, — це:

а) лізинг;

б) фінансова оренда;

в) операційна оренда;

г) операційний лізинг.

20. Проводка Д-т 10 — К-т 10 відображає:

а) зарахування на баланс основних засобів, які перебували у фінансовій оренді та за якими закінчився термін фінансо вої оренди на суму нарахованої амортизації;

б) це проведення не має змісту;

в) одержання об'єкта фінансової оренди за теперішньою вар тістю суми мінімальних орендних платежів (справедливою вартістю);

г) зарахування на баланс основних засобів, які перебували у фінансовій оренді та за якими закінчився термін фінансо вої оренди на вартість основних засобів за оцінкою, що пе редбачена угодою оренди.

Матриця відповідей на тести

Запитання |

1 |

2 |

3 |

4 |

5 |

Відповідь |

б |

в |

г |

а |

а |

Запитання |

6 |

7 |

8 |

9 |

10 |

Відповідь |

б |

в |

б |

б |

в |

Запитання |

11 |

12 |

13 |

14 |

15 |

Відповідь |

б |

б |

г |

г |

г |

Запитання |

16 |

17 |

18 |

19 |

20 |

Відповідь |

а |

в |

а |

в |

г |

Розділ 6

ОБЛІК ДОХОДІВ ТА ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

Поняття доходу, його склад та оцінка.

Класифікація доходів.

Особливості визнання доходів згідно з П(С)БО 15 "Дохід".

Фінансовий облік доходу та фінансових результатів від реалізації продукції (товарів), робіт, послуг.

6.1. Поняття доходу, його склад та оцінка

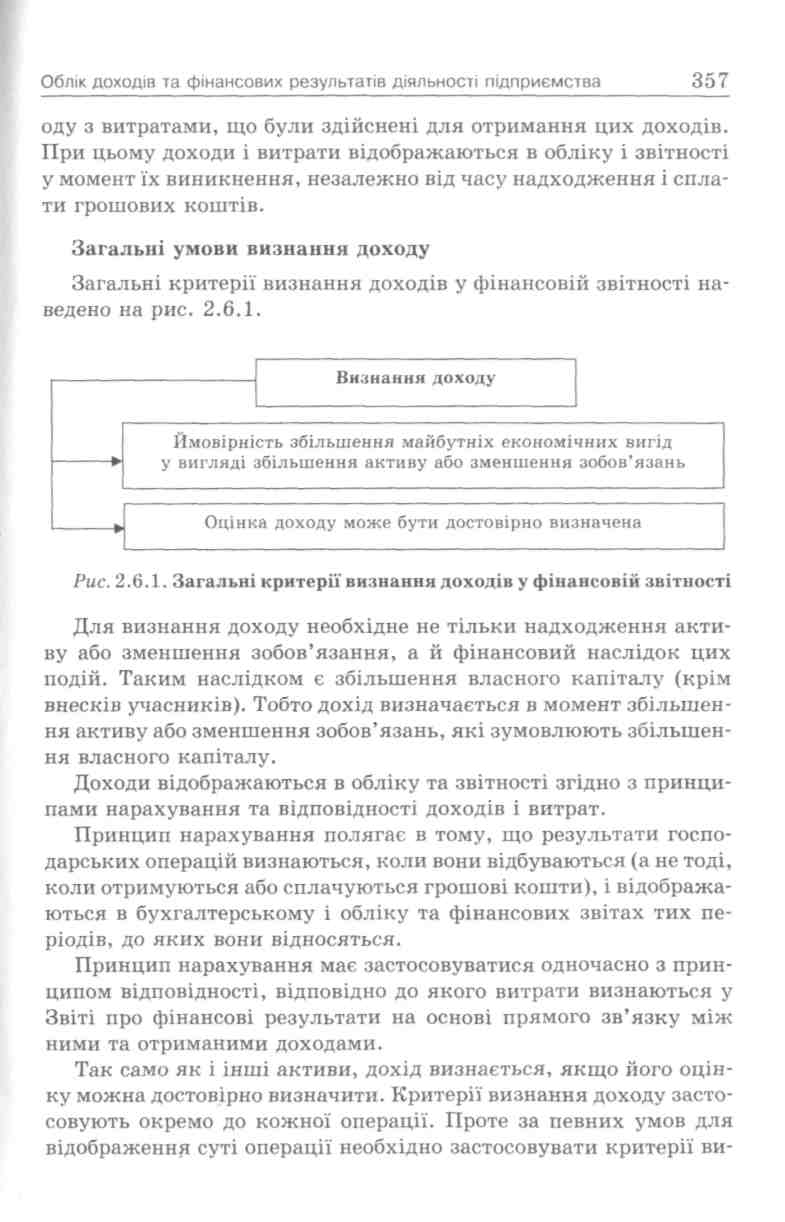

Мірою успіху операцій підприємства є чистий дохід. Тому правильне відображення доходу від реалізації і відповідної вартості реалізації товарів важливе для усіх користувачів фінансової звітності.

Визначити суму доходу від реалізації, що має бути відображеним, і належний обліковий період, в якому дохід має реєструватись, іноді важко. Реалізація може здійснюватися за готівку або в кредит, і також включати обмін старого грошового активу на новий. Діяльність щодо реалізації може починатись в одному звітному періоді і закінчуватись в іншому. Тому вивчення цієї теми є дуже важливим. Отримання доходу неможливе без самого процесу господарської діяльності (виробництва, реалізації), а отже, і витрат, пов'язаних з цим. Тому ця тема тісно пов'язана з іншими темами курсу.

У процесі вивчення теми ви ознайомитесь із такими поняттями, як "дохід", "валовий дохід", "чистий дохід", "роялті", "дивіденди", "відсотки", "звичайна діяльність", "надзвичайна діяльність", "операційна діяльність", "фінансова діяльність", "інвестиційна діяльність".

Дохід підприємства, організацій та інших юридичних осіб незалежно від їх форм власності (крім бюджетних установ) з 1 січ-

23*

356

Розділ 6

ня 2000 p. формують у бухгалтерському обліку і фінансовій звітності про доходи від звичайної діяльності на основі Положення (стандарту) бухгалтерського обліку 15 "Дохід", затвердженого наказом Міністерства фінансів України від 29 листопада 1999 р. № 290. Норми цього положення стосуються підприємств (організацій) та інших юридичних осіб незалежно від форм власності (крім бюджетних та банківських установ).

Дохід є надходженням економічних вигід, які виникають у результаті діяльності підприємства у вигляді виручки від реалізації продукції (товарів, послуг), гонорарів, відсотків, дивідендів тощо. В обліку дохід відображається у вигляді надходження активів або зменшення зобов'язань, яке приводить до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників).

Норми П(С)БО 15 поширюються:

— на доходи підприємств від звичайної діяльності: реалізації продукції (товарів, інших активів); надання послуг; отримання цільового фінансування; використання активів підприємства іншими сторонами, результатом чого є отримання відсотків, ро ялті та дивідендів.

Норми П(С)БО 15 не поширюються:

на реалізацію цінних паперів;

договори оренди;

дивіденди, які належать за результатами фінансових інвестицій та обліковуються методом участі в капіталі;

страхову діяльність;

зміни у справедливій вартості фінансових активів та фінансових зобов'язань, а також з ліквідації (продаж, погашення) названих активів, зобов'язань;

зміни вартості інших поточних активів;

природний приріст поголів'я худоби, вихід продукції сільського та лісового господарства;

видобуток корисних копалин.

Норми стандарту виходять з принципу нарахування та відповідності доходів і витрат, за яким для визначення фінансового результату звітного періоду слід зіставити доходи звітного пері-

Розділ 6

знання до окремих елементів однієї операції, які підлягають оцінці, якщо це випливає із сутності такої господарської операції.

Наприклад, вартість реалізації продукції включає суму за майбутні надані послуги (припустимо, монтаж), яку треба визначити. Ця сума підлягає відстроченню і визнається доходом у періоді надання такої послуги. І навпаки, критерії визнання застосовуються до двох і більше операцій одночасно, якщо вони пов'язані так, що суть господарської операції не можна зрозуміти без розгляду декількох операцій у цілому. Наприклад, підприємство може реалізувати товари і водночас укласти окремий договір на придбання цих товарів пізніше, таким чином спростовуючи результат операції. У такому разі обидві операції мають розглядатися разом.

Окремі категорії утворюють дохід від реалізації продукції (товарів, інших активів) та дохід від надання послуг. Це пов'язано з тим, що до визнання цих видів доходу ставлять додаткові умови. Не визнається дохід, якщо здійснюється обмін продукцією (товарами, роботами, послугами та іншими активами), які подібні за призначенням та мають однакову справедливу вартість.

Не визнаються доходами, оскільки не є економічними вигодами, що надходять на підприємство, і не ведуть до збільшення власного капіталу суми, одержувані від імені третіх осіб, такі як:

податок на додану вартість, акцизи, інші податки й обов'язкові платежі, що належать до перерахування в бюджет і позабюджетні фонди;

надходження за договорами комісії, агентськими та іншими аналогічними договорами на користь комітента, принципала і т. ін.;

попередня оплата (аванс у рахунок оплати) продукції (товарів, робіт, послуг);

завдаток під заставу або в погашення позики, якщо це передбачено відповідним договором;

надходження, що належать іншим особам.

Деякі з зазначених надходжень мають особливий порядок відображення в обліку. Зокрема, це стосується ПДВ, акцизу та інших податків, які входять до ціни продажу, а також надходжень за договором комісії, агентським та іншим аналогічним договором. Відповідно до вимог П(С)БО 3 "Звіт про фінансові результати" до складу доходу від реалізації продукції (товарів,

Облік доходів та фінансових результатів діяльності підприємства 359

робіт, послуг) включається вся сума надходжень, тобто без вирахування наданих знижок, повернення проданих товарів та непрямих податків (ПДВ, акцизу тощо).

Таким чином, зазначені надходження мають бути відображені за кредитом рахунка з обліку доходів, а потім вираховуються шляхом проведення через дебет того самого рахунка або дебет рахунка 704 "Вирахування з доходу". Інші надходження, які не визнаються доходом, відображаються в обліку проводками без застосування рахунків класу 7.

Критерії оцінки доходу

У бухгалтерському обліку дохід відображається в сумі справедливої вартості отриманих активів або тих, що підлягають одержанню. Сума доходу, яка виникає в результаті господарської операції, як правило, визначається шляхом домовленості між підприємством і покупцем або користувачем активу. Вона оцінюється за справедливою вартістю отриманої компенсації або тієї компенсації, яку може бути отримано, з урахуванням суми будь-якої торговельної знижки, що надається підприємством.

При фінансовій оцінці доходу та побудові бухгалтерського обліку суттєвим є правильне тлумачення двох різновидів доходу: валового та чистого.

Валовий дохід містить у собі економічну вигоду, яку підприємство одержало (або має одержати). Суми, які утримуються у формі податків (акцизний збір, податок на додану вартість тощо), не приносять економічної вигоди. Тому вони виключаються з валового доходу та завершують процес формування чистого доходу.

Чистий дохід — це зменшений валовий дохід на економічні елементи, які визначені законодавчо. До чистого доходу не включаються суми, які отримують від імені третьої сторони, податок на додану вартість, акциз, мито, будь-які надані торговельні знижки тощо.

Отже, справжнім доходом є чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) (ЧД), який розраховується шляхом вирахування з доходу (виручки) від реалізації продукції (товарів, робіт, послуг) (Д), податку на додану вартість (ПДВ), акцизного збору (A3), інших зборів або податків з обороту (ІЗП) та інших вирахувань з доходу (IB), тобто:

360

Розділ 6

ЧД = Д - ПДВ -A3- ІЗП - IB. Дохід оцінюють в такому порядку:

дохід, що підлягає отриманню або вже отриманий, виражається у сумі справедливої вартості;

у разі відстрочення платежу, внаслідок чого виникає різниця між справедливою вартістю та номінальною сумою коштів або їх еквівалентів, які підлягають отриманню за продукцію (товари, роботи, послуги та інші активи), така різниця визнається доходом у вигляді відсотків;

сума доходів за бартерними контрактами визначається за справедливою вартістю отриманих активів, робіт, послуг або тих, що підлягають отриманню, зменшеної або збільшеної відповідно на суму переданих або отриманих коштів та їх еквівалентів;

у разі неможливості визначення справедливої вартості отриманих активів, робіт, послуг або таких, що підлягають отриманню, дохід визначається за справедливою вартістю переданих активів, робіт, послуг за цим бартерним контрактом.

Таким чином, дохід виражається в тій сумі грошових коштів або їх еквівалентів, які були отримані або підлягають отриманню.

6.2. Класифікація доходів

Відповідно до вимог П(С)БО 15 доходи підприємства класифікують за різними ознаками.

Залежно від виду діяльності розрізняють доходи:

від звичайної діяльності;

надзвичайної діяльності.

Крім того, доходи можуть виникати в результаті операційної, фінансової та інвестиційної діяльності.

Під звичайною діяльністю розуміють будь-яку діяльність підприємства (або операції, які її забезпечують чи виникають внаслідок здійснення такої діяльності). Прикладом звичайної діяльності можуть бути виробництво та реалізація продукції,

Облік доходів та фінансових результатів діяльності підприємства 361

розрахунки з постачальниками, замовниками, працівниками, банківськими установами, податковими органами тощо.

До звичайної діяльності відносять також списання знецінених запасів, курсові різниці, економічні санкції за господарськими договорами, за порушенням податкового законодавства та інші операції як такі, що супроводжують цю діяльність.

Звичайна діяльність поділяється на операційну та неопера-ційну (фінансову та інвестиційну).

Операційна діяльність — це основна статутна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю.

Основна діяльність — це здійснення операцій, пов'язаних із виробництвом або реалізацією продукції (товарів, послуг), що є визначальною метою створення підприємства та забезпечує основну частку його доходу. Для комерційного торговельного підприємства такими операціями будуть операції з придбання товарів, для виробничого — придбання матеріалів і сировини, виготовлення продукції та її реалізації, для інвестиційної компанії — формування портфеля інвестицій тощо.

Доходи, пов'язані з основною діяльністю, розрізняють за функціями — виробництво, управління, збут та ін. (аналогічно до витрат).

Інвестиційна діяльність — це придбання та реалізація тих необоротних активів, а також тих фінансових інвестицій, які не є складовою еквівалентів грошових коштів.

Фінансову діяльність визначає діяльність, яка приводить до змін розміру і складу власного та позикового капіталу підприємства.

Надзвичайна подія — це подія або операція, яка чітко відрізняється від звичайної діяльності підприємства та не очікується, що вона повторюватиметься періодично або в кожному наступному звітному періоді. Відповідно, надзвичайна подія — це подія, яка є випадковою і нехарактерною для діяльності певного підприємства.

До надзвичайних подій належать такі операції: стихійне лихо, пожежа, техногенні аварії тощо. Покриття за рахунок страхового відшкодування та інших джерел враховуються під час розрахунку фінансових результатів від надзвичайних подій як доходи.

Разом з тим слід зазначити, що одні й ті ж події можуть бути надзвичайними для одного підприємства і звичайними для іншого. Наприклад, дохід від покриття втрат від стихійного лиха буде розглядатись-як надзвичайний для підприємства, яке їх зазнало,

362

Розділ 6

та буде звичайними витратами для страхової компанії, що здійснює страхування від таких випадків.

З метою визнання доходу та визначення його суми розрізняють дохід:

від реалізації продукції, товарів, інших активів, придбаних з метою продажу (крім інвестицій у цінні папери);

надання послуг;

використання активів підприємства іншими фізичними та юридичними особами, результатом якого є отримання відсотків, дивідендів, роялті.

6.3. Особливості визнання доходів згідно з П(С)БО 15 "Дохід"

Різні види доходу від реалізації мають різні критерії визнання. Особливості визнання різних видів доходу від реалізації продукції (товарів, робіт та послуг) незалежно від форм власності (крім бюджетних та банківських установ) визначаються в бухгалтерському обліку і фінансовій звітності на підставі П(С)БО 15 "Дохід".

Дохід від реалізації продукції (товарів, інших активів) визнається у разі наявності таких умов.

Дохід (виручка) від реалізації продукції визнається у разі відповідності всім наведеним нижче умовам:

покупцю передано ризики і вигоди, пов'язані з правом власності на продукцію;

підприємство не здійснює подальшого управління і контролю за реалізованою продукцією (товарами, іншими активами), суму доходу (виручки) можна вірогідно визначити;

є впевненість, що в результаті операції відбудеться збільшення економічних вигід підприємства, а витрати, пов'язані з цією операцією, можна вірогідно визначити.

Важливе значення при визнанні доходу мають умови договору (контракту) продажу активу. Якщо умовами договору передбачено, що право власності на продукцію переходить до покупця з моменту її доставки на склад, то відповідно всі ризики транспор-

Облік доходів та фінансових результатів діяльності підприємства 363

тування несе продавець, і тому проводку з відображення в обліку доходу буде зроблено після підтвердження факту оприбуткування продукції на склад покупця. Якщо умовами контракту передбачено, що право власності на продукцію переходить покупцю з моменту її завантаження на транспортні засоби, то проводка з відображення доходу робиться після підтвердження факту списання продукції зі складу продавця.

Визначений дохід від реалізації продукції (товарів, робіт, послуг) не коригується на величину сумнівної і безнадійної заборгованості. Сума такої заборгованості визнається витратами підприємства.

Визнання доходу від надання послуг

Дохід, пов'язаний з наданням послуг, має визнаватися, виходячи зі ступеня завершеності операцій з надання послуг на дату балансу.

Результати операції з надання послуг можна вірогідно оцінити у разі наявності наведених нижче умов:

можливість достовірної оцінки доходу;

можливість надходження економічних вигід від надання послуг;

можливість достовірної оцінки ступеня завершеності надання послуг на дату балансу;

можливість достовірної оцінки витрат, понесених для надання послуг і необхідних для їх завершення.

Згідно з цими методами дохід визначається в тих звітних періодах, у яких надаються відповідні послуги.

Визнання доходу за методом оцінки ступеня завершеності операції здійснюють за трьома способами:

вивчення виконаних робіт (коли сторони, вивчивши надані вже послуги, визначили ступінь їх готовності та оцінили їх конкретну суму);

визначення частки обсягу послуг, наданих на певну дату, у загальному обсязі послуг, які мають бути надані;

— визначення частки витрат, понесених підприємством у зв'язку з наданням послуг, у загальній очікуваній сумі таких витрат.

364

Розділ 6

При цьому сума витрат, здійснених на певну дату, включає тільки ті витрати, які не відображають обсягу наданих послуг саме на цю дату.

Визнання доходу за методом рівномірного нарахування застосовують тоді, коли надання послуг полягає у виконанні необмеженої кількості дій (операцій) за певний період часу.

Якщо дохід від надання послуг не можна правильно визначити, то він відображається в розмірі визначених витрат, що підлягають відшкодуванню, а якщо немає ймовірності відшкодування названих витрат, то дохід не визнається, а ці витрати відносяться до витрат облікового періоду.

Визнання доходу від цільового фінансування

Дохід від цільового фінансування визнається тільки в сумі витрат, пов'язаних із цим фінансуванням, причому в тих періодах, коли такі витрати виникли. Це не обов'язково навіть надходження "цільових" сум на рахунок підприємства. Для такого визнання досить мати підтвердження, що це фінансування буде отримано.

Отже, цільове фінансування не визнається доходом доти, доки не буде підтвердження того, що воно буде отримане. Отримане цільове фінансування визнається доходом протягом тих періодів, в яких було здійснено витрати, пов'язані з виконанням умов цільового фінансування. Цільове фінансування, отримане як компенсація витрат, які вже понесло підприємство, чи в цілях негайної фінансової підтримки підприємства без майбутніх, пов'язаних з таким витрат, визнається доходом того періоду, в якому виникла дебіторська заборгованість, пов'язана з цим фінансуванням.

Визнання доходу від використання активів іншими підприємствами

Дохід, що виникає в результаті використання активів підприємства іншими сторонами, визнається у вигляді відсотків, роялті і дивідендів, якщо є можливість надходження економічних вигід, пов'язаних із такою операцією: дохід можна вірогідно оцінити. Цей дохід має визнаватися в такому порядку:

— відсотки визнаються в тому звітному періоді, в якому вони виникли, виходячи з бази їхнього нарахування і терміна користування відповідними активами;

Облік доходів та фінансових результатів діяльності підприємства 365

роялті визнаються за принципом нарахування відповідно до економічного змісту відповідної угоди;

дивіденди визнаються в періоді ухвалення рішення про їх виплату.

Відсотки — плата за використання грошових коштів, їх еквівалентів або сум, заборгованих підприємству. Дохід як відсотки визнається у тому звітному періоді, до якого він належить, виходячи з бази нарахування відсотків та строку користування відповідними активами. Відсотками не визнається надання платежу відстрочки навіть у формі підвищення відпускної ціни.

Роялті — це платежі за використання нематеріальних активів підприємства (патентів, торговельних марок, авторського права, програмних продуктів). Дохід як роялті визнається на основі принципу нарахування згідно з економічним змістом відповідної угоди.

Дивіденди — частина чистого прибутку, розподілена між учасниками (власниками) відповідно до частки їхньої участі у власному капіталі підприємства. Дохід як дивіденди визнається в період прийняття рішення про їх виплату.

Доходи класифікуються в бухгалтерському обліку за такими групами: дохід (виручка) від реалізації продукції (товарів, робіт, послуг); інші операційні доходи; фінансові доходи; інші доходи; надзвичайні доходи.

Склад доходів, що належать до відповідної групи, встановлено Положенням (стандартом) бухгалтерського обліку 3 "Звіт про фінансові результати".

Планом рахунків передбачено окремі рахунки для обліку доходів у розрізі видів діяльності. Найменування рахунків і субрахунків до них являють собою докладний опис складу доходів з класифікацією за видами діяльності.

Залежно від місця виникнення доходу розрізняють доходи центрів інвестицій, центрів доходів, центрів прибутку та загальний дохід підприємства.

366

Розділ 6

6.4. Фінансовий облік доходу та фінансових результатів від реалізації продукції (товарів), робіт, послуг

Для узагальнення інформації про доходи від операційної, інвестиційної та фінансової діяльності підприємства, а також від надзвичайних подій призначено рахунки класу 7 "Доходи і результати діяльності".

Рахунки цього класу використовують для обліку господарських процесів. Господарські процеси — це сукупність подібних за економічним змістом господарських операцій. Основні види господарських процесів — придбання виробничих (торгових) запасів, виготовлення продукції (виконання робіт, надання послуг), продаж товарів і реалізація готової продукції (робіт, послуг).

Рахунки класу 7 є тимчасовими, такими, що використовуються для накопичення інформації про доходи за звітний період, по закінченню якого сальдо цих рахунків переноситься на рахунок 79 "Фінансові результати". Тимчасові рахунки розпочинають звітний період із нульового сальдо. Інформація про доходи і витрати в них дає можливість скласти проміжну звітність.

На рахунках класу 7, крім рахунка 76 "Страхові платежі", протягом звітного періоду за кредитом відображається сума загального доходу разом із сумою непрямих податків, зборів (обов'язкових платежів), що включені до ціни продажу, за дебетом — щомісячне відображення належної суми непрямих податків, зборів (обов'язкових платежів), щорічне або щомісячне віднесення суми чистого доходу на рахунок 79 "Фінансові результати".

На рахунку 76 "Страхові платежі" узагальнюється інформація про надходження страхових платежів та їх повернення страхувальникам, із щомісячним віднесенням всієї різниці на субрахунок 703 "Дохід від реалізації робіт і послуг".

Таким чином, рахунки 70 "Доходи від реалізації" та 71 "Інший операційний дохід" призначені для відображення доходів від операційної діяльності, а рахунки 72 "Дохід від участі в капіталі", 73 "Інші фінансові доходи" — доходів від фінансової діяльності.

Рахунок 74 "Інші доходи" призначений для обліку доходів, пов'язаних передусім з інвестиційною діяльністю, та доходів, що виникають у процесі звичайної діяльності, але не пов'язані з операційною або фінансовою діяльністю.

Облік доходів та фінансових результатів діяльності підприємства 367

Узагальнення інформації про доходи від реалізації готової продукції, товарів, робіт і послуг, доходів від страхової діяльності, а також про суму знижок, наданих покупцям, та про інші вирахування з доходу ведеться на рахунку 70 "Доходи від реалізації".

Рахунок 70 "Доходи від реалізації" — тимчасовий, має ознаки пасивного рахунка, призначений для обліку господарських процесів.

За кредитом рахунка 70 "Доходи від реалізації" на підставі довідок та розрахунків бухгалтерії відображається збільшення (одержання) доходу, за дебетом — належна сума непрямих податків (акцизного збору, податку на додану вартість та інших, передбачених законодавством); суми, які отримує підприємство на користь комітента, принципала; повернуті перестраховиками частки страхових платежів (страхових внесків, страхових премій); результат зміни резервів незароблених премій (у страхових організаціях); списання у порядку закриття на рахунок 79 "Фінансові результати".

Бухгалтерський облік доходів від реалізації ведеться щодо кожного об'єкта за відповідними групами, для яких відкривається окремий субрахунок. Субрахунки рахунка 70 "Доходи від реалізації" подано в табл. 2.6.1.

Таблиця 2.6.1. Субрахунки до рахунка 70 "Доходи від реалізації"

№ субра-хунка |

Назва |

Характеристика |

1 |

2 |

3 |

701 |

Дохід від реалізації готової продукції |

Використовують для узагальнення інформація про доходи від реалізації готової продукції |

702 |

Дохід від реалізації товарів |

Використовують підприємства торгівлі та інші організації для узагальнення інформації про доходи від реалізації товарів |

703 |

Дохід від реалізації робіт і послуг |

Використовують підприємства і організації, що виконують роботи і надають послуги, для узагальнення інформації про доходи від реалізації робіт і послуг, про результати зміни резервів незароблених премій |

368

Розділ (

Закінчення табл. 2.6.1

1 |

2 |

3 |

704 |

Вирахування з доходу |

За дебетом відображається сума наданих після дати реалізації знижок покупцям, вартість повернених покупцем продукції і товарів та інші суми, що підлягають вирахуванню з доходу. За кредитом субрахунка 704 відображається списання дебетових оборотів на рахунок 79 "Фінансові результати" |

Аналітичний облік доходів від реалізації ведеться за видами (групами) продукції, товарів, робіт, послуг, регіонами збуту та/або за іншими напрямками, визначеними підприємством.

Первинними документами з обліку доходів від реалізації є розрахунки (довідки) бухгалтерії. Підприємство може самостійно розробляти додаткові субрахунки та аналітичні рахунки, виходячи зі специфіки діяльності, конкретних потреб, завдань управління та контролю.

Розрахункові документи вважають пред'явленими покупцеві (замовникові) за умови, що це відбулося у спосіб, передбачений договором (якщо розрахунки здійснюються без участі установ банків) або після подання їх до установи банку (якщо розрахунки здійснюються через установи банків).

Якщо за умовами договору (контракту) готову продукцію приймає покупець (замовник) безпосередньо на підприємстві, то вона вважається реалізованою після передачі її покупцеві (замовникові), оформленої документами, передбаченими умовами договору (контракту) і пред'явленням розрахункових документів покупцеві (замовникові).

У фінансовому обліку процес реалізації відображається так: за принципом нарахування — у момент відвантаження готової продукції, товарів, наданих послуг, а в податковому обліку дохід визнається за першою подією.

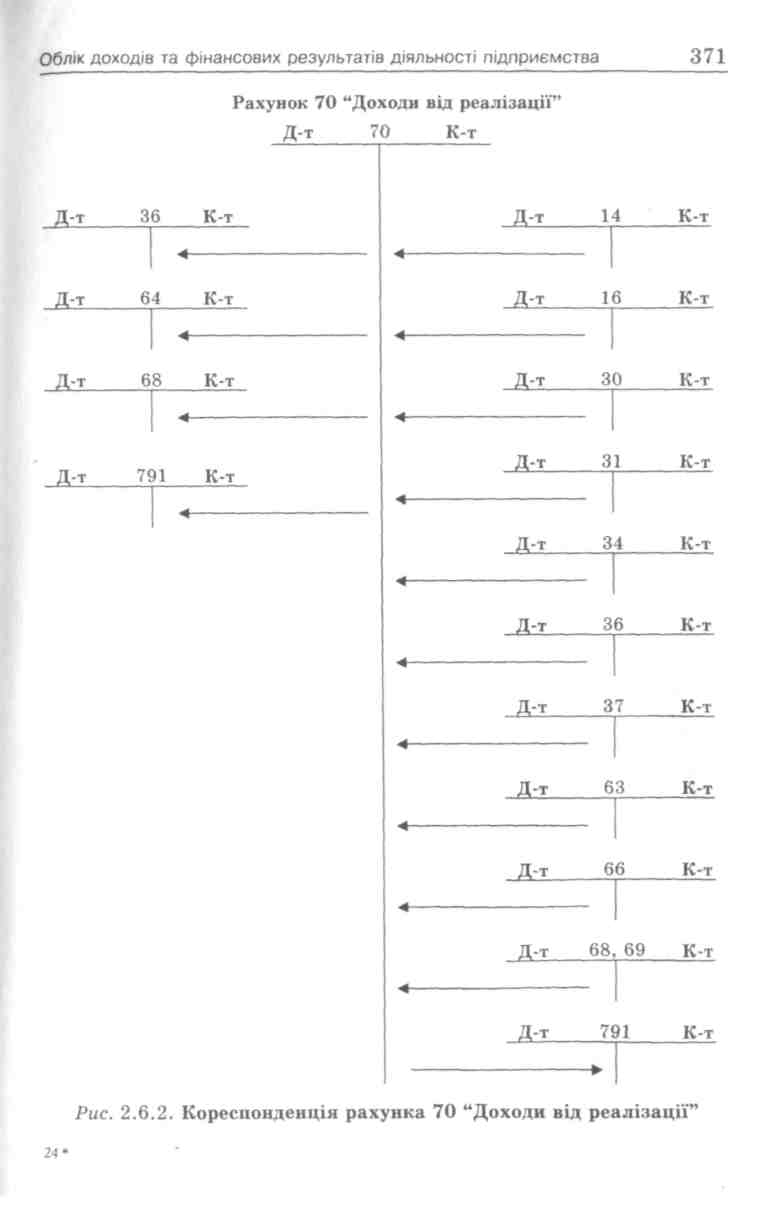

Основні бухгалтерські проводки з обліку доходів наведені в табл. 2.6.2. Кореспонденцію рахунка 70 "Доходи від реалізації" показано на рис. 2.6.2.

Облік доходів та фінансових результатів діяльності підприємства

369

Таблиця 2.6.2. Основні бухгалтерські проводки з обліку доходів

№ |

Зміст господарської операції |

Кореспондуючі рахунки |

|

Д-т |

К-т |

||

1 |

2 |

3 |

4 |

1 |

Відображено суми, що не є доходом (які підлягають виключенню з нього) |

70 "Доходи від реалізації" |

36 "Розрахунки з покупцями та замовниками" |

2 |

Відображено суми, одержані у складі доходу від реалізації |

70 "Доходи від реалізації" |

64 "Розрахунки за податками й платежами" |

3 |

Відображено надходження страхових платежів від страхувальника |

70 "Доходи від реалізації" |

76 "Страхові платежі" |

4 |

Віднесено на фінансовий результат від реалізації продукції (закриття рахунка 70 наприкінці звітного періоду) |

70 "Доходи від реалізації" |

791 "Результат основної діяльності" |

5 |

Визнано дохід на суму активів, переданих як внесок до статутного капіталу або в обмін на довгострокові цінні папери (фінансові інвестиції) |

14 "Довгострокові фінансові інвестиції" |

70 "Доходи від реалізації" |

6 |

Отримано основні засоби в обмін на неподібний об'єкт |

15 "Капітальні інвестиції" |

70 "Доходи від реалізації" |

7 |

На суму одержаної готівки визнано дохід від реалізації |

ЗО "Каса" |

70 "Доходи від реалізації" |

8 |

На суму одержаних у безготівковій формі грошових коштів визнано дохід від реалізації |

31 "Рахунки в банках" |

70 "Доходи від реалізації" |

9 |

На забезпечення заборгованості покупцем виставлено вексель на суму визнаного доходу від реалізації |

34 "Короткострокові векселі одержані" |

70 "Доходи від реалізації" |

10 |

Визнано дохід від реалізації покупцям та замовникам на умовах відстрочки платежу |

36 "Розрахунки з покупцями та замовниками" |

70 "Доходи від реалізації" |

11 |

Визнано дохід від реалізації іншим дебіторам |

37 "Розрахунки з різними дебіторами" |

70 "Доходи від реалізації" |

24 — 4-1132

370

Розділ 6

Закінчення табл. 2.6.2

1 |

2 |

3 |

4 |

12 |

Визнано дохід від погашення кредиторської заборгованості перед постачальниками та підрядниками шляхом реалізації |

63 "Розрахунки з постачальниками та підрядчиками" |

70 "Доходи від реалізації" |

13 |

Визнано дохід від погашення заборгованості з оплати праці робітників у натуральній формі |

66 "Розрахунки з оплати праці" |

70 "Доходи від реалізації" |

14 |

Визнано дохід від реалізації різним контрагентам |

68 "Розрахунки за іншими операціями" |

70 "Доходи від реалізації" |

15 |

Віднесення до складу доходу поточного періоду доходів майбутніх періодів, одержаних від реалізації |

69 "Доходи майбутніх періодів" |

70 "Доходи від реалізації" |

16 |

Списання на рахунок фінансових результатів дебетових оборотів: за наданими після дати реалізації знижками, сумами, продукції або товарами, поверненими покупцями, та іншими сумами, що підлягають виключенню з доходів |

791 "Результат основної діяльності" |

704 "Вирахування з доходу" |

Розділ 6

Контрольні запитання та тести

Контрольні запитання

Як ви розумієте поняття "дохід"?

Поясніть економічну сутність принципу нарахування та відповідності доходів та витрат.

Які загальні умови визнання доходу?

Дайте правильне тлумачення двох різновидів доходу — валового доходу та чистого доходу.

Дайте визначення поняття "відсотки".

Дайте визначення поняття "дивіденди".

Що таке інвестиційна діяльність?

Як ви розумієте поняття "надзвичайна подія"?

Дайте визначення поняття "роялті".

Дайте пояснення фінансовій діяльності.

Що є основною діяльністю для інвестиційної компанії та комерційного торговельного підприємства?

Назвіть, за якими групами класифікуються доходи.

Як визнається дохід при цільовому фінансуванні?

Назвіть умови визнання доходу від надання послуг.

Тести

1. Норми П(С)БО 15 поширюються:

а) на доходи підприємств від звичайної діяльності;

б) доходи підприємств від звичайної діяльності: реалізації продукції (товарів, інших активів); надання послуг; отри маного цільового фінансування; використання активів підприємства іншими сторонами, результатом чого є отри мання відсотків, роялті та дивідендів;

в) доходи підприємств від звичайної діяльності, реалізацію цінних паперів, договори оренди;

г) дохід підприємств від звичайної та надзвичайної діяльності?

2. Для визнання доходу необхідне:

а) збільшення активу або зменшення зобов'язань, які зумов люють збільшення власного капіталу;

б) надходження активу;

Облік доходів та фінансових результатів діяльності підприємства 373

в) зменшення зобов'язань, які зумовлюють збільшення влас ного капіталу;

г) збільшення власного капіталу;

3. Дохід, пов'язаний з наданням послуг, має визнаватись:

а) виходячи зі ступеня завершеності операцій з надання по слуг на дату балансу;

б) тільки в сумі витрат, пов'язаних із цим фінансуванням, причому в тих періодах, коли ці витрати виникли;

в) якщо є можливість надходження економічних вигід;

г) виходячи зі ступеня завершеності операцій з надання по слуг.

4. Відсотки — це:

а) плата за використання грошових коштів, їх еквівалентів або сум, заборгованих підприємству;

б) платежі за використання нематеріальних активів підприєм ства (патентів, торговельних марок, авторського права, про грамних продуктів);

в) частина чистого прибутку, розподілена між учасниками (власниками) відповідно до частки їхньої участі у власному капіталі підприємства.

5. Дохід від цільового фінансування має визнаватись:

а) виходячи зі ступеня завершеності операцій з надання послуг;

б) якщо є можливість надходження економічних вигід;

в) виходячи зі ступеня завершеності операцій з надання по слуг на дату балансу;

г) тільки в сумі витрат, пов'язаних із таким фінансуванням, причому в тих періодах, коли ці витрати виникли.

6. Роялті — це:

а) плата за використання грошових коштів, їх еквівалентів або сум, заборгованих підприємству;

б) частина чистого прибутку, розподілена між учасниками (власниками) відповідно до частки їхньої участі у власному капіталі підприємства;

в) платежі за використання нематеріальних активів підприєм ства (патентів, торговельних марок, авторського права, про грамних продуктів)?

374

Розділ 6

7. Операційна діяльність — це:

а) основна статутна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльні стю;

б) придбання та реалізація тих необоротних активів, а також тих фінансових інвестицій, які не є складовою еквівалентів грошових коштів;

в) діяльність, яка приводить до змін розміру і складу власного та позикового капіталу підприємства;

г) будь-яка діяльність підприємства (або операції, які її забез печують чи виникають внаслідок здійснення такої діяль ності).

8. Сальдо на рахунку класу 7 є:

а) тимчасовим, тобто таким, що використовується для нако пичення інформації про доходи за звітний період;

б) дебетовим;

в) кредитовим;

г) немає правильної відповіді.

9. Чи коригується дохід від реалізації продукції (товарів, робіт, послуг) на величину сумнівної і безнадійної заборгованості:

а) так;

б) ні;

в) ні, сума такої заборгованості визнається витратами підприєм ства;

г) немає правильної відповіді?

10. Театральна вистава має відбутися 15 січня 2000 p., але квитки продано 25 грудня 1999 р. Як відображається дохід від продажу квитків у фінансовій звітності за 1999 p.:

а) доходи в сумі виторгу;

б) доходи за мінусом понесених витрат;

в) доходи майбутніх періодів на суму виторгу;

г) кредиторська заборгованість за одержаними авансами?

11. Що означає запис:

Д-т 361 "Розрахунки з вітчизняними покупцями" К-т 701 "Доходи від реалізації готової продукції"

Облік доходів та фінансових результатів діяльності підприємства

375

Д-т 901 "Собівартість реалізованої готової продукції" К-т 26 "Готова продукція"

а) покупцем повернено готову продукцію;

б) реалізовано готову продукцію покупцям і одночасно списа но собівартість готової продукції;

в) покупцем акцептовано платіж за реалізовану продукцію;

г) немає правильної відповіді?

12. 1 березня 2000 р. підприємством реалізовано побутову тех ніку на суму 20 000 грн, ПДВ — 4000 грн, на умовах гарантійно го обслуговування протягом року. Очікується, що витрати на гарантійне обслуговування становитимуть 4 % суми реалізації товару. Дохід від реалізації товарів за березень становить:

а) 24 000 грн;

б) 20 000 грн;

в) 12 000 грн;

г) 23 040 грн.

13. Якщо дохід від надання послуг не можна правильно визна чити, то:

а) він відображається в розмірі визначених витрат, що підля гають відшкодуванню;

б) дохід не визначається;

в) немає правильної відповіді.

14. Відсотки визнаються доходом:

а) згідно з принципом нарахування;

б) виходячи з бази їх нарахування, в тому звітному періоді, в якому вони виникли;

в) немає правильної відповіді;

г) у період ухвалення рішення про їх виплату.

15. Чи визнається дохід у таких випадках:

а) при здійсненні бартерних операцій;

б) одержання авансу від покупця за товари, які ще не відван тажені;

в) правильні відповіді а) і б);

г) на поточний рахунок підприємства банком помилково зара ховано грошові кошти іншого підприємства?

376

Розділ 6

16. Дохід визнається:

а) при здійсненні обміну подібними активами;

б) здійсненні обміну подібними і неподібними активами;

в) здійсненні обміну тільки неподібними активами;

г) немає правильної відповіді.

Матриця відповідей на тести

Запитання |

1 |

2 |

3 |

4 |

5 |

Відповідь |

б |

а |

а |

а |

г |

Запитання |

6 |

7 |

8 |

9 |

10 |

Відповідь |

в |

а |

а |

в |

в |

Запитання |

11 |

12 |

13 |

14 |

15 |

Відповідь |

б |

б |

а |

б |

а |

Запитання |

16 |

|

|

|

|

Відповідь |

в |

|

|

|

|

Розділ 7

ОБЛІК ФОРМУВАННЯ І ЗМІН СТАТУТНОГО

КАПІТАЛУ

Власний капітал та його складові.

Фінансовий облік статутного капіталу та розрахунків

з учасниками.

Звітність про власний капітал.

Фінансовий облік при ліквідації товариства.