7.1. Власний капітал та його складові

У момент створення підприємства його стартовий капітал втілюється в активах, інвестованих засновниками (учасниками), і являє собою вартість майна підприємства. Займаючись підприємницькою діяльністю, підприємство використовує залучені кошти, в результаті чого виникають борги. Боргові зобов'язання підтверджують права і вимоги кредиторів щодо активів підприємства (А = 3 + К) і мають пріоритет порівняно з вимогами власників. Тому власний капітал підприємства визначається як різниця між вартістю його майна і борговими зобов'язаннями: К = А — 3.

Власний капітал — це частина в активах підприємства, що залишається після вирахування його зобов'язань.

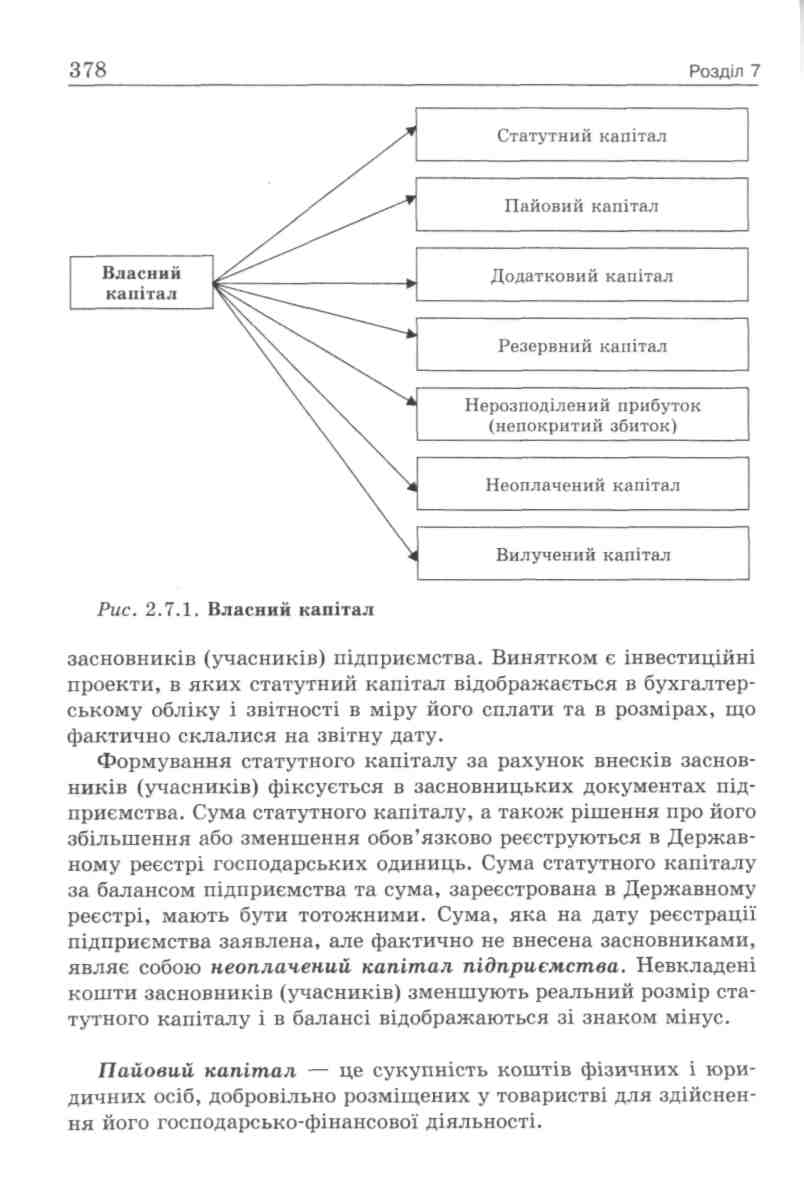

До власного капіталу належать: статутний капітал, пайовий капітал, додатковий вкладений капітал, інший додатковий капітал; резервний капітал, нерозподілений прибуток (непокритий збиток), неоплачений капітал, вилучений капітал (рис. 2.7.1).

Основним елементом власного капіталу є статутний капітал — один з основних показників, що власне характеризує розміри і фінансовий стан підприємства. Він відображається в сумі, що зареєстрована в установчих документах як сукупність внесків (часток, акцій за номінальною вартістю, пайових внесків)

379

Пайовий капітал складається із сум пайових внесків, членів споживчого товариства, житлово-будівельних кооперативів, кредитних спілок та інших підприємств, а також паїв членів колективних сільськогосподарських підприємств (КСП) у сільському господарстві, одержаних у результаті розподілу на паї колективної власності.

Додатковий капітал складається з емісійного доходу, тобто доходу, одержаного від розміщення акцій власної емісії за цінами, які перевищують номінальну вартість; іншого вкладеного капіталу; дооцінки активів; безоплатного одержання необоротних активів; іншого додаткового капіталу.

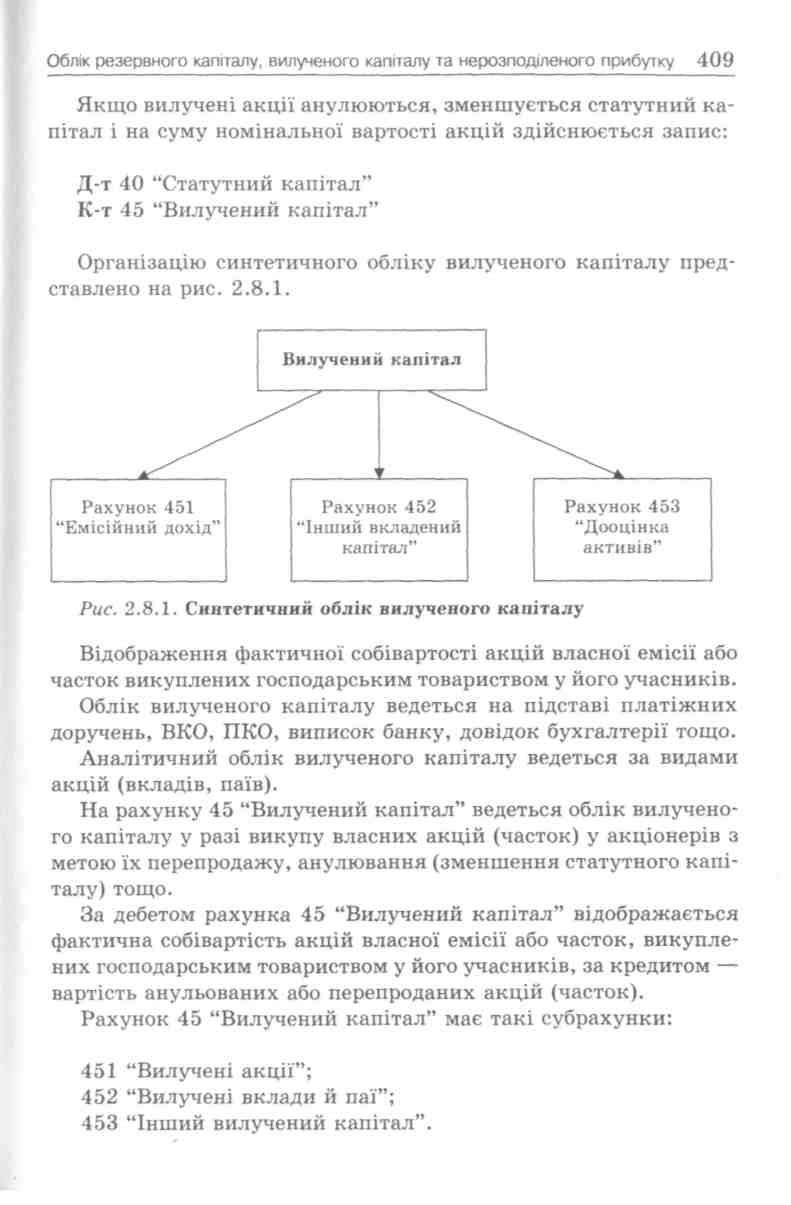

Суми вилученого капіталу відображають вартість акцій власної емісії, які на певний момент не розміщені серед акціонерів. Вилучений капітал не впливає на суму власного капіталу, а лише показує, що цей капітал належить підприємству, але не закріплений за конкретною фізичною особою (акціонером). Вилучений капітал має бути або перепроданий, або анульований.

Кошти резервного (страхового) капіталу використовують відповідно до напрямків, передбачених в установчих документах: як правило, у разі нестачі прибутку за рахунок резервного (страхового) капіталу покриваються непередбачені витрати, погашаються борги перед кредиторами при ліквідації товариства, виплачуються дивіденди за привілейованими акціями тощо.

Ст. 14 Закону України "Про господарські товариства" передбачено створення в господарському товаристві резервного (страхового) капіталу в розмірі, встановленому установчими документами, але не менше як 25 % статутного капіталу, а також інші капітали, передбачені законодавством України або установчими документами товариства. Розмір щорічних відрахувань до резервного (страхового) капіталу передбачається установчими документами, але не може становити менше ніж 5 % суми чистого прибутку.

Нерозподілені прибутки — це прибутки, одержані в результаті господарсько-фінансової діяльності підприємства, зменшені на суму прибутків, використаних у звітному році, включаючи нарахування податку на прибуток. Нерозподілений прибуток є

380

Розділ 7

власністю акціонерів і збільшує суму власного капіталу. Якщо фінансові результати діяльності збиткові, то сума збитку зменшує суму власного капіталу.

7.2. Фінансовий облік статутного капіталу та розрахунків із засновниками

Для обліку власного капіталу передбачено такі рахунки: 40 "Статутний капітал", 41 "Пайовий капітал", 42 "Додатковий капітал", 43 "Резервний капітал", 44 "Нерозподілені прибутки (непокриті збитки)", 45 "Вилучений капітал", 46 "Неоплачении капітал"

Рахунки 42, 43 і 44 призначені для обліку власного капіталу, який створюється в процесі господарської діяльності підприємства, але не є статутним капіталом. Цей капітал належить власникам і спрямовується на задоволення потреб суб'єкта господарювання, проте він не закріплений за частками за кожним з учасників.

Рахунки 40, 41, 45 і 46 використовують для формування стартового капіталу підприємства. Залежно від організаційної форми підприємства це може бути статутний або пайовий капітал.

Для обліку статутного капіталу використовують три основні рахунки: 40 "Статутний капітал", 46 "Неоплачении капітал" та 45 "Вилучений капітал".

Рахунок 40 "Статутний капітал" призначений для обліку та узагальнення інформації про стан та рух статутного капіталу підприємства.

За кредитом рахунка 40 відображається збільшення статутного капіталу, за дебетом — його зменшення (вилучення). Сальдо на цьому рахунку має відповідати розмірові статутного капіталу, який зафіксовано в установчих документах підприємства. Аналітичний облік статутного капіталу ведеться за видами капіталу за кожним засновником, учасником, акціонером та ін.

Рахунок 46 "Неоплачений капітал" активний, розрахунковий, призначений для обліку розрахунків із засновниками підприємства (акціонерами акціонерних товариств, учасниками господарського товариства і т. д.) за вкладами до статутного капіталу підприємства.

За дебетом рахунка 46 відображається заборгованість засновників (учасників) господарського товариства за внесками до ста-

Облік формування і змін статутного фонду

381

тутного капіталу підприємства, за кредитом — погашення цієї заборгованості.

Аналітичний облік неоплаченого капіталу ведеться за видами розміщених неоплачених акцій (для акціонерних товариств) та за кожним засновником (учасником) підприємства.

На рахунку 45 "Вилучений капітал" ведеться облік вилученого капіталу у разі викупу власних акцій (часток) у акціонерів з метою їх перепродажу, анулювання (зменшення статутного капіталу) тощо.

За дебетом рахунка 45 відображається фактична собівартість акцій власної емісії або часток, викуплених господарським товариством у його учасників. Оплата одержаних акцій може здійснюватися грошовими коштами, векселями та з позикових рахунків. За кредитом показують вартість анульованих або перепроданих акцій (часток). Якщо акції анульовано, то на цю суму зменшується статутний капітал, у разі перепродажу — показують зменшення вилученого капіталу та збільшення відповідних активів. При реалізації акцій своїм акціонерам заборгованість може відображатись на рахунку 46 "Неоплачений капітал".

Рахунок 45 "Вилучений " капітал" має такі субрахунки:

"Вилучені акції";

"Вилучені вклади і паї";

"Інший вилучений капітал".

Аналітичний облік вилученого капіталу ведеться за видами акцій (вкладів, паїв).

Облік викуплених акцій подано в табл. 2.7.1.

Підприємства різних організаційно-правових форм мають особливості щодо їх створення і функціонування, які, як правило, впливають на відображення господарських операцій у бухгалтерському обліку щодо формування власного капіталу.

Облік статутного капіталу в товаристві з обмеженою відповідальністю (ТОВ)

До моменту державної реєстрації ТОВ кожен з учасників повинен внести не менше ЗО % внеску, вказаного в установчих документах, що затверджується (коли внесок здійснюється грошовими коштами через банк) документами, виданими банком. Враховуючи цей момент, а також те, що господарська діяльність на підприємстві починається з дня його реєстрації, і фактично записи в

382

Розділ 7

Таблиця 2.7.1. Відображення обліку викуплених акцій

№ |

Зміст господарської операції |

Кореспондуючі рахунки |

|

|

Д-т |

К-т |

|

||

1 |

Викуплено 800 акцій купівельною вартістю 32 грн за акцію |

451 "Вилучені акції" |

301 "Каса в національній валюті" |

|

2 |

Реалізовано 200 акцій за ціною 33 грн за акцію: |

|||

— на купівельну вартість акцій |

301 "Каса в національній валюті" 311 "Поточні рахунки в національній валюті" |

451 "Вилучені акції" 421 "Емісійний дохід" |

|

|

— на різницю між продажною і купівельною вартістю |

301 "Каса в національній валюті" 311 "Поточні рахунки в національній валюті" |

|||

|

Реалізовано 250 акцій за ціною ЗО грн за акцію: |

|||

|

— на продажну вартість викуплених акцій |

301 "Каса в національній валюті" ЗІГ'Поточні рахунки в національній валюті" |

451 "Вилучені акції" |

7500 |

|

— на різницю між купівельною та продажною вартостями |

421 "Емісійний доход" |

451 "Вилучені акції" |

500 |

|

Анульовано 100 акцій (номінальна вартість — 30 грн, купівельна вартість — 32 грн): |

|||

|

— на номінальну вартість |

40 "Статутний капітал" |

451 "Вилучені акції" |

3000 |

|

— на різницю між купівельною і номінальною вартістю |

412 "Емісійний дохід" |

451 "Вилучені акції" |

200 |

Облік формування і змін статутного фонду

383

реєстрах бухгалтерського обліку мають здійснюватися також з дня реєстрації (навіть якщо бухгалтера, бухгалтерської служби немає, підприємство (директор, бухгалтер підприємства та ін.) передусім робить проводки за операціями, наведеними в табл. 2.7.2).

Таблиця 2.7.2. Відображення в обліку створення ТОВ

№ |

Зміст господарської операції |

Кореспондуючі рахунки |

|

Д-т |

К-т |

||

1 |

Відображено заборгованість учасників товариства за внесками до статутного капіталу |

46 "Неоплачений капітал" |

40 "Статутний капітал" |

2 |

Відображено погашення заборгованості за внесками до статутного капіталу. Здійснюється за кожним учасником до повного погашення заборгованості |

10 "Основні засоби", 11 "Інші необоротні матеріальні активи", 12 "Нематеріальні активи", 20 "Виробничі запаси", 21 "Тварини на вирощуванні та відгодівлі", 22 "Малоцін ні та швидкозношувані предмети", ЗО "Каса", 31 "Рахунки в банках", 33 "Інші кошти" |

46 "Неоплачений капітал" |

Після того, як підприємство зареєстровано і засновники внесли (кожен) по ЗО % своїх внесків, ТОВ може розпочинати господарську діяльність, практично не звертаючи увагу на статутний капітал протягом року з дня державної реєстрації. Але керівники підприємства (засновники) зобов'язані пам'ятати про те, що протягом року з дня реєстрації статутний капітал має бути сформований повністю. Якщо цю вимогу не буде виконано, то до учасників може бути застосована санкція, згідно з якою вони сплачуватимуть за час прострочки 10 % річних від недовнесеної суми, якщо інше не передбачено засновницькими документами.

Подальше формування статутного капіталу товариства в бухгалтерському обліку має відображатися записами, показаними в табл. 2.7.З.

Відображення операцій, пов'язаних з оплатою учаснику належної йому частки, на рахунках бухгалтерського обліку показано в табл. 2.7.4.

384 Розділ 7

Таблиця 2.7.3. Відображення у бухгалтерському обліку формування статутного капіталу товариства

№ |

Зміст господарської операції |

Кореспондуючі рахунки |

|

Д-т |

К-т |

||

1 |

Збільшення статутного капіталу ТОВ за рахунок додаткових внесків учасників або при збільшенні кількості учасників: а) відображення заборгованості засновників (чи нових учасників) за внесками до статутного капіталу; |

46 "Неоплачений капітал" |

40 "Статутний капітал" |

б) погашення заборгованості засновників за внесками до статутного капіталу |

10 "Основні засоби", 20 "Виробничі запаси", 30 "Каса", 31 "Рахунки в банках" тощо |

46 "Неоплачений капітал" |

|

2 |

Збільшення статутного капіталу ТОВ за рахунок прибутку |

46 "Неоплачений капітал" |

40 "Статутний капітал", 441 "Прибуток нерозподілений", 46 "Неоплачений капітал" |

Таблиця 2.1 А. Відображення у бухгалтерському обліку операцій, пов'язаних з оплатою учаснику ТОВ належної йому частки

№ |

Зміст господарської операції |

Кореспондуючі рахунки |

|

Д-т |

К-т |

||

1 |

2 |

3 |

4 |

1 |

Вартість матеріальних цінностей, що внесені учасником до статутного капіталу, які повертаються йому при виході з ТОВ |

40 "Статутний капітал", 672 "Розрахунки за іншими виплатами" |

672 "Розрахунки за іншими виплатами", 10 "Основні засоби", 20 "Виробничі запаси", 30 "Каса", 31 "Рахунки в банках" тощо |

2 |

Нараховано частину прибутку, що належить учаснику |

441 "Прибуток нерозподілений" |

672 "Розрахунки за іншими виплатами" |

Зблік формування і змін статутного фонду

385

Закінчення табл. 2.7А

1 |

2 |

3 |

4 |

3 |

Здійснено виплату |

672 "Розрахунки |

30 "Каса", |

|

учаснику певної |

за іншими випла- |

31 "Рахунки в банках" |

|

частини прибутку (дивіденди) |

тами" |

|

4 |

Списання збитків |

40 "Статутний |

672 "Розрахунки |

|

товариства за рахунок |

капітал", |

за іншими виплатами", |

|

внесків учасників |

672 "Розрахунки |

443 "Прибуток, |

|

|

за іншими |

використаний у звітно- |

|

|

виплатами" |

му періоді" |

Облік акціонерного капіталу ВАТ

Згідно із законодавством до дня скликання установчих зборів особи, які підписалися на акції, повинні внести не менше ЗО % їхньої номінальної вартості, а якщо всі акції розподіляються між засновниками, то 50 %. Акції засвідчують право власності на активи підприємства. Акціонери не можуть вимагати від AT внесеного ними капіталу, за винятком випадків реорганізації і ліквідації товариства. У період функціонування AT вони мають можливість повернути споживчу вартість всього капіталу тільки шляхом продажу належних їм акцій на фондовому ринку. Акціонерне товариство не припиняє свого існування у зв'язку зі зміною власників. Право власності на акціонерний капітал у його майновому і грошовому виразі належить AT як юридичній особі.

Збільшення статутного капіталу AT можливе у зв'язку із залученням додаткових інвестицій, індексацією основних засобів та з інших причин за умови повної оплати (за вартістю не нижчою за номінальну) всіх випущених акцій. У разі додаткової емісії акцій AT затверджує проспект емісії або інформацію про випуск цінних паперів.

Акціонерний капітал слугує забезпеченням зобов'язань AT. Після повної оплати вартості всіх випущених акцій акціонерні товариства можуть випускати облігації на суму більшу ніж 25 % розміру статутного капіталу. Акціонерні товариства можуть конвертувати цінні папери, тобто обмінювати одні види їх на інші. При обміні акцій на облігації відбувається зменшення акціонерного капіталу та збільшення зобов'язань. При обміні облігацій на акції збільшується статутний капітал (рахунок 40) та зменшу-,

25 — 4-1132

386

Розділ 7

ються зобов'язання (рахунок 521). Позитивна різниця при обміні цінних паперів відноситься на доходи від реалізації фінансових інвестицій (рахунок 741), негативна — на фінансові витрати (рахунок 952).

Облік і узагальнення інформації про стан і рух статутного капіталу AT відображаються на рахунку 40 "Статутний капітал". На цьому рахунку ведеться облік внесків і акцій за первісною (номінальною) їхньою вартістю, визначеною в установчих документах.

Облік статутного капіталу в усіх товариствах, крім акціонерних, тісно пов'язаний з обліком внесків кожного учасника, а в акціонерних — з обліком акцій власної емісії (табл. 2.7.5).

Таблиця 2.7.5. Облік статутного капіталу акціонерного товариства

№ |

Зміст господарської операції |

Кореспондуючі рахунки |

|

Д-т |

К-т |

||

1 |

2 |

3 |

4 |

1 |

Зареєстровано статутний капітал і здійснено випуск акцій |

46 "Неоплачений капітал" |

40 "Статутний капітал" |

2 |

Учасниками оплачено акції: |

||

а) грошовими коштами |

30 "Каса", 31 "Рахунки в банках" |

46 "Неоплачений капітал" |

|

б) основними засобами |

10 "Основні засоби" |

46 "Неоплачений капітал" |

|

в) нематеріальними активами |

12 "Нематеріальні активи" |

46 "Неоплачений капітал" |

|

г) матеріальними активами |

20 "Виробничі запаси", 22 "Малоцінні та швидкозношувані предмети" |

46 "Неоплачений капітал" |

|

д) цінними паперами |

14 "Довгострокові фінансові інвестиції" |

46 "Неоплачений капітал" |

|

Облік формування і змін статутного фонду

387

Закінчення табл. 2.7.5

1 |

2 |

3 |

4 |

3 |

Різницю між емісійною і номінальною вартістю оплачених акцій віднесено на додатковий капітал |

30 "Каса", 31 "Рахунки в банках" |

421 "Емісійний дохід" |

4 |

Викуплено акції у акціонерів |

45 "Вилучений капітал" |

30 "Каса", 31 "Рахунки в банках" |

5 |

Здійснено перепродаж акцій, що викуплені: |

|

|

а) на суму номінальної вартості |

30 "Каса", 31 "Рахунки в банках" |

45 "Вилучений капітал" |

|

б) на суму курсової надбавки |

30 "Каса", 31 "Рахунки в банках" |

741 "Дохід від реалізації фінансових інвестицій" |

Акціонерне товариство за рішенням загальних зборів може підвищувати або знижувати номінальну вартість акцій.

Збільшення розміру статутного капіталу відображається в бухгалтерському обліку після внесення змін про це в державний реєстр.

7.3. Звітність про власний капітал

Складання Звіту про власний капітал регламентується П(С)БО 5 "Звіт про власний капітал". У цьому звіті відображаються всі зміни, які відбулися з власним капіталом за звітний період, у розрізі елементів (статей) власного капіталу. Зміну статей форми 4 "Звіт про власний капітал" на підставі операцій, що відбулися за рік, показано в табл. 2.7.6.

В основі побудови Звіту про власний капітал лежить балансовий метод, тобто для кожного елемента підрахунок здійснюється таким чином: сальдо на початок звітного періоду плюс (мінус) зміни за звітний період дорівнює сальдо на кінець звітного періоду. Результати останньої графи й останнього рядка збігаються.

Ведення рахунків бухгалтерського обліку класу 4 "Власний капітал і забезпечення зобов'язань" дає змогу переносити залишки за зазначеними статтями прямо в баланс підприємства.

25*

388

Розділ 7

Таблиця 2.7.6. Відображення зміни власного капіталу

№ |

Зміст господарської операції |

Кореспондуючі рахунки |

|

Д-т |

К-т |

||

1 |

Виправлено помилку в нарахуванні суми амортизації, яка була допущена в попередньому році (завищено суму амортизації і занижено прибуток на 40 тис. грн) |

131 "Знос основних засобів" |

441 "Прибуток нерозподілений" |

2 |

Надійшли кошти в сумі 300 тис. грн в оплату за підписані, але неповністю сплачені акції |

311 "Поточні рахунки в національній валюті" |

46 "Неоплачений капітал" |

3 |

Надійшов благодійний внесок у сумі 40 тис. грн |

311 "Поточні рахунки в національній валюті" |

424 "Безоплатно одержані необоротні активи" |

4 |

Викуплено акції власної емісії на суму 250 тис. грн |

451 "Вилучені акції" |

311 "Поточні рахунки в національній валюті" |

5 |

Повністю анульовано викуплені власні акції |

40 "Статутний капітал" |

451 "Вилучені акції" |

6 |

Чистий прибуток за звітний період становить 40 тис. грн |

Із форми 2 "Звіт про фінансові результати" рядок 220, 225 |

|

7 |

На поповнення резервного капіталу було спрямовано 10 тис. грн |

441 "Прибуток нерозподілений" |

43 "Резервний капітал" |

8 |

За підсумками звітного року оголошено дивіденди на привілейовані акції — 10 тис. грн, на прості акції — 60 тис. грн |

441 "Прибуток нерозподілений" |

671 "Розрахунки за нарахованими дивідендами" |

7.4. Фінансовий облік при ліквідації товариства

Припинення діяльності ТОВ може бути пов'язане або з його реорганізацією (злиття, приєднання, розділення, виділення, перетворення товариства), або з його ліквідацією (з дотриманням антимонопольного законодавства) (ст. 19 Закону України "Про господарські товариства"). Облік операцій з ліквідації ТОВ регламентується чинним законодавством (табл. 2.7.7).

Облік формування і змін статутного фонду

389

Таблиця 2.7.7. Відображення в бухгалтерському обліку операцій з ліквідації ТОВ

№ |

Зміст господарської операції |

Кореспондуючі рахунки |

Сума, грн |

|

Д-т |

К-т |

|||

1 |

2 |

3 |

4 |

5 |

1 |

Продані основні фонди груп 1 і 2: |

|

|

|

|

— за залишковою вартістю (з ПДВ) (47 000 грн + + 9400 грн ПДВ) |

377 "Розрахунки з іншими дебіторами" |

742 "Дохід від реалізації необоротних активів" |

56 400 |

— нараховано податкові зобов'язання з ПДВ |

92 "Адміністративні витрати" |

641 "Розрахунки за податками" |

9 400 |

|

— списано залишкову вартість |

972 "Собівартість реалізованих необоротних активів" |

103 "Будинки та споруди", 105 "Транспортні засоби" |

47 000 |

|

— списано сума зносу |

131 "Знос основних засобів" |

103 "Будинки та споруди", 105 "Транспортні засоби" |

20 100 |

|

2 |

Продано частину товарів на суму 10 000 грн і ПДВ 2000 грн (їхня купівельна вартість — 8000 грн) |

361 "Розрахунки з вітчизняними покупцями" |

702 "Дохід від реалізації товарів" |

12 000 |

3 |

Відображені податкові зобов'язання з ПДВ |

92 "Адміністративні витрати" |

641 "Розрахунки за податками" |

2 000 |

Списана купівельна вартість товарів |

902 "Собівартість реалізованих товарів" |

281 "Товари на складі" |

8 000 |

|

Списано купівельну вартість товарів |

791 "Результат основної діяльності" |

902 "Собівартість реалізованих товарів" |

8 000 |

|

Нараховано податок на прибуток, який у цьому прикладі обчислений за декларацією та у фінансовому звіті в однаковому розмірі [(10 000 грн -- 8000 грн) • ЗО %] |

981 "Податки на прибуток від звичайної діяльності" |

641 "Розрахунки за податками" |

600 |

|

390

Розділ 7

Продовження табл. 2.7.7

1 |

2 |

3 |

4 |

5 |

4 |

Відображено фінансовий результат: |

|

|

|

|

Закрито субрахунок 981 |

791 "Результат основної діяльності" |

981 "Податки на прибуток від звичайної діяльності" |

600 |

Закрито рахунок 702 на рахунок 791 |

702 "Дохід від реалізації товарів" |

791 "Результат основної діяльності" |

10 000 |

|

Закрито рахунок 791 (10 000 грн - 8000 грн -- 600 грн) |

791 "Результат основної діяльності" |

441 "Прибуток нерозподілений" |

1 400 |

|

Надійшли грошові кошти за продані: |

|

|

|

|

Товари |

311 "Поточні рахунки в національній валюті" |

361 "Розрахунки з вітчизняними покупцями" |

12 000 |

|

Перераховано до бюджету ПДВ (9400 грн + + 2000 грн) і податок на прибуток (600 грн) |

641 "Розрахунки за податками" |

311 "Поточні рахунки в національній валюті" |

12 000 |

|

7 |

Виплачено заробітну плату (для зручності проводка скорочена) |

611 "Поточна заборгованість за довгостроковими зобов'язаннями в національній валюті" |

311 "Поточні рахунки в національній валюті" |

700 |

8 |

Перераховано заборгованість Пенсійному фонду і Фонду соціального страхування (262 грн + + 48 грн) |

651 "За пенсій ним забезпечен ням", 652 "За соці альним страху ванням", 653 "За страху ванням на ви падок безро біття" |

311 "Поточні рахунки в національній валюті" |

272 |

Облік формування і змін статутного фонду

391

Закінчення табл. 2.7.7

1 |

2 |

3 |

4 |

5 |

9 |

Перераховано прибутковий податок |

641 "Розрахунки за податками" |

311 "Поточні рахунки в національній валюті" |

70 |

10 |

Перераховано заборгованість кредиторам |

631 "Розрахунки з вітчизняними постачальниками" |

311 "Поточні рахунки в національній валюті" |

60 708 |

Ліквідація ТОВ відбувається у зв'язку з обставинами, зазначеними у ст. 19 Закону "Про господарські товариства", а саме: закінчення терміну, на який воно створювалось; досягнення мети, поставленої при його створенні; рішенням загальних зборів учасників ТОВ; рішенням суду або арбітражного суду; іншими причинами, передбаченими засновницькими документами.

Розглянемо облік операцій при ліквідації ТОВ за рішенням його учасників. Відповідно до ст. 20 Закону "Про господарські товариства" ліквідація ТОВ за рішенням його загальних зборів здійснюється ліквідаційною комісією, яка створюється за рішенням цих же загальних зборів.

Відповідальність за бухгалтерський облік господарських операцій, пов'язаних з ліквідацією підприємства, включаючи оцінку майна та зобов'язань підприємства і складання ліквідаційного балансу та фінансової звітності, покладається на ліквідаційну комісію (п. 8 ст. 8 Закону "Про бухгалтерський облік і фінансову звітність в Україні").

Передусім ліквідаційна комісія має у триденний термін з моменту її призначення опубліковувати в одному з офіційних (державному і місцевому) органів преси інформацію про ліквідацію ТОВ із зазначенням терміну подання кредиторами заяв про свої претензії.

Далі комісія оцінює майно, яке є в наявності у ТОВ, виявляє дебіторів і кредиторів ТОВ, розраховується з ними, вживає заходів щодо сплати боргів третім особам і учасникам ТОВ.

Майно, оцінене комісією, розпродується, а грошові кошти від розпродажу та інші грошові кошти ТОВ використовуються:

392

Розділ 7

для розрахунків з оплати праці осіб, які працюють на умовах найму;

виконання зобов'язань перед бюджетом, банками, власниками облігацій, випущених ТОВ, та іншими кредиторами;

розподілу між учасниками товариства у порядку і на умовах, визначених Законом "Про господарські товариства" (тобто пропорційно частці у статутному капіталі згідно зі ст. 54 названого вище закону) і засновницькими документами (якщо порядок розподілу майна інший, ніж передбачено ст. 54) (ст. 21 Закону "Про господарські товариства").

Після розпродажу майна і здійснення розрахунків, зазначених вище, ліквідаційна комісія складає ліквідаційний баланс і подає його до вищого органу ТОВ або органу, який призначив ліквідаційну комісію.

Незалежно від причини ліквідації ТОВ достовірність і повноту його ліквідаційного балансу має підтвердити аудитор (аудиторська фірма). Однак, якщо річний господарський оборот ТОВ становить менше 250 неоподатковуваних мінімумів доходів громадян (на сьогодні це 4250 грн), підтвердження аудитора законодавством не передбачено (ст. 20 Закону про господарські товариства).

Після розпродажу майна залишок непроданих товарів, МШП, кошти резервного і соціального фондів розподілено між учасниками ТОВ пропорційно їхній частці у статутному фонді (тобто у числовому прикладі — 50 % кожному з учасників) та повернено суму статутного капіталу.

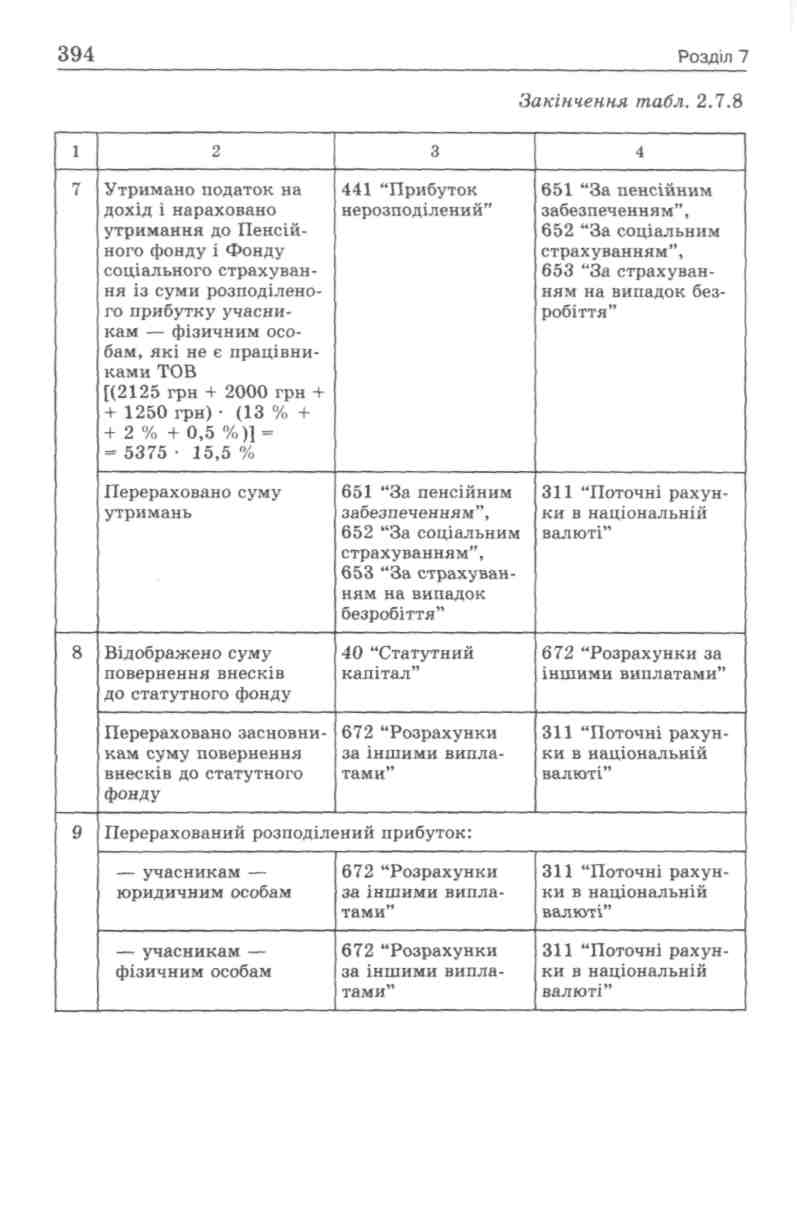

В обліку ці операції відображаються проводками, показаними в табл. 2.7.8.

Таблиця 2.7.8. Розподілення майна ТОВ між учасниками

№ |

Зміст господарської операції |

Кореспондуючі рахунки |

|

Д-т |

К-т |

||

1 |

2 |

3 |

4 |

1 |

Відображено вартість МШП, яка підлягає розподілу між учасниками ТОВ |

441 "Прибуток нерозподілений" |

672 "Розрахунки за іншими виплатами" |

Облік формування і змін статутного фонду

393

Продовження табл. 2.7.8

1 |

2 |

3 |

4 |

2 |

Розподілено вартість і видано МШП: |

||

— учасникам ТОВ — юридичним особам (50 %) |

672 "Розрахунки за іншими виплатами" |

22 "Малоцінні та швидкозношувані предмети" |

|

— учасникам ТОВ — фізичним особам (50 %) |

672 "Розрахунки за іншими виплатами" |

22 "Малоцінні та швидкозношувані предмети" |

|

3 |

Відображена вартість товарів, яка підлягає розподілу між учасниками ТОВ |

441 "Прибуток нерозподілений" |

672 "Розрахунки за іншими виплатами" |

4 |

Розподілено вартість товарів і видані товари: |

||

— учасникам ТОВ — юридичним особам (50 %) |

672 "Розрахунки за іншими виплатами" |

281 "Товари на складі" |

|

— учасникам ТОВ — фізичним особам (50 %) |

672 "Розрахунки за іншими виплатами" |

281 "Товари на складі" |

|

5 |

Списано на фінансові результати: |

||

— сума резервного фонду |

43 "Резервний капітал" |

441 "Прибуток нерозподілений" |

|

— сума фондів спеціального призначення |

423 "Дооцінка активів" |

441 "Прибуток нерозподілений" |

|

6 |

Розподілено прибуток між: |

||

а) юридичними особами: — прибуток на поча ток ліквідації; — збиток від лікві дації |

441 "Прибуток нерозподілений" |

672 "Розрахунки за іншими виплатами" |

|

672 "Розрахунки за іншими виплатами" |

442 "Непокриті збитки" |

||

б) фізичними особами: — прибуток на поча ток ліквідації; — збиток від лікві дації |

441 "Прибуток нерозподілений" |

672 "Розрахунки за іншими виплатами" |

|

672 "Розрахунки за іншими виплатами" |

442 "Непокриті збитки" |

||

Контрольні запитання та тести

Контрольні запитання

Дайте визначення власного капіталу.

Розкрийте основний зміст складових власного капіталу.

Наведіть визначення статутного капіталу.

Як відображається в обліку статутний капітал?

Де реєструється сума статутного капіталу?

Які рахунки використовують для обліку статутного капіталу?

За рахунок чого збільшується величина статутного капіталу?

За рахунок чого зменшується величина статутного капіталу?

Як відображається в обліку створення ТОВ?

Як на рахунках бухгалтерського обліку відображаються операції, пов'язані з оплатою учаснику належної йому частки?

Де фіксується формування статутного капіталу за рахунок внесків засновників?

У зв'язку з якими обставинами ліквідується ТОВ?

Хто і за чиїм рішенням здійснює ліквідацію ТОВ?

Чим регламентується складання звіту про власний капітал?

Що відображається у звіті про власний капітал?

Тести

1. Власний капітал підприємства — це:

а) різниця між борговими зобов'язаннями та вартістю майна підприємства;

б) частина в активах підприємства, що залишається після вирахування його зобов'язань;

в) майно підприємства;

г) немає правильної відповіді.

2. До власного капіталу не належить:

а) неоплачений капітал;

б) вилучений капітал;

в) залучений капітал;

г) резервний капітал.

396

Розділ 7

3. Формування статутного капіталу за рахунок внесків зас новників (учасників) фіксується:

а) у засновницьких документах підприємства;

б) Державному реєстрі господарських одиниць;

в) статуті підприємства;

г) немає правильної відповіді.

4. Сума статутного капіталу за балансом підприємства та сума, зареєстрована в Державному реєстрі, має бути:

а) більшою;

б) меншою;

в) однаковою;

г) більшою на 1.

5. Сума, яку на дату реєстрації підприємства заявлено, але фактично не внесено засновниками, являє собою:

а) резервний капітал;

б) неоплачений капітал;

в) пайовий капітал;

г) інший додатковий капітал.

6. Для обліку статутного капіталу не використовують рахунок:

а) 41;

б) 40;

в) 46;

г) 45.

7. Величина статутного капіталу не зменшується за рахунок:

а) зменшення номінальної вартості акцій;

б) зменшення вартості акцій шляхом їх викупу та анулювання;

в) зменшення резервного капіталу;

г) зменшення додаткового капіталу.

8. Фактична собівартість акцій власної емісії або часток, ви куплених господарським товариством у його учасників, відобра жається:

а) за дебетом рахунка 45;

б) за кредитом рахунка 45;

в) за дебетом рахунка 46;

г) за кредитом рахунка 46.

Облік формування і змін статутного фонду 397

9. Для обліку розрахунків із засновниками підприємства (акціонерами акціонерних товариств, учасниками господарського товариства і т. д.) за вкладами до статутного капіталу підприємства використовують рахунок:

а) 45;

6)41;

в) 46;

г)40.

10. Після того, як підприємство зареєстроване і засновники внесли (кожен) по ЗО % своїх внесків, ТОВ може розпочинати господарську діяльність, практично не звертаючи увагу на ста тутний капітал, протягом:

а) одного року з дня державної реєстрації;

б) одного місяця з дня державної реєстрації;

в) 6 місяців з дня державної реєстрації;

г) одного тижня.

11. Складання "Звіту про власний капітал" регламентується:

а) П(С)БО 2;

б) П(С)БО 3;

в) П(С)БО 4;

г) П(С)БО 5.

12. Ліквідаційний баланс складає:

а) головний бухгалтер підприємства;

б) ліквідаційна комісія;

в) головний бухгалтер підприємства та ліквідаційна комісія;

г) інша особа.

13. Після повної оплати вартості всіх випущених акцій акціо нерні товариства можуть випускати облігації на суму більшу ніж:

а) 25 % розміру статутного капіталу;

б) 50 % розміру статутного капіталу;

в) 10 % розміру статутного капіталу;

г) 5 % розміру статутного капіталу.

14. Збільшення розміру статутного капіталу відображається в бухгалтерському обліку після внесення змін про це:

а) до балансу;

398 Розділ 7

б) звіту про власний капітал;

в) державного реєстру;

г) немає правильної відповіді.

15. Фактична собівартість акцій власної емісії або часток, ви куплених господарським товариством у його учасників, відобра жається:

а) за дебетом рахунка 45;

б) за кредитом рахунка 45;

в) за дебетом рахунка 42;

г) за кредитом рахунка 42.

16. Відповідно до ст. 20 Закону України "Про господарські то вариства" ліквідація ТОВ за рішенням його загальних зборів здійснюється:

а) директором;

б) ліквідаційною комісією;

в) власником;

г) бухгалтером.

17. Ліквідаційна комісія передусім має:

а) у триденний термін сповістити власника підприємства про ліквідацію;

б) у триденний термін з моменту її призначення опублікувати в одному з офіційних органів преси (державному і місцево му) інформацію про ліквідацію ТОВ із зазначенням терміну подання кредиторами заяв про свої претензії;

в) у п'ятиденний термін з моменту її призначення опублікува ти в одному з офіційних органів преси (державному і місце вому) інформацію про ліквідацію ТОВ із зазначенням тер міну подання кредиторами заяв про свої претензії;

г) немає правленої відповіді.

18. Ліквідація ТОВ відбувається у зв'язку з обставинами, вка заними:

а) у Законі України "Про господарські товариства";

б) Законі України "Про підприємства";

в) Законі України "Про бухгалтерський облік та фінансову звітність";

г) немає правильної відповіді.

Облік формування і змін статутного фонду |

|

|

399 |

|||

Матриця відповідей на тести |

|

|

|

|||

Запитання |

1 |

2 |

|

3 |

4 |

5 |

Відповідь |

б |

в |

|

а |

в |

б |

Запитання |

6 |

7 |

|

8 |

9 |

10 |

Відповідь |

а |

в |

|

а |

в |

а |

Запитання |

11 |

12 |

|

13 |

14 |

15 |

Відповідь |

г |

б |

|

а |

в |

а |

Запитання |

16 |

17 |

|

18 |

|

|

Відповідь |

б |

б |

|

а |

|

|

Розділ 8

ОБЛІК РЕЗЕРВНОГО КАПІТАЛУ, ВИЛУЧЕНОГО

КАПІТАЛУ ТА НЕРОЗПОДІЛЕНОГО ПРИБУТКУ

8.1. Облік резервів підприємства. 8.1.1. Резерв сумнівних боргів.

8.,1.2. Резервний капітал.

8.1.3. Резерв на виплату відпусток.

Облік вилученого капіталу.

Облік нерозподіленого прибутку.

8.1. Облік резервів підприємства

Усі резерви можна поділити на дві категорії:

резерви, що створюються в обов'язковому порядку;

резерви, що створюються на розсуд підприємства.

До обов'язкових резервів належать резерв сумнівних боргів та резервний капітал.

8.1.1. Резерв сумнівних боргів

Враховуючи, що розрахунки між суб'єктами господарювання здійснюються далеко не ідеально, що особливо характерно для економіки України; сторони не завжди додержуються договірних умов, завжди є певний ризик, що якусь частину боргу борж-ник-дебітор підприємству-кредитору не поверне. У зв'язку з цим у національних стандартах бухгалтерського обліку введено такі поняття, як "сумнівна дебіторська заборгованість" і "безнадійна дебіторська заборгованість".

Сумнівна дебіторська заборгованість — це поточна дебіторська заборгованість за продукцію, товари, послуги, відносно якої є впевненість щодо її погашення боржником. Безнадійна

Облік резервного капіталу, вилученого капіталу та нерозподіленого прибутку 401

дебіторська заборгованість — це поточна заборгованість, відносно якої є впевненість щодо її неповернення боржником, або щодо якої минув строк позовної давності. Відмінності між цими поняттями такі. Якщо щодо погашення першої заборгованості підприємство лише має сумніви, то в другому випадку кредитор уже не розраховує на одержання суми боргу, бо впевнений, що цього не відбудеться. Аналізуючи обидва поняття, можна дійти висновку, що по суті безнадійна дебіторська заборгованість є частиною сумнівної дебіторської заборгованості, відносно повернення якої підприємство раніше мало сумніви, але тепер повністю впевнене в її непогашенні.

Оскільки звітність підприємства згідно з вимогами П(С)БО має містити достовірну інформацію про фінансовий стан підприємства і при цьому одним із принципів її складання є принцип обачливості, відповідно до якого методи оцінки, застосовувані в бухгалтерському обліку, мають запобігати заниженню оцінки зобов'язань витрат і завищенню оцінки активів і доходів підприємства, то на дату балансу має бути відображена "реальна" сума дебіторської заборгованості, тобто сума, яку підприємство має намір реально отримати від своїх боржників (на одержання якої підприємство реально розраховує). Це означає, що суму дебіторської заборгованості підприємства необхідно відображати у звітності за чистою реалізаційною вартістю.

Для визначення чистої реалізаційної вартості дебіторської заборгованості обчислюється величина резерву сумнівних боргів. Чиста реалізаційна вартість визначається шляхом зменшення дебіторської заборгованості на суму резерву. Отже, створення резерву сумнівних боргів необхідне для уточнення оцінки дебіторської заборгованості та незавищення підприємством величини своїх активів.

Згідно з П(С)БО поточна дебіторська заборгованість включає три складові:

дебіторську заборгованість за товари, роботи, послуги;

дебіторську заборгованість щодо розрахунків;

іншу поточну дебіторську заборгованість.

Резерв сумнівних боргів, а відповідно, і чиста реалізаційна вартість визначаються лише стосовно поточної дебіторської заборгованості за товари, роботи, послуги. При цьому створення резерву сумнівних боргів обов'язкове, оскільки національними

26 — 4-1132

402

Розділ 8

стандартами бухгалтерського обліку передбачено, що поточна дебіторська заборгованість підприємства за продукцію, товари, роботи, послуги включається до підсумку балансу за чистою ре-алізаційною вартістю.

Згідно з П(С)БО величину резерву сумнівних боргів можна визначити за допомогою двох методів: виходячи з платоспроможності окремих дебіторів або на підставі окремої класифікації дебіторської заборгованості.

Вибраний підприємством метод визначення величини резерву сумнівних боргів має бути зазначений у примітках до фінансової звітності. У примітках до фінансової звітності також наводиться сума поточної дебіторської заборгованості за продукцію, товари, роботи, послуги в розрізі її класифікації за термінами непогашення.

Аналітичний облік резерву сумнівних боргів ведеться на рахунку 38 "Резерв сумнівних боргів". За кредитом рахунка 38 "Резерв сумнівних боргів" відображається створення резерву сумнівних боргів, за дебетом — списання сумнівної заборгованості або зменшення нарахованих резервів у кореспонденції з рахунком обліку доходів. Нарахування суми резерву відображається у складі інших операційних витрат.

Аналізуючи стан дебіторської заборгованості, підприємство може дійти висновку, що певна частина сумнівного боргу являє собою безнадійну дебіторську заборгованість. Отже, якщо у підприємства раніше була деяка невпевненість відносно погашення сумнівної заборгованості боржником, то тепер підприємство повністю впевнене в її неповерненні дебітором.

Оскільки безнадійна дебіторська заборгованість за своєю сутністю не відповідає критерію активу, тому що не обіцяє підприємству жодних економічних вигід у майбутньому, то її слід виключити зі складу активів підприємства і списати з балансу.

У бухгалтерському обліку на величину безнадійної дебіторської заборгованості не коригується сума відображеного раніше доходу. Сума такої заборгованості списується з балансу з відображенням втрат у складі інших операційних витрат.

Незважаючи на те, що показаний раніше дохід на суму безнадійної заборгованості не коригується, така заборгованість включається до витрат у момент нарахування резерву і в такий спосіб уточнює дохід підприємства.

У податковому обліку згідно з підпунктом 5.2.8 ст. 5 Закону України "Про оподаткування прибутку підприємств" у редакції

Облік резервного капіталу, вилученого капіталу та нерозподіленого прибутку 403

від 22 травня 1997 р. № 283/97-ВР, зі змінами і доповненнями, суми безнадійної заборгованості, строк позовної давності щодо яких минув, включаються до складу валових витрат платника.

У фінансовій звітності сума резерву сумнівних боргів, нарахованого за звітний період, відображається у вигляді інших операційних витрат на рядку 090 розділу І "Фінансові результати" і на рядку 270 "Інші операційні витрати" розділу II "Елементи операційних витрат" Звіту про фінансові результати.

У балансі сума поточної дебіторської заборгованості підприємства за товари, роботи, послуги відображається в таких рядках:

160 "Чиста реалізаційна вартість";

161 "Первісна вартість";

162 "Резерв сумнівних боргів".

До підсумку Балансу включається поточна дебіторська заборгованість за чистою реалізаційною вартістю (рядок 160 Балансу).

8.1.2. Резервний капітал

Деякі суб'єкти підприємницької діяльності згідно з чинним законодавством і засновницькими документами обов'язково повинні спрямовувати частину прибутку звітного періоду на створення резервного капіталу. Резервний капітал являє собою частину капіталу підприємства, призначену для покриття можливих у майбутньому непередбачуваних збитків, втрат.

Резервний капітал формується за рахунок нерозподіленого прибутку підприємства в розмірах, установлених засновницькими документами підприємства. Резервний капітал, зокрема, використовується для покриття: балансового збитку підприємства за звітний період, на виплату боргів при ліквідації підприємства, на виплату дивідендів у разі недостатності нерозподіленого прибутку і на інші цілі, передбачені законодавством. Для узагальнення інформації про стан і рух резервного капіталу підприємства призначено рахунок 43 "Резервний капітал". За кредитом рахунка 43 відображається створення резерву, за дебетом — використання. Сальдо цього рахунка відображає залишок резервного капіталу на кінець звітного періоду. Аналітичний облік резервного капіталу ведеться за його видами і напрямками використання.

26*

404

Розділ 8

Приклад

Протягом звітного періоду підприємство спрямувало частину нерозподіленого прибутку в сумі 1000 грн на поповнення резервного капіталу. За підсумками наступного звітного періоду частину зарезервованих коштів у сумі 500 грн було спрямовано на погашення непокритих збитків. В обліку підприємства буде зроблено записи, показані в табл. 2.8.1.

Таблиця 2.8.1. Відображення в обліку резервного капіталу

Зміст операції |

Кореспонденція рахунків |

Сума, грн |

|

Д-т |

К-т |

||

Здійснено відрахування до резервного капіталу підприємства |

443 "Прибуток, використаний у звітному періоді" |

43 "Резервний капітал" |

1000 |

Списано прибуток, використаний у звітному періоді |

441 "Прибуток нерозподілений" |

443 "Прибуток, використаний у звітному періоді" |

1000 |

У наступному звітному періоді списано непокриті збитки за рахунок коштів резервного капіталу |

43 "Резервний капітал" |

442 "Непокриті збитки" |

500 |

У фінансовій звітності інформація про залишки резервного капіталу відображається за рядком 340 "Резервний капітал" Балансу підприємства. Сума нерозподіленого прибутку, спрямованого протягом звітного періоду на поповнення резервного капіталу, відображається за рядком 160 "Відрахування до резервного капіталу" Звіту про власний капітал підприємства. Також у Звіті про власний капітал підприємства міститься інформація про рух резервного капіталу. Крім обов'язкового резервування сум, підприємства на свій розсуд можуть створювати забезпечення (резерви) для відпікодування майбутніх витрат. Відповідно до П(С)БО під забезпеченням розуміють зобов'язання з невизначе-ними сумою або часом погашення на дату балансу. Забезпечення використовується для відшкодування лише тих витрат, для покриття яких воно було створене. На кожну дату балансу залишок забезпечення переглядається, і в разі необхідності коригується (збільшується або зменшується). П(С)БО передбачають створення таких видів забезпечень (резервів):

» їж резервного капіталу, вилученого капіталу та нерозподіленого прибутку 405

на виплату відпусток працівникам;

на виконання гарантійних зобов'язань;

на додаткове пенсійне забезпечення;

на реструктуризацію;

на виконання зобов'язань за обтяжливими контрактами.

З перелічених вище видів резервів розглянемо перші два.

8.1.3. Резерв на виплату відпусток

З метою рівномірного включення майбутніх витрат до витрат звітного періоду підприємство може прийняти рішення про створення резерву відпусток. Резерв на оплату відпусток створюється щомісяця. При цьому величина резерву визначається як добуток фактично нарахованої заробітної плати працівникам і відсотка, обчисленого як відношення річної планової суми на оплату відпусток до загального планового фонду оплати праці. Облік руху і залишку коштів на оплату чергових відпусток працівникам ведеться на субрахунку 471 "Забезпечення виплат відпусток" рахунка 47 "Забезпечення майбутніх виплат і платежів". За кредитом рахунка відображається нарахування забезпечень, за дебетом — їх використання. На цьому ж субрахунку узагальнюється інформація про забезпечення обов'язкових відрахувань (зборів) від забезпечення оплат відпусток на збори на обов'язкове державне пенсійне страхування, на обов'язкове соціальне страхування, на обов'язкове соціальне страхування на випадок безробіття тощо.

Щомісяця певна сума резерву в бухгалтерському обліку включається до складу витрат звітного періоду. В результаті, нараховуючи резерв, підприємство рівномірно включає суми відпускних до виплат звітного періоду і таким чином уникає їх різких коливань. При безпосередньому нарахуванні відпускних працівникам сума відпускних уже не включається до витрат звітного періоду, а нараховується за рахунок коштів, сформованого резерву. В обліку створення і використання резерву відображається записами, показаними в табл. 2.8.2.

Інформація про величину резерву на виплату відпусток працівникам відображається на рядку 400 "Забезпечення виплат персоналу" розділу II "Забезпечення майбутніх витрат і платежів" пасиву Балансу. Створення резерву відпусток не спричинює жод-

406

Розділ 8

Таблиця 2.8.2. Відображення в обліку створення і використання резервів

Зміст операції |

Кореспонденція рахунків |

|

Д-т |

К-т |

|

1. Зарезервовано суми відпускних |

||

— основними виробничими робітниками |

23 "Виробництво" |

471 "Забезпечення виплат відпусток" |

— іншому виробничому капіталу |

91 "Загальновиробничі витрати" |

471 "Забезпечення виплат відпусток" |

— адміністративному персоналу |

92 "Виробничі витрати" |

471 "Забезпечення виплат відпусток" |

— персоналу, який займається збутом продукції |

93 "Витрати на збут" |

471 "Забепечення виплат відпусток" |

2. Нараховано за рахунок резерву суми відпусток |

||

— заробітна плата |

471 "Забезпечення виплат відпусток" |

66 "Розрахунки з оплати праці" |

— відрахування на соціальні заходи |

471 "Забезпечення виплат відпусток" |

65 "Розрахунки за страхування" |

3. Списано надміру нараховану суму резерву |

471 "Забезпечення виплат відпусток" |

71 "Інший операційний дохід" |

них наслідків у податковому обліку. Валові витрати виникнуть у підприємства безпосередньо в момент нарахування відпускних до виплати (тобто в момент використовування резервова-них сум).

8.1.4. Резерв на виконання гарантійних зобов'язань

За товарами, на які встановлено гарантійний термін, до обов'язків продавця (виробника) входить виконання гарантійних зобов'язань протягом терміну гарантії. У разі виявлення дефектів або фальсифікації товарів протягом гарантійного терміну експлуатації споживач має право вимагати від продавця (виробника) їх усунення. Низка робіт, пов'язаних з усуненням дефектів товарів, котрі перебувають на гарантії, становлять гарантійний ремонт.

Облік резервного капіталу, вилученого капіталу та нерозподіленого прибутку 407

З метою рівномірного віднесення на собівартість продукції витрат на гарантійний ремонт підприємство може сформувати резерв на виконання гарантійних зобов'язань. Величину резерву встановлюють, виходячи з рівня гарантійних замін, установленого підприємством. Облік руху і залишків коштів, резервова-них для забезпечення майбутніх витрат на проведення гарантійних ремонтів проданої продукції, ведеться на субрахунку 473 "Забезпечення гарантійних зобов'язань". Якщо коштів, зарезервованих для виконання гарантійного ремонту, виявилося недостатньо, то сума, якої не вистачає, списується безпосередньо на рахунок 24 "Брак у виробництві". Стосовно величини витрат на гарантійний ремонт, які включаються до собівартості продукції, зауважимо, що з 1 січня 2000 р. такі витрати включаються до собівартості в повній сумі. Нагадаємо, що до 1 січня 2000 р. Типовим положенням щодо планування, обліку і калькулювання собівартості продукції (робіт, послуг) у промисловості, затвердженим Постановою Кабінету Міністрів України від 26 квітня 1996 р. № 473, було встановлено обмеження, яке передбачало включення до собівартості витрат на гарантійний ремонт у сумі, яка не перевищує 2 % вартості виробленої продукції. У зв'язку з переходом до П(С)БО основоположним документом, що регламентує порядок формування собівартості, є П(С)БО 16 "Витрати", яким жодних обмежень щодо обмеження на собівартість витрат на гарантійний ремонт не передбачено. В обліку все зазначене вище відображається записами, показаними в табл. 2.8.З.

Таблиця 2.8.3. Відображення в обліку операції з резервом на виконання гарантійних зобов'язань

Зміст операції |

Кореспонденція рахунків |

|

Д-т |

К-т |

|

1 |

2 |

3 |

1. Сформовано резерв на виконання гарантійних зобов'язань (у межах рівня гарантійних змін) |

23 "Виробництво" |

473 "Забезпечення гарантійних зобов'язань" |

2. Відображено проведення гарантійного ремонту за рахунок зарезервованих коштів |

473 "Забезпечення гарантійних зобов'язань" |

20 "Виробничі запаси", 25 "Напівфабрикати", 66 "Розрахунки з оплати праці", 65 "Розрахунки за страхуванням" |

Розділ 8

Закінчення табл. 2.8.3

1 |

2 |

3 |

3. Списано витрати на гарантійний ремонт, що перевищують норму |

24 "Брак у виробництві" |

20 "Виробничі запаси", 25 "Напівфабрикати", 66 "Розрахунки з оплати праці", 65 "Розрахунки за страхуванням" |

Інформація про величину резерву на виконання гарантійних зобов'язань відображається за рядком 410 "Інші забезпечення" розділу II "Забезпечення майбутніх витрат і платежів" пасиву Балансу. В податковому обліку до складу валових витрат платника включаються будь-які витрати на гарантійний ремонт (обслуговування) або гарантійні заміни товарів, проданих платником податку, вартість яких не компенсується за рахунок покупців таких товарів. Сума, що відноситься на валові витрати, не може перевищувати 10 % сукупної вартості таких проданих товарів.

8.2. Облік вилученого капіталу

Вилучений капітал — це фактична собівартість акцій власної емісії або часток, викуплених акціонерним товариством у його учасників.

Суми вилученого капіталу відображають вартість акцій власної емісії, які на певний момент не розміщені серед акціонерів. Вилучений капітал не впливає на суму власного капіталу, а лише показує, що цей капітал належить підприємству, але не закріплений за конкретною фізичною особою (акціонером).

Акціонерне товариство має право викупити в акціонера оплачені ним акції з метою їх наступного анулювання, перепродажу чи поширення серед своїх працівників. Викуплені акції мають бути реалізовані або анульовані протягом року. В цей період прибуток акціонерного товариства розподіляється без урахування викуплених власних акцій.

Викуплені акції відображаються за ціною придбання

Д-т 451 "Вилучені акції"

К-т 30 "Каса"

або К-т 31 "Рахунки в банках"

410

Рахунок 45 "Вилучений капітал" кореспондує: За дебетом з кредитом рахунків:

"Каса";

"Рахунки в банках";

34 "Короткострокові векселі одержані";

50 "Довгострокові позики";

52 "Довгострокові зобов'язання за облігаціями";

60 "Короткострокові позики";

62 "Короткострокові векселі одержані".

За кредитом з дебетом рахунків:

"Каса";

"Рахунки в банках"; 40 "Статутний капітал"; 42 "Додатковий капітал"; 46 "Неоплачений капітал".

Відображення повернення частки учасника, що вибуває, в бухгалтерському обліку

Розглянемо використання рахунка 45 "Вилучений капітал" на прикладі відображення в бухгалтерському обліку виплати частки учаснику, що виходить.

Учасник зробив грошовими коштами вклад до статутного фонду ТОВ у розмірі 7000 грн. При виході з товариства його частка, виплачувана грошовими коштами, становила 10 000 грн.

Розглянемо такі варіанти.

Товариство зменшує розмір статутного фонду.

Учасник, що виходить, поступається своєю часткою самому товариству, яке протягом одного року передає її іншим учасникам.

Учасник, що виходить, поступається своєю часткою учасникам, що залишилися.

Відображення на рахунках бухгалтерського обліку цієї операції показано в табл. 2.8.4.

Облік резервного капіталу, вилученого капіталу та нерозподіленого прибутку 411

Таблиця 2.8.4. Приклад відображення в обліку виплати частки учаснику, що виходить

Зміст операції |

|

"л облік |

Окремий облік |

||

|

П. 7.6 Закону "Про оподаткування прибутку підприємств" |

||||

Сума, грн |

Д-т |

К-т |

|||

Доходи |

Витрати |

||||

1 |

2 |

3 |

4 |

5 |

6 |

Внесення вкладу учасником |

|||||

Відображення розміру статутного капіталу у статуті капіталу, що підлягає внесенню засновником |

7000 |

46 |

40 |

7000 |

|

Надходження внесків від учасника в рахунок його вкладу до статутного фонду грошовими коштами |

7000 |

301, 311 |

46 |

|

|

1. Товариство зменшує розмір статутного фонду |

|||||

Зменшення розміру статутного фонду |

7000 |

40 |

45 |

|

7000 |

Зменшення розміру відповідних джерел |

3000 |

443 |

672 |

|

3000 |

Виплата учаснику, що виходить, частки у статутному фонді |

7000 |

45 |

301, 311 |

|

|

Виплата учаснику, що виходить, його частки майна |

3000 |

672 |

301, 311 |

|

|

2. Товариство викуповує частку учасника, що вибуває, з подальшою передачею частки (протягом року) іншим учасникам |

|||||

Вилучення частини статутного капіталу з одночасною його виплатою учаснику, що виходить |

7000 |

45 |

301, 311 |

|

7000 |

412 Розділв

Закінчення табл. 2.8.4

1 |

2 |

3 |

4 |

5 |

6 |

Зменшення розміру відповідних джерел |

3000 |

443 |

672 |

|

3000 |

Виплата учаснику, що виходить, його частини майна товариства |

3000 |

672 |

301, 311 |

|

|

Передача частки учасника, що вибув, іншим учасникам |

7000 |

40, 46 |

45, 40 |

7000 |

|

Внесення грошових коштів учасником, що викуповує частину майна |

7000 |

301, 311 |

46 |

|

|

3. Частку учасника, що виходить, викуповують учасники, що залишаються |

|||||

Зменшення розміру статутного фонду на суму внеску учасника, що входить |

7000 |

40 |

45 |

|

7000 |

Зменшення розміру відповідних джерел |

3000 |

443 |

672 |

|

3000 |

Повернення учаснику, що вибуває, його вкладу до статутного фонду |

7000 |

45 |

301, 311 |

|

|

Виплата учаснику, що виходить, його частки майна пропорційно вкладу до статутного фонду |

3000 |

672 |

301, 311 |

|

|

Збільшення розміру статутного фонду за рахунок викупу частки учасниками, що залишаються |

7000 |

46 |

40 |

7000 |

|

Внесення грошових коштів учасником, що викупив частку майна |

7000 |

301, 311 |

46 |

|

|

"Непокриті збитки";

"Прибуток, використаний у звітному періоді".

На субрахунку 441 "Прибуток нерозподілений" відображаються наявність та рух нерозподіленого прибутку.

На субрахунку 442 "Непокриті збитки" відображаються непокриті збитки. їх списання здійснюють за рахунок нерозподіленого прибутку, резервного, пайового чи додаткового капіталу тощо.

На субрахунку 443 "Прибуток, використаний у звітному періоді" відображаються розподіл прибутку між власниками (нарахування дивідендів), виплати за облігаціями, відрахування в резервний капітал та інше використання прибутку в поточному періоді.

Виправлення помилок за минулий рік, виявлених у поточному році, відповідно до Положення (стандарту) бухгалтерського обліку 6 "Виправлення помилок і зміни у фінансових звітах" відображається кореспонденцією рахунка 44 "Нерозподілені прибутки (непокриті збитки)" з рахунками бухгалтерського обліку відповідних об'єктів класів 1—6.

Рахунок 44 "Нерозподілені прибутки (непокриті збитки)" кореспондує:

— за дебетом з кредитом рахунків:

"Статутний капітал";

"Пайовий капітал";

"Резервний капітал";

"Нерозподілені прибутки (непокриті збитки)"; 52 "Довгострокові зобов'язання за облігаціями"; 67 "Розрахунки з учасниками";

79 "Фінансові результати";

— за кредитом з дебетом рахунків:

"Пайовий капітал";

"Додатковий капітал";

"Резервний капітал";

"Нерозподілені прибутки (непокриті збитки)"; 79 "Фінансові результати".

Облік резервного капіталу, вилученого капіталу та нерозподіленого прибутку 415

Контрольні запитання та тести

Контрольні запитання

Що таке вилучений капітал?

Дайте визначення рахунка 44.

Як обчислюється сума нерозподіленого прибутку?

Які є варіанти повернення частки учаснику, що вибуває з товариства?

Якою кореспонденцією слід відобразити передачу частки учасника, що вибув, іншим учасникам?

Що таке резервний капітал?

7. З якою метою на підприємстві створюється резервний капітал?

8. Назвіть види резервів і дайте їм характеристику (причи на створення, значення, відмінності).

9. Дайте визначення безнадійної дебіторської заборгованості. 10. З якою метою на підприємстві створюється резерв на ви конання гарантійних зобов'язань?

Тести

1. Сумнівна дебіторська заборгованість являє собою:

а) поточну заборгованість, відносно якої є впевненість віднос но її непогашення боржником;

б) поточну дебіторську заборгованість, відносно якої є сумні ви щодо повернення;

в) поточну дебіторську заборгованість за продукцію, товари й послуги, відносно якої є впевненість щодо її повернення.

2. Яке з наведених тверджень правильне:

а) безнадійна дебіторська заборгованість є частиною сумнівної дебіторської заборгованості;

б) сумнівна дебіторська заборгованість є частиною безнадійної дебіторської заборгованості;

в) між цими двома поняттями немає взаємозв'язку, особливо при складанні звітності підприємства?

3. Резервний капітал не являє собою:

416

Розділ 8

а) частину капіталу, яка використовується для покриття не передбачених збитків та втрат у майбутньому;

б) частину капіталу, яка спрямовується на виплату боргів при ліквідації підприємства;

в) частину капіталу, яка спрямовується на виплату дивідендів при недостатності нерозподіленого прибутку;

г) частину капіталу, яка використовується для погашення поточної дебіторської заборгованості.

4. Яка з наведених кореспонденцій рахунків відображає здійснення відрахування до резервного капіталу підприємства:

а) Д-т 443 — К-т 43;

б) Д-т 43 — К-т 43;

в) Д-т 442 — К-т 43;

г) Д-т 441 — К-т 43?

5. Яка з наведених кореспонденція рахунків відображає спи сання прибутку, використаного у звітному періоді:

а) Д-т 442 — К-т 443;

б) Д-т 441 — К-т 443;

в) Д-т 443 — К-т 442;

г) Д-т 441 — К-т 442?

6. У фінансовій звітності інформація про залишки резервного капіталу та сума нерозподіленого прибутку на поповнення резер вного капіталу відображаються за рядками відповідно:

а) 340, 160;

б) 160, 340;

в) 470, 340;

г) 340, 470.

7. Які з перелічених забезпечень не передбачає П(С)БО:

а) на реструктуризацію;

б) на виконання зобов'язань за обтяжливими контрактами;

в) на вдосконалення та підвищення ефективності виробництва на підприємстві;

г) на виплату відпусток працівникам?

8. Інформація про величину резерву на виплату відпусток працівникам відображається:

ЧПпр — чистий прибуток поточного року;

Дпр — дивіденди за поточний рік;

В — внески на поповнення резервного капіталу.

13. Виплати за облігаціями, розподіл прибутку між власника ми та відрахування в резервний капітал відображаються на суб рахунку:

а) 441 "Прибуток нерозподілений";

б) 442 "Непокриті збитки";

в) 443 "Прибуток, використаний у звітному періоді".

14. Рахунок 44 "Нерозподілені прибутки" не кореспондує за дебетом з кредитом рахунка:

а) 41;

б) 43;

в) 44;

г) 48.

15. Ймовірність банкрутства підприємства досить висока, якщо величина Z-рахунка:

а) 3,0 і вище;

б) від 1,81 до 2,7;

в) 1,8 і менше;

г) від 2,8 до 2,9.

16. Вилучений капітал — це:

а) капітал, вилучений після ліквідації підприємства;

б) грошові кошти, що розподіляються між керівниками після ліквідації підприємства;

в) фактична собівартість акцій власної емісії або часток, ви куплених акціонерним товариством у його учасників;

г) немає правильної відповіді.

17. Облік вилученого капіталу ведеться на підставі:

а) платіжних доручень;

б) виписок банку;

в) видаткового касового ордера;

г) прибуткового касового ордера;

д) всі відповіді правильні.

Облік резервного капіталу, вилученого капіталу та нерозподіленого прибутку 419

Матриця відповідей на тести |

|

|

|||

Запитання |

1 |

2 |

3 |

4 |

5 |

Відповідь |

в |

а |

г |

а |

б |

Запитання |

6 |

7 |

8 |

9 |

10 |

Відповідь |

а |

в |

а |

а |

а |

Запитання |

11 |

12 |

13 |

14 |

15 |

Відповідь |

б |

в |

в |

г |

в |

Запитання |

16 |

17 |

|

|

|

Відповідь |

в |

д |

|

|

|

27'

Розділ 9

ОБЛІК ПОДАТКУ НА ПРИБУТОК

Нормативна база ведення податкового обліку в Україні.

Облік валових доходів та валових витрат.

9.1. Нормативна база ведення податкового обліку в Україні

Ведення податкового обліку в Україні регламентується Законом України "Про оподаткування прибутку підприємств" № 283/97-ВР від 22 травня 1997 p., а також змінами до Закону від 24 грудня 2002 р. Основні поняття податкового обліку такі.

Платники податку — з числа резидентів — суб'єкти підприємницької діяльності, бюджетні, громадські та інші підприємства, установи та організації, які здійснюють діяльність, спрямовану на отримання прибутку як на території України, так і за її межами; з числа нерезидентів — фізичні чи юридичні особи, створені у будь-якій організаційно-правовій формі, які отримують доходи з джерелом їх походження з України, за винятком установ та організацій, що мають дипломатичний статус або імунітет згідно з міжнародними договорами України або законом.

Об'єкт оподаткування — прибуток, який визначається шляхом зменшення суми скоригованого валового доходу звітного періоду на суму валових витрат платника податку та суму амортизаційних відрахувань, нарахованих згідно зі статтями 8 і 9 Закону.

Валовий дохід — загальна сума доходу платника податку від усіх видів діяльності, отриманого (нарахованого) протягом звітно-

Облік податку на прибуток

421

го періоду в грошовій, матеріальній або нематеріальній формах як на території України, її континентальному шельфі, виключній (морській) економічній зоні, так і за її межами.

Валові витрати виробництва та обігу (далі — валові витрати) — сума будь-яких витрат платника податку в грошовій, матеріальній або нематеріальній формах, здійснюваних як компенсація вартості товарів (робіт, послуг), які придбаваються (виготовляються) таким платником податку для їх подальшого використання у власній господарській діяльності.

Також П(С)БО 17 "Податок на прибуток" дає визначення таких понять.

Відстрочений податковий актив — сума податку на прибуток, що підлягає відшкодуванню в наступних періодах внаслідок тимчасової різниці, що підлягає вирахуванню; перенесення податкового збитку, не включеного до розрахунку зменшення податку на прибуток у звітному періоді; перенесення на майбутні періоди податкових пільг, якими скористатися у звітному періоді неможливо.

Відстрочене податкове зобов'язання — сума податку на прибуток, який сплачуватиметься в наступних періодах з тимчасових різниць, які підлягають оподаткуванню.

Податковий прибуток (збиток) — сума прибутку, визначена за податковим законодавством, об'єкта оподаткування за звітний період.

Відповідно до Закону України "Про оподаткування прибутку підприємств" № 283/97-ВР від 22 травня 1997 р. підприємство одночасно з бухгалтерським обліком організовує податковий облік, який відрізняється визначенням сум валових доходів та валових витрат, датою збільшення доходів і витрат для здійснення цілей оподаткування, яка не збігається з моментом отримання прибутку від реалізації в бухгалтерському обліку; сума витрат на виробництво не відповідає сумі валових витрат.

Об'єктом оподаткування стала величина, що не збігається з одержаним фінансовим результатом виробничо-господарської

422

Розділ 9

діяльності підприємства. Об'єктом оподаткування є валовий прибуток, визначений у податковому обліку.

Відповідно до Указу Президента "Про деякі зміни в оподаткуванні" № 857/98 від 7 липня 1998 p., який набрав чинності з 1 жовтня 1998 p., реалізація продукції (робіт, послуг) відбувається з попередньою оплатою та без оплати. Згідно з цим указом термін дати визначення податкових зобов'язань і податкового кредиту з дати одержання (сплати) коштів переноситься на дату відвантаження (одержання) продукції, товарів (робіт, послуг). Дата виникнення податкових зобов'язань визначається п. 7.3, а дата виникнення податкового кредиту — п. 7.4 та 7.5 Закону України "Про податок на додану вартість".

Можливі такі варіанти розвитку подій:

I. Реалізація при попередній оплаті.

II. Реалізація після відвантаження (без оплати).

При попередній оплаті постачальникові за продукцію, товар, матеріали, послуги.

При оприбуткуванні товарно-матеріальних цінностей без оплати.

Відобразимо їх у проводках.

Приклад

Вихідні дані: оборот 120 грн, ПДВ 20 грн, собівартість реалізації — 50 грн.

І. Реалізація при попередній оплаті

№ |

Зміст операції |

Д-т |

К-т |

Сума, грн |

1-ша подія |

Надходження грошових коштів |

311 |

361 |

120 |

|

Розрахунки з податкових зобов'язань |

643 |

641 |

20 |

2-га подія |

Відвантажені ТМЦ |

361 |

701 |

120 |

|

Списано фактичну собівартість |

901 |

26, 28 |

50 |

|

Списано суму ПДВ |

701 |

643 |

20 |

|

Списання на фінансовий результат доходів та витрат від операції |

701 791 |

791 901 |

100 50 |

Облік податку на прибуток

423

II. Реалізація після відвантаження (без оплати)

№ |

Зміст операції |

Дт |

К-т |

Сума, грн |

1-ша подія |

Відвантажені ТМЦ |

361 |

701 |

120 |

|

Зобов'язання з ПДВ |

701 |

641 |

20 |

|

Списано фактичну собівартість |

901 |

26, 28 |

50 |

2-га подія |

Надходження грошових коштів |

311 |

361 |

120 |

|

Списання на фінансовий результат доходів та витрат від операції |

701 791 |

791 901 |

100 50 |

III. При попередній оплаті постачальникові за продукцію, товар, матеріали, послуги

№ |

Зміст операції |

Д-т |

К-т |

Сума, грн |

1-ша подія |

Попередня оплата |

631 |

311 |

120 |

|

Сума податкового кредиту з ПДВ |

641 |

644 |

20 |

2-га подія |

Оприбуткування ТМЦ, отримання податкової накладної |

644 20, 28 |

631 631 |

20 100 |

IV. При оприбуткуванні товарно-матеріальних цінностей без оплати

№ |

Зміст операції |

Д-т |

К-т |

Сума, грн |

1-ша подія |

Оприбуткування ТМЦ, отримання податкової накладної |

20, 281 |

631 |

100 |

|

Податковий кредит із ПДВ |

644 |

631 |

20 |

|

Оплата |

631 |

311 |

120 |

У новому Плані рахунків бухгалтерського обліку передбачено рахунки 17 "Відстрочені податкові активи" та 54 "Відстрочені податкові зобов'язання". Ці рахунки призначені для відображення тимчасової різниці в сумі податку на прибуток, яка виникає внаслідок розбіжності в сумах прибутку за даними бухгалтерського обліку та прибутку, який є об'єктом оподаткування.

424

Розділ 9

Вони встановлені П(С)БО № 17 "Податок на прибуток"

Приклад

У 1998 р. підприємство отримало дохід від реалізації в сумі 250 тис. грн та аванси від покупців у сумі 40 тис. грн.

У 1999 р. дохід від реалізації становив 300 тис. грн (у тому числі у рахунок авансів, отриманих у 1998 p.), аванси постачальникам — 50 тис. грн.

Податок на прибуток, що підлягає сплаті, становить у 1998 р. за ставкою ЗО %: (250 + 40) • 30 % = 87 (тис. грн); обліковий податок на прибуток — тільки: 250 • 30 % = 75 (тис. грн).

Отже, виникає відстрочений податковий актив у сумі 87 - 75 = = 12 тис. грн, який становить оподатковуваний прибуток у 1999 р.

В обліку це виглядає так:

Д-т 98 "Податки на прибуток" — 75 тис. грн

Д-т 17 "Відстрочені податкові активи" — 12 тис. грн

К-т 64 "Розрахунки за податковими платежами"— 87 тис. грн.

У 1999 р. податок на прибуток, який підлягає сплаті, становитиме: (300 - 40 - 50) • ЗО % - 63 тис. грн.

На витрати слід віднести 90 тис. грн (300 • ЗО %). В обліку:

Д-т 98 "Податки на прибуток" — 90 тис. грн К-т 64 "Розрахунки за податковими платежами" — 63 тис. грн К-т 54 "Відстрочені податкові зобов'язання" — 15 тис. грн К-т 17 "Відстрочені податкові активи" — 12 тис. грн.

Отже, очевидні розбіжності між податковим та бухгалтерським обліком.

У Балансі сальдо за рахунком 17 "Відстрочені податкові активи" відображається в Активі, сальдо за рахунком 54 "Відстрочені податкові зобов'язання"— у Пасиві.

Облік податку на прибуток

425

9.2. Облік валових доходів та валових витрат

Податковий облік в Україні регулюється Законом України "Про оподаткування прибутку підприємств".

Відповідно до цього закону прибуток до оподаткування, як правило, не збігається з балансовим прибутком (рахунок 79).

Валові доходи та валові витрати — це операційна частина податкового обліку.

Валовий дохід — загальна сума доходу платника податку від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, її континентальному шельфі, виключній (морській) економічній зоні, так і за її межами.

Валові витрати — сума будь-яких витрат платника податку в грошовій, матеріальній або нематеріальній формах, здійснюваних як компенсація вартості товарів (робіт, послуг), які придба-ваються (виготовляються) таким платником податку для їх подальшого використання у власній господарській діяльності.

Прибуток до оподаткування за податковим обліком визначається так:

Прибуток на оподаткування = Валові доходи -- Валові витрати - Амортизація.

Інформація про валові витрати накопичується на рахунку 900 "Валові витрати", про валові доходи — на рахунку 700 "Валові доходи".

Облік валових витрат

На рахунку 900 суми відображаються одночасно за дебетом і за кредитом без ПДВ, сальдо немає.

Типові проводки

1. Попередня оплата за товари, роботи, послуги

№ |

Зміст |

Дт |

К-т |

1.1 |

Включено до складу валових витрат вартість попередньо сплачених ТМЦ, робіт чи послуг виробничого призначення |

900 |

301, 311 312, 601 |

1.2 |

Списано вартість витрат, вказаних у п. 1, на рахунки бухгалтерського обліку |

631, 632, 371, 377 |

900 |

426

Розділ 9

2. Оприбуткування матеріальних цінностей, отриманих без попередньої оплати

№ |

Зміст |

Д-т |

К-т |

2.1 |

Включено до складу валових витрат суму акцептованих рахунків постачальників за ТМЦ для здійснення статутної діяльності |

900 |

631, 632, 377 |

2.2 |

Оприбутковано матеріальні цінності, вказані у п. 1, які отримані без попередньої оплати |

20, 22, 28 |

900 |

3. Різні витрати підприємства

№ |

Зміст |

Д-т |

К-т |

3.1 |

Включено до складу валових витрат: — суму акцептованих рахунків поста чальників за енергію; — страхування, роботи та послуги вироб ничого призначення; — відсотки за користування позикою; — витрати на відрядження фізичних осіб; — витрати на гарантійний ремонт; — витрати на рекламу та представницькі витрати; — плата за реєстрацію підприємства у органах державної реєстрації |

900 |

631, 372, 377 |

3.2 |

Списані на рахунки витрат, витрати, зазначені у п. 1 |

90, 91, 92, 93, 94 |

900 |

4. Придбання ліцензій

№ |

Зміст |

Д-т |

К-т |

4.1 |

Включено до складу валових витрат суму витрат на придбання ліцензій та інших спеціальних дозволів, що видаються державними органами для ведення господарської діяльності |

900 |

311 |

4.2 |

Включено до складу нематеріальних активів витрати, що наведені у п. 1 |

15 |

900 |

Облік податку на прибуток 427

5. Відображення курсових різниць

№ |

Зміст |

Д-т |

К-т |

5.1 |

Включено до складу валових витрат суму негативних курсових різниць, що вираховуються на вартість цінностей та зобов'язань, виражених в іноземній валюті |

900 |

302, 312, 502, 602 |

5.2 |

Списані на витрати курсові різниці |

945, 974 |

900 |

6. Погашення дебіторської заборгованості

№ |

Зміст |

Д-т |

К-т |

6.1 |

Включено до складу валових витрат суму дебіторської заборгованості, що залишилась непогашеною і списується з балансу відповідно до законодавства |

900 |

361, 371, 377 |

6.2 |

Списано безнадійну заборгованість, коли відповідні заходи, яких вжито до стягнення таких боргів, не привели до позитивних результатів, а також суми заборгованостей, за якими закінчився строк позовної давності |

944 |

900 |

7. Поточний та капітальний ремонт основних засобів

М |

Зміст |

Д-т |

К-т |

7.1 |

Включено до складу валових витрат суму витрат на ремонт у межах 10 % балансової вартості основних засобів на початок року |

900 |

631 |

7.2 |

Списані на рахунки 9 класу витрати, наведені у п. 1 |

91,92, 93, 94 |

900 |

8. Нарахування заробітної плати

№ |

Зміст |

Д-т |

К-т |

8.1 |

Включено до складу валових витрат суму нарахованої заробітної плати |

900 |

661 |

8.2 |

Списано на рахунки класу 9 витрати за нарахованою заробітною платою |

23, 91, 92, 93, 94 |

900 |

428

Розділ 9

9. Нарахування податків та зборів

№ |

Зміст |

Д-т |

К-т |

9.1 |