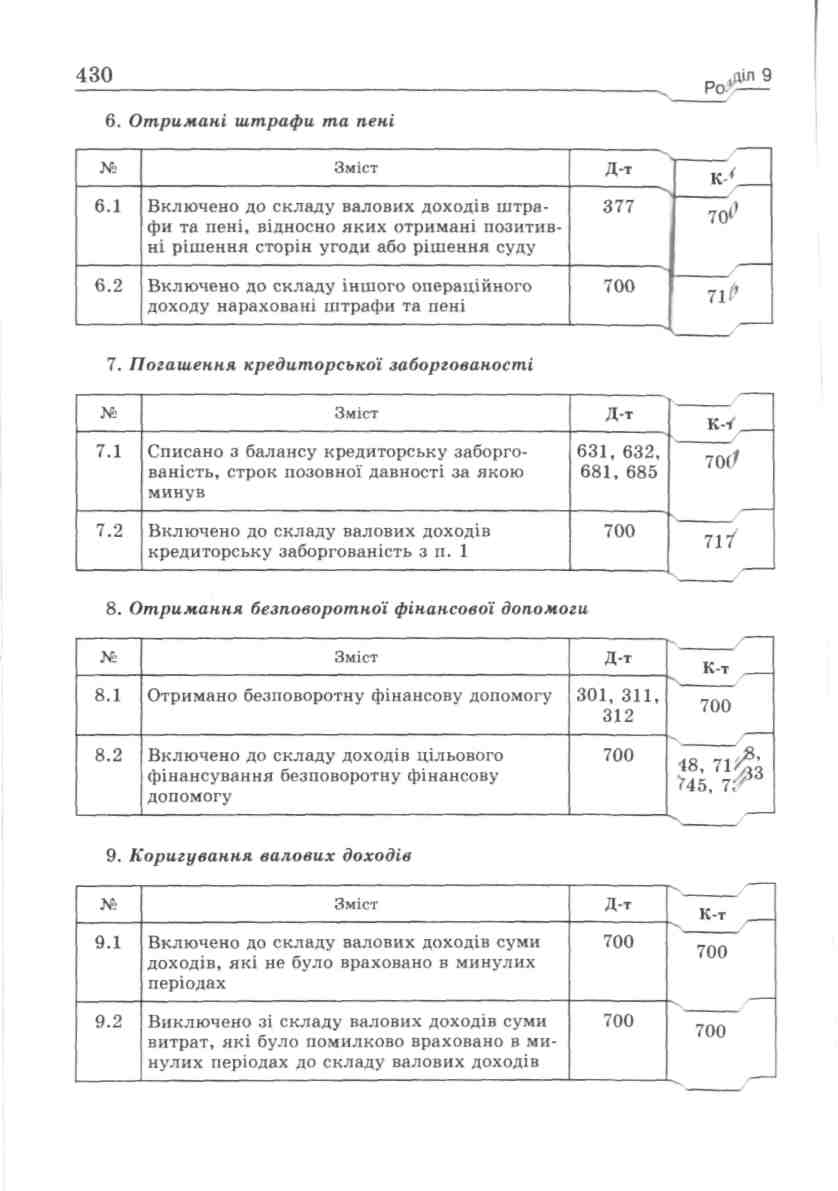

3. Відвантаження продукції без оплати

№ |

Зміст |

Д-т |

К-т |

3.1 |

Відображено продажну вартість продукції, послуг, що відвантажені (надані) у сплату, за які кошти ще не надійшли |

361 |

700 |

3.2 |

Включено до валових доходів вартість відвантаженої без оплати продукції (виконаних послуг) |

700 |

701, 702, 703 |

4. Безкоштовна передача продукції, робіт, послуг

№ |

Зміст |

Д-т |

К-т |

4.1 |

Відображено продажну вартість продукції, робіт, послуг, що безоплатно передаються підприємством |

977 |

700 |

4.2 |

Включено до складу доходу вартість безоплатно переданих продукції, робіт, послуг |

700 |

701, 702, 703 |

5. Відображення курсових різниць

№ |

Зміст |

Д-т |

К-т |

5.1 |

Відображено курсову різницю, нараховану на вартість валютних цінностей і зобов'язань, що виражені в іноземній валюті |

302, 312, 502, 602 |

700 |

5.2 |

Списано на доходи курсову різницю |

700 |

714, 744 |

431

Порядок ведення платниками податку обліку приросту (зменшення) балансової вартості товарів і матеріалів та їхній вплив на валові витрати

Згідно з пунктом 5.9 Закону України "Про оподаткування прибутку підприємств" в кінці кварталу необхідно скласти таблицю приросту (зменшення) балансової вартості придбаних товарів та матеріалів.

Правило 1. Якщо балансова вартість запасів на кінець звітного кварталу перевищує балансову вартість на початок того ж звітного кварталу, різниця додається до суми валових доходів звітного кварталу.

Правило 2. Якщо балансова вартість запасів на початок звітного кварталу перевищує балансову вартість на кінець того ж звітного кварталу, різниця додається до суми валових витрат звітного кварталу.

Приклад 1

На складі підприємства на 1 квітня 2002 р. у залишках враховувались матеріали на суму 500 грн. Протягом II кварталу підприємство придбало такі самі матеріали на суму 850 грн. Цю суму віднесено до складу валових витрат цього звітного періоду. Також списано матеріали на суму 510 грн.

Отже, за дебетом рахунка 201 "Матеріали" сальдо на початок — 500 грн.

Обороти:

за дебетом — 850 грн;

за кредитом — 510 грн.

Дебетове сальдо на кінець звітного періоду дорівнює:

500 + 850 - 510 = 840 грн. Порівняємо сальдо на початок та на кінець кварталу:

500 - 840 = -340 грн. Отже, за правилом 1 доходи підприємства за звітний період мають бути збільшені на суму 340 грн.

Інформація про приріст ТМЦ наводиться в рядку 01.2 Декларації про прибуток підприємства.

Приклад 2

На складі підприємства на 1 квітня 2002 р. у залишках враховувались матеріали на суму 500 грн. Протягом II кварталу

432

Розділ 9

підприємство придбало такі самі матеріали на суму 850 грн. Цю суму віднесено до складу валових витрат цього звітного періоду. Також списано матеріали на суму 1200 грн.

За дебетом рахунка 201 "Матеріали" сальдо на початок — 500 грн.

Обороти:

за дебетом — 850 грн;

за кредитом — 1200 грн.

Дебетове сальдо на кінець звітного періоду дорівнює:

500 + 850 - 1200 = 150 грн. Порівняємо сальдо на початок та на кінець кварталу:

500 - 150 = 350 грн. Отже за правилом 1 валові витрати підприємства за звітний період мають бути збільшені на суму 350 грн:

650 + 350 = 1000 грн. Валові витрати за період становитимуть 1000 грн.

Інформація про зменшення запасів наводиться у рядку 04.2 Декларації про прибуток підприємства.

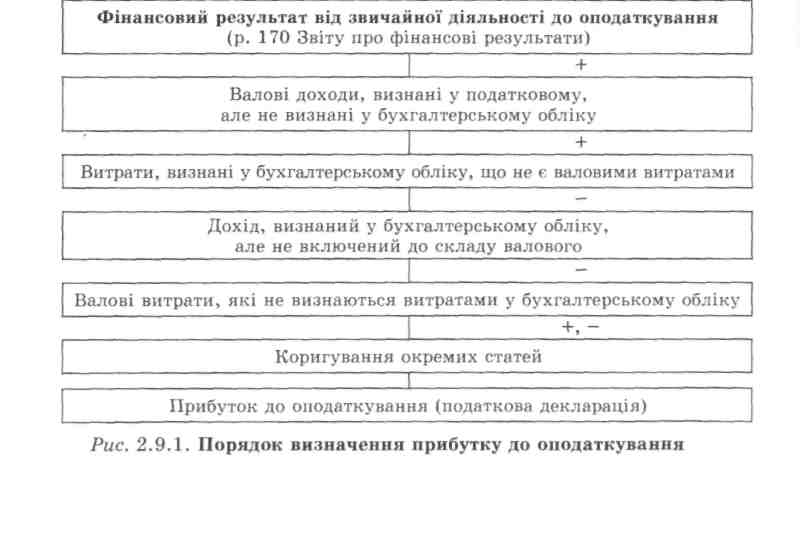

Для визначення зобов'язань з податку на прибуток, підприємству потрібно узгодити дані податкового та бухгалтерського обліку (рис. 2.9.1).

Облік податку на прибуток

433

Контрольні запитання та тести

Контрольні запитання

Якими документами регулюється ведення податкового обліку в Україні?

Дайте визначення валових доходів.

Дайте визначення валових витрат.

Поясніть сутність "методу нарахування" при визначенні дати виникнення валових доходів та валових витрат.

Розкрийте зміст порядку ведення приросту (зменшення) балансової вартості товарів тощо згідно з пунктом 5.9. Закону України "Про оподаткування прибутку підприємства".

Які є особливості податкового обліку основних засобів та нарахування амортизації?

Як визначається оподатковуваний прибуток за даними податкового обліку?

Які ставки податку на прибуток діють в Україні?

Дайте визначення відстрочених податкових активів та відстрочених податкових зобов'язань, розкрийте їхню сутність та порядок відображення в бухгалтерському обліку.

10. В яких звітних документах відображають результати податкового обліку?

Тести

1. Яким документом визначається порядок ведення податкового обліку на підприємствах України:

а) Законом України "Про бухгалтерський облік та фінансову звітність в Україні" від 16 липня 1999 p. № 996-XIV;

б) Законом України "Про оподаткування прибутку підпри ємств" від 22 травня 1997 р. № 283/97-ВР;

в) Законом України "Про податок на додану вартість" від 3 квіт ня 1997 р. № 168/97-ВР;

г) П(С)БО № 17 "Податок на прибуток": Затв. наказом Міністерства фінансів України № від 28 грудня 2000 р. № 353?

28 — 4-1132

434

Розділ 9

2. Як, згідно із Законом України "Про оподаткування прибут ку підприємств", формулюється визначення "валовий дохід":

а) загальна сума доходу платника податку від усіх видів діяль ності, отриманого (нарахованого) протягом звітного періо ду в грошовій, матеріальній або нематеріальній формах як на території України, її континентальному шельфі, виключ ній (морській) економічній зоні, так і за її межами;

б) загальна сума доходу платника податку від операційної діяльності, отримана за звітний період;

в) збільшення економічних вигід у вигляді надходження акти вів або зменшення зобов'язань, які приводять до зростання власного капіталу;

г) немає правильної відповіді?

3. Як, згідно із Законом України "Про оподаткування прибут ку підприємств", формулюється визначення "валові витрати":

а) вся сума витрат, що зазнало підприємство протягом звітно го періоду;

б) сума будь-яких витрат платника податку в грошовій, мате ріальній або нематеріальній формах, здійснюваних як ком пенсація вартості товарів (робіт, послуг), які придбаваються (виготовляються) таким платником податку для їх подаль шого використання у власній господарській діяльності;

в) зменпіення економічних вигід у вигляді вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу;

г) немає правильної відповіді?

4. Які звітні періоди встановлено згідно із Законом України "Про оподаткування прибутку підприємств:

а) місяць, рік;

б) квартал, півріччя, 9 місяців, рік;

в) квартал, місяць;

г) півріччя, рік?

5. Яка основна ставка податку на прибуток в Україні:

а) 20 %;

б) 25 %;

в) ЗО %;

г) 15 %?

Облік податку на прибуток

435

6. Згідно з податковим обліком основні фонди поділяються:

а) на 2 групи;

б) 3 групи;

в) 4 групи;

г) 5 груп.

7. Яка річна норма амортизації для основних фондів 1 групи:

а) 25 %;

б) 15 %;

в) 10 %;

г) 5 % ?

8. Який розмір витрат на ремонт основних засобів відносно їхньої балансової вартості можна відносити на валові витрати:

а) 100 %;

б) 50 %;

в) 25 %;

г) 10 %?

9. На яких рахунках обліковують відстрочені податкові акти ви та відстрочені податкові зобов'язання:

а) 17 та 54;

б) 700 та 900;

в) 643 та 644;

г) таких рахунків у бухгалтерському обліку немає?

10. Який податок можна відносити на валові витрати підприєм ства:

а) податок з доходів фізичних осіб;

б) податок на додану вартість;

в) комунальний податок;

г) податок на прибуток?

11. Підприємство відвантажило продукцію на суму 3600 грн, у тому числі ПДВ — 600 грн. Оплата не здійснювалась. Яку суму буде відображено у податковому обліку:

а) валові витрати у сумі 3600 грн;

б) валові витрати у сумі 3000 грн;

в) валові доходи у сумі 3600 грн;

г) валові доходи у сумі 3000 грн?

28*

436

Розділ 9

12. На яку суму коригується валовий дохід з метою оподатку вання:

а) на суму валових витрат;

б) на суму нарахованої амортизації;

в) на суму витрат;

г) правильні відповіді а) і б)?

13. Як часто ведеться облік приросту (зменшення) балансової вартості запасів згідно з пунктом 5.9 Закону України "Про опо даткування прибутку підприємств";

а) кожен звітний період;

б) щорічно;

в) щомісячно;

г) не ведеться?

14. Коли виникає відстрочений податковий актив:

а) обліковий податок на прибуток менший за податковий;

б) обліковий податок на прибуток більший за податковий;

в) обліковий податок на прибуток дорівнює податковому;

г) немає правильної відповіді?

15. Як часто складається Декларація про прибуток підприєм ства:

а) щорічно;

б) щоквартально, за півріччя, за 9 місяців, за рік;

в) за квартал;

г) за півріччя?

Матриця відповідей на тести

Запитання |

1 |

2 |

3 |

4 |

5 |

Відповідь |

б |

а |

б |

б |

в |

Запитання |

6 |

7 |

8 |

9 |

10 |

Відповідь |

в |

г |

г |

а |

в |

Запитання |

11 |

12 |

13 |

14 |

15 |

Відповідь |

г |

г |

а |

а |

б |

Розділ 10

ОБЛІК ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ

10.1. Об'єкт оподаткування податком на додану вартість

та операції, що не є об'єктом оподаткування.

10.2. Особливості обліку операції, які оподатковуються податком на додану вартість та операцій, що звільнені від оподаткування.

10.3. Бухгалтерський облік податку на додану вартість.

10.1. Об'єкт оподаткування податком на додану вартість та операції, що не є об'єктом оподаткування

Платниками податків є такі особи.

Особа, обсяг оподатковуваних операцій з продажу товарів (робіт, послуг) якої протягом будь-якого періоду з останніх дванадцяти календарних місяців перевищував 600 неоподатковуваних мінімумів доходів громадян.

Особа, яка ввозить (пересилає) товари на митну територію України або отримує від нерезидента роботи (послуги) для їх використання або споживання на митній території України, за винятком фізичних осіб, що не зареєстровані як платники податку, в разі, коли такі фізичні особи ввозять (пересилають) товари (предмети) в обсягах, що не підлягають оподаткуванню згідно із законодавством.

Особа, що здійснює на митній території України підприємницьку діяльність з торгівлі за готівкові кошти незалежно від обсягів продажу, за винятком фізичних осіб, що здійснюють торгівлю на умовах сплати ринкового збору в порядку, встановленому законодавством.

Особа, яка на митній території України надає послуги, пов'язані з транзитом пасажирів або вантажів через митну територію України.

438

Розділ 10

Особа, яка відповідальна за внесення податку до бюджету за об'єктами оподаткування на залізничному транспорті, що визначена у порядку, встановленому Кабінетом Міністрів України.

Особа, яка надає послуги зв'язку і здійснює консолідований облік доходів та витрат, пов'язаних з наданням таких послуг та отриманих (понесених) іншими особами, що перебувають у підпорядкуванні такої особи.

Об'єктом оподаткування є такі операції платників податку:

з продажу товарів (робіт, послуг) на митній території України, в тому числі операції з оплати вартості послуг за договорами оперативної оренди (лізингу) та операції з передачі права власності на об'єкти застави позичальнику (кредитору) для погашення кредиторської заборгованості заставодавця;

ввезення (пересилання) товарів на митну територію України та отримання робіт (послуг), що надаються нерезидентами для їх використання або споживання на митній території України, в тому числі операції з ввезення (пересилання) майна за договорами оренди (лізингу), застави та іпотеки;

вивезення (пересилання) товарів за межі митної території України та надання послуг (виконання робіт) для їх споживання за межами митної території України.

Не є об'єктом оподаткування такі операції:

— з випуску (емісії), розміщення у будь-які форми управлін ня та продажу за кошти цінних паперів, що випущені в обіг (емі товані) суб'єктами підприємницької діяльності, Національним банком України. Міністерством фінансів України, органами місцевого самоврядування відповідно до закону, включаючи при ватизаційні та компенсаційні папери (сертифікати), інвестиційні сертифікати, житлові чеки, земельні бони та деривативи; обміну зазначених цінних паперів на інші цінні папери; розрахунково- клірингової, реєстраторської та депозитарної діяльності на рин ку цінних паперів.

Норми цього підпункту не застосовуються до операцій з продажу бланків дорожніх, банківських та особистих чеків, цінних паперів, розрахункових та платіжних документів, пластикових (розрахункових) карток;

Облік податку на додану вартість

439

передачі майна орендодавця (лізингодавця), що є резидентом, у користування орендарю (лізингоотримувачу) згідно з умовами договору оренди (лізингу) та його повернення орендодавцю (лізингодавцю) після закінчення дії такого договору;

сплати орендних (лізингових) платежів за умовами договору фінансової оренди (лізингу) або за умовами договору оренди житлового фонду, що є основним місцем проживання орендаря;

передачі майна в заставу позикодавцю (кредитору) згідно з договором позики та його повернення заставодавцю після закінчення дії такого договору;

передачі кредитором, що є резидентом, об'єкта іпотечного кредиту у власність або використання позичальником;

грошових виплат основної суми та відсотків згідно з умовами іпотечного кредиту;

надання послуг зі страхування і перестрахування, передбачених Законом України "Про страхування", соціального і пенсійного страхування;

обігу валютних цінностей (у тому числі національної та іноземної валюти), банківських металів, банкнот та монет Національного банку України, за винятком тих, що використовуються для нумізматичних цілей, базою оподаткування яких є продажна вартість; випуску, обігу та погашення білетів державних лотерей, запроваджених за дозволом Міністерства фінансів України; виплати грошових виграшів, грошових призів і грошових винагород; прийняття ставок, у тому числі шляхом обміну коштів на жетони чи інші замінники гривні, призначені для використання в гральних автоматах та іншому гральному устаткуванні, продажу негашених поштових марок України, конвертів або листівок з негашеними поштовими марками України, крім колекційних марок, конвертів чи листівок для філателістичних потреб, базою оподаткування яких є продажна вартість;

надання послуг з інкасації, розрахунково-касового обслуговування, залучення, розміщення та повернення грошових коштів за договорами позики, депозиту, вкладу, страхування або доручення; надання, управління і переуступки фінансових кредитів, кредитних гарантій і банківських поручительств особою, що надала такі кредити, гарантії або поручительства;

торгівлі за грошові кошти або цінні папери борговими зобов'язаннями, за винятком операцій з інкасації боргових вимог та факторингу (факторингових операцій), крім факторингових one-

440

Розділ 10

рацій, якщо об'єктом боргу є валютні цінності, цінні папери, у тому числі компенсаційні папери (сертифікати), інвестиційні сертифікати, житлові чеки, земельні бони та деривативи;

оплати вартості державних платних послуг, які надаються фізичним або юридичним особам органами виконавчої влади і місцевого самоврядування та обов'язковість отримання (надання) яких встановлюється законодавством, включаючи плату за реєстрацію, отримання ліцензії (дозволу), сертифікатів у вигляді зборів, державного мита тощо;

виплат заробітної плати, пенсій, стипендій, субсидій, дотацій, інших грошових або майнових виплат фізичним особам за рахунок бюджетів або соціальних чи страхових фондів у порядку, встановленому законом; виплат дивідендів та роялті у грошовій формі або у формі цінних паперів (корпоративних прав), надання комісійних (брокерських) та дилерських послуг з торгівлі або управління цінними паперами, у тому числі приватизаційними та компенсаційними паперами (сертифікатами), інвестиційними сертифікатами, житловими чеками, земельними бонами та деривативами на ринку цінних паперів України, а також дерива-тивами на фондових, валютних і товарних біржах, створених у порядку, передбаченому відповідними законами;

передачі основних фондів як внеску до статутного фонду юридичної особи для формування її цілісного майнового комплексу в обмін на емітовані нею корпоративні права, у тому числі при ввезенні основних фондів на митну територію України (крім підакцизних товарів) або їх вивезенні за межі митної території України; продажу за компенсацію сукупних валових активів платника податку (з урахуванням вартості гудвілу) іншому платнику податку.

Під цілісним майновим комплексом слід розуміти активи, сукупність яких забезпечує ведення окремої підприємницької діяльності на постійній і регулярній основі та термін використання яких перевищує дванадцять календарних місяців.

Під продажем сукупних валових активів слід розуміти продаж підприємства як окремого об'єкта підприємництва або включення валових активів підприємства чи його частини до складу активів іншого підприємства. При цьому підприємство-покупець набуває прав і обов'язків (є правонаступником) підприємства, що продає такі активи.

Облік податку на додану вартість

441

Повернення основних фондів, попередньо внесених до статутного фонду юридичної особи іншими юридичними або фізичними особами, у разі їх виходу з числа засновників або учасників такої юридичної особи або при ліквідації такої юридичної особи, у тому числі при їх ввезенні на митну територію України (крім підакцизних товарів) або вивезенні за межі митної території України.

При здійсненні спільної (сумісної) діяльності передача товарів (робіт, послуг) на баланс платника податку, уповноваженого договором вести облік результатів такої спільної діяльності, вважається продажем таких товарів (робіт, послуг):

безоплатної передачі у державну власність чи комунальну власність територіальних громад сіл, селищ, міст або у їх спільну власність об'єктів всіх форм власності, які перебувають на балансі одного платника податку і передаються на баланс іншого платника податку, якщо такі операції здійснюються за рішеннями Кабінету Міністрів України, центральних та місцевих органів виконавчої влади, органів місцевого самоврядування, прийнятими у межах їхніх повноважень. Це положення поширюється на операції з безоплатної передачі об'єктів з балансу платника податку, який перебуває в державній або комунальній власності, на баланс іншої юридичної особи, яка перебуває відповідно в державній або комунальній власності, що здійснюється за рішенням органу державної влади або органу місцевого самоврядування, до сфери управління яких належать такий платник податку та така юридична особа;

надання позашкільним навчальним закладом вихованцям, учням і слухачам платних послуг у сфері позашкільної освіти.

10.2. Особливості обліку операцій, які оподатковуються податком на додану вартість, та операцій, що звільнені від оподаткування

База оподаткування операцій з продажу товарів (робіт, послуг) визначається, виходячи з їхньої договірної (контрактної) вартості, визначеної за вільними або регульованими цінами (тарифами) з урахуванням акцизного збору, ввізного мита, інших загальнодержавних податків та зборів (обов'язкових платежів), за винятком

442

Розділ 10

податку на додану вартість, що включаються до ціни товарів (робіт, послуг) згідно із законами України з питань оподаткування. До складу договірної (контрактної) вартості включаються будь-які суми коштів, вартість матеріальних і нематеріальних активів, що передаються платникові податку безпосередньо покупцем або через будь-яку третю особу в зв'язку з компенсацією вартості товарів (робіт, послуг), проданих (виконаних, наданих) таким платником податку.

У разі продажу товарів (робіт, послуг) без оплати або з частковою оплатою їхньої вартості коштами у межах бартерних (товарообмінних) операцій, здійснення операцій з безоплатної передачі товарів (робіт, послуг), натуральних виплат у рахунок оплати праці фізичним особам, що перебувають у трудових відносинах з платником податку, передачі товарів (робіт, послуг) у межах балансу платника податку для невиробничого використання, витрати на яке не відносяться до валових витрат виробництва (обігу) і не підлягають амортизації, а також пов'язаній з продавцем особі чи суб'єкту підприємницької діяльності, котрий не зареєстрований як платник податку, база оподаткування визначається, виходячи з фактичної ціни операції, але не нижчої за звичайні ціни.

Для товарів, які ввозяться (пересилаються) на митну територію України платниками податку, базою оподаткування є договірна (контрактна) вартість таких товарів, але не менша ніж митна вартість, зазначена у ввізній митній декларації, з урахуванням витрат на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України, сплати брокерських, агентських, комісійних та інших видів винагород, пов'язаних з ввезенням (пересиланням) таких товарів, плати за використання об'єктів інтелектуальної власності, що належать до таких товарів, акцизних зборів, ввізного мита, а також інших податків, зборів (обов'язкових платежів), за винятком податку на додану вартість, що включаються до ціни товарів (робіт, послуг) згідно із законами України з питань оподаткування. Визначена вартість перераховується в українські гривні за валютним (обмінним) курсом Національного банку України, що діяв на момент виникнення податкових зобов'язань.

Для робіт (послуг), які виконуються (надаються) нерезидентами на митній території України, базою оподаткування є договірна (контрактна) вартість таких робіт (послуг) з урахуванням акциз-

Облік податку на додану вартість

443

ного збору, а також інших податків, зборів (обов'язкових платежів), за винятком податку на додану вартість, що включаються до ціни продажу робіт (послуг) згідно із законами України з питань оподаткування. Визначена вартість перераховується в українські гривні за валютним (обмінним) курсом Національного банку України, що діяв на момент виникнення податкових зобов'язань.

Для готової продукції, виготовленої на території України з давальницької сировини нерезидента, у разі її продажу на митній території України, базою оподаткування є договірна (контрактна) вартість такої продукції з урахуванням акцизного збору, ввізного мита, а також інших податків, зборів (обов'язкових платежів), за винятком податку на додану вартість, що включаються до ціни такої готової продукції згідно із законами України з питань оподаткування. Визначена вартість перераховується в українські гривні за валютним (обмінним) курсом Національного банку України, що діяв на момент виникнення податкових зобов'язань. При цьому податок сплачується до бюджету покупцем у порядку, передбаченому для оподаткування товарів, що імпортуються, а відповідальність за сплату податку покупцем такої продукції несе вітчизняний її переробник.

Коли після продажу товарів (робіт, послуг) здійснюється будь-яка зміна суми компенсації за продаж товарів (робіт, послуг), включаючи перерахунок у випадках повернення проданих товарів чи права власності на такі товари продавцю, а також у зв'язку з визнанням боргу покупця безнадійним у порядку, визначеному законодавством України, податок, нарахований у зв'язку з таким продажем, перераховується відповідно до змін бази оподаткування. При цьому продавець зменшує суму податкового зобов'язання на суму надмірно нарахованого податку, а покупець відповідно збільшує суму податкового зобов'язання на таку ж суму в період, протягом якого було зменшено суму компенсацій продавцю. У зворотному порядку переглядають суми податкових зобов'язань при збільшенні суми компенсації продавцю.

Порядок, передбачений цим пунктом, не застосовується для перегляду цін за операціями, якщо хоч одна зі сторін такої операції не є платником податку, за винятком операції з перегляду цін, пов'язаних з виконанням гарантійних зобов'язань.

Вартість тари, що згідно з умовами договору (контракту) визначена як зворотна (заставна), до бази оподаткування не включається. Коли протягом терміну позовної давності, визначеної

444

Розділ 10

законом, з моменту отримання зворотної тари, вона не повертається відправнику, вартість такої зворотної тари включається до бази оподаткування отримувача.

Коли платник податку займається підприємницькою діяльністю з продажу вживаних товарів (комісійною торгівлею), що придбані в осіб, незареєстрованих як платники податку, та конфіскованого або безхазяйного майна, переданого уповноваженими державними органами для його реалізації у встановленому законодавством порядку, базою оподаткування є комісійна винагорода такого платника податку. Правила комісійної торгівлі та визначення комісійної винагороди встановлює Кабінет Міністрів України.

Коли платник податку займається діяльністю з продажу товарів, отриманих у межах договорів комісії (консигнації), поруки, доручення, довірчого управління, інших цивільно-правових договорів, що уповноважують такого платника податку (далі — комісіонера) здійснювати продаж товарів від імені та за дорученням іншої особи (далі — комітента) без передання права власності на такі товари, базою оподаткування є продажна вартість цих товарів, визначена у порядку, встановленому названим законом. Датою збільшення податкових зобов'язань комісіонера є дата, визначена за правилами, встановленими п. 7.3 цього закону, а датою збільшення суми податкового кредиту комісіонера є дата перерахування коштів на користь комітента або надання останньому інших видів компенсації вартості зазначених товарів. При цьому датою збільшення податкових зобов'язань комітента є дата отримання коштів або інших видів компенсації вартості товарів від комісіонера.

Коли платник податку (далі — повірений) займається діяльністю з придбання товарів (робіт, послуг) за дорученням та за рахунок іншої особи (далі — довіритель), датою збільшення податкового кредиту такого повіреного є дата перерахування коштів (надання в управління цінних паперів, інших документів, що засвідчують відносини боргу) на користь продавця таких товарів (робіт, послуг) або надання інших видів компенсацій вартості таких товарів (робіт, послуг), а датою збільшення податкових зобов'язань є дата передання таких товарів (результатів робіт, послуг) довірителю. При цьому довіритель не збільшує податковий кредит на суму коштів (вартість цінних паперів, інших документів, що засвідчують відносини боргу), перерахованих (пере-

Облік податку на додану вартість

445

даних) повіреному, але має право на збільшення податкового кредиту в податковий період отримання товарів (робіт, послуг), придбаних повіреним за його дорученням.

Зазначене правило не поширюється на операції з вивезення (пересилання) товарів за межі митної території України або з ввезення (пересилання) товарів на митну територію України в межах зазначених договорів, оподаткування яких регулюється відповідними нормами цього закону.

Коли платник податку здійснює операції з продажу товарів (робіт, послуг), які є об'єктом оподаткування згідно з п. 3.1 ст. З цього закону, під забезпечення боргових зобов'язань покупця, надане такому платнику податку у формі простого або переказ-ного векселя або інших боргових інструментів (далі — вексель), випущених таким покупцем або третьою особою, базою оподаткування є договірна вартість таких товарів (робіт, послуг) без урахування дисконтів або інших знижок з номіналу такого векселя, а за відсотковими векселями — договірна вартість таких товарів (робіт, послуг), збільшена на суму відсотків, нарахованих або таких, що мають бути нараховані на суму номіналу такого векселя.

Коли платник податку здійснює за згодою векселедержателя зустрічну поставку товарів (робіт, послуг) замість грошового погашення суми боргу, зазначеного у векселі, базою оподаткування є договірна вартість таких товарів (робіт, послуг) без урахування дисконтів або інших знижок з номіналу такого векселя, а за процентними векселями — договірна вартість таких товарів (робіт, послуг), збільшена на суму відсотків, нарахованих або таких, що мають бути нараховані на суму номіналу такого векселя.

Векселі отримані, але не оплачені платником податку, або видані, але не оплачені платником податку, не змінюють сум податкових зобов'язань або податкового кредиту такого платника податку незалежно від видів операцій, за якими такі векселі використовують.

Якщо основні виробничі фонди або невиробничі фонди ліквідуються за самостійним рішенням платника податку чи безоплатно передаються особі, не зареєстрованій як платник податку, а також у разі переведення основних фондів до складу невиробничих фондів, така ліквідація, безоплатна передача чи переведення розглядаються для цілей оподаткування як продаж таких основних виробничих фондів або невиробничих фондів за звичайними ціна-

446

Розділ 10

![]()

Правила цього пункту не поширюються на випадки, коли основні виробничі фонди або невиробничі фонди ліквідуються у зв'язку з їх знищенням або зруйнуванням внаслідок дії обставин непереборної сили, в інших випадках, коли така ліквідація здійснюється без згоди платника податку, в тому числі в разі викрадення основних фондів, або коли платник податку надає податковому органу відповідний документ про знищення, розібрання або перетворення основного фонду іншими способами, внаслідок чого основний фонд не може використовуватися в майбутньому за первинним призначенням.

Коли внаслідок ліквідації основного фонду отримуються комплектуючі, складники, компоненти або інші відходи, які мають вартість, ліквідація таких комплектуючих, складників, компонентів або інших відходів проводиться за правилами, встановленими для ліквідації основного фонду.

Звільняються від оподаткування такі операції:

— з продажу товарів (робіт, послуг), за винятком підакцизних товарів, грального бізнесу, покупних товарів підприємствами та організаціями громадських організацій інвалідів, майно яких є їхньою власністю, де кількість інвалідів, які мають там основне місце роботи, становить протягом попереднього звітного періоду не менше 50 % загальної чисельності працюючих, і за умови, що фонд оплати праці таких інвалідів становить протягом попереднього звітного періоду не менше 25 % суми загальних витрат на оплату праці, що відносяться до складу валових витрат виробництва (обігу).

Зазначені підприємства та організації громадських організацій інвалідів мають право застосовувати цю пільгу за наявності дозволу на право користування такою пільгою, яка надається міжвідомчою Комісією з питань діяльності підприємств та організацій громадських організацій інвалідів відповідно до Закону України "Про основи соціальної захищеності інвалідів в Україні".

Податкова звітність таких підприємств та організацій подається у порядку, передбаченому центральним органом податкової служби України:

Облік податку на додану вартість

447

безоплатної передачі продукції (робіт, послуг) власного виробництва допоміжними сільськими господарствами і лікувально-виробничими трудовими майстернями (цехами, дільницями) будинків-інтернатів та територіальних центрів з обслуговування самотніх громадян похилого віку (пенсіонерів) за умови, що така передача здійснюється для забезпечення власних потреб зазначених закладів;

надання в сільській місцевості сільськогосподарськими товаровиробниками послуг з ремонту шкіл, дошкільних закладів, інтернатів, закладів охорони здоров'я та подання матеріальної допомоги (в межах одного неоподатковуваного мінімуму доходів громадян на місяць на одну особу) продуктами харчування власного виробництва та послуг з обробки землі багатодітним сім'ям, ветеранам праці та війни, реабілітованим громадянам, інвалідам праці, інвалідам дитинства, одиноким особам похилого віку, особам, які постраждали внаслідок Чорнобильської катастрофи, та школам, дошкільним закладам, інтернатам, закладам охорони здоров'я;

надання в сільській місцевості сільськогосподарськими то-варобиробниками в період проведення польових робіт послуг з харчування механізаторів і тваринників продуктами власного виробництва в польових їдальнях;

продажу та безоплатної передачі приладів, обладнання, матеріалів науковим установам та науковим організаціям, вищим навчальним закладам III—IV рівнів акредитації, внесеним до Державного реєстру наукових організацій, яким надається підтримка держави за умови використання їх виключно для власних потреб.

Звільняються від оподаткування операції з продажу товарів (робіт, послуг), передбачених для власних потреб дипломатичних представництв, консульських установ іноземних держав та представництв міжнародних організацій в Україні, а також для використання дипломатичним персоналом цих дипломатичних місій та членами їх сімей, які проживають разом з особами цього персоналу. Порядок звільнення та перелік операцій, що підлягають звільненню, встановлюються Кабінетом Міністрів України, виходячи з принципу взаємності щодо кожної окремої держави.

Звільняються від оподаткування операції з ввезення на митну територію України товарів морського промислу (риба, ссавці, мушлі, ракоподібні, водні рослини тощо, охолоджені, солоні, морожені, консервовані, перероблені в борошно або в іншу продук-

448

Розділ 10

цію), видобутих (виловлених, вироблених) суднами, зареєстрованими у Державному судновому реєстрі України або Судновій книзі України. Операції з подальшого продажу зазначених товарів юридичними особами — судновласниками або фрахтувальниками оподатковуються у загальному порядку.

10.3. Бухгалтерський облік податку на додану вартість

Об'єкти оподаткування, за винятком операцій, звільнених від оподаткування, та операцій, до яких застосовується нульова ставка згідно із Законом України "Про податок на додану вартість", оподатковуються за ставкою 20 %.

Податок становить 20 % бази оподаткування, визначеної ст. 4 цього закону, та додається до ціни товарів (робіт, послуг).

Податок за нульовою ставкою обчислюється щодо операцій з продажу товарів, що були вивезені (експортовані) платником податку за межі митної території України.

У тому числі за нульовою ставкою оподатковуються операції:

— з поставки для заправки або постачання морських (океан ських) суден:

що використовуються для навігаційної діяльності, перевезення пасажирів або вантажів за плату, іншої комерційної, промислової або риболовецької діяльності, здійснюваної за межами територіальних вод України;

використовуються для рятування або надання допомоги у нейтральних або територіальних водах інших країн;

входять до складу Військово-Морських Сил України та відправляються за межі територіальних вод України, у тому числі на якірні стоянки;

— поставки для заправки або постачання повітряних суден:

що виконують міжнародні рейси для навігаційної діяльності чи перевезення пасажирів або вантажів за плату;

входять до складу Військово-Повітряних Сил України та відправляються за межі повітряного кордону України, у тому числі в місця тимчасового базування;

Облік податку на додану вартість

449

— поставки для заправки (дозаправки) та постачання косміч них кораблів, а також супутників.

Товари вважаються вивезеними (експортованими) платником податку за межі митної території України в разі, якщо їх вивезення (експортування) засвідчене належно оформленою митною вантажною декларацією.

Продаж товарів для постачання залізничного та автомобільного транспорту на митній території України незалежно від його належності та видів перевезень, що здійснює такий транспорт, оподатковується за ставкою 20 %.

У тому числі за нульовою ставкою оподатковуються операції:

з надання нерезидентам в оренду, чартер, фрахт морських або повітряних суден, що використовуються на міжнародних маршрутах або лініях, а також космічних кораблів або супутників чи їх частин або окремих функцій;

надання послуг персоналу з обслуговування морських, повітряних та космічних об'єктів;

надання послуг з передачі авторських прав, ліцензій, патентів, прав на використання торгових марок та інших юридичних й економічних знань, а також обробки даних та інформації для нерезидентів;

надання послуг з організації реклами і публічних зв'язків за межами України; забезпечення персоналом нерезидентів України; культурної, спортивної, освітньої діяльності за межами України;

— надання послуг з туризму на території України в разі їх продажу за межами України безпосередньо або при посередництві нерезидентів із застосуванням безготівкових розрахунків.

Порядок обчислення і сплати податку

Продаж товарів (робіт, послуг) здійснюється за договірними (контрактними) цінами з додатковим нарахуванням податку на додану вартість.

Податкова накладна

Платник податку зобов'язаний надати покупцеві податкову накладну, що має містити зазначені окремими рядками:

а) порядковий номер податкової накладної;

б) дату виписування податкової накладної;

29 — 4-1132

450

Розділ 10

в) назву юридичної особи або прізвище, ім'я та по батькові фізичної особи, зареєстрованої як платник податку на додану вартість;

г)податковий номер платника податку (продавця та покупця);

д) місце розташування юридичної особи або місце податкової адреси фізичної особи, зареєстрованої як платник податку на додану вартість;

є) опис (номенклатуру) товарів (робіт, послуг) та їх кількість (обсяг, об'єм);

є) повну назву отримувача;

ж) ціну продажу без урахування податку;

з) ставку податку та відповідну суму податку в цифровому зна ченні;

і) загальну суму коштів, що підлягають сплаті з урахуванням податку.

У разі звільнення від оподаткування у випадках, передбачених ст. 5 названого закону, у податковій накладній робиться запис "Без ПДВ" з посиланням на відповідний підпункт п. 5.1 чи пункт ст. 5 Закону "Про податок на додану вартість".

Податкова накладна складається в момент виникнення податкових зобов'язань продавця у двох примірниках. Оригінал податкової накладної віддається покупцю, копія залишається у продавця товарів (робіт, послуг).

Для операцій, що оподатковуються і звільнені від оподаткування, складаються окремі податкові накладні.

Податкова накладна є звітним податковим документом і одночасно розрахунковим документом.

Податкова накладна виписується на кожну повну або часткову поставку товарів (робіт, послуг). Коли частка товару (робіт, послуг) не містить відокремленої вартості, перелік (номенклатура) частково поставлених товарів зазначається в додатку до податкової накладної у порядку, встановленому центральним податковим органом України, та враховується у визначенні загальних податкових зобов'язань.

Платники податку повинні зберігати податкові накладні протягом строку, передбаченого законодавством для зобов'язань зі сплати податків.

Облік податку на додану вартість

451

Право на нарахування податку та складання податкових накладних надається виключно особам, зареєстрованим як платники податку у порядку, передбаченому ст. 9 цього закону.

Для фізичних осіб, не зареєстрованих як суб'єкти підприємницької діяльності, що ввозять (пересилають) товари (предмети) на митну територію України в обсягах, що підлягають оподаткуванню згідно з законодавством України, оформлення митної декларації прирівнюється до подання податкової накладної.

Податкова накладна видається в разі продажу товарів (робіт, послуг) покупцеві на його вимогу. У будь-якому разі видається товарний чек, інший розрахунковий або платіжний документ, що підтверджує передачу товарів (робіт, послуг) та/або прийняття платежу із зазначенням суми податку.

У разі порушення продавцем порядку виписування податкової накладної на вимогу покупця покупець має право звернутися до кінця поточного податкового періоду з відповідною заявою до податкового органу за своїм місцезнаходженням. До заяви додаються копії товарних чеків або інших розрахункових документів, що засвідчують придбання товарів (робіт, послуг). Своєчасно подана заява є підставою для включення до податкового кредиту суми податку на додану вартість, сплачену у зв'язку з придбанням товарів (робіт, послуг).

Податкова накладна не виписується, якщо обсяг разового продажу товарів (робіт, послуг) не перевищує двадцяти гривень, у разі продажу транспортних квитків та при виписуванні готельних рахунків. При цьому підставою для збільшення суми податкового кредиту є товарний чек (інший розрахунковий або платіжний документ).

У разі ввезення (імпортування) товарів документом, що засвідчує право на отримання податкового кредиту, вважається належно оформлена митна декларація, яка підтверджує сплату податку на додану вартість.

Платники податку повинні вести окремий облік з продажу та придбання щодо:

операцій, які підлягають оподаткуванню за ставкою 20 % та звільнених від оподаткування;

операцій, вартість яких не включається до складу валових витрат виробництва (обігу) або не підлягає амортизації, ввізних (імпортних) та вивізних (експортних) операцій. Зазначений облік ведеться в спеціальних книгах, форма і порядок заповнення яких встановлюються центральним податковим органом України.

29*

452

Розділ 10

Дата виникнення податкових зобов'язань

Датою виникнення податкових зобов'язань з продажу товарів (робіт, послуг) вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

або дата зарахування коштів від покупця (замовника) на банківський рахунок платника податку як оплата товарів (робіт, послуг), що підлягають продажу, а у разі продажу товарів (робіт, послуг) за готівкові грошові кошти — дата їх оприбуткування в касі платника податку, а за відсутності такої — дата інкасації готівкових коштів у банківській установі, що обслуговує платника податку;

або дата відвантаження товарів, а для робіт (послуг) — дата оформлення документа, що засвідчує факт виконання робіт (послуг) платником податку.

У разі продажу товарів (валютних цінностей) або послуг з використанням торговельних автоматів або іншого подібного устаткування, що не передбачає наявності касового апарата, контрольованого уповноваженою на це фізичною особою, датою виникнення податкових зобов'язань вважається дата виймання з таких торговельних апаратів або подібного устаткування грошової виручки. Правила інкасації такої виручки встановлює Національний банк України.

Коли продаж товарів (робіт, послуг) через торговельні автомати здійснюється з використанням жетонів, карток або інших замінників гривні, датою збільшення валового доходу вважається дата продажу таких жетонів, карток або інших замінників гривні.

Коли продаж товарів (робіт, послуг) здійснюється з використанням кредитних або дебетових карток, дорожніх, комерційних, персональних або інших чеків, датою збільшення податкових зобов'язань вважається або дата оформлення податкової накладної, що засвідчує факт надання платником податку товарів (робіт, послуг) покупцю, або дата виписування відповідного рахунка (товарного чека) залежно від того, яка подія відбулася раніше.

Датою виникнення податкових зобов'язань під час здійснення бартерних (товарообмінних) операцій вважається будь-яка з подій, що сталася раніше:

Облік податку на додану вартість 453

або дата відвантаження платником податку товарів, а для робіт (послуг) — дата оформлення документа, що засвідчує факт виконання робіт (послуг) платником податку;

або дата оприбуткування платником податку товарів, а для робіт (послуг) — дата оформлення документа, що засвідчує факт отримання платником податку результатів робіт (послуг).

Датою виникнення податкових зобов'язань при здійсненні бартерних (товарообмінних) операцій з нерезидентами вважається дата події, що відбулась першою;

або дата оформлення вивізної (експортної) митної декларації, що засвідчує вивезення товарів платником податку, а для робіт (послуг) — дата оформлення документа, що засвідчує факт надання товарів (робіт, послуг) нерезиденту;

або дата оформлення ввізної (імпортної) митної декларації, що засвідчує одержання товарів платником податку, а для робіт (послуг) — дата оформлення документа, що засвідчує факт отримання товарів (робіт, послуг) платником податку.

Датою виникнення податкових зобов'язань у разі продажу товарів (робіт, послуг) з оплатою за рахунок бюджетних коштів є дата надходження таких коштів на розрахунковий рахунок платника податку або дата отримання відповідної компенсації у будь-якому іншому вигляді, включаючи зменшення заборгованості такого платника податку за його зобов'язаннями перед таким бюджетом.

Датою виникнення податкових зобов'язань при ввезенні (імпортуванні) товарів є дата оформлення ввізної митної декларації із зазначенням у ній суми податку, що підлягає сплаті. Датою виникнення податкових зобов'язань при імпортуванні робіт (послуг) є дата списання коштів з розрахункового рахунка платника податку в оплату робіт (послуг) або дата оформлення документа, що засвідчує факт виконання робіт (послуг) нерезидентом залежно від того, яка з подій відбулася першою.

Датою виникнення податкових зобов'язань виконавця з контрактів, визначених довгостроковими відповідно до Закону України "Про оподаткування прибутку підприємств", є дата збільшення валового доходу виконавця довгострокового контракту.

Попередня оплата (авансування) товарів, що згідно з договорами підлягають вивезенню (експортуванню) за межі митної те-

454

Розділ 10

ритори України або ввезенню (пересиланню) на митну територію України, не є підставою для виникнення податкових зобов'язань.

Податковий кредит

Податковий кредит звітного періоду складається із сум податків, сплачених (нарахованих) платником податку у звітному періоді у зв'язку з придбанням товарів (робіт, послуг), вартість яких відноситься до складу валових витрат виробництва (обігу) та основних фондів чи нематеріальних активів, що підлягають амортизації.

Суми податку на додану вартість, сплачені (нараховані) платником податку у звітному періоді у зв'язку з придбанням (спорудженням) основних фондів, що підлягають амортизації, включаються до складу податкового кредиту такого звітного періоду незалежно від строків введення в експлуатацію основних фондів, а також від того, чи мав платник податку оподатковувані обороти протягом такого звітного періоду.

Коли платник податку здійснює операції з продажу товарів (робіт, послуг), що звільнені від оподаткування або не є об'єктом оподаткування, суми податку, сплачені (нараховані) у зв'язку з придбанням товарів (робіт, послуг), вартість яких відноситься до складу валових витрат виробництва (обігу) та основних фондів і нематеріальних активів, що підлягають амортизації, відносяться відповідно до складу валових витрат виробництва (обігу) та на збільшення вартості основних фондів і нематеріальних активів і до податкового кредиту не включаються.

Коли товари (роботи, послуги), що виготовлені та/або придбані, частково використовуються в оподатковуваних операціях, а частково ні, до суми податкового кредиту включається та частка сплаченого (нарахованого) податку при їх виготовленні або придбанні, яка відповідає частці використання таких товарів (робіт, послуг) в оподатковуваних операціях звітного періоду.

Коли платник придбає товари (роботи, послуги), вартість яких не відноситься до складу валових витрат виробництва (обігу) і не підлягає амортизації, податки, що сплачені у зв'язку з таким придбанням, відшкодовуються за рахунок відповідних джерел і до складу податкового кредиту не включаються.

Не дозволяється включення до податкового кредиту будь-яких витрат за сплати податку, що не підтверджені податковими на-

Облік податку на додану вартість

455

кладними чи митними деклараціями, а при імпорті робіт (послуг) — актом прийняття робіт (послуг) чи банківським документом, який засвідчує перерахування коштів в оплату вартості таких робіт (послуг).

Коли на момент перевірки платника податку податковим органом суми податку, попередньо включені до складу податкового кредиту, залишаються непідтвердженими зазначеними цим підпунктом документами, платник податку несе відповідальність у вигляді фінансових санкцій, установлених законодавством, нарахованих на суму податкового кредиту, не підтверджену зазначеними цим підпунктом документами.

Датою виникнення права платника податку на податковий кредит вважається:

дата першої з подій;

або дата списання коштів з банківського рахунка платника податку в оплату товарів (робіт, послуг), дата виписування відповідного рахунка (товарного чека) — у разі розрахунків з використанням кредитних дебетових карток або комерційних чеків;

або дата отримання податкової накладної, що засвідчує факт придбання платником податку товарів (робіт, послуг);

для операцій з ввезення (пересилання) товарів (робіт, послуг) — дата сплати податку за податковими зобов'язаннями;

для бартерних (товарообмінних) операцій — дата здійснення заключної (балансуючої) операції, що відбулася після першої з подій.

Датою виникнення права замовника на податковий кредит з контрактів, визначених довгостроковими відповідно до Закону України "Про оподаткування прибутку підприємств", є дата збільшення валових витрат замовника довгострокового контракту.

Для товарів (послуг), придбання (надання) яких контролюється приладами обліку, факт отримання (надання) таких товарів (послуг) засвідчується даними обліку.

Порядок визначення суми податку, що підлягає сплаті до бюджету або відшкодуванню з бюджету, та строки розрахунків з бюджетом

Суми податку, що підлягають сплаті до бюджету або відшкодуванню з бюджету, визначаються як різниця між загальною

456

Розділ 10

сумою податкових зобов'язань, які виникли у зв'язку з будь-яким продажем товарів (робіт, послуг) протягом звітного періоду, та сумою податкового кредиту звітного періоду.

Сплата податку провадиться не пізніше двадцятого числа місяця, що настає за звітним періодом.

У строки, передбачені для сплати податку, платник податку подає податковому органу за місцем свого знаходження податкову декларацію незалежно від того, чи виникло у цьому періоді податкове зобов'язання.

Коли за результатами звітного періоду сума, має від'ємне значення, то вона підлягає відшкодуванню платникові податку з державного бюджету України протягом місяця, наступного після подання декларації.

Підставою для отримання відшкодування є дані тільки податкової декларації за звітний період. За бажанням платника податку сума бюджетного відшкодування може бути повністю або частково зарахована в рахунок платежів з цього податку. Таке рішення платника податку відображається в податковій декларації.

Відшкодування здійснюється шляхом перерахування відповідних грошових сум з бюджетного рахунка на рахунок платника податку в установі банку, що його обслуговує, або шляхом видачі казначейського чека, який приймається до негайної оплати (погашення) будь-якими банківськими установами. Правила випуску/обігу та погашення казначейських чеків встановлюються законодавством.

Здійснення відшкодування шляхом зменшення платежів за іншими податками, зборами (обов'язковими платежами) не дозволяється.

Суми, що не відшкодовані платникові податку протягом визначеного в цьому пункті строку, вважаються бюджетною заборгованістю. На суму бюджетної заборгованості нараховуються відсотки на рівні 120 % від облікової ставки Національного банку України, встановленої на момент виникнення заборгованості, протягом строку її дії, включаючи день погашення. Платник податку має право у будь-який момент після виникнення бюджетної заборгованості звернутися до суду з позовом про стягнення коштів бюджету та притягнення до відповідальності посадових осіб, винних у несвоєчасному відшкодуванні надмірно сплачених податків.

Податковий орган має право надавати розпорядження про

Облік податку на додану вартість

457

нарахування податку в разі, коли розмір податку, зазначений у декларації, є меншим за розмір, що випливає з поданих розрахунків.

Додаткова сума податку, що нарахована згідно з цим підпунктом, підлягає внесенню до бюджету в строки, зазначені в розпорядженні податкового органу, але не пізніше 10 календарних днів з дати виписування такого розпорядження.

Суми податку на додану вартість зараховуються до державного бюджету України та використовуються у першу чергу для бюджетного відшкодування податку на додану вартість. За умови повного розрахунку щодо бюджетного відшкодування податку на додану вартість з платником податку доходи, які надходи-тимуть до державного бюджету України від сплати податку на додану вартість, використовуються у порядку, визначеному бюджетним законодавством. Коли сума бюджетних надходжень від податку на додану вартість відповідного періоду не покриває суми податків, що має бути відшкодована бюджетом, для такого бюджетного відшкодування використовуються доходи з інших джерел, які відповідно до законодавства зараховуються до державного бюджету України.

Особливості оподаткування операцій з вивезення (пересилання) товарів (робіт, послуг) за межі митної території України

Платник податку, який здійснює операції з вивезення (пересилання) товарів (робіт, послуг) за межі митної території України (експорт) і подає розрахунок експортного відшкодування за наслідками податкового місяця, має право на отримання такого відшкодування протягом ЗО календарних днів з дня подання такого розрахунку.

Зазначений розрахунок подається разом із такими документами:

а) митною декларацією, яка підтверджує факт вивезення (екс портування) товарів за межі митної території України, відповід но до митного законодавства або актом (інпіим документом), який засвідчує передання права власності на роботи (послуги), призна чені для їх споживання за межами митної території України;

б) копіями платіжних доручень, завірених банком, про пере рахування платником податку коштів на користь іншого платни-

458

Розділ 10

ка податків, в оплату придбаних товарів (робіт, послуг), з урахуванням податків, нарахованих на ціну такого придбання, а при вивезенні (експортуванні) товарів, попередньо ввезених (імпортованих) таким платником податку, — ввізною митною декларацією, що підтверджує факт митного оформлення товарів для їх вільного використання на митній території України.

Для визначення суми експортного відшкодування до складу податкового кредиту включають суми податку, фактично сплачені платником податку — експортером коштами у складі ціни придбаних товарів (робіт, послуг), у інших платників податку — постачальників таких товарів (робіт, послуг), вартість яких відноситься до валових витрат виробництва (обігу) або підлягає амортизації, починаючи з першого числа звітного місяця та закінчуючи днем подання розрахунку експортного відшкодування, включаючи такий день, а при ввезенні (імпортуванні) таких товарів (робіт, послуг) — суми податку, сплачені у такий самий період до бюджету у зв'язку з таким ввезенням (імпортуванням) або визначені у податковому векселі, виданому протягом такого місяця згідно із законом, але не погашеному до дня подання такого розрахунку.

Експортному відшкодуванню підлягає відсоток податкового кредиту податкового періоду, що має дорівнювати частці обсягів продажу товарів (робіт, послуг) на експорт у загальному обсязі оподатковуваних операцій з продажу товарів (робіт, послуг) такого податкового періоду (включаючи їх оподаткування при імпорті).

Експортне відшкодування надається протягом ЗО календарних днів, наступних за днем подання розрахунку експортного відшкодування.

Основні бухгалтерські проводки:

У бухгалтерському обліку для відображення податку на додану вартість застосовують такі рахунки (табл. 2.10.1).

64 "Розрахунки за податками і платежами"; 641 "Розрахунки за податками";

"Податкові зобов'язання ";

"Податковий кредит".

\

Облік податку на додану вартість

459

Таблиця 2.10.1. Відображення у бухгалтерському обліку податку додану вартість

№ |

Зміст операції |

Дт |

К-т |

1 |

2 |

3 |

4 |

І. Продаж товарів (робіт, послуг) |

|||

1 |

Перша подія — відвантаження товарів |

|

|

1.1 |

Після відвантаження (продажу) товарів нараховані податкові зобов'язання |

701—703 |

641 |

1.2 |

а) після відвантаження (продажу) товарів нараховано "довідково" податкові зобов'язання |

701—703 |

643 |

|

б) при надходженні оплати товарів від покупця нараховано податкові зобов'язання |

643 |

641 |

2 |

Перша подія — надходження передоплати від покупця товарів |

|

|

|

а) при надходженні оплати від покупця товарів нараховано податкові зобов'язання |

643 |

641 |

|

б) після відвантаження (продажу) товарів "закривається" рахунок 643 |

701—703 |

643 |

11. Купівля товарів |

|||

1 |

Перша подія — оприбуткування товарів |

|

|

1.1 |

При отриманні товарів відображено податковий кредит |

641 |

631 |

1.2 |

а) при отриманні товарів відображено майбутнє право на податковий кредит |

644 |

631 |

|

б) після перерахування продавцю грошей за отримані товари відображено податковий кредит |

641 |

644 |

2 |

Перша подія — авансування продавця товарів (перерахування грошових коштів) |

|

|

|

а) відображено податковий кредит при перерахуванні грошей продавцю |

641 |

644 |

|

б) після отримання (оприбуткування) товарів на суму ПДВ "закривається" рахунок 644 |

644 |

631 |

Розділ 10

Продовження табл. 2.10.1

1 |

2 |

3 |

4 |

III. Експорт товарів (робіт, послуг) за грошові кошти |

|||

1 |

Перша подія — надходження валюти від нерезидента |

|

|

1.1 |

а) якщо аванс надходить за товари або готову продукцію, що підлягають вивезенню (експорту), то податкові зобов'язання не виникають (на підставі Підпункту 7.3.8 Закону "Про ПДВ") |

|

|

|

б) у решті випадків (якщо аванс надходить за роботи, послуги, що будуть експортуватися) при отриманні авансу нараховуються податкові зобов'язання за нульовою ставкою, тобто у розмірі 0 грн |

643 |

641 |

1.2 |

Після виконання робіт, надання послуг "закривається" рахунок 643 |

703 |

643 |

2 |

Перша подія — відвантаження (вивезення, експортування за межі митної території України) товарів (робіт, послуг) |

|

|

|

При відвантаженні товарів (робіт, послуг) нараховано "експортні" податкові зобов'язання (за нульовою ставкою) |

701—703 |

641 |

IV. Імпорт товарів (робіт, послуг) за грошові кошти |

|||

1 |

Перша подія — перерахування грошових коштів нерезиденту а) якщо провадиться передоплата (авансування) товарів, які підлягають ввезенню (імпорту) на митну територію України, то податкові зобов'язання не виникають (на підставі підпункту 7.3.8 Закону "Про ПДВ") |

|

|

|

б) у решті випадків (якщо провадиться передоплата робіт, послуг, що будуть імпортуватися) виникають податкові зобов'язання |

643 |

641 |

|

в) перераховано до бюджету відповідну суму "імпортного" ПДВ |

641 |

311 |

|

г) отримано право на податковий кредит при сплаті суми ПДВ |

641 |

643 |

'блік податку на додану вартість

461

Закінчення табл. 2.10.1

1 |

2 |

3 |

4 |

V. Податковий вексель |

|||

1 |

На суму податкових зобов'язань, що виникають при ввезенні (пересиланні) товарів, видано органу митного контролю |

643 |

621 |

2 |

Погашення векселя провадиться: |

|

|

2.1 |

А. У "звичайному" порядку, тобто сума, зазначена у податковому векселі, включається до складу податкових зобов'язань платника податків у звітному (податковому) періоді, на який припадає 30-й календарний день із дня подання такого векселя органу митного контролю |

||

|

а) у звітному періоді, на який припадає 30-й календарний день із дня видачі його органу митного контролю, нараховано податкові зобов'язання на суму ПДВ, зазначену у векселі |

621 |

641 |

|

б) у наступному звітному (податковому) періоді суму ПДВ, зазначену у векселі, включено до складу податкового кредиту |

641 |

643 |

2.2 |

Б. Достроково, тобто за самостійним рішенням платника податків до настання податкових зобов'язань, провадиться перерахування грошових коштів (на суму ПДВ за векселем). Іншими словами, платник податків добровільно авансує бюджет |

||

|

а) перераховано відповідну суму ПДВ до бюджету |

641 |

311 |

|

б) у звітному періоді, в якому було достроково погашено вексель, перерахована сума ПДВ включається до складу податкового кредиту |

641 |

643 |

|

в) у звітному періоді, на який припадає 30-й календарний день із дня видачі його органу митного контролю, нараховано податкові зобов'язання на суму ПДВ, зазначену у векселі |

621 |

641 |

462

Розділ 10

Контрольні запитання та тести

Контрольні запитання

Що таке податок на додану вартість?

Як ведеться облік розрахунків із бюджетом за субрахунками?

Що розуміють під "податковим кредитом"?

Що розуміють під "податковим зобов'язанням"?

Як заповнюється податкова накладна?

Які діють ставки оподаткування податком на додану вартість?

Які порядок і строки виникнення податкового кредиту і податкових зобов'язань?

Як ведеться облік розрахунків з податку на додану вартість?

Який порядок заповнення книги обліку придбання товарів, книги обліку продажу товарів?

Як розрахувати податок на додану вартість?

Хто є платником податку на додану вартість?

12. Який порядок обчислення і сплати податку на додану вартість?

Що є об'єктом оподаткування з ПДВ?

Як здійснюється реєстрація осіб як платників податку на додану вартість?

15. Яка відповідальність платників податку на додану вартість?

16. Як здійснюється контроль за справлянням податку на додану вартість?

Тести

1. Згідно із Законом України "Про податок на додану вартість", об'єктом оподаткування є операція платників податку:

а) з надання послуг зі страхування і перестрахування, перед бачених Законом України "Про страхування", соціального і пенсійного страхування;

б) обігу валютних цінностей та банківських металів;

в) вивезення, пересилання товарів за межі митної території України;

Облік податку на додану вартість

463

г) виплат дивідендів та роялті у грошовій формі або у формі грошових паперів.

2. Платник податків зобов'язаний самостійно сплатити суму податкового зобов'язання, зазначену в поданій ним податковій декларації, протягом:

а) календарного місяця;

б) 10 календарних днів;

в) 3 календарних днів;

г) 24 годин.

3. За якою ставкою оподатковується продаж товарів на митній території України:

а) 30 %;

б) 20 %;

в) 0 %;

г) 10 % ?

4. За якою ставкою оподатковується продаж товарів, що були вивезені платником податку за межі митної території України:

а) 30 %;

б) 20 %;

в) 0 %;

г) 15 %?

5. Податкова накладна видається покупцеві при продажу то варів (робіт, послуг):

а) у будь-якому разі;

б) за вимогою покупця;

в) якщо обсяг разового продажу товарів (робіт, послуг) не менший за 300 грн;

г) немає правильної відповіді.

6. Податкова накладна — це:

а) звітний податковий документ;

б) нормативний документ;

в) розрахунковий документ;

г) правильні відповіді а) та в).

7. У податковій накладній має зазначатися: а) ціна продажу без урахування податку;

464

Розділ 10

б) ставка податку та відповідна сума податку в цифровому значенні;

в) загальна сума грошових коштів, що підлягають сплаті з урахуванням податку;

г) все перелічене вище.

8. Порядок внесення ПДВ до бюджету при ввезенні (переси ланні) товарів на митну територію України встановлюється:

а) Кабінетом Міністрів України;

б) центральним органом державної податкової служби України;

в) митними органами;

г) Міністерством фінансів України.

9. При ввезенні (пересиланні) на митну територію України товарів для окремих видів діяльності, які здійснюються з вико ристанням довгострокових договорів, може видаватися податко вий вексель на суму ПДВ зі строком погашення:

а) до 120 днів;

б) 90 днів;

в) ЗО днів;

г) 10 днів.

10. Реєстр платників податку ведеться:

а) Кабінетом Міністрів України;

б) центральним органом державної податкової служби України;

в) Міністерством фінансів України;

г) жодним з перелічених вище.

11. Яка проводка означає " закриття рахунка податкового кре диту":

а) Д-т 644 — К-т 631;

б) Д-т 631 — К-т 644

в) Д-т 641 — К-т 643

г) Д-т 92 — К-т 644?

12. У період з 1 січня 2001 р. до 1 січня 2006 р. звільняються від обкладання податком операції з ввозу (пересиланні) на митну територію України:

а) матеріалів;

б) приладів;

а) Д-т 701 — К-т 641;

б) Д-т 702 — К-т 641;

в) Д-т 712 — К-т 641;

г) усі перелічені вище?

Матриця відповідей на тести

Запитання |

1 |

2 |

3 |

4 |

5 |

Відповідь |

в |

б |

б |

в |

б |

Запитання |

6 |

7 |

8 |

9 |

10 |

Відповідь |

г |

г |

а |

б |

б |

Запитання |

11 |

12 |

13 |

14 |

15 |

Відповідь |

а |

г |

в |

а |

в |

Запитання |

16 |

17 |

|

|

|

Відповідь |

б |

г |

|

|

|

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

Закон України від 16 липня 1999 р. "Про бухгалтерський облік і фінансову звітність" № 996.

Закон України "Про оподаткування прибутку підприємства" від 22 травня 1997 p., зі змінами від 24 жовтня 2002 р.

Закон України "Про податок на додану вартість" від 3 квітня 1997 р. № 168/97-ВР (із змінами і доповненнями).

Інструкція про безготівкові розрахунки в Україні в національній валюті: Затв. пост. Правління НБУ від 29 березня 2001 р. № 135.

Інструкція про бухгалтерський облік податку на додану вартість: Затв. Міністерством фінансів України 1 липня 1997 р. № 141.

Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій: Затв. наказом Міністерства фінансів України від 30 листопада 1999 р. № 291.

Інструкція про порядок відкриття та використання рахунків у національній та іноземній валюті: Затв. пост. Правління НБУ від 18 грудня 1998 р. № 527.

Кодекс законів про працю України від 17 жовтня 2002 р. № 184-IV.

Лист Державної податкової адміністрації України від 1 лютого 2001 р. №495/6/15-1116 "Щодо витрат, які не підлягають амортизації".

зо*

468

Список використаної літератури

Лист Державної податкової адміністрації України від 20 лютого 2001 р. № 1112/5/15-1116 "Щодо роз'яснення норм пп. 8.3.3 п. 8.3 ст. 8 Закону України "Про оподаткування прибутку підприємств".

Лист Державної податкової адміністрації України від 26 лютого 2001р. №2338/7/15-1117 "Про бухгалтерську і податкову амортизацію".

Методика розрахунку і порядок використання плати за оренду державного майна: Затв. пост. Кабінету Міністрів України від 4 жовтня 1995 р. № 786.

Міжнародні стандарти бухгалтерського обліку 2000: Пер. з англ. / За ред. С.Ф. Голова.— К.: ФПБАУ, 2000.

Наказ Міністерства фінансів України "Про інструкцію по інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків" від 11 серпня 1994 № 69, зі змінами та доповненнями.

Наказ "Про типові форми первинної облікової документації": Затв. Міністерством статистики України від 29 грудня 1995 р. № 352.

Наказ Міністерства фінансів України від 26 травня 2000 р. № 115 "Про втрату чинності та внесення змін і доповнень до деяких нормативно-правових актів з питань бухгалтерського обліку".

Національні положення (стандарти) бухгалтерського обліку.

План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджений наказом Міністерства фінансів України від ЗО листопада 1999 р. № 291.

Положення "Про порядок консервації основних виробничих фондів підприємств": Затв. пост. Кабінету Міністрів України від 28 жовтня 1997 р. № 1183.

Положення про ведення касових операцій у національній валюті в Україні: Затв. пост. Правління НБУ від 19 лютого 2001 р.

21. Постанова Кабінету Міністрів України від 28 лютого 2000 р. "Про затвердження порядку подання фінансової звітності" № 419.

22. Постанова Кабінету Міністрів України "Про порядок визна чення розмірів збитків від розкрадання, нестачі, знищення мате ріальних цінностей" від 22 лютого 1996 № 116 (зі змінами і до повненнями).

Список використаної літератури

469

Про норми відшкодування витрат на відрядження в межах України та за кордон: Постанова Кабінету Міністрів України від 11 липня 2002 р. № 977.

Антони Роберт Н. Основы бухгалтерского учета: Пер. с англ. / Под ред. Т. Крыловой. — М.: СП "Триада НТТ", 1992.

25. Бутинець Ф.Ф. Бухгалтерський фінансовий облік. — 3-тє вид., доп. і перероб. — Житомир: ПП "Рута", 2001. — 672 с

Бутинець Ф.Ф. Теорія бухгалтерського обліку: Підруч. для вузів. — Житомир: ЖІТІ, 2000.

Голов С.Ф., Костюченко В.М. Бухгалтерський облік за міжнародними стандартами: приклади та коментарі: Практ. посіб. — К.: Лібра, 2001.

Грабова Н.Н., Добровский В.Н. Бухгалтерский учёт в производственных и торговых предприятиях, 2000.: Учеб. пособие для студентов вузов / Под ред. Н.В. Кужельного. — К.: А.С.К., 2000. — 624 с. — (Экономика. Финансы. Право).

Пархоменко В.М. Реформування бухгалтерського обліку в Україні. Коментарі. — Луганськ: Футура: ДСД "Лугань", 2001.

30. Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України: Підручник. — К.: А.С.К., 2001.

Швець В.Г. Теорія бухгалтерського обліку: Навч. посіб. — К.: Знання-Прес, 2003.

Періодичні видання: "Бухгалтерський облік і аудит", "Баланс", "Бухгалтер", "Головбух", "Все про бухгалтерський облік", "Вісник бухгалтера і аудитора України", "Банківська справа", "Податки та бухгалтерський облік", "Фінанси України".

алфавітний покажчик

Авансовий звіт 86

Адміністративні витрати 192

Акредитив 22

Акцепт розрахункових доку ментів 230

Амортизація 110

Б

Банківська гарантія 5(2), 179

Безнадійна дебіторська заборго ваність 401

Бібліотечні фонди 131

В

Валовий дохід 360

Валові витрати виробництва

та обігу 422

Вартість, що амортизується ... 138 Вексель 61, 314

Видатковий касовий ордер

(ВКО) 15

Вилучений капітал 380

Виписка банку 23

Виробнича ставка амортизації 112

Витрати 9, 189

Відпускні 296

Відрядження 88

Відсотки 7(2), 207,

366 Відстрочений податковий

актив 422

Відстрочене податкове зобо в'язання 422

Власний капітал 378

Г

Гарантовані облігації 328

Гарантовані позики 251

Гудвіл 153

Алфавітний покажчик

471

д

Дебіторська заборгованість 53

Державні облігації 326

Дивіденди 366

Добові витрати 90

Довгострокова заборгованість 54

Довгострокові векселі 318

Довгострокові позики 305

Довгострокові фінансові інве стиції 34

Додатковий капітал 380

Додаткова заробітна 276

Дохід 357

Е

Елемент витрат 189

З

Забезпечені облігації 327

Залишкова вартість 138

Замовники 59

Запаси 166

Застава 262

Звичайна діяльність 361

І

Інвентарна тара 135

Інвестиції ЗО

Інвестиційна діяльність 362

Інші довгострокові фінансові

зобов'язання 325

Іпотечні облігації 328

Інші необоротні матеріальні

активи 128

К

Казначейські векселі 316

Капітал 259

Касова книга 1, 16

Касові операції 1, 13

Касові ордери 1...15

Капітальні інвестиції 5...105

Комерційні (торгові) векселі 316

Конвер-товані облігації 329

Короткострокова заборгова ність 54

Кредити з підвищеним ризи ком 251

Л

Лізинг 339

Ліквідаційна вартість 110

Ліміт залишку готівки 16

М

Малоцінні необоротні матері альні активи 132

Методи амортизації 111

Н

Напівфабрикат 212

Надзвичайна подія 362

Негарантована ліквідаційна

вартість 343

Незабезпечені облігації 328

Нематеріальний актив 149

Необоротні активи 97

Непрямі (опосередковані)

витрати 189

Нерозподілені прибутки 380

Нормальна потужність 189

Нормативна калькуляція 180

О

Об'єкт оподаткування 421

Об'єкт основних засобів 98

Облігація 325

Обмінювані облігації 329

Одноразові позички 251

472

Алфавітний покажчик

Оперативний цикл 54

Операційна діяльність 362

Оперативний лізинг 339

Операційна оренда 338

Оренда 337

Орендар 337

Основна діяльність 362

Основна заробітна плата 275

Основні засоби 98

Оцінка вибуття запасів за ціна ми продажу 181

Оцінка за ідентифікованою

собівартістю 176

Оцінка за методом ФІФО 178

Оцінка за методом ЛІФО 178

Оцінка за нормативним мето дом обліку вибуття запасів 179 Оцінка за середньозваженою собівартістю 177

П

Пайовий капітал 379

Паралельні позики 254

Первісна вартість 173

Перманентні позики 251

Підзвітні особи 85

Підрядники 225

Платіжна вимога-доручення ... 24

Платіжне доручення 23

Платники податку 421

Податкове зобов'язання 453

Податкова накладна 450

Податковий кредит 455

Податковий прибуток (збиток) 422

Подібні об'єкти 98

Позики до запитання 253

Покупці 59

Постачальники 225

Поточні рахунки 17

Поточні фінансові інвестиції 34

Предмети прокату 136

Прибутковий касовий ордер

(ПКО) 15

Продаж сукупних валових

активів 441

Прострочені позики 253

Процес постачання (придбан ня) 224

Р

Резерв на виконання гарантій них зобов'язань 407

Резерв на виплату відпусток 406

Резерв сумнівних бортів 401

Резервний капітал 380

Резервний (страховий) капі тал 404

Роялті 366

С

Синдиковані позики 254

Специфікація 72

Спільні облігації 328

Справедлива вартість 138

Справедлива вартість 343

Стандартний кредит 251

Статутний капітал 378

Строкові позики 253

Сумнівна дебіторська заборго ваність 401

Т

Теперішня вартість 343

Тимчасові (нетитульні) спо руди 133

Ф

Фіксована відсоткова ставка 253

Фінансова діяльність 362

Фінансова оренда 338

Алфавітний покажчик

Фінансова оренда 338

Фінансова послуга 249

Фінансовий дохід орендодавця 349

Фінансовий кредит 249

Фінансовий лізинг 339

Фінансові векселі 316

Фінансові інвестиції ЗО

ц

Цілісний майновий комплекс 441

Ч

Чек 22

Чистий дохід 360