3.3.3. Формування резерву сумнівних боргів

Щоб оцінити резерв сумнівних боргів, потрібно розглянути, як оцінюється дебіторська заборгованість.

Оцінка дебіторської заборгованості

Дебіторська заборгованість, як і інші активи підприємства, не завжди підлягає відображенню в бухгалтерському обліку і фінансовій звітності. Вона може бути відображена в балансі, якщо можна достовірно визначити оцінку цієї дебіторської заборгованості й у майбутньому очікується одержання від неї економічних вигід.

Довгострокова дебіторська заборгованість оцінюється за дисконтованою вартістю майбутніх платежів, які очікуються для погашення цієї заборгованості. Заборгованість за фінансовою орендою відображається в балансі орендодавця в сумі чистих інвестицій в оренду. Методологія обліку і порядок розкриття інформації у фінансовій звітності щодо оренди визначаються П(С)БО 14 "Оренда".

78

Розділ З

Дисконтована вартість майбутніх платежів це така сума платежів, яка має відображатися в сумі чистих інвестицій в оренду, що дорівнює загальній сумі мінімальних орендних платежів і негарантованої ліквідаційної вартості за вирахуванням неза-робленого фінансового доходу.

Відповідно до принципу обачності в момент визначення доходу від реалізації підприємство має визнати можливі втрати від неповернення частини боргів покупцями. Величина цих втрат оцінюється на підставі аналізу інформації про фактичні втрати від неповернення боргів за минулі періоди, враховуючи зміни, що відбулися в умовах реалізації продукції у звітному періоді, або, як очікується, відбудуться в наступному періоді. Тобто із сумнівної заборгованості з метою відображення реальної картини фінансового стану підприємства створюється резерв сумнівних боргів, таким чином, поточна дебіторська заборгованість за продукцію, товари, роботи, послуги включається до підсумку балансу за чистою реалізаційною вартістю.

Чиста реалізаційна вартість дебіторської заборгованості —

це сума поточної дебіторської заборгованості за товари, роботи, послуги, за вирахуванням резерву сумнівних боргів.

Поточна дебіторська заборгованість, не пов'язана з реалізацією продукції, товарів, робіт, послуг (дебіторська заборгованість за розрахунками та інша дебіторська заборгованість), визнана безнадійною, списується з балансу з відображенням витрат у складі інших операційних витрат. За такою заборгованістю резерв сумнівних боргів не створюється.

П(С)БО 10 передбачено два варіанти визначення величини сумнівних боргів:

виходячи з платоспроможності окремих дебіторів;

на підставі класифікації дебіторської заборгованості за періодами її виникнення з урахуванням досвіду минулих років щодо платоспроможності дебіторів.

При обох способах величина резерву сумнівних боргів визначається як добуток суми дебіторської заборгованості за продукцію на коефіцієнт сумнівності. Відмінність у способах полягає лише в тому, які суми дебіторської заборгованості беруть участь у розрахунку і як визначається коефіцієнт сумнівності.

Облік дебіторської заборгованості

79

Перший спосіб є методом умовного визначення резерву сумнівних боргів.

При визначенні величини резерву сумнівних боргів, виходячи з платоспроможності окремих дебіторів, підприємство на дату складання фінансової звітності має вивчити платоспроможність за кожним дебітором і вивести за ними індивідуальний коефіцієнт сумнівності, за яким потім визначається сума резерву за такою заборгованістю. Підприємство вважається платоспроможним, якщо сума оборотних активів (грошових коштів, дебіторської заборгованості, виробничих запасів) є більшою або дорівнює його зовнішнім зобов'язанням (заборгованості). Про неплатоспроможність підприємства можуть свідчити відсутність грошей на рахунках у банку, наявність непогашеної в строк кредиторської заборгованості. Сума резервів за кожним дебітором буде становити загальну суму резерву сумнівних боргів за підприємством.

Цей спосіб визначення коефіцієнта сумнівності має досить суб'єктивний характер, оскільки платоспроможність будь-якого дебітора можна визначити тільки приблизно, а точно платоспроможність як така взагалі не вимірюється. Ступінь точності результату залежить від наявності достовірної інформації про дебіторів і від кваліфікації експерта.

За допомогою другого способу розрахунок резерву проводиться на підставі класифікації поточної дебіторської заборгованості за термінами її несплати та аналізу її фактичного непогашення за попередні звітні періоди.

Дебіторську заборгованість за продукцію, товари, роботи, послуги класифікують шляхом групування дебіторської заборгованості за строками її непогашення з встановленням коефіцієнта сумнівності для кожної групи. Тобто для створення резерву за допомогою такого методу необхідно проаналізувати заборгованість за покупцями.

Логіка цього способу полягає в тому, що чим більше прострочено дебітором оплату за продукцію, тим більші сумніви (за інших рівних умов) є у підприємства щодо оплати цих сум. Коефіцієнт сумнівності, як правило, зростає зі збільшенням строків непогашення дебіторської заборгованості.

У П(С)БО 10 зазначається, що коефіцієнт сумнівності встановлюється підприємством, виходячи з фактичної суми безна-

80

Розділ З

дійної дебіторської заборгованості за продукцію за попередні звітні періоди.

Виключення безнадійної дебіторської заборгованості за товари, роботи, послуги з активів здійснюється з одночасним зменшенням величини резерву сумнівних боргів.

Контрольні запитання та тести

Контрольні запитання

Назвіть дати визначення сутності дебіторської заборгованості.

Які фактори впливають на величину дебіторської заборгованості?

За якими ознаками класифікують дебіторську заборгованість?

На яких рахунках 3-го класу обліковується поточна дебіторська заборгованість?

Розкрийте сутність поточної заборгованості. Назвіть дати визначення її покупцям та замовникам.

Визначте, наявність яких первинних документів необхідна при розрахунках з вітчизняними та іноземними покупцями.

Розкрийте сутність довгострокової дебіторської заборгованості. На яких синтетичних рахунках вона обліковується?

Як відповідно до П(С)БО 10 формується резерв сумнівних боргів?

Тести

1. Активами підприємства є:

а) основні засоби;

б) матеріальні запаси;

в) МШП;

г) ресурси, що контролюються підприємством, від використання яких очікується отримання економічних вигід у майбутньому.

2. Операційний цикл — це:

а) проміжок часу між купівлею та реалізацією товару;

б) проміжок часу між придбанням запасів та отриманням про дукції;

Облік дебіторської заборгованості

81

в) проміжок часу між придбанням запасів для здійснення діяльності та отриманням коштів від реалізації виробленої з них продукції або товарів та послуг;

г) всі відповіді правильні.

3. Дебіторську заборгованість можна класифікувати за таки ми ознаками:

а) за причиною виникнення;

б) за ступенем вірогідності;

в) правильні відповіді наведено в а) та б);

г) немає правильної відповіді.

4. В якому Положенні (стандарті) бухгалтерського обліку ви кладено методичні основи бухгалтерського обліку дебіторської заборгованості:

а) П(С)БО 10;

б) П(С)БО 2;

в) П(С)БО 9;

г) П(С)БО 20?

5. Дебіторську заборгованість за термінами можна поділити:

а) на поточну;

б) довгострокову;

в) немає правильної відповіді;

г) правильні відповіді наведено в а) та б).

6. Довгострокова дебіторська заборгованість — це:

а) сума дебіторської заборгованості фізичних та юридичних осіб, яка не виникає в ході нормального операційного цик лу та буде погашена після 12 місяців з дати балансу;

б) сума дебіторської заборгованості фізичних та юридичних осіб, строк позовної давності якої минув;

в) сума дебіторської заборгованості фізичних та юридичних осіб, яка виникає в ході нормального операційного циклу та буде погашена після 12 місяців з дати балансу;

г) немає правильної відповіді.

7. Поточна дебіторська заборгованість — це:

а) сума дебіторської заборгованості, яка виникає в ході нормального операційного циклу або буде погашена протягом 16 місяців;

82

Розділ З

б) сума дебіторської заборгованості, яка виникає в ході нормаль ного операційного циклу або буде погашена протягом 6 місяців;

в) сума дебіторської заборгованості, яка виникає в ході нор мального операційного циклу або буде погашена протягом 11 місяців 15 днів;

г) немає правильної відповіді.

8. У фінансовому обліку покупцями визначаються:

а) люди, які мають гроші на купівлю товарів;

б) фізичні або юридичні особи, які купують товари (роботи, послуги);

в) особи, які є учасниками ринку;

г) немає правильної відповіді.

9. Для обліку товарної та нетоварної поточної дебіторської заборгованості використовують такі рахунки 3-го класу Плану рахунків бухгалтерського обліку:

а) рахунок 36 "Розрахунки з покупцями та замовниками";

б) рахунок 38 "Резерв сумнівних боргів";

в) рахунок 37 "Розрахунки з різними дебіторами";

г) всі наведені вище.

10. Підставою для здійснення розрахунків із покупцями є:

а) усна домовленість керівника;

б) платіжне доручення;

в) договір;

г) участь бухгалтера в прийняті рішення.

11. Продаж товарів, робіт або послуг відображається записом:

а) Д-т 36 — К-т 70;

б) Д-т 36 — К-т 71;

в) Д-т 36 — К-т 72;

г) Д-т 36 — К-т 73.

12. Погашення дебіторської заборгованості грошовими кошта ми відображається таким записом:

а) Д-т 30 — К-т 37;

б) Д-т ЗО — К-т 38;

в) Д-т ЗО — К-т 36;

г) немає правильної відповіді.

Облік дебіторської заборгованості

83

13. Видача грошових коштів із каси підзвітній особі відобра жається таким записом:

а) Д-т ЗО — К-т 372;

б) Д-т 372 — К-т 31;

в) Д-т 372 — К-т ЗО;

г) всі відповіді правильні.

14. У примітках до фінансової звітності необхідно розкривати таку інформацію щодо дебіторської заборгованості:

а) склад і суми статті Балансу "Інша поточна дебіторська за боргованість";

б) метод визначення величини резерву сумнівних боргів;

в) перелік дебіторів і суми довгострокової дебіторської забор гованості;

г) всі наведені вище.

15. Договір може бути укладено:

а) шляхом складання одного документа підписаного сторонами;

б) шляхом обміну листами підписаними;

в) шляхом обміну телефонограмами підписаними;

г) всі відповіді правильні.

16. Надходження грошей від орендаря за основні засоби відоб ражається:

а) Д-т 311 — К-т 377;

б) Д-т 313 — К-т 377;

в) Д-т 377 — К-т 311;

г) немає правильної відповіді.

17. Надходження устаткування після завершення строку орен ди відображається такими записами:

а) Д-т 641 — К-т 377; Д-т 11 — К-т 377;

б) Д-т 641 — К-т 36; Д-т 10 — К-т 36;

в) Д-т 641 — К-т 377; Д-т 10 — К-т 377;

г) немає правильної відповіді.

18. При розрахунках із вітчизняними покупцями підприємство- покупець має отримати розрахункові документи:

а) транспортні накладні (СМК);

б) платіжні документи на перерахування сум митних установ;

84

Розділ З

в) накладні, рахунки-фактури, рахунки, акти виконаних робіт;

г) всі відповіді правильні.

19. При розрахунках із іноземними покупцями підприємство- покупець має отримати розрахункові документи:

а) комерційні документи (рахунки, інвойс), транспортні на кладні (СМК), платіжні документи на перерахування сум митних установ;

б) товаротранспортна накладна (ТМ-1);

в) векселі;

г) всі відповіді правильні.

20. Розрахунки за штрафами, пенями та неустойками, які стя гуються з постачальників та замовників за невиконання договір них зобов'язань, у бухгалтерському обліку відображають такими записами:

а) Д-т 374 — К-т 714;

б) Д-т 714 — Д-т 374;

в) Д-т 374 — К-т 715;

г) Д-т 715 — К-т 374.

Матриця відповідей на тести

Запитання |

1 |

2 |

3 |

4 |

5 |

Відповідь |

г |

в |

в |

а |

г |

Запитання |

6 |

7 |

8 |

9 |

10 |

Відповідь |

а |

г |

б |

г |

в |

Запитання |

11 |

12 |

13 |

14 |

15 |

Відповідь |

а |

в |

г |

д |

д |

Запитання |

16 |

17 |

18 |

19 |

20 |

Відповідь |

а |

в |

в |

а |

в |

Розділ 4

ОБЛІК РОЗРАХУНКІВ ІЗ ПІДЗВІТНИМИ

ОСОБАМИ

Умови видачі готівки під звіт.

Синтетичний та аналітичний облік операцій із підзвітними особами.

Умови відшкодування витрат на відрядження.

Норми добових витрат.

Контроль за дотриманням порядку видачі готівки під звіт та її використанням.

4.1. Умови видачі готівки під звіт

Підзвітними особами вважаються робітники і службовці підприємства, які одержали аванс під звіт.

Гроші під звіт можуть бути видані на витрати, пов'язані з відрядженням, на придбання різних матеріальних цінностей, поштові, телеграфні послуги тощо.

Особи, які не працюють на підприємстві, гроші під звіт одержувати не можуть. Список осіб, що мають право отримувати підзвітні суми, встановлюється адміністрацією підприємства і затверджується його керівником.

Підзвітній особі видають аванс у сумі, необхідній для виконання господарських операцій. Аванс видається на підставі заяви підзвітної особи за видатковим касовим ордером, підписаним керівником підприємства і головним бухгалтером.

Підзвітні суми можуть витрачатися тільки на цілі, передбачені при видачі авансу.

Видача готівки під звіт проводиться з кас підприємства за умови повного звіту конкретної особи за раніше виданими під звіт суми, тобто в разі подання до бухгалтерії авансового звіту про витрачені (частково витрачені) кошти та одночасного повернення до каси підприємства залишку готівки, виданої під звіт.

86

Розділ 4

Підзвітні особи зобов'язані подати до бухгалтерії підприємства разом із невикористаним залишком готівки авансовий звіт про витрачання одержаних у касі сум протягом трьох банківських днів наступних за днем закінчення відрядження або придбання товарно-матеріальних цінностей.

До авансового звіту додаються документи (рахунки, квитанції, проїзні документи, чеки тощо), які підтверджують проведені видатки, зокрема придбання матеріальних цінностей. В останньому випадку на документах обов'язково мають бути підписи осіб, які отримали матеріальні цінності під свою відповідальність. У бухгалтерії авансові звіти перевіряють арифметично і з погляду обґрунтованості витрат. Після перевірки авансовий звіт затверджує керівник підприємства, і бухгалтерія остаточно розраховується з підзвітною особою.

Коли сума авансу перевищує суму витрат, прийняту за звітом, різниця підлягає поверненню до каси, і навпаки, якщо сума авансу менша від суми витрат, зазначеної у звіті, і підзвітна особа використала власні гроші, перевитрачені кошти їй відшкодовуються.

4.2. Синтетичний та аналітичний облік операцій з підзвітними особами

Для обліку підзвітних сум у бухгалтерському обліку використовується субрахунок 372 "Розрахунки з підзвітними особами". За дебетом цього субрахунка обліковуються суми, видані під звіт, за кредитом — суми, які підтверджені звітами та документами, а також повернені невикористані суми. Це відображається такими записами:

— видача грошових коштів з каси підзвітній особі:

Д-т 372 "Розрахунки з підзвітними особами" К-т ЗО "Каса"

Підзвітна особа складає звіт про витрачені кошти. На підставі затвердженого звіту здійснюють записи в бухгалтерських регістрах:

— придбання товарно-матеріальних цінностей за рахунок підзвітних сум:

Облік розрахунків із підзвітними особами

87

Д-т 20 "Виробничі запаси"

Д-т 21 "Тварини на вирощуванні та відгодівлі"

Д-т 22 "Малоцінні та швидкозношувані предмети"

Д-т 28 "Товари"

К-т 372 "Розрахунки з підзвітними особами"

— повернення невитрачених підзвітних сум:

Д-т ЗО "Каса"

Д-т 31 "Рахунки в банках"

К-т 372 "Розрахунки з підзвітними особами"

— утримання неповернених підзвітних сум із заробітної плати службовця:

Д-т 66 "Розрахунки з оплати праці"

К-т 372 "Розрахунки з підзвітними особами"

Сальдо субрахунка 372 "Розрахунки з підзвітними особами" може бути як дебетовим, так і кредитовим. Дебетове сальдо означає суму заборгованості підзвітних осіб підприємству, кредитове — суму перевитрат підзвітних осіб за авансовими звітами. У балансі сальдо за субрахунком відображається розгорнуто: дебетове сальдо — у складі оборотних активів у рядку 210 "Інша дебіторська заборгованість", кредитове сальдо — у складі поточних зобов'язань у рядку 610 "Інші поточні зобов'язання".

4.3. Умови відшкодування витрат на відрядження

Однією з основних операцій з підзвітними сумами є оплата витрат на відрядження. Згідно з інструкцією Міністерства фінансів України "Про службові відрядження в межах України та за кордон" у редакції від 10 червня 1999 р. № 146 службовим відрядженням вважається поїздка робітника (службовця) за розпорядженням керівника підприємства, об'єднання, організації на визначений термін в іншу місцевість для виконання службового доручення поза місцем його постійної роботи.

Витрати на відрядження особи, яка перебуває в трудових відносинах із платником податків, включаються до складу валових

88

Розділ 4

витрат платника податків тільки у разі наявності документів, що підтверджують зв'язок цього відрядження з основною діяльністю підприємства, а саме: запрошень сторони, що приймає, діяльність якої збігається з діяльністю підприємства; укладено-го договору (контракту) та інших документів, що регулюють або засвідчують бажання встановити цивільно-правові співвідносний; документів, які засвідчують участь особи, що перебуває у відрядженні, у переговорах, конференціях за тематикою, що стосується основної діяльності підприємства, яке командирувало працівника. Підприємство здійснює реєстрацію особи, що вибула у відрядження, у спеціальному журналі за формою згідно з "Інструкцією про службові відрядження".

Направлення робітника у відрядження здійснюється на підставі наказу керівника підприємства із зазначенням пункту призначення, назви підприємства, терміну та мети відрядження.

Термін відрядження визначається керівником або його заступником, але не може перевищувати ЗО календарних днів (за кордон — 60 днів).

Днем вибуття у відрядження вважається день відправлення транспортного засобу з місця постійної роботи командированого працівника, а днем прибуття з відрядження — день прибуття транспортного засобу до місця постійної роботи працівника. При відправленні транспортного засобу до 24 годин включно днем вибуття вважається поточна доба, а з 0 годин і пізніше — наступна.

На працівника, який перебуває у відрядженні, поширюється режим робочого часу того підприємства, куди він командирований. Замість днів відпочинку, що не були використані за час відрядження, інші дні відпочинку після повернення не надаються.

Якщо працівник спеціально командирований для роботи в дні відпочинку або святкові дні, то компенсація за це сплачується відповідно до чинного законодавства.

За особою, яка перебуває у відрядженні, зберігаються місце роботи (посада) та середній заробіток за час відрядження, в тому числі за час перебування в дорозі.

Фактичний час перебування у відрядженні визначається за відмітками у посвідченні на відрядження відносно вибуття та прибуття до місця постійної роботи. Якщо працівник командирований у різні населенні пункти, то відмітки про день прибуття та день вибуття проставляються в кожному пункті. Відмітки в посвідченні на відрядження відносно прибуття та вибуття працівни-

Облік розрахунків із підзвітними особами

89

ка засвідчуються тією печаткою, якою користується у своїй господарській діяльності підприємство для засвідчення підпису відповідної посадової особи, на котру наказом (розпорядженням) керівника підприємства покладено обов'язки здійснювати реєстрацію осіб, які вибувають у відрядження та повертаються з нього.

За кожен день (включаючи день від'їзду та приїзду) перебування працівника у відрядженні, враховуючи дні відпочинку, святкові та неробочі дні, а також час перебування в дорозі йому сплачуються добові в межах норм, встановлених постановою КМУ від 11 липня 2002 р. № 977.

Кількість днів відрядження для сплати добових визначається з урахуванням дня вибуття у відрядження та дня повернення до місця постійної роботи, які зараховуються як два дні.

4.4. Норми добових витрат

Окремим видом витрат, які не потребують спеціального документального підтвердження, є добові витрати (витрати на харчування та фінансування інших особових потреб фізичної особи), норми яких встановлено відповідно до постанови Кабінету Міністрів України від 11 липня 2002 р. №977 "Про норми відшкодування витрат на відрядження в межах України та за кордон". Добові витрати відшкодовуються в єдиній сумі незалежно від статусу населеного пункту (табл. 1.4.1).

Якщо в посвідченні про відрядження відсутні відмітки, то добові не відшкодовуються.

Таблиця 1.4.1. Граничні норми добових витрат

Випадки |

У межах України |

За кордон |

Якщо до рахунків на оплату вартості проживання в готелях не включаються витрати на харчування |

18 грн |

280 грн |

Якщо до рахунків вартості проживання в готелях включаються витрати на: |

||

— на одноразове харчування |

14 грн 40 коп. |

224 грн |

— дворазове харчування |

10 грн 80 коп. |

154 грн |

— триразове харчування |

7 грн 20 коп. |

98 грн |

90

Розділ 4

Підприємство за наявності підтвердних документів (в оригіналі) відшкодовує витрати командированим працівникам на наймання житлового приміщення у розмірі фактичних витрат із урахуванням побутових послуг, які надаються в готелях (прання, прасування тощо), за користування холодильником, телевізором.

Витрати на проїзд до місця відрядження та назад відшкодовуються у розмірі вартості проїзду повітряним, залізничним, водним та автомобільним транспортом загального користування (крім таксі) з урахуванням всіх витрат, пов'язаних із придбанням проїзних документів та користуванням постіллю у поїздах та страхових платежів на транспорті.

Працівнику, який перебував у відрядженні, відшкодовуються також витрати за проїзд на міському транспорті загального користування (крім таксі) по місту відрядження (за наявності підтвердних документів) відповідно до маршруту, погодженого з керівником.

Командированому працівнику перед від'їздом у відрядження видається грошовий аванс у межах суми, визначеної на оплату проїзду, наймання житлового приміщення та добові. Протягом трьох робочих днів після повернення з відрядження працівник зобов'язаний надати авансовий звіт про використані у відрядженні гроші. Разом із авансовим звітом надаються:

посвідчення про відрядження, оформлене у встановленому порядку;

документи про наймання житлового приміщення;

документи на проїзд.

Витрати, пов'язані з відрядженням відшкодовуються тільки за наявності документів в оригіналі, що підтверджують вартість цих витрат, а саме: транспортних білетів або транспортних рахунків (багажних квитанцій), рахунків готелів, страхових полісів.

Витрати на відрядження, які не підтверджені відповідними документами (крім добових), працівнику не відшкодовуються.

Облік розрахунків із підзвітними особами

91

4.5. Контроль за дотриманням порядку видачі готівки під звіт та за її використанням

За правильне оформлення видачі авансу та перевірку авансового звіту відповідальність несе головний бухгалтер. Він здійснює контроль за своєчасним поданням авансових звітів та поверненням підзвітними особами невикористаної частини авансу.

Згідно з "Положенням про ведення касових операцій у національній валюті в Україні" від 19 лютого 2001 р. метою перевірки дотримання порядку видачі готівки під звіт є здійснення контролю за дотриманням підприємствами встановленого порядку видачі готівкових коштів під звіт (у тому числі на відрядження) та їх використання відповідно до цього положення та "Інструкції про службові відрядження в межах України та за кордон" від 11 липня 2002 р. № 977.

Під час проведення перевірок аналізуються порядок видачі підприємствами сум під звіт, їх цільове використання, виявляються факти неправомірної видачі готівки під звіт працівникам, які повністю не розрахувалися за попередньо видані їм кошти, несвоєчасного звітування, а також випадки передавання підзвітних коштів одним працівником іншому тощо.

Згідно з Законом України "Про податок з доходів фізичних осіб" від 22 травня 2003 р. № 889 - IV, за несвоєчасне повернення до каси підприємства "надміру витрачених" підзвітних сум (коштів, виданих працівнику з каси на відрядження або господарські потреби, понад суми, щодо яких він відзвітував) передбачено накладання на працівника штрафу 15 % (якщо кошти не повертаються у триденний термін), а також обкладання таких сум податком з доходів.

Контрольні запитання та тести

Контрольні запитання

Яким документом регламентується видача під звіт грошових коштів?

Кого вважають підзвітною особою?

Назвіть граничний розмір підзвітних сум.

92

Розділ 4

На підставі яких документів підзвітній особі видається аванс?

Назвіть терміни подання авансового звіту про витрачання підзвітних сум.

Що показує сальдо субрахунки 372 "Розрахунки з підзвітними особами"?

Назвіть, де у Балансі відображається сальдо за субрахунком 372.

Якими нормативними документами регламентуються службові відрядження?

Дайте визначення службового відрядження.

10. Назвіть максимальний термін відрядження в межах України та за кордон.

Що таке добові витрати?

Чи компенсуються працівникові дні відпочинку, не використані за час відрядження?

В який термін після повернення з відрядження працівник зобов'язаний подати авансовий звіт?

Які документи після повернення з відрядження зобов'язана подати підзвітна особа до бухгалтери?

Назвіть фінансові санкції, які застосовують при недотриманні вимог "Інструкції про службові відрядження".

Тести

1. Гроші під звіт можуть бути видані на витрати, пов'язані:

а) тільки з відрядженням;

б) тільки з придбанням матеріальних цінностей;

в) з відрядженням, на придбання матеріальних цінностей;

г) на будь-які витрати.

2. Підзвітній особі видають аванс у сумі:

а) 10 неоподатковуваних мінімумів;

б) необхідний для виконання господарських операцій;

в) 20 неоподатковуваних мінімумів;

г) 350 гривень.

3. Підзвітні особи зобов'язані подати авансовий звіт про ви трачання підзвітних сум у відрядженні:

а) протягом 5 робочих днів після повернення з відрядження;

б) наступного робочого дня після повернення з відрядження;

Облік розрахунків із підзвітними особами

93

в) протягом 3 робочих днів після повернення з відрядження;

г) протягом 1 тижня після повернення з відрядження.

4. Підзвітні особи зобов'язані звітувати про витрачання під звітних сум на закупівлю сільськогосподарської продукції:

а) протягом 10 робочих днів після отримання підзвітної суми;

б) протягом 3 робочих днів після отримання підзвітної суми;

в) протягом 5 днів після отримання готівки під звіт;

г) протягом 3 днів після отримання готівки під звіт.

5. Підзвітні особи зобов'язані звітувати про витрачання під звітних сум на виробничі (господарські) потреби:

а) наступного дня після отримання готівки під звіт;

б) наступного робочого дня після отримання готівки під звіт;

в) протягом 3 днів після отримання готівки під звіт;

г) протягом 3 робочих днів після отримання підзвітної суми.

6. Якщо сума авансу менша за суму витрат, прийняту за зві том, тобто підзвітна особа використала власні гроші, перевитра чені кошти їй:

а) відшкодовуються;

б) не відшкодовуються;

в) відшкодовуються, але в межах норм, передбачених чинним законодавством;

г) забороняється витрачати власні кошти на господарські по треби підприємства.

7. За дебетом субрахунка 372 "Розрахунки з підзвітними осо бами обліковуються суми:

а) видані під звіт;

б) повернені невикористані;

в) підтверджені авансовими звітами та документами;

г) відображається надходження до каси підприємства грошо вих документів.

8. Сальдо субрахунка 372 "Розрахунки з підзвітними особа ми" може бути:

а) дебетовим;

б) дебетовим і кредитовим;

в) кредитовим;

г) субрахунок не має сальдо.

94

Розділ 4

9. Кредитове сальдо відображає:

а) суму заборгованості підзвітних осіб підприємству;

б) суму перевитрат підзвітних осіб за авансовими звітами;

в) суму платежів, які надійшли на рахунок підприємства;

г) немає правильної відповіді.

10. Добові витрати — це:

а) витрати на харчування;

б) витрати на фінансування особових потреб фізичної особи;

в) витрати на харчування та фінансування інших особових потреб фізичної особи;

г) всі кошти, отримані під звіт на відрядження.

11. Добові витрати відшкодовуються:

а) в єдиній сумі незалежно від статусу населеного пункту;

б) залежно від статусу населеного пункту (столиця, обласне місто, районний центр);

в) добові витрати не відшкодовуються;

г) на розгляд керівника.

12. Термін відрядження не може перевищувати:

а) в межах України — 40 днів, за кордон — 60 днів;

б) в межах України — ЗО днів, за кордон — 60 днів;

в) в межах України і за кордон — ЗО днів;

г) в межах України і за кордон — 60 днів.

13. Кількість днів відрядження для сплати добових визнача ється:

а) без урахування днів вибуття у відрядження та повернення з нього;

б) з урахуванням дня вибуття у відрядження та дня повернення до місця постійної роботи, які зараховуються як один день;

в) з урахуванням дня вибуття у відрядження та дня повернен ня до місця постійної роботи, які зараховуються як два дні;

г) тільки з урахуванням дня вибуття у відрядження.

14. За несвоєчасне повернення "надміру витрачених" підзвітних сум встановлюється штраф у розмірі:

а) 15 % від неповерненої суми;

б) 50 % від неповерненої суми;

Облік розрахунків із підзвітними особами

95

в) 100 % від неповерненої суми;

г) 10 неоподатковуваних мінімумів.

15. Якщо відсутні платіжні документи, які б підтверджували сплату готівкових коштів, штраф накладається:

а) у 2-кратному розмірі витраченої готівки;

б) у розмірі витраченої готівки;

в) у 10-кратному розмірі витраченої готівки;

г) штраф не накладається.

16. Підприємство відшкодовує працівнику такі витрати:

а) на проїзд до місця призначення й назад;

б) на користування постільними речами в поїздах;

в) на наймання житлового приміщення;

г) на проїзд до місця призначення й назад, на користування постільними речами, на наймання житлового приміщення.

17. Якщо працівника спеціально командирують для роботи в дні відпочинку, то компенсація:

а) сплачується відповідно до чинного законодавства;

б) не сплачується;

в) день відпочинку додається до днів щорічної відпустки;

г) сплачується на розгляд адміністрації.

18. Замість днів відпочинку, що не були використані за час відрядження:

а) надаються дні відпочинку в будь-який інший день;

б) невикористані дні додаються до щорічної відпустки;

в) сплачується грошова компенсація;

г) інші дні відпочинку не надаються.

19. За особою, яка перебуває у відрядженні, зберігається се редній заробіток:

а) тільки за час відрядження;

б) середній заробіток не зберігається;

в) за час відрядження і час перебування в дорозі;

г) тільки за час перебування в дорозі.

96 |

|

|

|

|

Розділ 4 |

Матриця відповідей на тести |

|

|

|

||

Запитання |

1 |

2 |

3 |

4 |

5 |

Відповідь |

в |

б |

в |

б |

в |

Запитання |

6 |

7 |

8 |

9 |

10 |

Відповідь |

а |

а |

б |

б |

в |

Запитання |

11 |

12 |

13 |

14 |

15 |

Відповідь |

а |

б |

в |

а |

б |

Запитання |

16 |

17 |

18 |

19 |

|

Відповідь |

б |

г |

а |

г |

|

Розділ 5

ОБЛІК ОСНОВНИХ ЗАСОБІВ

Визначення основних понять, класифікація та оцінка основних засобів.

Синтетичний та аналітичний облік основних засобів.

Шляхи та облік надходження основних засобів.

Отримання від інших юридичних або фізичних осіб.

Створення власними силами.

Облік витрат на утримання основних засобів.

Амортизація основних засобів.

Сутність, об'єкти та період амортизації.

Методи амортизації.

Переоцінка та зменшення корисності основних засобів.

Облік вибуття основних засобів.

5.1. Визначення основних понять, класифікація та оцінка основних засобів

Активи будь-якого підприємства в бухгалтерському обліку поділяються на оборотні та необоротні.

Необоротними є активи, що тривалий час утримуються підприємством з певною метою.

У цьому розділі започатковується вивчення великої групи необоротних активів, а саме основних засобів.

Становлення і формування ринкових відносин передбачають удосконалення обліку основних засобів. Одним зі шляхів підвищення ефективності виробництва підприємства є раціональне використання та зберігання основних засобів, і завдання бухгалтерського обліку — сприяти цьому, а саме бухгалтерський облік має забезпечити:

контроль за зберіганням основних засобів;

правильне документальне оформлення руху основних засобів;

— своєчасне відображення в обліку зносу основних засо бів;

— визначення затрат на утримання та ремонт;

98

Розділ 5

— правильне визначення результатів від ліквідації, а також збитків від списання не повністю амортизованих об'єктів основ них засобів.

Методологічні засади формування в бухгалтерському обліку інформації про основні засоби визначено в П(С)БО 7 "Основні засоби". Норми цього положення застосовуються підприємствами, організаціями та іншими юридичними особами всіх форм власності (крім бюджетних установ).

Основні засоби — це матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва, або постачання товарів і послуг, надання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більший за один рік (або операційний цикл, якщо він триваліший за рік).

Об'єкт основних засобів — це закінчений пристрій з усіма пристосуваннями і приладдями до нього або окремий конструктивно відокремлений предмет, призначений для виконання певних самостійних функцій, чи відокремлений комплекс конструктивно з'єднаних предметів одного або різного призначення, що мають для їх обслуговування загальні пристосування, приладдя, керування та єдиний фундамент, внаслідок чого кожен предмет може виконувати свої функції, а комплекс — певну роботу тільки у складі комплексу, а не самостійно.

"Життєвий цикл" будь-якого об'єкта основних засобів на конкретному підприємстві включає три основних етапи:

надходження (зарахування на баланс);

експлуатація;

вибуття (списання з балансу).

Якщо один об'єкт основних засобів складається з частин, які мають різний строк корисного використання (експлуатації), то кожна з цих частин може визнаватися в бухгалтерському обліку як окремий об'єкт основних засобів.

Подібні об'єкти — об'єкти, які мають однакове функціональне призначення та однакову справедливу вартість.

Облік основних засобів

99

Разом з тим доцільно об'єднувати в один об'єкт обліку групу однорідних основних засобів, які надійшли одночасно та мають однаковий строк корисної експлуатації. Прикладом таких об'єктів є інвентар та оргтехніка.

Крім того, коли запасні частини та допоміжне обладнання можуть бути використані лише разом з об'єктом основних засобів, вони також розглядаються як основні засоби, тобто включаються до складу відповідного об'єкта.

Необоротні активи відображаються в бухгалтерському обліку за первісною або переоціненою вартістю.

Первісна вартість — історична (фактична) собівартість необоротних активів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) необоротних активів.

До первісної вартості необоротних активів включають такі витрати:

суми (без непрямих податків), що сплачуються постачальниками активів;

суми, що сплачуються підрядниками за виконання будівельно-монтажних робіт;

реєстраційні збори, державне мито та аналогічні платежі, здійснені у зв'язку з придбанням (отриманням) прав на об'єкт основних засобів та інших необоротних матеріальних активів;

суми ввізного мита;

суми непрямих податків, сплачені у зв'язку з придбанням (створенням) основних засобів, які не відшкодовуються підприємству;

витрати зі страхування ризиків, пов'язаних з доставкою основних засобів;

витрати на установку, монтаж, налагодження основних засобів;

інші витрати, безпосередньо пов'язані з доведенням основних засобів до стану, в якому вони придатні до використання у запланованих цілях.

Витрати на сплату відсотків за користування кредитом не включаються до первісної вартості необоротних активів, придбаних (створених) повністю або частково за рахунок ^позикового капіталу.

100

Розділ 5

5.2. Синтетичний та аналітичний облік основних засобів

Синтетичний облік ведеться на рахунку 10 "Основні засоби". Перелік груп основних засобів та інших необоротних матеріальних активів установлений П(С)БО 7 "Основні засоби" та визначає субрахунки до рахунків 10 "Основні засоби" (табл. 1.5.1).

Таблиця 1.5.1. Субрахунки рахунка 10 "Основні засоби"

№ субрахунки |

Назва субрахунка |

Характеристика |

1 |

2 |

3 |

101 |

Земельні ділянки |

Ведеться облік земельних ділянок, що є власністю підприємства |

102 |

Капітальні витрати на поліпшення земель |

Ведеться облік капітальних витрат на культурно-технічні заходи поверхневого поліпшення земель для сільськогосподарського користування (планування земельних ділянок, корчування площі під ріллю, очистка полів від каміння і валунів, зрізання купин, очистка водойм) |

103 |

Будинки і споруди |

Обліковуються: — будівлі (об'єктом основних засобів є кожна окрема будівля, прибудови, які мають самостійне господарське значення. При цьому до складу об'єкта входять всі комунікації, необхідні для нормальної його експлуатації (системи опалення, освітлення, вентиляції, внутрішні телефони і сигналізаційні мережі, ліфтове господарство); — споруди (нафтові і газові свердловини, стовбу ри шахт, автомобільні дороги, соти, водоймища), які є сукупністю інженерно-будівельних об'єктів, призначених для виконання технічних або загальних функцій процесу виробництва без змін процесу праці та його результатів. Об'єктом основних засобів вважається кожна окрема спо руда з усім обладнанням, що належить до неї; — передавальні пристрої (лінії електропередач, трансмісії, трубопроводи, тепломережі, газові мережі) — сукупність об'єктів, призначених для передачі електричної, теплової та механічної енергії від машин-двигунів до робочих машин, а також для переміщення рідких і газоподібних речовин від одного об'єкта до іншого |

Облік основних засобів 101

Продовження табл. 1.5.1

1 |

2 |

3 |

104 |

Машини і обладнання |

Силові машини та обладнання, робочі машини та обладнання, вимірювальні прилади, вимірювальні і регулюючі прилади, пристрої та лабораторне обладнання, обчислювальна техніка, комп'ютерна техніка та її комплектуючі, інші машини та обладнання |

105 |

Транспортні засоби |

Ведеться облік усіх засобів пересування, які призначені для переміщення людей і вантажів: — рухомий склад залізничного, водного, автомо більного транспорту; — рухомий склад повітряного транспорту; — гужовий транспорт; — виробничий транспорт; — всі види спортивного транспорту |

106 |

Інструменти, прилади, інвентар |

Обліковуються: — інструменти — механічні та немеханічні зна ряддя праці загального призначення, а також при кріплені до машин предмети, які слугують для обробки матеріалів (ріжучі, ударні, надавлювальні та ущільнюючі знаряддя ручної праці, включаючи ручні механічні знаряддя, що працюють на електроенергії, на енергії стисненого повітря); — виробничий інвентар та приладдя — предмети виробничого значення, які слугують для полегшен ня виробничих операцій під час роботи; — господарський інвентар — предмети контор ського та господарського облаштування, контор ська обстановка та ін. |

107 |

Робоча і продуктивна худоба |

Здійснюється облік: — робочої худоби; — продуктивної та племінної худоби. Об'єктом основних засобів цієї групи є кожна до росла тварина |

108 |

Багаторічні насадження |

Призначений для обліку багаторічних насаджень: — штучні багаторічні насадження незалежно від віку; — штучні насадження ботанічних садів та інших науково-дослідних установ для навчальних цілей; — інші штучні багаторічні насадження Об'єктами багаторічних насаджень вважаються ок ремі сквери, парки, сади, частина закріпленої за під приємством вулиці або території, що має зелені насадження, незалежно від їх кількості, віку, породи |

Розділ 5

Закінчення табл. 1.5.1

1 |

2 |

3 |

109 |

Інші основні засоби |

Ведеться облік основних засобів, не включених до наведених вище субрахунків рахунка 10 "Основні засоби" |

Рахунок 10 "Основні засоби" активний. Дебетове сальдо означає первісну вартість основних засобів, які перебувають у розпорядженні підприємства.

Обороти за дебетом — це надходження основних засобів на баланс підприємства (придбаних, створених, безоплатно отриманих), сума витрат, яка пов'язана з поліпшенням об'єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що приводить до збільшення майбутніх економічних вигід, первісно очікуваних від використання об'єкта; сума дооцінки об'єкта основних засобів.

Обороти за кредитом — це вибуття основних засобів внаслідок продажу, безоплатної передачі або невідповідності критеріям визнання активом, а також у разі часткової ліквідації об'єкта основних засобів, сума уцінки основних засобів.

Аналітичний облік основних засобів ведеться за кожним інвентарним об'єктом. Залежно від видів основних засобів аналітичний облік ведеться на інвентарних картках. Аналітичний облік відображає технічну й економічну характеристику об'єкта, його місцезнаходження, первісну вартість, переоцінку, а також норму і суму амортизаційних відрахувань. В аналітичному обліку відображаються всі зміни, що відбулись впродовж експлуатації основних засобів. Аналітичні рахунки групуються за місцями, де перебувають основні засоби, за матеріально відповідальними особами, за методами нарахування амортизації, за групами і підгрупами для складання звітності.

Інвентарна картка відкривається на кожний інвентарний об'єкт. Якщо інвентарний об'єкт включає в себе окремі пристрої, які становлять з ним одне ціле, то в цій же картці наводиться перелік таких складових.

Облік основних засобів

103

З метою контролю за збереженням інвентарних карток складається один примірник опису інвентарних карток у розрізі класифікаційних груп.

Інвентарні картки заповнюють на підставі первинних документів: актів приймання-передачі основних засобів, технічних паспортів та інших документів з придбання, спорудження, переміщення і ліквідації об'єктів основних засобів. Інвентарні картки звіряють з даними синтетичного обліку.

Для забезпечення належного обліку основних засобів їм у момент введення в експлуатацію присвоюється інвентарний номер (на весь час експлуатації об'єкта до його списання).

5.3. Шляхи та облік надходження основних засобів

Основні засоби надходять на підприємство в результаті їх придбання, створення власними силами, безоплатного отримання, як внесок до статутного фонду учасників (власників).

Зарахування до складу основних засобів здійснюється шляхом оформлення акта приймання-передачі (акта про введення в експлуатацію). Такий акт складається на кожен окремий інвентарний об'єкт. Акт приймання-передачі разом із технічною документацією передається в бухгалтерію підприємства, де відкривається відповідна інвентарна картка.

5.3.1. Отримання від інших юридичних або фізичних осіб

Відображення придбання за кошти показано в табл. 1.5.2.

Таблиця 1.5.2. Придбання основних засобів за кошти

№ |

Зміст господарської операції |

Кореспондуючі рахунки |

|

Д-т |

К-т |

||

1 |

2 |

3 |

4 |

1 |

Відображено вартість основних засобів за договором постачання |

15 "Капітальні інвестиції" |

63 "Розрахунки з постачальниками та підрядчиками" |

Розділ 5

Закінчення табл. 1.5.2

1 |

2 |

3 |

4 |

2 |

Відображено суму ПДВ |

641 "Розрахунки за податками" |

63 "Розрахунки з постачальниками та підрядчиками" |

3 |

Зараховано до складу основних засобів |

10 "Основні засоби" |

15 "Капітальні інвестиції" |

Відображення обміну на інші активи показано в табл. 1.5.З.

Таблиця 1.5.3. Обмін основних засобів на інші активи

№ |

Зміст господарської операції |

Кореспондуючі рахунки |

|

Д-т |

К-т |

||

1 |

Одержано основні засоби в обмін на готову продукцію |

15 "Капітальні інвестиції" |

701 "Дохід від реалізації готової продукції" |

2 |

Зараховано до складу основних засобів |

10 "Основні засоби" |

15 "Капітальні інвестиції" |

3 |

Собівартість відвантаженої готової продукції |

90 "Собівартість реалізації" |

26 "Готова продукція" |

Придбання основних засобів шляхом внеску учасників (власників) показано в табл. 1.5.4.

Таблиця 1.5.4. Внесення основних засобів учасниками (власниками)

№ |

Зміст господарської операції |

Кореспондуючі рахунки |

|

Д-т |

К-т |

||

Внески до статутного фонду ОЗ |

|||

1 |

Відображено внесок до статутного фонду |

46 "Неоплачений капітал" |

40 "Статутний капітал" |

2 |

Одержано основні засоби як внесок до статутного фонду |

10 "Основні засоби" |

46 "Неоплачений капітал" |

p

105

Облік основних засобів

Відповідно до пункту 10 П(С)Б 7 первісною вартістю основних засобів, внесених до статутного капіталу підприємства визнають погоджену засновниками (учасниками) підприємства їхню справедливу вартість.

Відображення безоплатного отримання основних засобів показано в табл. 1.5.5.

Таблиця 1.5.5. Безоплатне отримання основних засобів

№ |

Зміст господарської операції |

Кореспондуючі рахунки |

|

Д-т |

К-т |

||

1 |

Відображено вартість безоплатно отриманих основних засобів |

15 "Капітальні інвестиції" |

424 "Безоплатно одержані необоротні активи" |

2 |

Зараховано до складу основних засобів |

10 "Основні засоби" |

15 "Капітальні інвестиції" |

Придбання та реалізація необоротних активів є складовими інвестиційної діяльності. Результати такої діяльності обліковуються окремо. Зокрема заборгованість, пов'язану з операційною діяльністю, відображають у Балансі в рядках 16 (дебіторська) і 500 (кредиторська), а заборгованість, пов'язану з інвестиційною діяльністю, відображають відповідно в рядках 210 і 610.

Отже, і для обліку розрахунків доцільно застосовувати не рахунки 36 і 63, а універсальніші субрахунки 377 і 685. Іншими словами, розрахунки з покупцями та постачальниками необоротних активів доцільно обліковувати окремо від розрахунків за іншими операціями.

5.3.2. Створення власними силами

Капітальне будівництво господарським способом

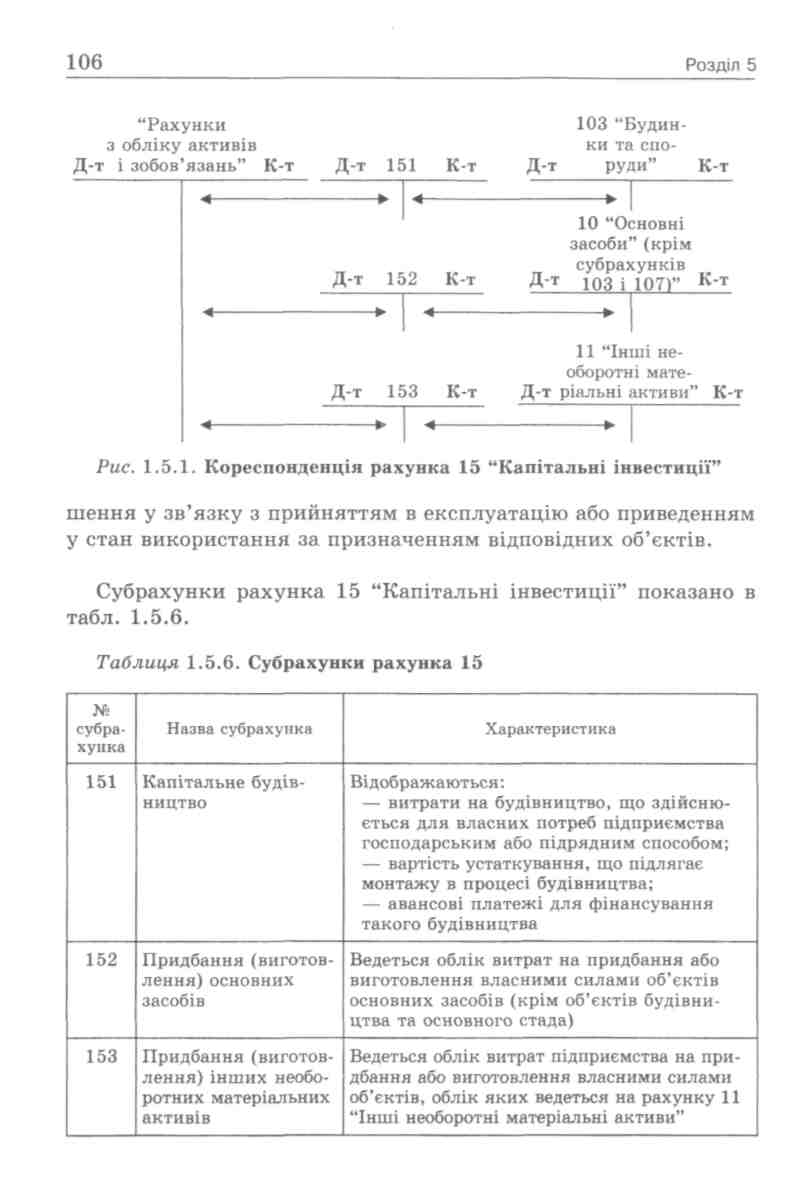

Усі витрати підприємства на придбання або створення матеріальних і нематеріальних необоротних активів, що включаються до їхньої первісної вартості, накопичуються на рахунку 15 "Капітальні інвестиції" (рис. 1.5.1).

За дебетом рахунка 15 відображається збільшення понесених підприємством витрат на придбання або створення матеріальних та нематеріальних необоротних активів, а за кредитом — їх змен-

107

Підставою для списання первісної вартості об'єкта з кредиту рахунка 15 "Капітальні інвестиції" є акт приймання-передачі, складений комісією, що визначена наказом керівника підприємства, і затверджений останнім.

Документування господарських операцій з обліку основних засобів

Рух основних засобів, пов'язаний зі здійсненням господарський операцій з надходження, внутрішнього переміщення та вибуття основних засобів, оформлюють за допомогою типових форм первинної облікової документації, затверджених наказом Міністерства статистики України від 29 грудня 1995 № 352 (див.табл. 1.5.7)

Таблиця 1.5.7. Типові форми первинного обліку основних засобів

№ форми |

Назва |

03-2 |

Акт приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів |

03-3 |

Акт на списання основних засобів |

03-4 |

Акт на списання автотранспортних засобів |

03-5 |

Акт про установку, пуск та демонтаж будівельної машини |

03-6 |

Інвентарна картка обліку основних засобів |

03-7 |

Опис інвентарних карток по обліку основних засобів |

03-8 |

Картка обліку руху основних засобів |

03-9 |

Інвентарний список основних засобів (за місцем їх знаходження, експлуатації) |

03-14 |

Розрахунок амортизації основних засобів (для промислових підприємств) |

03-15 |

Розрахунок амортизації основних засобів (для будівельних організацій) |

03-16 |

Розрахунок амортизації по автотранспорту |

У наведених в таблиці актах зазначають найменування об'єкта, рік спорудження або дату випуску підприємством, коротку характеристику об'єкта, його первісну вартість, присвоєний

108

Розділ 5

інвентарний номер, місце використання та інші відомості, необхідні для аналітичного обліку основних засобів.

Картку обліку основних засобів (ф. № 03-8) заповнюють на підставі даних інвентарних карток основних засобів і звіряють з даними синтетичного обліку основних засобів.

При ліквідації основних засобів у картці обліку руху основних засобів здійснюється відповідний запис про вибуття на підставі акта на списання основних засобів (ф. № 03-3) або акта на списання автотранспортних засобів (ф. № 03-4).

Інвентарний список основних засобів (ф. № 03-9) застосовується для пооб'єктного обліку основних засобів у місцях їх знаходження (експлуатації) за матеріально відповідальними особами. Інвентарні списки підлягають періодичному (не менше двох разів на рік) звірянню зі списками в інвентарних картках обліку основних засобів (ф. № 03-6).

Документування операцій з будівництва

Проектування нового будівництва, розширення, реконструкції та технічного переобладнання діючих підприємств, будівель та споруд здійснюється за наявності та на підставі рішень, прийнятих організацією техніко-економічного обґрунтування (далі — ТЕО).

Для складання ТЕО замовник повинен мати документ на відведення земельної ділянки, зібрати технічні характеристики умов на підведення енергозабезпечення, водопостачання, каналізації та транспортних артерій для проектування підключень до таких комунікацій, архітектурне завдання з архітектурного управління та визначити виконавця-підрядника, який має ліцензію на цей вид будівництва.

Ці документи передаються проектній організації, яка буде вести проектування. Проект (робочий проект) видається замовнику в чотирьох примірниках із такими розділами:

загальна пояснювальна записка;

організація будівництва;

кошторисна документація;

робоча документація;

архітектурно-будівельні рішення;

технологічні рішення.

Розрахунки між замовником та виконавцем (підрядником) здійснюються на підставі договору підряду.

Облік основних засобів

109

5.4. Облік витрат на утримання необоротних активів

Після надходження необоротних активів підприємство може мати витрати, пов'язані з їх експлуатацією або поліпшенням їх стану. Підхід до відображення таких витрат у бухгалтерському обліку залежить від їхнього впливу на майбутні економічні вигоди, що очікуються від використання об'єкта.

Витрати на ремонт і обслуговування основних засобів звичайно здійснюються для відновлення або підтримання очікуваних від них майбутніх економічних вигід. Тому такі видатки списують на витрати в момент їх виникнення.

При цьому дебетуються відповідні рахунки витрат (23, 91, 92, 93, 94) і кредитуються рахунки витрачених коштів (чи інших активів) або зобов'язань.

Витрати, пов'язані з поліпшенням стану основних засобів, що приводять до збільшення очікуваних майбутніх економічних вигід, включають до балансової вартості основних засобів. Прикладами такого поліпшення є:

— модифікація об'єкта основних засобів із метою подовження строку його корисної експлуатації або збільшення його виробни чої потужності;

заміна окремих частин верстата для підвищення якості продукції, що виробляється;

впровадження більш ефективного технологічного процесу, що дає змогу зменшити первісно оцінені виробничі витрати.

Такі витрати накопичуються за дебетом рахунка 15 "Капітальні інвестиції", а після завершення робіт списуються з кредиту цього рахунка в дебет рахунків необоротних активів (10, 11 або 12).

5.5. Амортизація необоротних активів

5.5.1. Сутність, об'єкти та період амортизації

Оскільки необоротні активи приносять підприємству економічні вигоди протягом кількох років, необхідно розподілити вартість цих активів між звітними періодами для забезпечення відповідності доходів і витрат. Це досягається шляхом амортизації.

110

Розділ 5

Амортизація — це систематичний розподіл вартості, що амортизується, необоротних активів протягом строку їх корисного використання (експлуатації).

Вартістю, що амортизується, є первісна (переоцінена) вартість необоротних активів за вирахуванням їхньої ліквідаційної вартості.

Ліквідаційна вартість — це сума коштів або вартість інших активів, яку підприємство очікує отримати від продажу (ліквідації) об'єкта після закінчення строку його експлуатації, за вирахуванням витрат, пов'язаних із продажем.

Об'єктом амортизації є всі необоротні активи, що мають обмежений строк корисної експлуатації.

Строком корисного використання (експлуатації) є період часу, протягом якого підприємство передбачає використовувати відповідний об'єкт, або кількість одиниць продукції, яку підприємство очікує отримати від його використання.

Строк корисного використання об'єкта визначає саме підприємство з урахуванням таких чинників:

очікувана потужність або продуктивність об'єкта;

строк корисного використання подібних активів;

очікуваний фізичний знос;

моральний знос;

правові або інші обмеження щодо використання об'єкта.

Нарахування амортизації починається з місяця, що настає за місяцем, у якому об'єкт необоротних активів став придатним для корисного використання. Амортизація об'єкта призупиняється на період його реконструкції, модернізації, добудови. Нарахування амортизації припиняється, починаючи з місяця, що настає за місяцем вибуття об'єкта необоротних активів.

5.5.2. Методи амортизації необоротних активів

Метод амортизації основних засобів обирається підприємством самостійно з урахуванням очікуваного способу отримання економічних вигід від його використання та норм П(С)БО 7.

Розділ 5

5. Виробничий метод. За цим методом амортизацію нараховують на основі сумарного виробітку об'єкта за весь період його експлуатації у відповідних одиницях виміру (кількість виготовленої продукції, відпрацьованих годин, кілометрів пробігу).

Сума амортизації визначається як добуток фактичного обсягу продукції за звітний період та виробничої ставки амортизації.

Виробнича ставка амортизації обчислюється шляхом ділення вартості об'єкта, що амортизується, на загальний обсяг продукції, який підприємство очікує виробити з використанням цього об'єкта.

Методи зменшення залишкової вартості, прискореного зменшення залишкової вартості та кумулятивний є методами прискореної амортизації, які забезпечують списання більшої частини вартості основних засобів у перші роки їх амортизації. Прискорена амортизація означає щорічне зниження суми амортизаційних відрахувань.

Причини застосування прискореної амортизації такі:

— найбільша інтенсивність використання основних засобів припадає на перші роки їх експлуатації, коли вони фізично і морально ще є новими;

накопичуються кошти для заміни об'єкта, що амортизується, у разі його швидкого морального старіння та інфляції;

забезпечується можливість збільшення частини витрат на ремонт об'єктів, що амортизуються, які припадають на останні роки їх використання, без відповідного збільшення витрат виробництва.

Для відображення нарахованої амортизації використовується рахунок 13 "Знос необоротних активів", який має такі субрахунки: 131 "Знос основних засобів", 132 "Знос інших оборотних нематеріальних активів".

За кредитом рахунка 13 відображається нарахування амортизації, а за дебетом — її зменшення.

Зменшення відбувається у таких випадках:

вибуття активу (незалежно від причини вибуття);

уцінки активу, який раніше недооцінювали;

уцінки раніше дооціненого активу.

Облік основних засобів

113

Сума нарахованої амортизації включається до складу відповідних витрат підприємства. При цьому складається такий бухгалтерський запис:

Д-т 23 "Виробництво"

Д-т 91 "Загальновиробничі витрати"

Д-т 92 "Адміністративні витрати"

Д-т 93 "Витрати на збут"

Д-т 94 "Інші витрати операційної діяльності"

К-т 13 "Знос необоротних активів"

Оскільки строк корисної експлуатації основних засобів ґрунтується на попередніх оцінках керівництва підприємства, його слід періодично переглядати.

Якщо в результаті аналізу з'ясується, що очікуваний строк корисної експлуатації об'єкта основних засобів суттєво відрізняється від попередніх оцінок (внаслідок модернізації устаткування, зміни попиту на продукцію, яка виготовляється з його використанням, тощо), слід скоригувати суми амортизації в майбутніх періодах.

Слід також періодично переглядати метод нарахування амортизації основних засобів. Якщо очікуваний спосіб отримання економічної вигоди від активу суттєво змінився, потрібно відповідно змінити метод амортизації цього активу. Наприклад, якщо службовий автомобіль керівника підприємства тепер використовується для доставки замовлень клієнтам, може бути доцільно змінити метод прямолінійної амортизації цього автомобіля на метод нарахування амортизації залежно від пробігу автомобіля.

Нарахування амортизації за новим методом починається з місяця, що настає за місяцем зміни амортизації.

5.6. Переоцінка основних засобів

Підприємство може переоцінювати основні засоби. Частота проведення переоцінки залежить від коливань справедливої (реальної) вартості основних засобів. Подальша переоцінка об'єкта необхідна, якщо його справедлива вартість суттєво відрізняється від балансової вартості.

У разі переоцінки об'єкта основних засобів переоцінюються всі об'єкти групи основних засобів, до якої належить цей об'єкт.

8 — 4-1132

114

Розділ 5

Груп основних засобів, однакових за призначенням і способом використання, мають переоцінюватися на одну і ту саму або близькі дати, але в межах однієї групи всі об'єкти мають переоцінюватися на одну дату.

При переоцінці основних засобів накопичену амортизацію необхідно скоригувати. Це пов'язано з тим, що в результаті переоцінки балансова вартість доводиться до справедливої вартості з урахуванням ступеня амортизації об'єкта на дату переоцінки.

Переоцінена сума первісної вартості та зносу об'єкта основних засобів визначається як добуток первісної вартості або зносу та індексу переоцінки. Індекс переоцінки визначається шляхом ділення справедливої вартості об'єкта, що переоцінюється, на його залишкову вартість.

Розглянемо кілька прикладів, які ілюструють облік переоцінки основних засобів.

Приклад 1

Первісна вартість обладнання — 800 тис. грн, сума його зносу на дату першої переоцінки — 200 тис. грн. У результаті експертної оцінки встановлено, що справедлива вартість експертної оцінки на дату переоцінки дорівнює 900 тис. грн.

При застосуванні пропорційної переоцінки первісної вартості та зносу основних засобів первісна вартість та знос основних засобів у результаті переоцінки зростають пропорційно збільшенню чистої балансової вартості, тобто в 1,5 раза (900 тис. : 600 тис).

Зробивши перерахунок первісної вартості та зносу, отримаємо:

Показник |

До переоцінки, грн |

Після переоцінки, грн |

Первісна вартість |

800 000 |

1 200 000 |

Знос |

200 000 |

300 000 |

Чиста балансова вартість |

600 000 |

900 000 |

Приклад 2

Первісна вартість споруди — 400 тис. грн, а сума її зносу на дату переоцінки 100 тис. грн. Після переоцінки чиста балансова вартість споруди знизилась до 210 тис. грн, тобто в 0,7 раза

Облік основних засобів

115

(210 тис. : 300 тис). При цьому вартість споруди зменшилась на 120 тис. грн (400 тис - 0,7 • 400 тис), а сума зносу — на 30 тис грн (100 тис - 0,7 • 100 тис).

У бухгалтерському обліку слід зробити такі записи:

№ |

Зміст господарської операції |

Кореспондуючі рахунки |

Сума, грн |

|

Д-т |

К-т |

|||

1 |

Зменшено первісну вартість основних засобів на суму уцінки |

975 "Уцінка необоротних активів і фінансових інвестицій" |

10 "Основні засоби" |

90 000 |

2 |

Зменшено нарахований знос основних засобів на суму уцінки |

131 "Знос основних засобів" |

10 "Основні засоби" |

ЗО 000 |

Основні бухгалтерські проводки щодо проведення переоцінки основних засобів наведено в табл. 1.5.8.

Таблиця 1.5.8. Основні бухгалтерські проводки щодо проведення переоцінки основних засобів

№ |

Зміст господарської операції |

Кореспондуючі рахунки |

|

Д-т |

К-т |

||

1 |

2 |

3 |

4 |

На дату проведення першої переоцінки |

|||

1 |

Відображено збільшення первісної вартості автомобіля на суму переоцінки балансової вартості та амортизації |

105 "Транспортні засоби" |

423 "Дооцінка активів" |

2 |

Відображено дооцінку накопиченої амортизації |

423 "Дооцінка активів" |

131 "Знос основних засобів" |

На дату проведення другої переоцінки |

|||

3 |

Відображено зменшення додаткового капіталу на суму уцінки балансової вартості |

423 "Дооцінка активів" |

105 "Транспортні засоби" |

4 |

Відображено уцінку амортизації ' |

131 "Знос основних засобів" |

105 "Транспортні засоби" |

8-

Розділ 5

Продовження табл. 1.5.8

1 |

2 |

3 |

4 |

На дату проведення третьої переоцінки |

|||

5 |

Відображено збільшення первісної вартості об'єкта на суму переоцінки балансової вартості та амортизації |

105 "Транспортні засоби" |

423 "Дооцінка активів" |

6 |

Відображено дооцінку накопиченої амортизації |

423 "Дооцінка активів" |

131 "Знос основних засобів" |

Уцінка основних засобів |

|||

7 |

Відображено результати першої уцінки основних засобів |

131 "Знос основних засобів" 975 "Уцінка необоротних активів і фінансових інвестицій" |

10 "Основні засоби" |

8 |

Відображено результати уцінки основних засобів, раніше дооцінених |

131 "Знос основних засобів" 423 "Дооцінка активів" 975 "Уцінка необоротних активів і фінансових інвестицій" |

10 "Основні засоби" |

9 |

Відображено результати дооцінки основних засобів, раніше уцінених |

10 "Основні засоби" |

746 "Інші доходи від звичайної діяльності" |

10 |

Відображено втрати від зменшення корисності об'єктів основних засобів, оцінених за первісною вартістю |

975 "Уцінка необоротних активів і фінансових інвестицій" |

131 "Знос основних засобів" |

11 |

Відображено втрати від зменшення корисності об'єктів основних засобів, оцінка яких є переоціненою вартістю |

975 "Уцінка необоротних активів і фінансових інвестицій", 131 "Знос основних засобів" |

10 "Основні засоби" |

Облік основних засобів

117

Закінчення табл. 1.5.8

1 |

2 |

3 |

4 |

12 |

Відображено дооцінку вартості об'єктів основних засобів, що проведена після зникнення причин попереднього зменшення корисності об'єкта основних засобів: а) за об'єктами, які до змен шення корисності було оці нено за первісною вартістю б) за об'єктами, які до змен шення корисності було оці нено за переоціненою вар тістю |

975 "Уцінка необоротних активів і фінансових інвестицій" 10 "Основні засоби" 746 "Інші доходи від звичайної діяльності" |

131 "Знос основних засобів" 746 "Інші доходи від звичайної діяльності" 131 "Знос основних засобів" |

5.7. Облік вибуття основних засобів

Основні засоби списуються з балансу підприємства у разі їх вибуття або коли активи перестають відповідати критеріям визнання активу.

Основні засоби вибувають у результаті їх безоплатної передачі, продажу іншим підприємствам, повного фізичного і морального зносу, псування, викликаного надзвичайною подією (аварія, пожежа тощо), передачі як внеску до статутного фонду організації, засновниками якої є це підприємство.

Списання вартості вибулих основних засобів здійснюється за рахунок нарахованого зносу, а недоамортизована їх частина за рахунок прибутку або збитку відображається як фінансовий результат.

Списання з балансу здійснюється за умови, що основний засіб відновленню не підлягає або економічно невигідно його передавати або продавати іншим підприємствам.

Для вирішення питання стосовно списання основних засобів на підприємстві створюється постійно діюча комісія, на підставі рішення якої складається акт про ліквідацію основного засобу. В акті зазначаються дані огляду, причини, внаслідок яких виникла необхідність ліквідації. Якщо причиною є надзвичайна подія, то

118

Розділ 5

обов'язково видається акт про таку подію, в якому вказуються конкретні посадові особи, винні в події, а також визначається можливість подальшого використання окремих запчастин, деталей, матеріалів і їх оцінка.

Ліквідація основних засобів оформляється актом про ліквідацію основних засобів. Акт складається з двох частин. У першій частині вказуються технічний стан основних засобів, інвентарний номер, час введення в експлуатацію, балансова вартість, причини ліквідації; у другій — розрахунок результатів від ліквідації. Другу частину заповнюють після затвердження акта.

Після цього здійснюють демонтаж чи розборку основних засобів.

При ліквідації всі матеріальні цінності підлягають оприбуткуванню на склад за накладною, яка додається до акта про вибуття основних засобів.

Коли об'єкт основних засобів вибуває з експлуатації та зберігається для продажу, його відображають у балансі у складі оборотних активів за нижчою з двох оцінок — за балансовою вартістю або чистою вартістю реалізації.

Фінансовий результат від списання основних засобів розраховують як різницю між балансовою вартістю об'єкта та очікуваною чистою сумою надходження від його продажу або ліквідації.

Прибуток або збиток від вибуття основних засобів відображають у Звіті про фінансові результати у складі інших доходів або витрат звичайної діяльності.

Проте, якщо причиною списання основних засобів була надзвичайна подія (аварія, пожежа тощо), відповідну суму прибутку або збитку відображають як фінансовий результат від надзвичайних подій.

Реалізація, ліквідація, безоплатна передача та передача основних засобів як внесок до статутного фонду іншого підприємства оформляються бухгалтерськими проводками, показаними в табл. 1.5.9.

Облік основних засобів

119

Таблиця 1.5.9. Бухгалтерські проводки, якими оформлюють реалізацію, ліквідацію, безоплатну передачу та передачу основних засобів як внесок до статутного фонду

№ |

Зміст господарської операції |

Кореспондуючі рахунки |

|

Д-т |

К-т |

||

1 |

2 |

3 |

4 |

Реалізація основних засобів |

|||

1 |

Відображено дохід від реалізації основних засобів |

31 "Рахунки в банках" 37 "Розрахунки з різними дебіторами" |

742 "Дохід від реалізації необоротних активів" |

2 |

Списано знос реалізованих основних засобів |

131 "Знос основних засобів" |

10 "Основні засоби" |

3 |

Відображено залишкову вартість реалізованих основних засобів |

972 "Собівартість реалізованих необоротних активів" |

10 "Основні засоби" |

4 |

Списано витрати, пов'язані з реалізацією основних засобів |

972 "Собівартість реалізованих необоротних активів" |

31 "Рахунки в банках" та інші рахунки |

5 |

Відображено суму податкових зобов'язань із ПДВ (у випадку реалізації виробничих основних засобів) |

742 "Дохід від реалізації необоротних активів" |

64 "Розрахунки за податками і платежами" |

6 |

Відображено фінансовий результат від реалізації основних засобів |

972 "Собівартість реалізованих необоротних активів" 793 "Результат іншої звичайної діяльності" |

793 "Результат від звичайної діяльності" 742 "Дохід від реалізації необоротних активів" |

Ліквідація основних засобів |

|||

7 |

Списано знос ліквідованих основних засобів |

131 "Знос основних засобів" |

10 "Основні засоби" |

8 |

Відображено залишкову вартість ліквідованих основних засобів |

976 "Списання необоротних активів" |

10 "Основні засоби" |

Розділ 5

Закінчення табл. 1.5.9

1 |

2 |

3 |

4 |

9 |

Відображено витрати, пов'язані з ліквідацією основних засобів |

976 "Списання необоротних активів" |

66 "Розрахунки з оплати праці" та інші рахунки |

10 |

Відображено доходи від ліквідації основних засобів |

20 "Виробничі запаси" або інші рахунки |

746 "Інші доходи від звичайної діяльності" |

11 |

Відображено суму податкових зобов'язань з ПДВ |

976 "Списання необоротних активів" |

64 "Розрахунки за податками й платежами" |

12 |

Відображено фінансовий результат від ліквідації основних засобів |

976 "Списання необоротних активів" 793 "Результат інпіої звичайної діяльності" |

793 "Результат іншої звичайної діяльності" 746 "Інші доходи від звичайної діяльності" |

Безоплатна передача основних засобів |

|||

13 |

Списано знос переданих основних засобів |

131 "Знос основних засобів" |

10 "Основні засоби" |

14 |

Відображено залишкову вартість переданих основних засобів |

976 "Списання необоротних активів" |

10 "Основні засоби" |

15 |

Відображено суму податкових зобов'язань з ПДВ |

976 "Списання необоротних активів" |

64 "Розрахунки за податками й платежами" |

Передача основних засобів як внесок до статутного капіталу іншого підприємства |

|||

16 |

Відображено знос переданих основних засобів |

131 "Знос основних засобів" |

10 "Основні засоби" |

17 |

Відображено залишкову вартість переданих основних засобів |

14 "Довгострокові фінансові інвестиції" |

10 "Основні засоби" |

18 |

Відображено різницю між залишковою вартістю переданих основних засобів і справедливою вартістю інвестицій |

14 "Довгострокові фінансові інвестиції" |

746 "Інші доходи від звичайної діяльності" |

Облік основних засобів

121

Контрольні запитання та тести

Контрольні запитання

Що таке основні засоби? Наведіть приклади.

На які класифікаційні групи поділяються основні засоби з метою бухгалтерського обліку?

Що таке первісна вартість основних засобів? З чого вона складається?

На яких рахунках відображається процес надходження необоротних активів?

Як слід відображати в обліку витрати, пов'язані з експлуатацією, ремонтом, удосконаленням (поліпшенням) основних засобів?

Що таке амортизація основних засобів? З якою метою її нараховують?

Що є об'єктом амортизації основних засобів?

Як визначити строк корисного використання необоротних активів?

Які методи застосовують для нарахування амортизації необоротних активів? Поясніть їх сутність.

Як відображається в обліку сума нарахованої амортизації?

Як слід відображати в бухгалтерському обліку результати переоцінки необоротних активів?

Як відображають у бухгалтерському обліку вибуття необоротних активів?

Як визначається первісна вартість основних засобів, переданих як внесок від засновників (учасників) до статутного фонду?

З якою метою переоцінюють основні засоби?

За яких умов основні засоби визнаються у Балансі підприємства?

Тести

1. Підприємство придбало виробниче обладнання за 300,0 тис. грн (у тому числі ПДВ — 50,0 тис. грн), крім того витратило 4,0 тис. грн на його доставку і 2,0 тис. грн — на монтаж, перевірку придатності та підготовку до експлуатації. Чому дорівнює первісна вартість цього обладнання:

а) 256,0 тис. грн;

б) 250,0 тис. грн;

122 Розділ 5

в) 300,0 тис. грн;

г) 306,0 тис. грн?

2. Підприємство "Лідер" обміняло трактор на вантажівку, здійснивши доплату в сумі 10,0 тис. грн. Залишкова вартість трактора 24,0 тис. грн, справедлива вартість — 32,0 тис. грн. За лишкова вартість вантажівки — 30,0 тис. грн, знос — 8,0 тис. грн. Чому дорівнює первісна вартість вантажівки, отриманої підприєм ством "Лідер":

а) 24,0 тис. грн;

б) 32,0 тис. грн;

в) 42,0 тис. грн;

г) 44,0 тис. грн?

3. Первісна вартість обладнання на 31 грудня 1999 р. станови ла 20,0 тис. грн, а амортизація — 14,0 тис. грн. Справедлива вартість обладнання на цю дату становила 24,0 тис. грн. Підпри ємство прийняло рішення переоцінити обладнання. Чому дорів нює переоцінена за ЩС)БО 7 сума зносу обладнання на 31 грудня 1999 p.:

а) 5,6 тис. грн;

б) 16,8 тис. грн;

в) 24,0 тис. грн;

г) 8,0 тис. грн?

4. Підприємство придбало основні засоби за 50,0 тис. грн у квітні 1999 p., а привело їх в експлуатацію у червні того ж року. Строк корисного використання основних засобів — 5 років, а ліквіда ційна вартість дорівнює 1,0 тис. грн. Чому дорівнює річна сума амортизації основних засобів, розрахована за кумулятивним ме тодом:

а) 12,8 тис. грн;

б) 13,333 тис. грн;

в) 13,6 тис. грн;

г) 14,4 тис. грн?

5. Підприємство здійснило такі витрати у зв'язку з придбан ням нерухомості:

оплата послуг рієлтера — 3,0 тис. грн;

оплата вартості будинку — 600,0 тис. грн (у тому числі ПДВ);

Облік основних засобів

123

відрахування до Пенсійного фонду — 5,0 тис. грн;

оплата нотаріальних послуг — 200,0 грн.

Чому дорівнює первісна вартість придбаного будинку:

а) 608,2 тис. грн;

б) 508,2 тис. грн;

в) 505,2 тис. грн;

г) 503,2 тис. грн;

д) 500,0 тис. грн?

6. Що з переліченого нижче не є основними засобами: а) будівля;

б)станок;

в) багаторічні насадження;

г) грошові кошти?

7. Яка з відображених в обліку операцій із введення в експлу атацію об'єкта основних засобів, побудованого підприємством господарським способом, є правильною?

а) Д-т 121 — К-т 154;

б) Д-т 103 — К-т 151;

в) Д-т 10 — К-т 37;

г) Д-т 10 — К-т 46?

8. Первісна вартість об'єкта основних засобів становить 10 000 грн. Сума накопиченого зносу до моменту переоцінки становила 2000 грн. Справедлива вартість об'єкта 1200 грн. Чому дорівнює сума дооцін ки первісної вартості:

а) 6000 грн;

б) 8000 грн;

в) 5000 грн;

г) 3000 грн?

9. Первісна вартість об'єкта станом на 31 грудня 2001 р. стано вить 20 000 грн. Сума накопиченого зносу на момент переоцінки — 4000 грн. Справедлива вартість об'єкта на цю дату становить 9600 грн. Чому дорівнює сума уцінки залишкової вартості:

а) 6400 грн;

б) 5600 грн;

в) 3200 грн;

г) 9000 грн?

124

Розділ 5

10. У вересні 2001 р. підприємство придбало та ввело в експлу атацію станок, первісна вартість якого — 20 000 грн. Передбачу ваний термін корисного використання станка — 4 роки. Для нарахування амортизації обрано прямолінійний метод. Ліквіда ційна вартість (за оцінкою підприємства) становить 512 грн. Чому дорівнює місячна сума амортизації:

а) 1009 грн;

б) 502 грн;

в) 406 грн;

г) 383 грн?

11. Первісна вартість автомобіля — 10 000 грн. Очікуваний термін служби — 5 років. Ліквідаційна вартість автомобіля у вигляді матеріалів — 1000 грн. Для нарахування амортизації обрано виробничий метод. За перший рік випуск продукції ста новив 10 000 одиниць. Чому дорівнює сума амортизації за пер ший рік, якщо очікуваний обсяг виготовленої продукції на весь період експлуатації автомобіля становить 50 000 одиниць:

а) 1800 грн;

б) 1980 грн;

в) 1818 грн;

г) 1620 грн?

12. 31 грудня 1997 р. ВАТ придбало за 640,0 тис. грн обладнан ня, амортизацію якого нарахувало за прямолінійним методом, виходячи з 8 років строку корисного використання та нульової ліквідаційної вартості. 1 січня 2000 р. керівництво переглянуло строк корисного використання. Тепер він становить 6 років. Яку суму зносу буде відображено у Балансі ВАТ на 31 січня 2000 p., якщо ліквідаційна вартість обладнання залишилась нульовою і метод нарахування амортизації не змінився:

а) 360,0 тис. грн;

б) 280,0 тис. грн;

в) 120,0 тис. грн;

г) 160,0 тис. грн?

13. Підприємство придбало устаткування у грудні за 100,0 тис. грн. Строк корисного використання устаткування становить 5 років і воно не має ліквідаційної вартості. Перші два роки амортизація устаткування нараховувалася за методом прискореного (подвою-

Облік основних засобів

125

ваного) зменшення залишкової вартості, а потім підприємство почало нараховувати амортизацію за прямолінійним методом. Чому дорівнює сума зносу устаткування на кінець третього року його експлуатації:

а) 60,0 тис. грн;

б) 76,0 тис. грн;