5.3.13. Построение системы комплексного оценивания финансового состояния на основе использования дерева оценок

Комплексное качественное оценивание - способ содержательной интерпретации финансового состояния предприятия на основе использования дерева оценок, объединяющего отдельные финансовые показатели.

Последовательность комплекса оценивания.

Этап 1 - подготовительный.

1.1. Выбор системы финансовых, показателей, характеризующих основные аспекты деятельности предприятия:

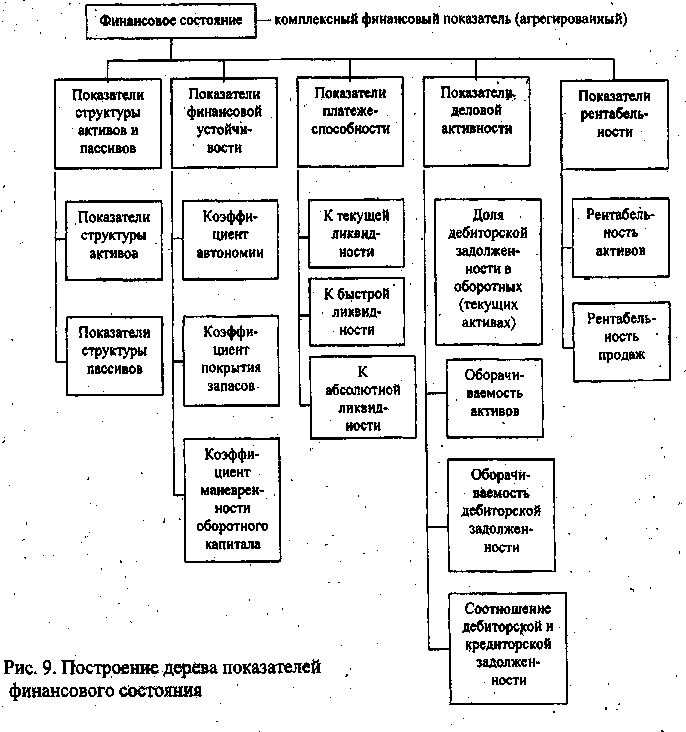

структура активов и пассивов (характеристика имущественного положения); -платежеспособность;, * -финансовая устойчивость;

деловая активность;

рентабельность.

Рекомендуемое число финансовых коэффициентов три-семь по каждому аспекту финансового состояния.

Построение дерева показателей финансового состояния (рис. 9).

,1.3. Подготовка базы для оценки единичных показателей. Базы - это признанные в мировой практике нормы;

- среднеотраслевые значения. Пример базы для оценки показателей.

Коэффициент автономии - 0,5-0,7.

Коэффициент маневренности'-* 0,05-0,1.

Коэффициент покрытия запасов - 1-1,5.

Коэффициент текущей ликвидности - 1-2.

Коэффициент быстрой ликвидности - 0,8-1,5.

Коэффициент абсолютной ликвидности-0,1-0,2. .*|

Соотношение дебиторской и кредиторской задолженности - 1.

Рентабельность активов - 0,05-0,15.

Рентабельность продаж - 0,05-0,15.

1.4. Формирование качественных шкал для оценки показателей каждого уровня.

Примеры шкал оценивания:

высокие-низкие;

соответствуют среднеотраслевым, выше, ниже.

Этап 2, Определение комплексных качественных оценок,

2.1. Расчет единичных показателей.

2.2. Определение качественных оценок по групповым финансовым показателям.

Пример логического правила оценки группового количества финансовой устойчивости (рис. 10).

Рис. 10. Пример логического правила оценки группового количества финансовой устойчивости

Пример оценивания единичных показателей приведен в таблице 2.

Таблица 2

Пример оценивания единичных показателей

Оценка |

Правила оценивания |

Высокий |

Значения коэффициента выше признанного стандарта |

Выше среднеотраслевого уровня |

Значения коэффициента выше среднеотраслевого на 10% и более |

Норма |

Значения коэффициента в пределах признанной нормы |

Соответствует среднеотраслевому уровню |

|

Низкий |

Значения коэффициента ниже признанного стандарта |

Ниже среднеотраслевого уровня |

Значения коэффициента ниже среднеотраслевого на 10% и более |

Разработка логических правил оценивания комплексного финансового показателя (рис. 11).

Рис. 11. Разработка логических правил оценивания '» . комплексного финансового показателя

Контрольные вопросы

1.Анализ финансового состояния является непременным элементом как финансового менеджмента на предприятии, так и его экономических взаимоотношений с партнерами, финансово-кредитной системой.

2.Цели финансового анализа.

3.Методы финансового анализа.

4.Финансовые коэффициенты: показатель ликвидности (платежеспособности) предприятия, показатель финансовой устойчивости, показатели деловой активности предприятия, анализ финансовых результатов: факторный анализ прибыли и анализ показателей рентабельности.

5.Причины возникновения состояния банкротства отечественных предприятий.

6.Критерии признания предприятия неплатежеспособным.

7.Оценка финансового состояния организации.

8.Методы прогнозирования возможного банкротства предприятия. 9.Зарубежные модели для прогнозирования возможного банкротства предприятий и критерии их применимости в отечественной практике. 10.Российский опыт оценки несостоятельности.

6. Финансовое планирование на предприятиях

6.1. Содержание и цели финансового планирования

С помощью планирования сводится к минимуму неопределенность рыночной среды и ее негативные последствия для хозяйствующего субъекта. Кроме того, устраняются лишние трансакционные издержки предприятия по контрактам.

Планирование помогает управленческому персоналу ответить на следующие вопросы:

на каком уровне развития находится предприятие (его экономический потенциал) и каковы будут результаты его финансово-хозяйственной деятельности;

при помощи каких ресурсов (включаются и финансовые) 'они могут быть достигнуты.

Финансовое планирование - процесс определения действий по формированию и использованию финансовых ресурсов, которые обеспечивают взаимосвязь доходов и расходов на основании взаимоувязки показателей развития предприятия- с источниками финансирования./7/

Финансовое планирование - часть и стратегического, и тактического (текущего, оперативного) планирования.

Цель финансового планирования - обеспечить воспроизводственный процесс соответствующими по объему и по структуре финансовыми ресурсами.

В ходе достижения этой цели выделяются основные задачи финансового планирования:

прогнозирование доходов и расходов предприятия;

анализ и планирование денежных потоков;

- расчет необходимых финансовых ресурсов (установление объемов и структуры внутреннего и. внешнего финансирования, выявление резервов и определение объемов дополнительного финансирования, расчет потребности в собственных оборотных средствах).