5.3.5. Система критериев и методика оценки не удовлетворительной структуры баланса неплатежеспособных предприятий

Банкротство - неспособность предприятия удовлетворить требования кредиторов по оплате товаров (работ, услуг), включая неспособность обеспечить обязательные платежи в бюджет и во внебюджетные фонды в связи с превышением обязательств должника над его имуществом, что, как правило, вызвано неудовлетворительной структурой баланса предприятия.

Основанием для принятия решения о банкротстве, (несостоятельности) предприятия является система критериев, содержащаяся в разработанных Федеральным управлением о делах несостоятельности, (банкротстве) (ФУДН) методических рекомендациях.

В соответствии с методическими рекомендациями ФУДН оценку структуры баланса проводят на основе анализа следующих показателей:

коэффициент текущей ликвидности (покрытия);

коэффициент обеспеченности собственными оборотными средствами);

-коэффициент восстановления (утраты) платежеспособности.

Коэффициент текущей ликвидности (покрытия) характеризует степень общего покрытия всеми оборотными средствами предприятия суммы срочных обязательств, т.е. краткосрочных займов и кредитов и кредиторской задолженности.

Ктл = ТА / ТП >2, (47)

где Ктл - коэффициент текущей ликвидности;

ТА - текущие активы;

ТП - текущие пассивы.

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у предприятия собственных оборотных средств, необходимых для обеспечения его текущей деятельности.

Косс = СОК / ТА =( СК – ФА) / ТА ≥01 (48)

где Косс - коэффициент обеспеченности собственными оборотными средствами;

СОК - собственный оборотный капитал (средства);

ТА

- текущие активы;

ТА

- текущие активы;

СК - собственный капитал;

ФА - фиксированные активы.

Основанием для признания структуры баланса предприятия неудовлетворительной, а самого предприятия неплатежеспособным является невыполнение одного из условий: Ктл ≥ 2; Косс ≥1.

Логика взаимосвязей балансовых статей:

Т

А

ТП (КЗ + КЗК)

А

ТП (КЗ + КЗК)

ДЗК ЗК

частично

ФА

СК как источник покрытия,

ФА

СК как источник покрытия,

где ТА - текущие активы;

ТП - текущие пассивы;

КЗ - кредиторская задолженность;

КЗК - краткосрочные займы и кредиты;

ДЗК - долгосрочный заемный капитал;

ЗК - заемный капитал;

ФА - фиксированные активы;

СК - собственный капитал.

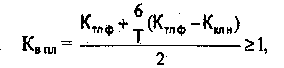

В случае, если хотя бы Ктл < 2 или К0сс < 0,1, то необходимо рассчитать коэффициент восстановления платежеспособности:

(49)

(49)

где Кв пл - коэффициент восстановления платежеспособности;

Ктлф, Ктлн - фактическое (на конец отчетного периода) и на начало отчетного года значение коэффициента текущей ликвидности; -

6 - нормативный период восстановления платежеспособности, в месяцах;

Т - отчетный период, в месяцах;

2 - нормативное значение Ктл.

Если Кв пл > 1, то имеется возможность восстановить платежеспособность.

Если Кв пл < 1, то нет возможности восстановления платежеспособности.

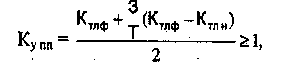

Если анализ показал, что критерии ФУДН соответствуют установленным значениям, то для проверки устойчивости финансового состояния проводят расчет коэффициента утраты платежеспособности.

(50)

(50)

где 3 - расчетный срок возможной утраты платежеспособности, в месяцах;

остальные показатели - те же, что и при расчете коэффициента восстановления платежеспособности.

Если Ку пл ≥ 1, то существует возможность не утратить платежеспособность.

Если Купл < 1, то существует возможность утраты платежеспособности в ближайшее время.

Если Купл < 1, то решение о признании предприятия банкротом и структуры баланса неудовлетворительной не принимается, но предприятие становится на учет территориальными органами ФУДН.