Ситуации и задания:

Задание 1

Для нахождения уровня существенности необходимо использовать следующую таблицу:

|

Наименование базового показателя |

Значение базового показателя бухгалтерской отчетности проверяемого экономического субъекта |

Доля, (%) |

Значение, при меняемое для нахождений уровня существенности |

|

Балансовая прибыль предприятия |

200 000 |

5 |

|

|

Валовый объем реализации без НДС |

1 000 000 |

2 |

|

|

Валюта баланса |

100 000 000 |

2 |

|

|

Собственный капитал (итог раздела IV баланса) |

50 000 |

10 |

|

|

Общие затраты предприятия |

800 000 |

2 |

|

Определите единый показатель уровня существенности.

Задание 2

По данным таблицы рассчитайте существенность при аудиторской проверке, отбрасывая показатели, учитываемая величина которых более чем на 30% отличается от рассчитанной средней величины.

Составьте алгоритм автоматического решения задачи в форме последовательности действий.

|

Наименование базового показателя |

Значение базового показателя тыс. руб. |

Условное обозначение |

Учитываемый % |

Усл. обозначение |

|

Балансовая прибыль |

24 680 |

П(1) |

5 |

К(1) |

|

Валовой объем реализации без НДС и НнПР |

76 300 |

П(2) |

2 |

К(2) |

|

Валюта баланса |

116 650 |

П(3) |

2 |

К(3) |

|

Собственный капитал |

20 700 |

П(4) |

10 |

К(4) |

|

Общие затраты |

99 350 |

П(5) |

2 |

К(5) |

6. Методика проведения аудиторской проверки

6.1 Аудиторская выборка

Для того чтобы определить какой вид аудиторской проверки необходимо осуществлять, следует убедиться в достоверности финансовой отчетности. При средней степени уверенности необходимо применять выборочные методы контроля.

При осуществлении выборочной проверки, аудиторская организация обязана руководствоваться требованиями Федерального правила (стандарта) аудиторской деятельности № 16 «Аудиторская выборка».

А удиторская

выборка –

это способ проведения аудиторской

проверки, при котором аудитор изучает

бухгалтерскую документацию экономического

субъекта не сплошным порядком.

удиторская

выборка –

это способ проведения аудиторской

проверки, при котором аудитор изучает

бухгалтерскую документацию экономического

субъекта не сплошным порядком.

Аудиторская выборка дает возможность аудитору получить и оценить аудиторские доказательства в отношении некоторых характеристик элементов, отобранных для того, чтобы сформировать или помочь сформировать выводы, касающиеся генеральной совокупности, из которой произведена выборка. Организация любого выборочного исследования включает в себя определение:

величины выборки;

единицы наблюдения;

единицы отбора;

метода отбора;

объема выборки;

проверки представительности;

порядка распространения выборочных данных на генеральную совокупность.

Виды выборок представлены на рисунке 6.1

Рис. 6.1. Виды аудиторских выборок

Совокупность должна состоять из набора единиц, которые могут быть идентифицированы определенным образом. Говоря о совокупности в аудите, подразумевают набор всех элементов, подлежащих аудиту.

Г енеральная

(проверяемая)

– совокупность всех проверяемых на

данном участке совокупность

аудита элементов документации

бухгалтерского

енеральная

(проверяемая)

– совокупность всех проверяемых на

данном участке совокупность

аудита элементов документации

бухгалтерского

учета или объектов аудита

При формировании выборки аудитор может использовать один из следующих методов отбора, представленных на рисунке 6.2

Рис. 6.2 . Методы аудиторской выборки

Размер выборки определяется величиной ошибки, которую аудитор считает допустимой (формула 3). Чем ниже ее величина, тем больше необходимый размер выборки.

![]()

где n – объем выборки; С – общая сумма проверяемого счета; КР – коэффициент риска; ДОВ – допустимая ошибка выборки.

При определении объема (размера) выборки аудиторская организация должна установить риск выборки, допустимую и ожидаемую ошибки.

Риск выборки заключается в том, что мнение аудитора по определенному вопросу, составленное на основе выборочных данных, может отличаться от мнения по тому же самому вопросу, составленному на основании изучения всей совокупности. Риск выборки имеет место как при тестировании средств системы контроля, так и при проведении детальной проверки правильности отражения в бухгалтерском учете оборотов и сальдо по счетам.

Риск выборки находится в обратной зависимости от коэффициента риска, который отражает степень недостоверности выборочной проверки (табл. 6.1).

Допустимая ошибка выборки (ДОВ) определяется на стадии планирования аудиторской проверки в соответствии с выбранным уровнем существенности.

Таблица 6. 1

Зависимость между коэффициентом риска и риском выборки

|

Риск выборки, % |

20 |

15 |

10 |

5 |

2,5 |

1 |

|

КР, % |

1,61 |

1,90 |

2,31 |

3,00 |

3,69 |

4,61 |

Так при КР = 3%, риск выборки составляет 5%.

Если, например, дебетовые обороты по счету 62 «Расчеты с покупателями и заказчиками» составляют 1 млн. руб., то: ДОВ = 1000000*0,05 = 50000 руб.

Обычно выборка должна быть репрезентативной, т.е. все элементы изучаемой совокупности должны иметь равную вероятность быть отобранными в выборку.

Для обеспечения репрезентативности аудиторская организация должна использовать один из следующих методов: случайный, систематический или комбинированный отбор.

Рис. 6.3. Условия проведения аудиторской выборки

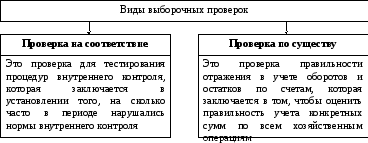

При проведении аудиторской выборки различают два вида выборочных проверок (рис. 6.4).

Рис.6.4. Виды выборочных проверок

Аудиторская организация должна в обязательном порядке отражать в рабочей документации аудитора все стадии проведения аудиторской выборки и анализ ее результатов.