4. Планирование аудиторской проверки

4.1 Общие принципы и этапы планирования аудиторской проверки

Аудиторская организация должна начинать планировать аудит до написания письма–обязательства и заключения договора с экономическим субъектом о проведении аудита.

П ланирование

аудита –

предполагает разработку общей стратегии

и детального подхода к ожидаемому

характеру, срокам проведения и объему

аудиторских процедур.

ланирование

аудита –

предполагает разработку общей стратегии

и детального подхода к ожидаемому

характеру, срокам проведения и объему

аудиторских процедур.

Планирование аудита является начальным этапом проведения аудиторской проверки и заключается в разработке общего плана аудита с указанием ожидаемого объема, графиков и сроков проведения аудита, а также в составлении аудиторской программы, определяющей объем, виды и последовательность осуществления аудиторских процедур.

Планирование аудита должно проводиться аудиторской организацией в соответствии с общими принципами, проведения аудита (рис. 4.1).

Рис.4.1. Принципы планирования аудита

Единые требования по планированию аудита финансовой (бухгалтерской) отчетности, применяемые, в первую очередь, к проверкам, которые аудитор проводит не первый год в отношении данного аудируемого лица, определены Федеральным стандартом аудиторской деятельности № 3 «Планирование аудита».

Настоящее федеральное правило аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает, что и аудиторская организация и аудитор обязаны планировать свою работу так, чтобы проверка была проведена эффективно.

При планировании аудита аудиторской организации следует выделить следующие основные этапы (табл. 4.1):

Таблица 4.1

Этапы планирования аудита

|

Этапы планирования |

Содержание этапа |

|

1.Предварительное планирование |

Знакомство с деятельностью экономического субъекта |

|

2.Подготовка и составление общего плана аудита |

|

|

3.Подготовка в составление программы аудита |

|

4.2 Изучение и оценка систем бухгалтерского учета и внутреннего контроля

На этапе предварительного планирования аудитор должен ознакомиться с финансово–хозяйственной деятельностью экономического субъекта, изучив закономерности функционирования системы бухгалтерского учета, способы и методы его ведения которые позволят грамотно организовать процесс получения аудиторских доказательств и соответственно более эффективно и качественно провести проверку (рис. 4.2.).

Рис. 4.2. Информация о финансово-хозяйственной деятельности экономического субъекта на этапе предварительного планирования

Источниками получения информации об определенных сторонах хозяйственной деятельности аудируемого лица должна быть система бухгалтерского учета экономического субъекта (рис. 4.3).

Серьезные недостатки системы бухгалтерского учета, отмеченные в ходе планирования и осуществления аудиторской проверки, а также рекомендации по их устранению должны быть отражены в письменной информации (отчете) аудитора руководству экономического субъекта.

Как показывает практика, уже в ходе изучения системы бухгалтерского учета аудиторы могут выявить большое количество нарушений правил, установленных законодательными нормативными актами, а также несоответствий между положениями внутренних документов и фактическим состоянием дел. Серьезные недостатки системы бухгалтерского учета, отмеченные в ходе планирования и осуществления аудиторской проверки, а также рекомендации по их устранению должны быть отражены в письменной информации (отчете) аудитора руководству экономического субъекта.

Рис.4.3. Основные направления ознакомления с системой бухгалтерского учета экономического субъекта

На стадии планирования аудиторы изучает не только систему бухгалтерского учета, но и систему внутреннего контроля.

С истема

внутреннего контроля

- совокупность организационных мер,

методик и процедур, применяемых

руководством экономического субъекта

для упорядоченного и эффективного

ведения хозяйственной деятельности

истема

внутреннего контроля

- совокупность организационных мер,

методик и процедур, применяемых

руководством экономического субъекта

для упорядоченного и эффективного

ведения хозяйственной деятельности

Система внутреннего контроля должна включать, в частности, процедуры, применение которых обеспечивает надзор и проверку за следующими аспектами деятельности:

соблюдением требований законодательства применяемого при осуществлении финансово–хозяйственных операций;

исполнением приказов, распоряжений и других руководящих указаний на всех уровнях управления;

точностью и полнотой оформления документации бухгалтерского учета;

предотвращением ошибок и искажений информации;

своевременностью и правильностью подготовки бухгалтерской отчетности

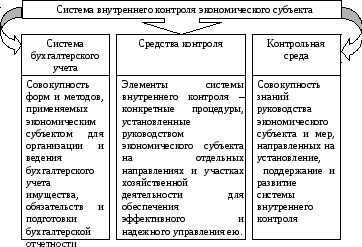

Система внутреннего контроля экономического субъекта состоит из трех элементов (рис. 4.4).

Рис.4.4. Элементы СВК экономического субъекта

Оценка системы внутреннего контроля характеризуется ее надежностью (эффективностью), т.е. способностью эффективно достигать общие и частные цели.

Результаты оценки системы внутреннего контроля имеют дальнейшие выходы на оптимизацию процесса аудиторской проверки. Так число элементов аудиторской выборки зависит от риска средств контроля и соответственно от степени надежности системы внутреннего контроля. Чем выше надежность средств контроля, тем ниже вероятность присутствия ошибок и искажений в проверяемой отчетности, и наоборот. Если система внутреннего контроля не вызывает доверия, аудитор вынужден собрать более весомые аудиторские доказательства, провести исследования в отношении большего числа элементов проверяемой совокупности.

На этапе предварительного планирования аудиторская организация оценивает возможность проведения аудита. В случае если аудиторская организация считает нужным проведение аудита, она переходит к формированию штата для проведения аудита и заключает договор с экономическим субъектом.