7.3 Платежи за природопользование

Принцип платности природопользования широко применяется в ряде экономически развитых стран; успешной его реализации за рубежом способствовала, прежде всего, соответствующая нормативно-правовая база, регулирующая, в частности, вопросы управления и контроля в сфере экологии.

Система платежей за природные ресурсы в России начала формироваться в 70-е г. прошлого века. Элементами этой системы становились плата за водные и земельные ресурсы и др.

В 1991 году принцип «платности использования ресурсов» впервые был закреплен в Законе «Об охране окружающей природной среды» (ст. 20).

Цели введения платного природопользования: 1) рациональное и комплексное использование природных ресурсов; 2) улучшение ООС; 3) выравнивание социально-экономических условий хозяйствования при использовании природных ресурсов; 4) финансовые интересы государства.

Система платежей за природопользование в РФ включает:

– платежи за природные ресурсы;

– платежи за загрязнение окружающей среды;

– платежи на воспроизводство и охрану ресурсов окружающей среды.

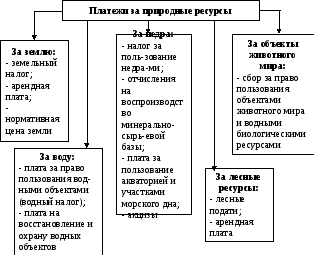

В Российской Федерации в настоящее время взимаются следующие виды ресурсных платежей (рис. 15).

Рис. 15. Виды ресурсных платежей в Российской Федерации

Плата за землю. Объектами налогообложения являются земли сельскохозяйственного назначения, земли промышленности, транспорта, связи, радиовещания, телевидения, энергетики, земли лесного фонда, земли водного фонда, земли городов и других населенных пунктов.

Земельный налог устанавливается в виде стабильных платежей за единицу площади. Размер налога зависит от местоположения плательщика и качества земли, но не зависит от итогов хозяйственной деятельности на земле.

Арендная плата может устанавливаться в денежной и натуральной форме по договоренности арендатора с арендодателем.

Нормативная цена земли – показатель, характеризующий стоимость участка земли определенного качества и местоположения исходя из потенциального дохода за расчетный срок окупаемости.

Плательщиками являются физические и юридические лица.

Плата за пользование недрами. Закон «О недрах» определяет следующую систему платежей за пользование недрами:

– платежи за право пользования недрами;

– отчисления на воспроизводство минеральной сырьевой базы;

– акцизы;

– платежи за пользование акваторией и участками морского дна.

Платежи за право пользования недрами, акваторией и участками морского дна включают платежи за право на поиски и разведку месторождений полезных ископаемых, их добычу, а также строительство и эксплуатацию подземных сооружений.

Согласно Закону РФ «Об охране окружающей среды» (2002 г., ст. 16), плата за природные ресурсы взимается: 1) за право использования природных ресурсов в пределах установленных лимитов; 2) за сверхлимитное и нерациональное использование природных ресурсов; 3) на их воспроизводство и охрану. При этом право определения и применения нормативов платы за использование природных ресурсов предоставлено Правительству России.

Плата за право пользования природным ресурсом является налогом за природопользование и включена в налоговую систему.

Плата за нерациональное использование природных ресурсов – это форма экономической ответственности природопользователя за ущерб, причиненный в результате несоблюдения норм и правил охраны природных ресурсов и их рационального использования, иначе штрафные санкции в повышенном размере за нерациональное использование ресурсов.

Плата за воспроизводство и охрану природных ресурсов – это компенсация затрат организаций и ведомств, осуществляющих воспроизводство и охрану отдельных видов природных ресурсов. Этот вид платежей включается в себестоимость продукции.

Средства, полученные в виде платы за право пользования природными ресурсами, поступают в федеральный бюджет, бюджеты субъектов РФ и местные бюджеты в следующих пропорциях:

Федеральный бюджет:

– платежи за право на пользование недрами в пределах исключительно морской экономической зоны – в полном объеме;

– платежи за право пользования недрами континентального шельфа в границах территориального моря – 40%;

– платежи за право на добычу углеводородного сырья – 40%;

– платежи за право на добычу других полезных ископаемых, кроме общераспространенных – 25%.

Бюджеты субъектов РФ:

– платежи за право на добычу углеводородного сырья – 30%;

– платежи за право на добычу других полезных ископаемых, кроме общераспространенных –25%;

– платежи за право пользования недрами континентального шельфа в границах территориального моря – 60%.

В местные бюджеты:

– платежи за право на добычу углеводородного сырья – 30%;

– платежи за право на добычу других полезных ископаемых, кроме общераспространенных – 50%;

– платежи за добычу общераспространенных полезных ископаемых на территории муниципального образования – в полном объеме;

– платежи за право пользования недрами на территории муниципального образования для строительства и эксплуатации сооружений, не связанных с добычей полезных ископаемых – в полном объеме.

Распределение платежей за право на добычу полезных ископаемых из уникальных месторождений или групп месторождений между бюджетами разных уровней может устанавливаться в иных пропорциях по соглашению всех заинтересованных сторон.

Важно подчеркнуть, что внесение платы за природные ресурсы, включая платежи за сверхлимитное природопользование, не освобождает природопользователя от необходимости выполнения мероприятий по возмещению вреда, причиненного экологическим правонарушением, и выполнению мер по охране и воспроизводству природных ресурсов.

Плата за загрязнение ОПС реализует принципы платности природопользования и экономической ответственности за нарушение природоохранного законодательства.

По своей экономической сути указанный вид платы за загрязнения представляет собой возмещение части экономического ущерба от выбросов загрязняющих веществ в атмосферный воздух, сбросов загрязненных сточных вод в поверхностные и подземные объекты, а также размещения отходов (в соответствии с принципом «загрязнитель платит»). Предусматривается, что данный вид платы должен быть главным источником получения средств, которые необходимы для компенсации ущерба от загрязнения ОПС, выполнения работ по ликвидации последствий загрязнения, а также обеспечения повышения экономической заинтересованности и ответственности природопользователей в выполнении нормативов экологических требований.

Плата за загрязнение (экологический налог) по действующему налоговому законодательству взимается с природопользователей за следующие виды вредных воздействий на окружающую природную среду:

– выброс в атмосферу загрязняющих веществ от стационарных источников;

– сброс загрязняющих веществ в поверхностные и подземные водные объекты, любое подземное размещение загрязняющих веществ;

– размещение отходов.

Изначально платежи за загрязнение окружающей природной среды должны были выполнять две функции: компенсаторную и стимулирующую.

Компенсаторная функция состояла в том, что предприятия-загрязнители должны были возмещать ущерб природе, причиненный от выбросов вредных веществ в штатном режиме функционирования (так называемая эколого-экономическая ответственность).

Стимулирующая функция платежей за загрязнение заключается в побуждении предприятий-загрязнителей к сокращению объема вредных веществ, выбрасываемых в окружающую природную среду.

В настоящий момент обе функции платежей за загрязнение не выполняются, так как:

– во-первых, размеры платежей не соответствуют величине ущерба, причиненного загрязнением, следовательно, не могут его компенсировать;

– во-вторых, объем капиталовложений в природоохранное оборудование намного превышает уровень платежей, и предприятию экономически более целесообразно внести плату за загрязнение, а не инвестировать средства в новые природоохранные технологии или очистное оборудование.

В этой связи необходима корректировка и индексация платежей за загрязнение.

При определении платежей за загрязнение устанавливаются два вида базовых нормативов платы:

– за выбросы, сбросы загрязняющих веществ, другие виды вредного воздействия в пределах допустимых нормативов;

– за выбросы, сбросы, размещение отходов, другие виды вредного воздействия в пределах установленных лимитов (временно согласованных нормативов). Необходимо отметить, что при размещении отходов устанавливаются только лимиты.

Дифференцированные нормативы исчисляются МПР России на основе базовых, но с поправкой на экологическую ситуацию и экологические факторы соответствующих регионов. К ним относятся природно-климатические, экономические особенности территорий, значимость охраняемых природных объектов. Дифференцированная ставка платежей для конкретных регионов, бассейнов рек и морей определяется умножением коэффициента, отражающего экологические особенности региона, на базовую ставку платежей.

При отсутствии у природопользователя разрешения на выброс вредных веществ плата за загрязнение устанавливается как за сверхлимитное загрязнение окружающей среды. Причем с учетом экологической ситуации исполнительные местные органы вправе повышать коэффициенты экологической значимости. Так, в крупных городах и промышленных центрах такое повышение разрешается до 20%, в зонах экологического бедствия, районах Крайнего Севера, на территории национальных парков, особо охраняемых, в том числе заповедных территориях, эколого-курортных регионах, – в 2 раза.

Платежи за загрязнение, осуществляемые в объемах, не превышающих ПДВ и ПДС, относятся на себестоимость продукции; при превышении уровня допустимого загрязнения они выплачиваются за счет прибыли, остающейся в распоряжении природопользователя после уплаты налогов.

Платежи за загрязнение окружающей природной среды направляются в экологические фонды различных уровней (90% отчислений) и федеральный бюджет (10% отчислений).

В качестве платежей за вредные выбросы могут засчитываться затраты по выполнению природоохранных мероприятий.