75. Бизнес план кадровой службы и основные форматы кадрового планирования.

Безусловно, прежде чем спланировать бюджет службы персонала, необходимо иметь в наличии Бизнес – план компании по персоналу.

Бизнес – план кадровой службы – это комплекс взаимосвязанных кадровых мероприятий, направленных на реализацию конкретных целей организации и каждого работника и охватывающих планирование всех видов работ с персоналом в организации.

Итак, бизнес – план по персоналу нужен для компании, потому что позволяет:

грамотно простроить стратегию работы с персоналом, исходя из целей компании;

определить бюджет расходов на персонал и отстоять его перед руководством;

спрогнозировать возможность достижения целей компании с точки зрения развития человеческого ресурса фирмы;

презентовать план работы специалиста по HR перед другими менеджерами компании;

«держать в голове» приоритеты в работе с персоналом;

разработать несколько вариантов плана в зависимости от существующей бизнес - стратегии, в которой прописаны разные сценарии развития компании;

показать «прозрачность» работы с персоналом для учредителей;

формировать необходимый уровень взаимоотношений с окружающей социальной средой, что является актуальным для градообразующих предприятий;

произвести оценку стоимости фирмы и т.д.

Сложности, которые могут встречаться при наличии бизнес – плана по персоналу:

трудно убедить руководство на получение финансового ресурса в необходимом размере и закрепить эти статьи расходов;

отсутствует гибкость при управлении бюджетом, если в стратегическом плане компании не предусмотрен механизм контроллинга и коррекции;

сложно предусмотреть непредвиденные затраты;

при долгосрочном планировании цена ошибки очень велика;

возникает психологическое сопротивление специалистов по HR перед « более объективной» оценкой эффективности работы службы по персоналу руководством компании и т.д.

Основные форматы кадрового планирования (бюджеты по направлениям затрат на персонал)

Привлечение нового персонала

|

Отдел |

Должность |

Кол-во |

Срок найма |

Затраты на подбор |

Затраты на оборудование рабочего места |

Компенсационный пакет |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Такие же форматы в виде таблиц разрабатываются по следующим направлениям:

Планируемые увольнения и перемещения

Обучение и развитие персонала

Фонд оплаты труда

Социальные программы фирмы

76. Управление затратами на персонал. Понятие эффективности труда.

Затраты на персонал — это интегральный показатель, объединяющий расходы предприятия, понесенные на каждом этапе системы управления персоналом: на этапах привлечения и планирования персонала, нормирования, организации и оплаты труда, деловой оценки, адаптации и планирования карьеры работников, на этапе обучения и продвижения сотрудников, при высвобождении и решении социальных проблем коллектива. Согласно рекомендациям Международной конференции статистиков по труду затраты на персонал (стоимость труда) включают оплату производственной работы, выплаты, касающиеся неотработанного оплачиваемого времени, премии и денежные награждения, стоимость пищи и другие выплаты в натуральной форме, стоимость жилья для работников, оплачиваемого работодателем, расходы работодателей на социальное обеспечение, стоимость профессионального обучения, культурно-бытовых условий и смешанные статьи (транспорт для работающих, рабочая одежда, восстановление здоровья, налоги на заработную плату).

Прямая зарплата и оклады — это плата за прямое отработанное время рабочим с повременной оплатой; прогрессивные выплаты рабочим с повременной оплатой; заработки сдельщиков (включая сверхурочные, премиальные); выплаты премий за сверхурочную

работу, ночную смену и работу в выходной день; доплаты за ответственность, за грязь, опасность и неудобства, денежные компенсации за еду и т.п.; выплаты по системе гарантированной заработной платы, доплата по прожиточному минимуму и другие регулярные доплаты, рассматриваемые как прямая зарплата и оклады.

Оплата неотработанного времени — это оплата ежегодного отпуска, другого оплачиваемого отпуска, включая отпуск за выслугу лет; государственных и других признанных праздников; другого оплачиваемого времени отсутствия работника (рождение или смерть членов семьи, свадьба, профсоюзная деятельность и т.д.); выплата выходного пособия, окончательного расчета, если они не считаются расходами на социальное обеспечение.

Премиальные и денежные вознаграждения — это премии в конце года или сезонные премии; премии по участию в прибылях; дополнительные выплаты к отпуску сверх обычной оплаты отпуска и другие премии и денежные вознаграждения.

Стоимость жилья для рабочих — это стоимость жилья, являющегося или не являющегося собственностью организации (дотации, субсидии и т.п.); другие виды стоимости жилья.

Расходы работодателей на социальное обеспечение — это установленные законом выплаты на социальное обеспечение (по программам, охватывающим старость, инвалидность и потерю кормильца, болезни, материнство, производственные травмы, безработицу, пособия многосемейным); выплаты по частным программам социального обеспечения и социальному страхованию по коллективному договору, контракту или необязательные (по программам, охватывающим старость, инвалидность и потерю кормильца, болезни, материнство, производственные травмы, безработицу, пособия многосемейным): а) прямые выплаты занятым, связанные с отсутствием на работе из-за травмы, с целью компенсации потерь в заработке; б) другие прямые выплаты занятым, рассматриваемые как социальные страховые пособия; стоимость ухода за больными и медицинского обслуживания; выходное пособие и окончательный расчет, если они считаются расходами на социальное обеспечение.

Стоимость профессионального обучения — это плата за обучение и другие выплаты за услуги инструкторов со стороны учебных заведений, за учебный материал, возмещение рабочим платы за обучение и т.п.

Стоимость культурно-бытового обслуживания — это стоимость столовой на предприятии'и другие услуги по питанию; стоимость

образования, культурных, восстановительных и связанных с этим средств обслуживания и услуг.

Стоимость труда, нигде не классифицированная, — это стоимость транспортировки на работу и с работы, предпринятой работодателем (включая также возмещение платы за проезд и т.п.); стоимость рабочей одежды; стоимость восстановления здоровья и другие виды стоимости труда; налоги, рассматриваемые как стоимость труда: налоги на использование наемного труда и на списочный состав после вычитания доплат как скидок, сделанных государством .

В России издержки работодателя на персонал включают три группы затрат: расходы на оплату труда (фонд заработной платы); выплаты социального характера; расходы, не относящиеся к фонду заработной платы и выплатам социального характера.

В управленческом учете в целях управления и контроля все затраты классифицируют по двум направлениям:!) для расчета себестоимости продукции и определения прибыли; 2) для принятия управленческих решений и планирования (рис. 1).

Рис. 1 Классификация затрат на персонал по целям управления

С целью формирования себестоимости и прибыли затраты могут быть прямыми и косвенными, основными и накладными.

Показатели, используемые в управленческом учете для управления затратами, представлены на рис. 2

Рис. 2 Показатели, используемые в управленческом учете для управления затратами

С целью принятия управленческих решений и планирования затраты группируются в зависимости от динамики объемов выпуска продукции и делятся на переменные и постоянные.

Таким образом, в системе управленческого учета появляется возможность гибкого ценообразования на продукцию, управления выручкой и прибылью на основе учета полных и неполных затрат (сумм покрытия).

Сумма покрытия — это превышение чистого оборота над прямыми издержками. Сумма покрытия затрат на производство рассчитывается из следующих слагаемых: планируемая величина совокупных косвенных затрат на производство, реализацию и управление производством и плановая прибыль, в которую закладывается размер социальных выплат и выплат стимулирующего характера.

Ставки покрытия могут устанавливаться для каждой категории персонала и по каждому подразделению в соответствии с положениями об оплате труда, положениями по премированию, бюджетами расходов на оплату труда, определяющими порядок и формирование выплат.

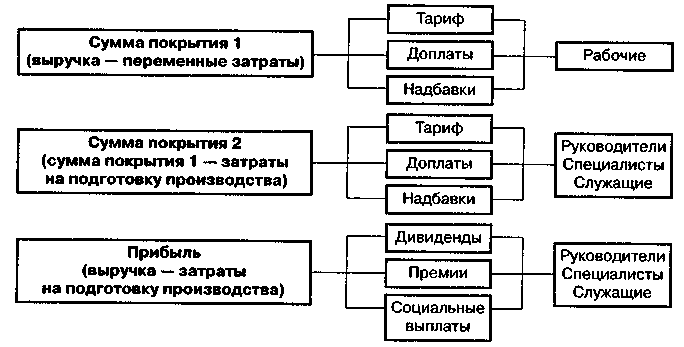

Таким образом, с помощью инструментов контроллинга появляется возможность управления затратами на персонал в тесной связи с результатами труда работников и источниками выплат (рис.3).

Рис. 3 Формирование источников выплат с использованием инструментов контроллинга

Основными показателями эффективности управления затратами на содержание персонала на предприятии в мировой практике являются соотношение расходов на персонал и объема реализации продукции предприятия, удельные затраты на содержание работника, соотношение совокупных затрат на персонал и количество производительного времени работы предприятия за отчетный период.