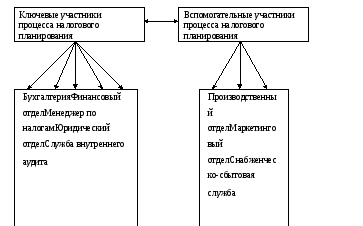

3.9. Участники процесса налогового планирования

Процесс налогового планирования это, во-первых, совместная работа бухгалтера, юриста и руководителя (менеджера). Во-вторых, – постоянный поиск оригинальных решений и схем работы организации. В-третьих, – постоянное изучение специальной литературы, изучение и анализ опыта других организаций Вашего профиля и смежных сфер бизнеса. Основными участниками налогового планирования являются:

Менеджер. Дает информацию по фактическим условиям сделки и по её результатам, которые планируется получить после её завершения.

Бухгалтер. Проводит расчёты вариантов финансовой структуры сделки и отражение её в бухгалтерском учёте, используя нормы действующего налогового законодательства, нормы и правила бухгалтерского и финансового учёта. Формулирует возможные точки зрения, процедуры, требующие юридического обоснования и согласования с контрагентом. Производит расчёт сумм, причитающихся к платежам в бюджет с учётом прямых и косвенных налогов.

Юрист. Анализирует процедуру сделки, с точки зрения правовой защищённости, а также готовит необходимые документы с учётом «узких мест» при её исполнении. Помогает бухгалтеру заранее обосновать трактовку совершения (порядок учёта) сделки и отражение в бухгалтерской отчётности её результатов с учётом «узких мест» при её исполнении.

Особенность юридической службы в налоговом планировании

Необходимость в налоговом планировании обусловлена наличием в налоговом праве весьма обширной сферы, где нормы права с достаточной точностью не определены, либо допускают их неоднозначное толкование. В этой сфере выбор наиболее «налогооптимальных» направлений требует тщательного прогнозирования возможной реакции налоговой администрации и большой вероятности вступления в активные действия с целью получения её предварительной реакции на те или иные варианты интерпретации действий налогоплательщика, их правовых и финансовых последствий, поэтому круг участников процесса налогового планирования постоянно расширяется и совершенствуется.

Рис. 8. Участники процесса налогового планирования

3.10. Понятие финансовой минимизации

Минимизация налогов – это только часть наиболее крупной главной задачи, стоящей перед финансовым менеджментом (финансовым управлением предприятием).

Главная задача финансового менеджмента финансовая оптимизация, т.е. выбор наилучшего пути управления финансовыми ресурсами предприятия, не касаясь таких вопросов финансовой оптимизации, как уменьшение издержек производства и т.п. Однако и минимизация налогов, если освещать ее с точки зрения финансовой оптимизации, открывает новые грани.

Существуют методы передвижения срока уплаты некоторых налогов на необходимый период времени (без штрафных санкций). При этом уменьшение налогов не происходит, но с позиций финансового менеджмента налицо положительный результат – средства остались в обороте и, следовательно, принесли дополнительную прибыль. С этих же позиций можно подойти к исследованию вопроса о штрафных санкциях за неуплату налогов в установленный срок. С точки зрения финансовой оптимизации к упомянутым штрафным санкциям нужно относиться так же, как к любым другим платежам, т.е. рассматривать их в разрезе выгоды.

Цель минимизации налогов – не уменьшение какого-нибудь налога как такового, а увеличение всех финансовых ресурсов предприятия. Налоги наиболее сильно уменьшающие финансовые ресурсы предприятия – это те, чьи размеры самые большие. Существует несколько групп налогов:

Налоги, находящиеся «внутри» себестоимости (земельный налог, платежи во внебюджетные фонды и т.п.). Уменьшение таких налогов приводит к снижению себестоимости и к увеличению налога на прибыль. В итоге эффект от минимизации таких налогов есть, но он частично гасится увеличением налога на прибыль.

Налоги, находящиеся «вне» себестоимости (НДС). Для них важно уменьшать не сами налоги, а разницу, подлежащую уплате в бюджет.

Налоги, находящиеся «над» себестоимостью (налог на прибыль). Для этих налогов следует стремиться к уменьшению ставки и формальному уменьшению налогооблагаемой базы. При этом возможно увеличение налогов «внутри» себестоимости, однако в целом эффект есть.

Налоги, выплачиваемые из чистой прибыли. Для этих налогов следует стремиться к уменьшению ставки и налогооблагаемой базы.

Наиболее сильно финансовые ресурсы предприятия уменьшают налоги второй и четвертой группы.