7. Расчёт ликвидационной стоимости и затрат на реализацию имущества

7.1. Порядок расчета ликвидационной стоимости объекта оценки

Рассчитанная выше рыночная стоимость предполагает, что оцениваемый объект будет реализовываться в рыночных условиях, важнейшими из которых являются не вынужденный характер действий обеих сторон сделки и разумные сроки реализации объекта.

Однако в целях обеспечения кредита залогом необходимо рассчитать ликвидационную стоимость объекта оценки, т.к. предполагается, что в случае не возврата заемщиком кредита, банку придется реализовывать заложенное имущество в краткие сроки и нести дополнительные расходы, связанные с продажей объекта залога.

Ликвидационная стоимость объекта оценки – стоимость объекта оценки, в случае если объект оценки должен быть отчужден в срок меньше обычного срока экспозиции аналогичных объектов (Стандарты оценки, обязательные к применению субъектам оценочной деятельности Утверждены постановлением Правительства от 06.06.2001 №519).

Существующие методические подходы к оценке ликвидационной стоимости исходят из очевидной предпосылки, что снижение цены увеличивает спрос на товар и, как следствие, ведет к снижению времени его реализации. Существуют различные способы определения ликвидационной стоимости. Наиболее оптимальной и отражающей реальные рыночные параметры, является методика, разработанная Фоменко А.Н., к.т.н., ведущим оценщиком ООО «Аудит-Интеллект», г. Москва, и опубликованная в Бюллетене СМАО «Оценочная деятельность» №1 2006 г.

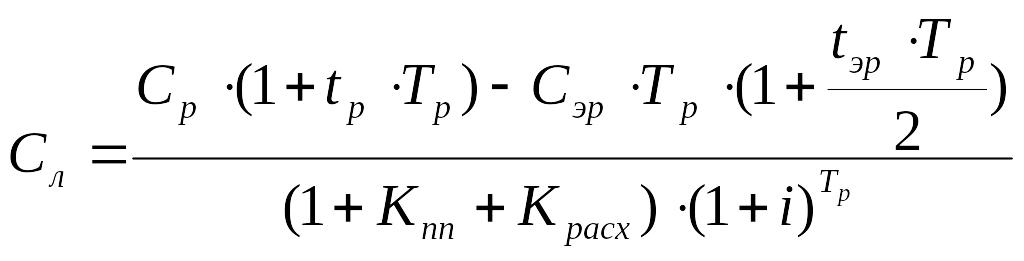

В основу определения ликвидационной стоимости положен предпринимательский мотив приобретения недвижимости – купить по ликвидационной стоимости, выставить на продажу по рыночной стоимости, получить прибыль предпринимателя через обычный срок экспозиции. Таким образом, формула для определения ликвидационной стоимости имеет вид:

где

![]() - ликвидационная стоимость;

- ликвидационная стоимость;

![]() -

рыночная стоимость объекта недвижимости

на момент приобретения;

-

рыночная стоимость объекта недвижимости

на момент приобретения;

![]() -

величина годовых эксплуатационных

расходов на момент приобретения;

-

величина годовых эксплуатационных

расходов на момент приобретения;

![]() -

годовой темп прироста стоимости объектов

недвижимости;

-

годовой темп прироста стоимости объектов

недвижимости;

![]() -

годовой темп прироста эксплуатационных

расходов;

-

годовой темп прироста эксплуатационных

расходов;

![]() -

обычный срок экспозиции объектов

недвижимости, соответствующий рыночной

стоимости, в годах;

-

обычный срок экспозиции объектов

недвижимости, соответствующий рыночной

стоимости, в годах;

![]() -

относительная величина прибыли

предпринимателя;

-

относительная величина прибыли

предпринимателя;

![]() -

относительная величина расходов,

связанных с покупкой и переоформлением

прав на объект недвижимости;

-

относительная величина расходов,

связанных с покупкой и переоформлением

прав на объект недвижимости;

![]() -

ставка дисконтирования при вложении в

недвижимость.

-

ставка дисконтирования при вложении в

недвижимость.

Для объекта оценки за величину рыночной стоимости принимается итоговая величина рыночной стоимости, полученная обобщением результатов затратного, доходного и сравнительного методов оценки. Величина годовых эксплуатационных расходов определена в рамках доходного подход. Годовой темп прироста стоимости аналогичных объектов недвижимости соответствующего назначения составляет в среднем 5% по информации, полученной от ведущих риэлтерских компаний г. Пензы. Годовой темп прироста эксплуатационных расходов принят в размере 12%, что соответствует инфляционным процессам в регионе. Обычный срок экспозиции для объекта оценки составляет 6 месяцев. Величина расходов, связанных с покупкой и переоформлением прав на объект недвижимости, составляет в среднем 10 000 рублей. Ставка дисконтирования для объекта оценки составляет 14,82%.