2. Налоговое регулирование

Особая роль в государственном регулировании экономики принадлежит налоговой политике. Налоговая система является составной частью экономической системы. Она, с одной стороны, обеспечивает финансовую базу государства, а с другой – является главным орудием ее экономической политики.

Налоги – это система обязательных платежей предприятий, организаций и населения, которые являются основными источниками Государственного бюджета.

Основными функциями налогов являются:

фискальная;

социальная;

регулирующая.

Фискальная функция состоит в формировании денежных доходов государства, т. е. обеспечивает поступление средств в государственную казну.

Социальная – в поддержке относительного равновесия в доходах различных групп населения.

Регулирующая функция налогов состоит в том, что с их помощью осуществляется регулирование экономической конъюнктуры, отраслевой и региональной структуры экономики, инвестиционной активности, внешнеэкономических связей, научно-исследовательских работ, охраны окружающей природной среды и др. объектов.

В практике большинства государств получили распространение три способа взимания налогов:

Кадастровый – налог начисляется на основе кадастра, т. е. классификации объекта по внешним признакам, позволяющим установить его среднюю доходность.

У источника – налог начисляется до выдачи дохода.

По декларации – налог начисляется после получения доходов налогоплательщиками.

В первом способе налогообложения существуют поземельные, подомовые и промысловые кадастры. Недостаток этого способа состоит в том, что действительные размеры доходов могут существенно отклоняться от средних размеров. В Украине разрабатываются кадастры для всех регионов.

Второй способ изъятия налогов осуществляется бухгалтерией того юридического лица, которое выплачивает доход субъекту налога. Так взимается подоходный налог с большинства рабочих и служащих, получающих заработную плату. В этом случае налог точно исчисляется бухгалтерией, исключается возможность отклонения от него.

Третий способ предусматривает подачу налоговой декларации в соответствующие налоговые органы. В настоящее время в Украине подают в налоговую инспекцию декларацию о доходах лица, занимающиеся индивидуальной трудовой деятельностью, предпринимательством.

Совокупность налогов, сборов и других обязательных платежей в бюджеты и взносов в государственные целевые фонды, а также совокупность государственных налоговых органов и их компетенция составляют налоговую систему.

Налоговая система должна основываться на таких принципах:

обязательности оплаты налогов;

равности субъектов налогообложения;

социальной справедливости на основе социальной поддержки малообеспеченных слоев населения;

стабильность налогов и их ставок, а также налоговых льгот на протяжении бюджетного года;

научной обоснованности на основе финансовых возможностей национальной экономики и сбалансированности доходов и расходов бюджета;

равномерности оплаты налогов на основе установления сроков их оплаты;

единого подхода к разработке законов налогообложения с определением субъектов и объектов налогообложения;

доступность норм налогового законодательства для субъектов налогообложения;

компетенции – установление и отмена общегосударственных налогов только ВР Украины.

Система налогообложения – это нормативное определение органами законодательной власти плательщиков налогов, их прав и обязанностей, объекты налогообложения, виды налогов, взносов в государственные целевые фонды, а также порядок взимания установленных налоговых платежей, сборов и взносов.

Налоговые платежи осуществляются лишь на основе налогового закона, в котором должны быть законодательно определены:

плательщик налога (физическая или юридическая особа);

объект налогообложения (прибыль, добавленная стоимость, имущество, доход и др.);

налоговая база (меньше объекта налогообложения на величину необлагаемого дохода, льгот);

ставка налога (норма налогообложения – в % от облагаемого объекта);

налоговый период и срок оплаты налога.

Оплата налога является одним из основных обязанностей юридических и физических лиц.

В соответствии с Законом Украины «О системе налогообложения» плательщик налогов обязан:

вести бухучет, составлять отчетность о финансово-хозяйственной деятельности;

подавать в государственные налоговые и другие органы соответствующие декларации, бухгалтерскую отчетность и другие документы, связанные с исчислением и оплатою налогов;

оплачивать надлежащие суммы налогов в установленные сроки;

допускать должностных лиц государственных налоговых органов к обследованию объектов налогообложения, а также для проверки правильности исчисления и оплаты налогов при этом руководители и ответственные юридические и физические лица обязаны давать для проверки все необходимые документы. После окончания проверки обе стороны должны подписать акт о проверке.

Ответственность плательщика налогов включает:

взимание налога с утаенного или заниженного дохода;

штрафы в размере, которые взимаются за определенные виды нарушений;

взимание пени в случае задержки оплаты налога.

Система налоговых органов состоит из законодательно определенных органов государственной налоговой службы в которую входят:

главная государственная налоговая администрация Украины;

государственные налоговые администрации в АР Крым, областях, городах Киев и Севастополь;

государственные налоговые инспекции в районах и городах, а также межрайонные;

налоговая милиция Украины.

Налоговая инспекция является правоохранительным органом, который защищает конституционные права граждан и интересы государства в сфере налогообложения.

В практике налогового регулирования применяются такие основные формы налогообложения:

пропорциональная, которая предусматривает установление одинаковой налоговой ставки для всех субъектов налогообложения (налог на прибыль, НДС);

прогрессивная, которая предусматривает возрастающую ставку налога при росте дохода;

регрессивная, которая предусматривает уменьшение ставки налога при росте дохода;

смешанная, прогрессивно-пропорциональная – осуществляется при налогообложении граждан.

Налоговая система любой страны включает различные виды налогов. В зависимости от принятых критериев их можно классифицировать по-разному: по принадлежности предприятий к разным формам собственности (государственной, частной, смешанной); по объектам налогообложения (трудовые, природные ресурсы, имущество, доход граждан, прибыль предприятий); по базисному уровню определённого показателя (например, превышение предельного уровня рентабельности, налог на прирост фонда заработной платы).

По платежеспособности налоги делятся на прямые и косвенные.

Прямые налоги – это налоги на доходы физических и юридических лиц (подоходный налог, налог на прибыль и т. д.) или на отдельные объекты имущества (налог на недвижимость, земельный налог и т. д.) и зависят от величины дохода. Прямые налоги непосредственно платятся субъектом налога, т. е. лицо, чей доход или имущество облагается налогом, и лицо, уплачивающее налог, является одним и тем же.

Косвенные налоги – налоги на товары и услуги, взимаются через надбавку к цене (или тарифу) и не связаны с размерами доходов налогоплательщика: акцизы, налог на добавленную стоимость, налог на наследство, с подарков, на сделку с недвижимостью, ценными бумагами, таможенные пошлины и т. д. Такой налог фактически платит потребитель, но перечисляется он в налоговые органы предпринимателями. Государство таким образом, косвенно взимает налог с потребителя.

Практика налогообложения в большинстве развитых стран показывает, что существует два ведущих вида налогов: подоходный налог (в т. ч. с юридических лиц) и налог на добавленную стоимость (НДС).

По принципам построения различают:

Пропорциональные (ставка налога остаётся неизменной при увеличении или уменьшении дохода налогоплательщика).

Прогрессивные (ставки налога возрастают по мере увеличения дохода налогоплательщика). Бремя прогрессивных налогов наиболее сильно давит лиц с большими доходами.

Регрессивные (ставки налога уменьшаются по мере увеличения дохода налогоплательщика). Они выгодны лицам с большими доходами.

В зависимости от характера использования налоги делятся на общие и специфические (целевые). Общие налоги поступают в бюджет государства и используются для финансирования общегосударственных потребностей; специальные имеют строго определённое назначение, например чрезвычайный налог, взимаемый в Украине на ликвидацию последствий катастрофы на Чернобыльской АЭС.

Различают государственные и местные (муниципальные) налоги. Первые взимаются правительством и поступают в центральный бюджет, вторые – местными органами власти и пополняют местные бюджеты.

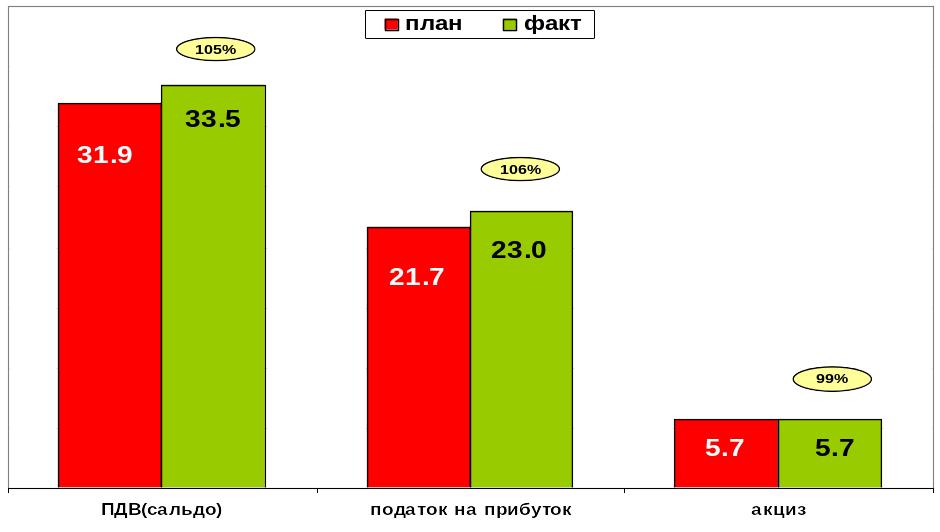

Рис. Динамика поступлений основных налогов и сборов в государственный бюджет за 2005 г.

Налоги и сборы, предусмотренные налоговой системой Украины, сгруппированы в табл. 3.3.

Каждый вид налогов имеет свои специфические черты и функциональное назначение и занимает отдельное место в налоговой системе.

Налоги можно классифицировать по определенным признакам:

1) по экономическому признаку объекта налогообложения:

— налоги на доходы и прибыль — обязательные сборы, которые взимаются с чистого дохода из физических и юридических лиц в момент его получения. Непосредственными объектами налогообложения является заработная плата и другие доходы граждан, прибыль или валовой доход предприятия;

— налоги на потребление — обязательные сборы, которые взимаются в процессе потребления товаров, работ и услуг, причем их плата не зависит от результатов финансово хозяйственной деятельности, а от размера потребления. Они взимаются в виде непрямых налогов;

— налоги на имущество — обязательные сборы, которые взимаются в результате наличия конкретного вида имущества, которое находится в частной, коллективной и государственных формах собственности (налог на недвижимое имущество, налог из владельцев транспортных средств).

2) по экономическому содержанию (по форме взаимоотношений плательщика и государства):

— прямые налоги — обязательные платежи, которые платятся плательщиком в бюджет государства зависимо от размера объекта налогообложения. Причем уплата такого налога приводит к стоимостному уменьшению объекта налогообложения (налог на прибыль предприятий, налог на доходы физических лиц, налог на недвижимое имущество, плата за землю, налог с владельцев транспортных средств);

Таблица 3.3

Виды налогов и сборов, предусмотренных налоговой системой Украины

Общегосударственные налоги и сборы, другие обязательные платежи |

Местные налоги и сборы

|

1 |

2 |

Налогообложение субъектов предпринимательской деятельности |

|

1. Налог на добавленную стоимость |

1. Налог с рекламы |

2. Акцизный сбор |

2. Коммунальный налог |

3. Налог на прибыль |

3. Гостиничный сбор |

4. Пошлина |

4. Сбор за парковку автотранспорт |

5. Плата за землю |

5. Рыночный сбор |

6. Налог из владельцев транспортных средств и других самоходных машин и механизмов |

6. Сбор за право использования местной символики |

7. Сбор за геологоразведочные работы, выполненные за счет государственного бюджета |

7. Сбор за право проведения местного аукциона, конкурсной распродажи и лотерей |

8. Сбор за специальное использование природных ресурсов |

8. Сбор за выдачу разрешения на размещение объектов торговли и сферы услуг |

9. Сбор за загрязнение окружающей среды |

9. Сбор за право проведения кино- и телесъемок |

10. Сбор на обязательное социальное страхование |

10. Сбор за участие в бегах на ипподроме |

11. Сбор на обязательное государственное пенсионное страхование |

11. Сбор за проезд по территории пограничных областей автотранспорта, который следует за границу |

12. Плата за торговый патент на некоторые виды предпринимательской деятельности |

|

13. Фиксированный сельскохозяйственный налог 14. Сбор на развитие виноградарства, садоводства и хмелеводства |

|

15. Единый сбор, который взимается в пунктах пропуска через границу Украины |

|

16. Сбор за использование радиочастотного ресурса Украины |

|

17. Налог на недвижимое имущество |

|

18. Государственная пошлина |

|

19. Единый налог |

|

1 |

2 |

Налогообложение физических лиц |

|

1. Налог на промысел |

1. Налог с рекламы |

2. Налог из владельцев транспортных средств и других самоходных машин и механизмов |

2. Гостиничный сбор |

3. Государственная пошлина; |

3. Сбор при парковке автотранспорта |

4. Сбор на обязательное государственное пенсионное страхование |

4. Рыночный сбор |

5. Сбор на обязательное социальное страхование |

5. Сбор за выдачу ордера на квартиру |

6. Плата за землю |

6. Курортный сбор |

7. Налог на недвижимое имущество |

7. Сбор за участие в бегах на ипподроме |

8. Пошлина |

8. Сбор с лиц, которые принимают участие в игре на тотализаторе на ипподроме |

9. Налог на доходы физических лиц |

9. Сбор за право использования местной символики

|

|

10. Сбор за право проведения местного аукциона, конкурсной распродажи и лотерей |

|

11. Сбор за проезд по территории пограничных областей автотранспорта, который следует за границу |

|

12. Сбор за выдачу разрешения на размещение объектов торговли и сферы услуг |

|

13. Сбор с владельцев собак |

— непрямые налоги — обязательные платежи, которые платятся плательщиками опосредствовано через ценовые механизмы, причем сумма налога не уменьшает объекта налогообложения, а увеличивает цену товара (НДС, акцизный сбор, пошлина);

3) по признаку органов государственной власти, которые их устанавливают:

— общегосударственные налоги — обязательные платежи, которые устанавливаются высшими органами власти в государстве и являются обязательными к уплате за едиными ставками на всей территории Украины. Эти налоги могут формировать доходную часть как государственного, так и местного бюджетов;

— местные налоги и сборы — обязательные платежи, которые устанавливаются местными органами власти и являются обязательными к уплате по установленным ставкам только на определенной территории. Местные налоги и сборы поступают исключительно в местные бюджеты.

4) по форме взыскания;

5) по способу зачисления налоговых поступлений;

Проявлением на практике налоговой политики, которая проводится в том или другой государстве и формируется соответствующими государствами структурами, выступает налоговая система страны.

При определении налоговой системы важно размежевать два подхода к ее пониманию. Во-первых, налоговая система — это совокупность налогов и налоговых платежей, которые законодательно закреплены в государстве.

Во-вторых, налоговая система включает в себя механизмы начисления, уплаты налогов и организации контроля и ответственности за нарушение налогового законодательства.

Таким образом, налоговая система — это совокупность налогов, сборов и других платежей в бюджет и государственные целевые фонды; принципов, форм и методов их установки, изменения или отмены; действий, которые обеспечивают их уплату, контроль и ответственность за нарушение налогового законодательства.

Существенными условиями налогообложения, которые характеризуют налоговую систему в целом есть:

— порядок установления и введения в действие налогов;

— виды налогов;

— права и обязанности налогоплательщиков;

— порядок распределения налогов между бюджетами разных уровней;

— ответственность участников налоговых отношений.

В разных странах налоговые системы не одинаковы, каждая из них имеет свои особенности. Они создавались и развивались в разные исторические периоды, в разных экономических условиях. Но есть и общие показатели, которые характеризуют налоговые системы. Наиболее обобщающим из них является налоговое давление — отношение общей суммы налоговых собраний к совокупному национальному продукту. Он показывает, какая часть выработанного обществом продукта перераспределяется с помощью бюджетных механизмов.

Известный американский экономист Р. Масгрейв сформулировал такие основные требования к налоговой системе:

1)распределение налогового давления должно быть равномерным;

2) минимальное давление на экономические решения; любое государственное вмешательство, связанное с "избыточным налогообложением", следует уменьшить;

3) если перед налоговой политикой поставлены другие цели, например стимулирование инвестиций, свести к минимуму возможные нарушения равновесия между социальной справедливостью и экономической эффективностью;

4) способствовать стабилизации экономики и экономическому росту;

5) налогообложение должно быть понятным для налогоплательщика, а управление им — справедливым и обоснованным;

6) затраты на управление налоговой системой должны быть минимальными.

Современные налоговые системы имеют достаточно сложную структуру, которая включает в себя разные виды налогов. Разновидность форм налогов связана с желанием учесть разногласия в платежеспособности налогоплательщиков, сделать налогообложение в целом психологически более легким, отобразить разнообразие форм доходов, повлиять на потребление и нагромождение.

Чаще всего в налоговых системах разных стран используются следующие налоги:

— подоходный налог из физических лиц;

— отчисление на социальное страхование;

— налог на прибыль предприятий (корпораций);

— налог на имущество (землю, недвижимое имущество);

— налог, который содержится при передаче имущественных прав одного лица другой;

— налог на потребление, которое устанавливается как надбавка к ценам на товары, работы и услуги (на добавленную стоимость, с покупок и продажи, пошлина, акцизный сбор).

Налоговые поступления обеспечивают 70% доходов Государственного бюджета Украины. Основными источниками доходов бюджета являются первые 4 налога, которые обеспечивает около 55% доходов бюджета;

Большое значение в налоговом регулировании имеет система налоговых льгот, которые являются альтернативой субсидий, дотаций и кредитных льгот.

Основные

недостатки действующей системы