3.3.6. Прибыль и рентабельность коммерческих предприятий

Капитал должен приносить доход – это главное требование коммерции. В коммерческой деятельности доходность капитала служит критерием выбора предприятия и основанием для наиболее выгодного вложения средств в инвестирование.

Доход коммерческого предприятия, получаемый в денежной или натуральной форме, можно рассматривать как экономическую выгоду. Под выгодой обычно понимается получение определенных преимуществ, дополнительного дохода, прибыли и т.п. Причем, без выгоды предпринимательство теряет всякий смысл. Получение дохода должно соизмеряться с размером предприятия и вложенного в него капитала. Доходность предприятия это относительная величина, характеризующая удельный уровень дохода, который исчисляется в стоимостном выражении на единицу коммерческой деятельности (в сопоставимых условиях). Чем больше денежная выручка от коммерческой деятельности, тем больше, при прочих равных условиях, доход предприятия.

Основной формой денежного дохода коммерческого предприятия является прибыль/убыток, выступающие как, конечный финансовый результат коммерческой деятельности.

Прибыль представляет собой превышение доходов от продажи товаров над затратами на производство и продажу этих товаров. Однако вместо прибыли при неудачных обстоятельствах предприятие может остаться в убытке (соответственно, убыток это ущерб, который несет предприниматель, или же – негативный результат коммерческой деятельности). В коммерции существует также понятие упущенной выгоды. Упущенная выгода представляет собой доход, не полученный из-за чьих-то невыполненных обязательств. Она подлежит возмещению как составная часть убытков. В понятие упущенной выгоды входят также не полученные кредитором доходы, которые он получил бы, если бы должник выполнил свои обязательства.

Прибыль – один из наиболее важных показателей финансовых результатов хозяйственной деятельности предприятия и предпринимателей. Она заключается в превышении доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров. Прибыль исчисляется как разность между выручкой от реализации продукта хозяйственной деятельности и суммой затрат на эту деятельность в денежном выражении.

Прибыль/убыток – разность между денежной выручкой от реализации товаров и суммой затрат на его производство и продажу.

Прибыль – сложная экономическая категория, неодинаково трактуемая различными научными школами. Есть, например, точка зрения, что прибыль – это доход тех, кто предлагает экономике предпринимательские способности. Питер Самуэльсон в своем классическом труде по теории «экономикс» приводит четыре точки зрения на прибыль:

1) прибыль как вознаграждение владельцам фирмы за предоставленные ими факторы производства;

2) прибыль как вознаграждение за предпринимательскую деятельность, а также новации;

3) прибыль как результат риска, обусловленного неопределенностью рыночного процесса;

4) прибыль как доход, порожденный существованием монополии.

Кроме того, добавляет П. Самуэльсон, часть прибыли представляет собой ренту, получаемую от естественных ресурсов, находящихся в собственности владельца фирмы, а часть – эквивалентна проценту на собственный капитал. Самуэльсон также признает, что часть прибыли представляет собой доход от труда, затраченного самими собственниками предприятия.

Торговая организация, купившая в свое время товары, обязана возместить поставщику их стоимость, включая прибыль поставщика. Остаток представляет собой валовой доход торговли.

Валовой доход торговли рассчитывается как разность между стоимостью товаров в оптовых ценах покупки и их стоимостью в ценах продажи. Размер валового дохода непосредственно зависит от величины торговой наценки, установленной в цене (см. 3.3.4). В условиях рыночной экономики торговая наценка должна правильно отражать полезность предоставляемых потребителю торговых услуг (качество и время обслуживания, полнота ассортимента, доступность цены и т.п.).

Валовой доход (ВД) за вычетом издержек обращения (ИО) превращается в валовую прибыль от реализации товаров (ВП) – предварительный результат, к которому стремится предприниматель:

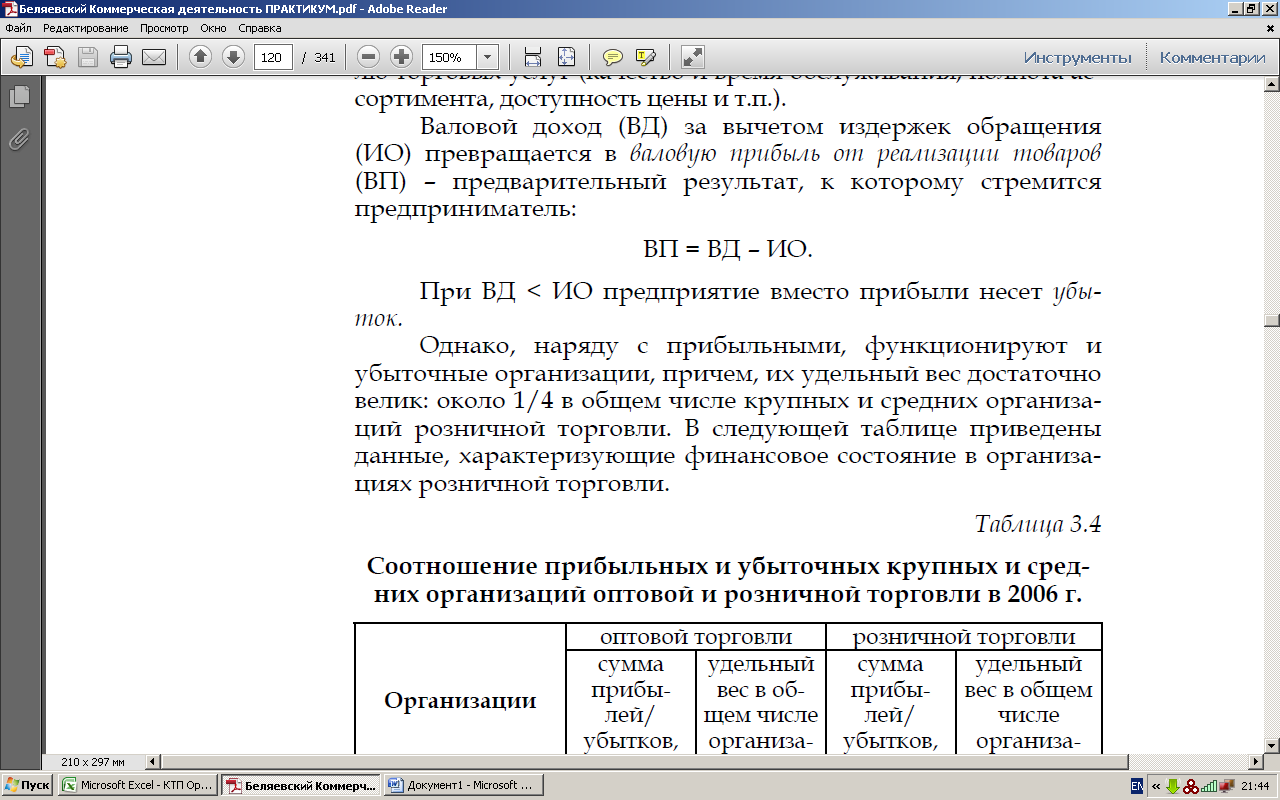

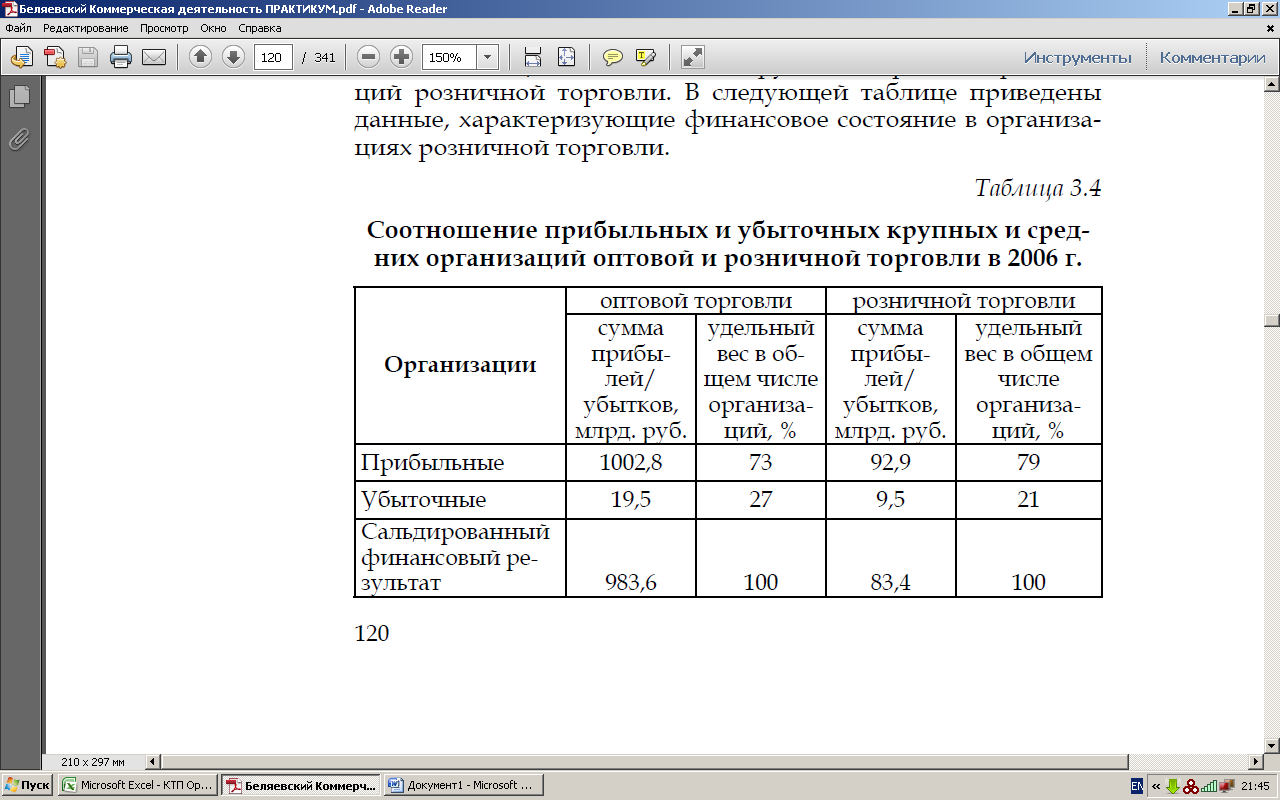

Однако, наряду с прибыльными, функционируют и убыточные организации, причем, их удельный вес достаточно велик: около 1/4 в общем числе крупных и средних организаций розничной торговли. В следующей таблице приведены данные, характеризующие финансовое состояние в организациях розничной торговли.

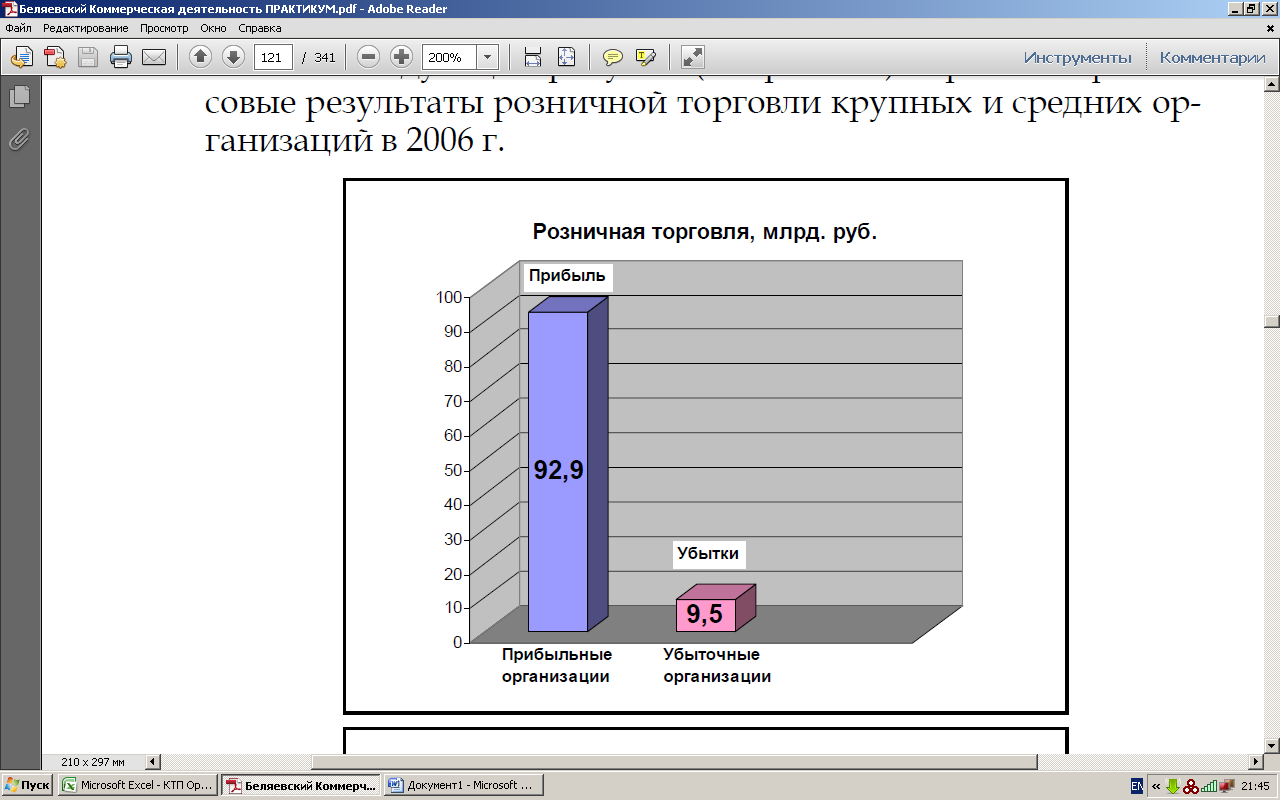

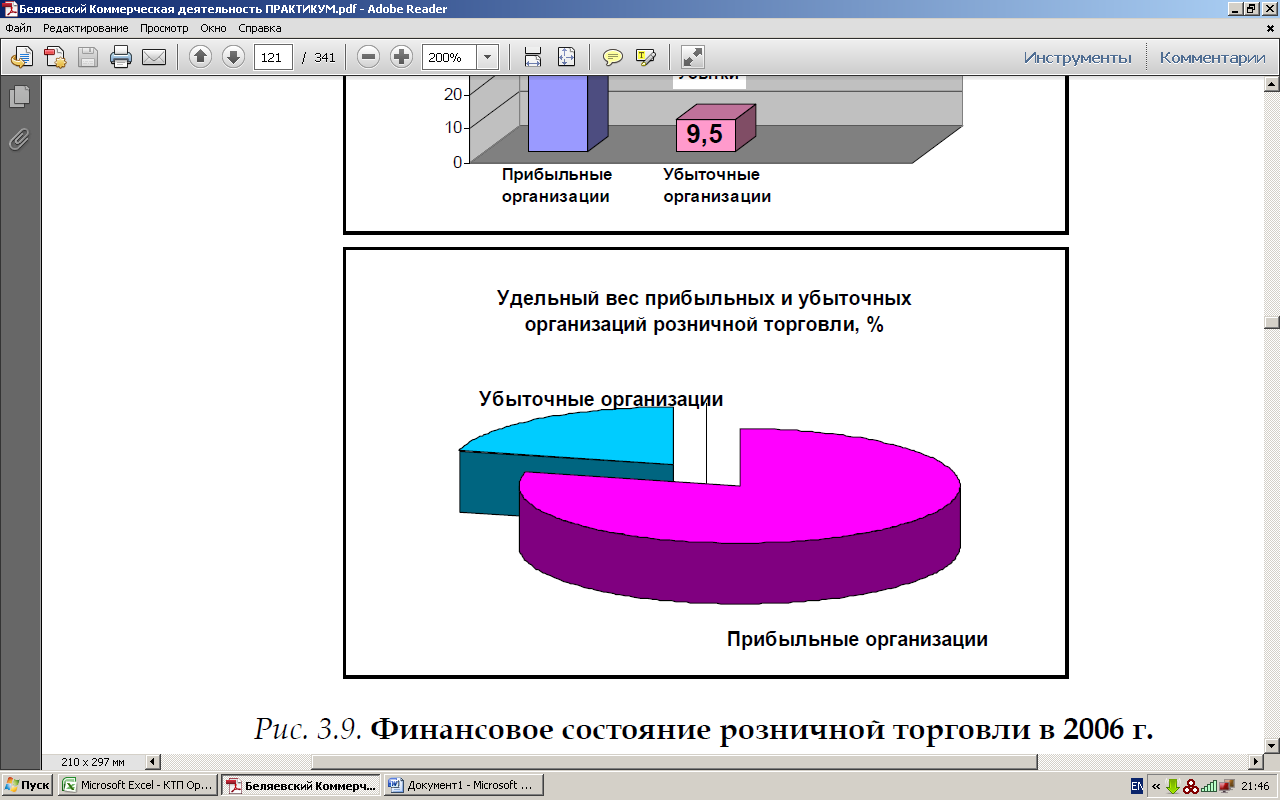

На следующем рисунке (см. рис. 3.9) отражены финансовые результаты розничной торговли крупных и средних организаций в 2006 г.

Так в крупных и средних организациях оптовой торговли доля прибыльных организаций составляла 73%, а доля убыточных – 27%, в розничной торговле – соответственно 80% и 20%.

Однако, торговое предприятие может получать прибыль и за счет других источников: подсобное хозяйство, транспорт, сдача площадей в аренду и т.п. Вместе с прибылью от реализации товаров они образуют валовую прибыль торгующих организаций, которая определяется как разница между выручкой (нетто) от продажи товаров, продукции, работ, услуг и покупной их стоимостью. Валовая прибыль торгового предприятия – показатель, характеризующий конечный финансовый результат деятельности торгового предприятия. Из валовой прибыли осуществляются первоочередные обязательные платежи: платежи в бюджет, расчеты с кредиторами и т.п.

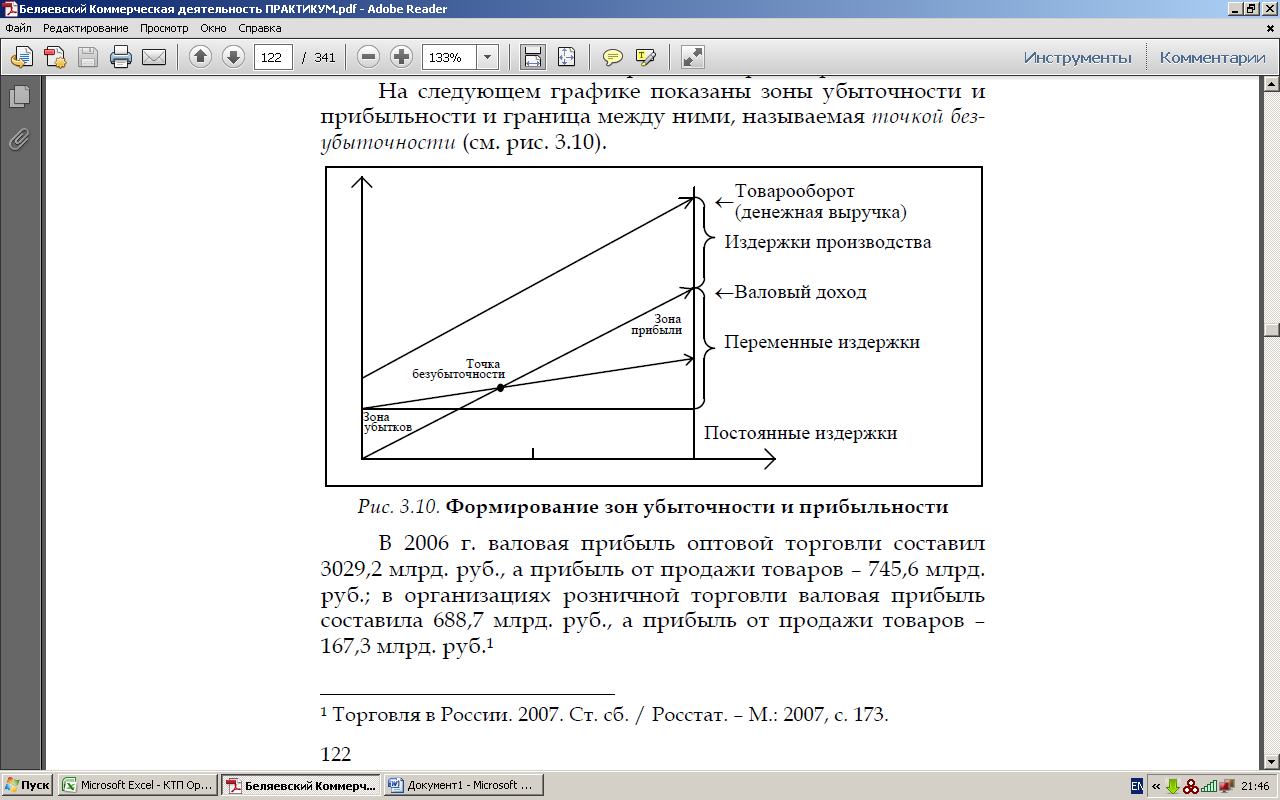

На следующем графике показаны зоны убыточности и прибыльности и граница между ними, называемая точкой безубыточности (см. рис. 3.10).

В 2006 г. валовая прибыль оптовой торговли составил 3029,2 млрд. руб., а прибыль от продажи товаров – 745,6 млрд. руб.; в организациях розничной торговли валовая прибыль составила 688,7 млрд. руб., а прибыль от продажи товаров – 167,3 млрд. руб.1

Валовая прибыль торговли – разница между выручкой торгового предприятия от продажи товаров и связанными с ней затратами, исчисленная до вычета налога на прибыль.

Итак, в образовании прибыли участвуют: капитал, трудовая деятельность, инновационный процесс, инициатива и талант предпринимателей, рента. Некоторые исследователи в качестве одного из факторов прибыли справедливо называют благоприятную рыночную конъюнктуру. Не надо сбрасывать со счетов «госпожу Удачу». На прибыль непосредственно и через товарооборот и издержки обращения влияет ряд факторов. Сумма прибыли также зависит от уровня и структуры цен и инфляционного процесса. Поэтому следует различать номинальную прибыль и реальную прибыль, где исключено влияние ценностного фактора.

Государство облагает предпринимательство системой налогов, т.е. обязательных платежей, взимаемых как центральными, так и местными органами государственной власти. Налоги также служат одним из инструментов регулирования экономических процессов хозяйственной жизни. Часть из них уплачивается в форме увеличения суммы издержек обращения: (отчисления в фонд социального страхования, пенсионный фонд, фонд ликвидации последствий некоторых стихийных бедствий, фонд содействия занятости населения, фонд медицинского страхования и т.п.). Другая часть включается в цену товара (косвенные налоги): налог на добавленную стоимость, акцизный сбор, а для импортных товаров – таможенные сбор и пошлины. И, наконец, существуют налоги, уплачиваемые из прибыли, и в частности налог на прибыль.

Налоги – обязательные платежи, взимаемые центральными и местными органами государственной власти, поступающие в государственный и местный бюджеты.

Наряду с прямыми налогами торгующие организации и предприятия уплачивают косвенные налоги. К ним относятся налоги на товары и услуги, устанавливаемые центральными и местными органами власти в виде надбавок к цене товаров или тарифу на услуги и не зависящие от доходов налогоплательщиков. Именно покупатель становится плательщиком косвенного налога. Наиболее распространены косвенные налоги в виде акцизов, налога с продаж, пошлин, таможенных сборов.__

Важной составной частью прибыли является налог на добавленную стоимость (НДС). Он представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и реализации товаров (работ, услуг). Она определяется как разница между стоимостью реализованных товаров (работ и услуг) и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

Для оценки роли налогов в образовании прибыли исчисляется показатель налогоемкости: удельный вес налоговых платежей в объеме реализации товара. Только после уплаты обязательных платежей остается чистая прибыль, остающаяся в распоряжении предпринимателя, – конечный результат коммерческой деятельности:

ЧП = ВП – Н

Чистая прибыль – часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений, обязательных платежей в бюджет.

Чистая прибыль распределяется в соответствии с принципами предпринимательства: на дивиденды акционерам, в инвестиционный и резервный фонды, на благотворительность и спонсорство и на личные потребности владельца предприятия.

Для оценки достигнутых результатов используют категории минимальной, нормальной и максимальной прибыли, а также недополученной прибыли (упущенные возможности).

Минимальной считается чистая прибыль, обеспечивающая предприятию нормальный уровень рентабельности на вложенный капитал. Максимальной называют прибыль, соответствующую целевым установкам маркетингового плана предприятия. Нормальной считается прибыль, соответствующая средней норме прибыли на капитал. Полученная прибыль меньше нормальной может стимулировать уход капитала из данной сферы деятельности. В частности такая ситуация вызывает стремление к диверсификации. Недополученная прибыль это те доходы, которые могли бы быть получены при более эффективном использовании капитала. Коммерческая сделка считается выгодной, если она может обеспечить чистую прибыль в размере не менее 20–30% затрат.__

В коммерческой деятельности от рыночного предприятия требуется обеспечить эффективность продажи товара.

Коммерческий результат проявляется в форме прибыльности или рентабельности. Рентабельность это показатель эффективности деятельности предприятия, характеризующий уровень отдачи от затрат и степень использования средств. Ее можно трактовать как уровень доходности или прибыльности (иногда ее называют прибылеотдачей). Уровень рентабельности определяется как отношение прибыли к капиталу (ресурсоотдача), к товарообороту (коммерческая эффективность), к издержкам обращения (эффективность затрат), к численности работников (эффективность затрат живого труда) и т.п. Данный показатель обеспечивает возможность сравнения уровня эффективности различных коммерческих предприятий.

Рентабельность – уровень прибыльности, соотношение прибыли с затратами и ресурсами коммерческого предприятия

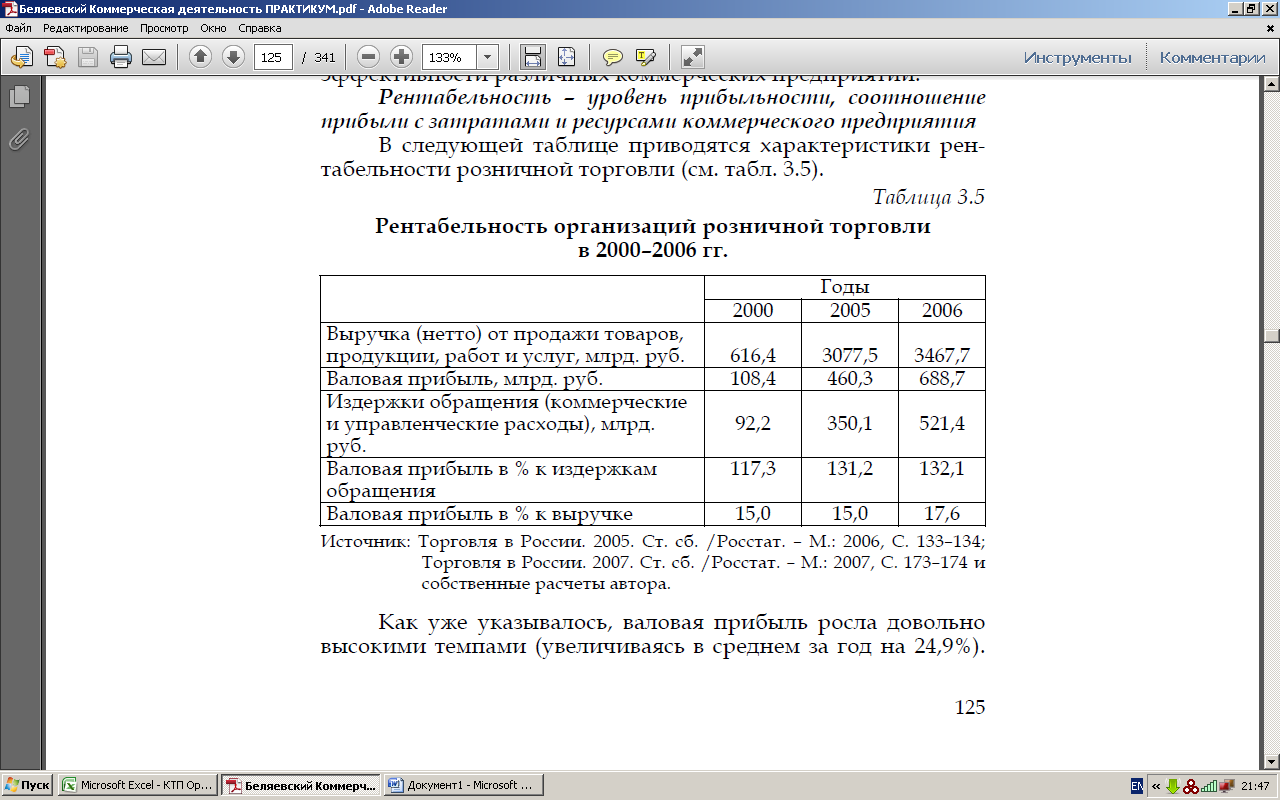

В следующей таблице приводятся характеристики рентабельности розничной торговли (см. табл. 3.5).

Как уже указывалось, валовая прибыль росла довольно высокими темпами (увеличиваясь в среднем за год на 24,9%).

За изучаемый период обнаружился повышение уровня эффективности розничной торговли, проявившийся в снижении уровня издержек обращения в процентах к прибыли, а также в сокращении отношения валовой прибыли в выручке торговли. Правда, изменения относительного уровня рентабельности были не вполне равномерными и последовательными.

Показательно, что в крупных и средних предприятиях торговли уровень рентабельности ниже, чем в малых. Так, отношение прибыли к издержкам в розничной торговле в 2006 г. В крупных и средних предприятиях составило 129,3%, а в малых – 137,1% (разница 8,4 процентных пункта). Такая же ситуация (правда, в меньших масштабах) имела место и в 2000 г.

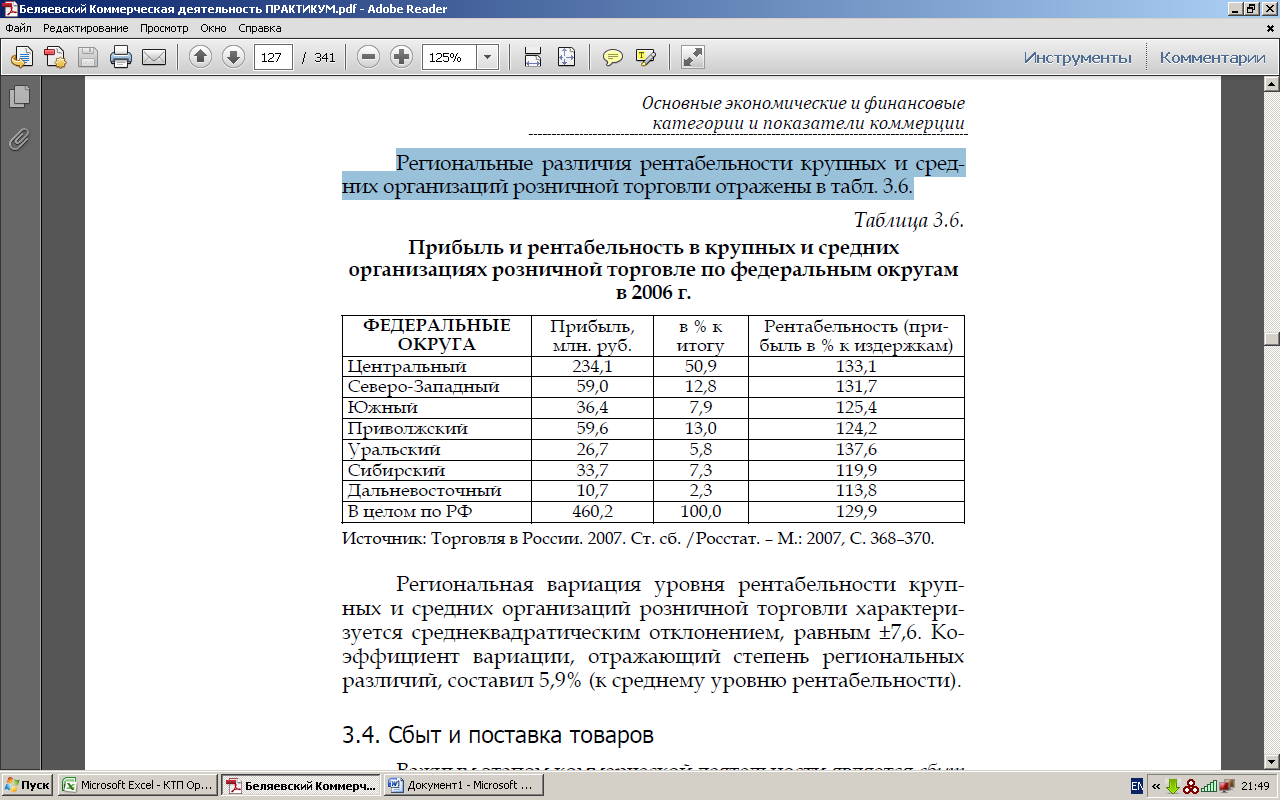

Региональные особенности коммерческой деятельности проявляются как в формировании прибыли, так и в размере и структуре затрат. В результате это сказывается на территориальных колебания уровня рентабельности. Региональная колеблемость рентабельности в крупных и средних организациях розничной торговли достаточно ощутима, причем, в азиатской части страны она выше, чем в европейской, примерно на 10–20 пунктов. Это иллюстрируется следующей картограммой (см. рис. 3.11).

Рис. 3.11. Региональные различия рентабельности крупных и средних организаций розничной торговли (по федеральным округам) в 2006 г.

Региональные различия рентабельности крупных и средних организаций розничной торговли отражены в табл. 3.6.

Региональная вариация уровня рентабельности крупных и средних организаций розничной торговли характеризуется среднеквадратическим отклонением, равным ±7,6. Коэффициент вариации, отражающий степень региональных различий, составил 5,9% (к среднему уровню рентабельности).